Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Разработка программы для расчета финансовых показателей используемых в составлении бизнес-плана на языке Visual Basic

Реферат: Разработка программы для расчета финансовых показателей используемых в составлении бизнес-плана на языке Visual Basic

Министерство образования Российской Федерации

Волгоградский государственный университет

Факультет информационных технологий и телекоммуникаций

Кафедра экономики и управления

Курсовая работа

Тема: Разработка программы для расчета финансовых показателей используемых в составлении бизнес-плана на языке Visual Basic.

Выполнил: студент 4-го курса ФИТТ

гр. ИСМ-991 Нуралиев В.Н.

Научный руководитель: доцент каф. ЭИУ

Цыбулин А. М.

Волгоград, 2003г.

Содержание

| Введение……………………………………………………………………... | 2 |

| ГЛАВА 1. МЕТОДОЛОГИЯ РАЗРАБОТКИ БИЗНЕС-ПЛАНА……….. | 3 |

| СУЩНОСТЬ БИЗНЕС-ПЛАНА…………………………………………….. | 3 |

| структура бизнес-плана……………………………………………. | 9 |

| - РЕЗЮМЕ…………………………………………………………………… | 9 |

| - Описание состояния предприятия и предполагаемой продукции………………………………….. | 10 |

| - ОЦЕНКА РЫНКА СБЫТА………………………………………………. | 12 |

| - КОНКУРЕНЦИЯ………………………………………………………….. | 13 |

| - СТРАТЕГИЯ МАРКЕТИНГА…………………………………………… | 13 |

| - ПЛАН ПРОИЗВОДСТВА………………………………………………… | 15 |

| - ОРГАНИЗАЦИОННЫЙ ПЛАН………………………………………….. | 17 |

| - ЮРИДИЧЕСКИЙ ПЛАН…………………………………………………. | 17 |

| - ОЦЕНКА РИСКА И СТРАХОВАНИЕ…………………………………... | 18 |

| - ФИНАНСОВЫЙ ПЛАН…………………………………………………… | 18 |

| - СТРАТЕГИЯ ФИНАНСИРОВАНИЯ……………………………………. | 20 |

| Глава2. VISUAL BASIC: ОБЩИЕ СВЕДЕНИЯ…………………………. | 21 |

| ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия…………………………………………………… | 25 |

| - Финансовые коэффициенты…………………………………… | 26 |

| - рАЗРАБОТКА ПОЛЬЗОВАТЕЛЬСКОГО ИНТЕРФЕЙСА….……..… | 30 |

| - текст программы на языке Visual Basic………………….. | 33 |

| ЗАКЛЮЧЕНИЕ………………………………………………………………... | 43 |

| СПИСОК ЛИТЕРАТУРЫ……………………………………………………. | 44 |

ВВедение

С развитием рыночных отношений в нашей стране бизнес-план как документ, в котором по определенной схеме суммированы результаты прединвестиционных исследований, становится одним из ключевых элементов метода проектного финансирования инвестиционной деятельности. Он является одной из основных составных частей прединвестиционной документации, которую должно предоставить предприятие в любое кредитное учреждение или иную организацию, оказывающую техническое и финансовое содействие внедрению инвестиционного проекта.

Бизнес-план содержит информацию о финансовом состоянии предприятия, от которого зависит финансовое содействие кредитных учреждений. Так если предприятие не платежеспособно и не в состоянии представить стратегический план по восстановлению своей платежеспособности, соответственно кредиторы, видя степень риска своих инвестиций, могут отказать в предоставлении кредита или какого-либо содействия. Таким образом, бизнес-план не является документом, содержащим только показатели финансовой деятельности предприятия, но должен содержать подробный стратегический план своей деятельности на определённый период. В связи с этим его составлением обычно занимаются специалисты.

Оценка финансового состояния предприятия производится путём расчёта ряда показателей. На современном этапе развития информационных технологий эти расчёты возможно автоматизировать, так как автоматизированные расчёты облегчают работу специалистов.

В данной работе представлен процесс автоматизации расчёта показателей финансового состояния предприятия, в частности:

· показатели платёжеспособности предприятия;

· показатели рентабельности продаж и производства;

· показатели деловой активности.

Данный процесс автоматизации заключается в написании программы на языке Visual Basic.

ГЛАВА1. мЕТОДОЛОГИЯ РАЗРАБОТКИ БИЗНЕС-ПЛАНА

сУЩНОСТЬ БИЗНЕС-ПЛАНА

Бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач.

Бизнес-план разрабатывает предприниматель (лицо или группа лиц). В нем речь идет о сущности проекта (вид деятельности, предлагаемые к производству и реализации товары и услуги), его обосновании (результаты рыночных исследований - состояние спроса и предложения, потребители, конкуренты, НТП и т.д.), обеспечении (производственный, маркетинговый и организационный планы), необходимых для реализации проекта средствах (объем, график и направления использования капитальных вложений, текущие издержки) и конечных финансовых итогах осуществления проекта. [14]

В отличие от крупномасштабных экономических программ в бизнес-плане основное внимание сконцентрировано на финансово-экономических показателях, тогда как научно-технические, производственно-технологические стороны представлены в нем менее выпуклым образом, они как бы уже известны, заданы. Ориентируясь на них, надо так поставить дело, чтобы обеспечить получение прибыли. Лишь в тех случаях, когда непосредственным объектом бизнеса являются научно-технические достижения, инновации, особое качество товара, главным в бизнес-плане становятся технико-технологические показатели. [14]

В зависимости от целей потребность в разработке бизнес-планов выявляется при решении финансовых и управленческих задач в различных сферах хозяйственной деятельности. Обобщение пока еще небольшого опыта составления бизнес-плана отечественными предприятиями позволяет выделить следующие области их применения: [2]

- подготовка инвестиционных заявок существующими и вновь создаваемыми предприятиями на получение кредитов в коммерческих банках;

- обоснование предложений по приватизации предприятий государственной и муниципальной собственности;

- разработка проектов создания частных фирм, без чего риск разорения новых предпринимателей оказывается чрезмерным;

- выбор экономически выгодных направлений и способов достижения положительных финансовых результатов предприятиями и фирмами, находящимися сегодня в новых условиях работы, сбыта продукции, общей неплатежеспособности хозяйствующих субъектов;

- составление проектов эмиссии ценных бумаг (акций, облигаций) предприятий;

- привлечение иностранных инвестиций для развития предприятия.

Законодательство Российской Федерации не закрепляет обязательность разработки бизнес-плана. Зарубежный опыт и пока еще небольшой опыт отечественных предприятий показывают, что составлять бизнес-планы заставляет сама жизнь. Составление бизнес-плана позволяет при краткосрочном планировании рационально организовать оперативную финансовую работу путем взаимосвязи всех источников поступлений с расходами предприятия. Кроме того, бизнес-план может иметь и стратегические цели, а также решать задачи по внешнехозяйственной деятельности предприятия при установлении или расширении деловых контактов с поставщиками и потребителями продукции. В этой сфере хозяйственных интересов предприятия бизнес-план может решить проблему финансирования. В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому при заключении договоров с банком, инвестиционным фондом или другим потенциальным инвестором бизнес-план позволяет убедить их в том, что предприятие имеет перспективные возможности развития производства, что есть последовательная и реальная программа проведения предпринимательской идеи в жизнь.

Хозяйственные партнеры предприятия, прежде чем установить с ним договорные отношения, могут с помощью бизнес-плана убедиться в наличии шансов на коммерческий успех и обеспечение достаточного уровня прибыльности. Таким образом, можно строить хозяйственные взаимоотношения с поставщиками сырья, материалов, топлива, оборудования; с посредниками в реализации собственной продукции предприятия; с фирмами, с которыми предполагается осуществлять кооперирование научно-технической, производственной, инвестиционной и иной хозяйственной деятельности. С другой стороны, процесс составления бизнес-плана позволит самому предпринимателю еще раз оценить коммерческую эффективность проекта, даст возможность убедиться в правильности выбранной инвестиционной стратегии.

Таким образом, круг пользователей бизнес-плана весьма широк. [18]

Во-первых, это сами разработчики, для которых полезным является процесс разработки, когда им приходится продумывать и решать конкретные вопросы, связанные с налаживанием производства, разработкой комплекса маркетинга, организаций управления и контроля, поиском партнеров и источников финансирования и т.д.

Во-вторых, это сотрудники предприятий, которые могут принимать участие в подготовке бизнес-плана. Знакомство с документом позволяет получить им четкое представление о стратегических направлениях развития, а также о тактических приемах. На этой основе каждый специалист определяет свой диапазон рабочих обязанностей в решении общих проблем предприятия.

В-третьих, это потенциальные инвесторы. Для реализации проекта необходима перспективная идея, программа действий по ее реализации и источники финансирования. Первые два элемента являются результатом поисков и разработок предпринимателей, но далеко не всегда у них есть необходимые денежные средства, как отмечалось выше. Тогда приходится привлекать капиталы извне, для чего необходимо убедить потенциальных инвесторов в высокой степени надежности, перспективности, проработанности и окупаемости проекта.

Бизнес-план могут запросить и официальные, государственные органы, без разрешения, согласия которых предприниматель не может осуществлять замысленный проект операции.

В то же время предприниматели, фирмы вовсе не заинтересованы в широком распространении и разглашении своих планов действий. Ведь конкуренты, выяснив намерения фирмы, расходящиеся с их интересами, способны затруднить проведение бизнес-плана в жизнь. С этих позиций бизнес-план, будучи собственностью предприятия и представляя коммерческую тайну, должен охраняться от посторонних глаз. Так что круг лиц и организаций, которых бизнесмен знакомит с планом своих операций, надлежит ограничивать. Правила ведения бизнеса предусматривают, что знакомиться с бизнес-планом можно только с разрешения предпринимателя.

Обобщая вышесказанное, можно сформулировать следующие основные задачи, которые решает предприятие при помощи бизнес-плана:

- определение емкости и перспектив развития рынка сбыта продукции по основному производству;

- оценка возможных затрат по изготовлению и реализации продукции и услуг;

- соизмерение затрат с возможными ценами для прогнозирования прибыли;

- обнаружение в планировании финансово-хозяйственной деятельности возможных просчетов и ошибок;

- определение целесообразности развития данного производства в сложившихся экономических условиях.

Овладение искусством составления бизнес-планов сегодня становится крайне актуальным в силу трех причин. Во-первых, в нашу экономику идет новое поколение предпринимателей, многие из них никогда не руководили хоть каким-либо коммерческим предприятием, и поэтому очень плохо представляют весь круг ожидающих их проблем, особенно в рыночной экономике. Во-вторых, меняющаяся хозяйственная среда ставит и опытных руководителей предприятий перед необходимостью по-иному просчитывать свои будущие шаги и готовиться к непривычному делу - борьбе с конкурентами, в которой не бывает мелочей. В-третьих, рассчитывая получить иностранные инвестиции для подъема нашей экономики, необходимо уметь обосновывать свои заявки и доказывать инвесторам, что мы способны просчитать все аспекты использования таких инвестиций не хуже бизнесменов из других стран.

При этом личное участие руководителя в составлении бизнес-плана настолько важно, что многие зарубежные банки и инвестиционные фирмы отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план с начала и до конца был подготовлен консультантом со стороны, а руководителем лишь подписан. Это не значит, конечно, что не надо пользоваться услугами консультантов - совсем наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь о другом – составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь в эту работу лично, он как бы моделирует свою будущую деятельность, проверяя на крепость и сам замысел, и себя: хватит ли у него сил обеспечить успех проекту и двинуться дальше?

При составлении бизнес-плана необходимо иметь в виду, что специальная литература, где рассматриваются методические вопросы составления бизнес-планов, в основном переводная. В ней подробно излагаются вопросы составления бизнес-плана применительно к фирмам, работающим по законам развитой рыночной экономики.

Отечественные предприятия имеют пока небольшой опыт работы в условиях рынка, да и рыночные отношения еще далеки от их уровня в развитых странах. Экономическая и социальная ситуация, в которой работают наши предприятия, не позволяет осуществлять прямое использование зарубежных методических разработок при составлении бизнес-планов российскими предприятиями. Необходима их адаптация к реальным экономическим условиям нашей страны. Поэтому разработка методики составления бизнес-плана предприятия, адекватной сложившимся в настоящее время в России экономическим условиям, является довольно актуальной проблемой. В любом случае, в виду многообразия целей, сфер применения не существует общепринятой, единой для всех, регламентированной формы и структуры бизнес-плана. В то же время при значительных внешних различиях бизнес-планов методы их разработки имеют общие корни. Это позволяет для решения проблем методического обеспечения разработки бизнес-плана пользоваться наиболее типичными методами его составления. Как правило, в бизнес-плане описывается организационная форма предприятия, продукция и услуги, которые планируется предоставить, предполагаемое или фактическое местоположение предприятия, план управления и контроля, требуемое количество персонала и возможные риски. Бизнес-план включает в себя описание отрасли и тенденций ее развития, данные о потенциале предприятия. В нем рассматриваются целевые рынки, конкуренция, вопросы сбыта продукции, рекламы, ценообразования. Бизнес-план должен включать план приобретения (привлечения) необходимого капитала и описание того, как эти деньги будут использоваться, примерный балансовый отчет для обеспечения соответствующего денежного потока.

Таким образом, состав бизнес-плана и его детализация определяется спецификой и сферой его деятельности, размерами предполагаемого рынка, наличием конкурентов и перспективами роста предприятия.

Для того чтобы бизнес-план мог в полной мере выполнять свои функции, он должен отвечать ряду требований: [19]

- бизнес-план должен быть профессиональным. По содержанию, внешнему виду судят о компетенции предпринимателя, разработавшего этот бизнес-план. Документ должен быть написан простым и понятным языком с использованием кратких и четких формулировок;

- бизнес-план должен быть разделен на главы (разделы) и составлен таким образом, чтобы любой инвестор мог легко отыскать в плане интересующие его разделы, части, пункты. С этой целью необходимо предусмотреть функциональное подразделение каждой главы. Для более полного и наглядного восприятия информации рекомендуется использовать таблицы, схемы, диаграммы, графики. Объем бизнес-плана не должен превышать 20-25 машинописных страниц;

- бизнес-план должен обладать комплексностью, то есть содержать производственное, маркетинговое организационное, финансовое обеспечение; иметь перспективный характер, то есть обеспечивать возможность разработки на его основе дальнейших планов с сохранением преемственности развития;

- следует заручиться объективной оценкой бизнес-плана. Прежде всего, необходимо ознакомить с ним всех членов предпринимательского коллектива. Бизнес-план должен опираться на реальные факты и обоснованные предложения. Главный бухгалтер должен тщательно проверить все финансовые расчеты. По возможности заключение по бизнес-плану должен сделать аудитор. Другими словами, ни один потенциальный инвестор не должен обнаружить какой-либо ошибки в бизнес-плане;

- бизнес-план должен обладать гибкостью, обеспечивающей возможность внесения корректировок в разработанные программы;

- необходимо контролировать распространение бизнес-плана, так как он содержит конфиденциальную информацию о бизнесе предпринимателя или группы предпринимателей.

Следует нумеровать каждый экземпляр. В любом случае при первом знакомстве с потенциальным инвестором следует представить ему краткий обзор или сводку данных, и если инвестор выразил свою заинтересованность, только в этом случае можно представить ему детальный план.

Ясно, что выполнение всех требований возможно лишь при определенной структуре и логики построения бизнес-плана.

Бизнес план призван помочь:

- новому поколению предпринимателей;

- опытным руководителям действующих предприятий в конкурентной борьбе;

- получить национальные и иностранные инвестиции для подъема отечественной экономики и отдельных ее отраслей, промышленных объектов.

Структура бизнес-плана

Последовательность работы над составлением бизнес-плана выглядит следующим образом: [19]

1. Резюме

2. Описание состояния предприятия и предполагаемой продукции

3. Оценка рынка сбыта

4. Конкуренция

5. Стратегия маркетинга

6. План производства

7. Организационный план

8. Юридический план

9. Оценка риска и страхование

10. Финансовый план

11. Стратегия финансирования

Р Е З Ю М Е

В этом разделе бизнес-плана проводится анализ состояния и перспектив развития отрасли, который призван решить в основном две задачи:

1) изучить состояние и тенденции развития отрасли как объекта инвестирования;

2) получить исходную информацию для прогнозов объема производства продукции и услуг, которые может выпускать данное предприятие, исходя их условий конкуренции.

Для решения первой задачи в бизнес-плане целесообразно дать ретроспективный анализ текущего состояния дел в отрасли, развитие отрасли в предшествующий период (5-10 лет), описать возможные тенденции дальнейшего развития:

- отрасли в целом;

- предприятий отрасли;

- развития соответствующих производств в регионах, где планируется сбыт продукции;

- за рубежом.

При выполнении анализа необходимо обратить особое внимание, возникали ли какие-либо предприятия в отрасли в последние годы, планируется ли появление новых предприятий в ближайшее время, в среднесрочной перспективе.

Для решения второй задачи необходимо описать основных конкурентов на региональном, внутреннем и внешних рынках по следующим позициям:

- номенклатура и объемы выпускаемой ими продукции;

- рынки, на которых они работают;

- конкурентоспособность их продукции;

- ценовая политика и политика в области сбыта;

- состояние производственной базы.

Анализ этих данных даст возможность определить конкурентные преимущества исследуемого предприятия или выявить его недостатки, определить методы конкурентной борьбы с предприятиями-конкурентами. Его результаты будут одним из критериев, на основании которого потенциальный инвестор может судить о возможностях предприятия вести успешную конкуренцию с аналогичными предприятиями.

Данный раздел бизнес-плана готовится в самом конце работы по завершении и готовности всех остальных разделов, т.е. при достижении полной ясности всех аспектов разрабатываемого проекта.

Объем резюме не должен превышать 4-х страниц машинописного текста. На первых трех страницах даются ответы на вопросы, какой именно и за счет чего будет производиться проектируемый продукт, его отличительные черты по отношению к продукции конкурентов, почему для потребителя предпочтительнее именно этот продукт?

Четвертая страница должна отражать ожидаемые основные финансовые результаты от отрабатываемого проекта, где приводятся сведения:

- о прогнозных объемах продажи на ближайшие годы;

- о выручке от продаж;

- о затратах на производство;

- о валовой прибыли и уровне прибыльности вложений в предстоящее дело;

- о сроках возврата банковского кредита;

Описание состояния предприятия и предполагаемой продукции

Описание предприятия в бизнес-плане решает достаточно узкую целевую задачу - дать потенциальному инвестору четкое представление о предприятии как объекте инвестирования или возможном партнере при реализации инвестиционного проекта. Сведения о предприятии, приводимые с этой целью в бизнес-плане, должны включать в себя следующий набор данных:

- общие сведения о предприятии (форма собственности, учредители, структура уставного капитала, состав лиц, распределяющих прибыль, организационная структура предприятия, состав высшего звена управления);

- характеристика производственного потенциала предприятия (структура активов, состав имеющихся материальных ресурсов, доля импортного оборудования, степень износа оборудования, характеристика незавершенного производства, объем выпускаемой продукции);

- численность, возрастной и образовательный состав, текучесть кадров;

- финансовое состояние предприятия (финансовая устойчивость и платежеспособность предприятия, рентабельность продаж и производства, уровень деловой активности).

При описании продукции (услуг, изделий) преследуется цель - дать инвестору ясное представление, прежде всего о потребительских свойствах продукции и услуг, предлагаемых предприятием, с тем, чтобы он мог оценить платежеспособный спрос на них. Требуется объяснить, что конкретно представляет собой продукция или из чего конкретно состоят услуги, чем отличается данная продукция от других, и почему она будет пользоваться спросом на рынке. Главное внимание при описании (изделий, услуг) необходимо уделять не техническому описанию продукции (достаточно узнать, что она соответствует требованиям ГОСТов), а качеству, надежности, конкурентоспособности предлагаемых товаров и услуг. Рекомендуется использовать следующую схему описания товаров (услуг) в бизнес-плане:

- наименование изделия и его спецификация;

- потребности, которые призван удовлетворить проектируемый к производству продукт (услуга);

- основные технические, эстетические и другие характеристики в составлении с имеющимися на рынке аналогами;

- назначение и области применения;

- наличие патентов или авторских свидетельств, защищающих особенности проектируемого товара (услуги), технологии;

- структура выпуска в натуральных и стоимостных показателях (если проект реализуется в несколько этапов, структура выпуска показывается после каждого этапа);

- наглядное изображение товара, изделий полученных с помощью новых технологий (фотографии, рисунки);

- примерная оценка реализационной цены товара (услуги) и затрат, которых потребует его производство;

- примерная величина прибыли, которую будет приносить каждая единица товара;

- характеристика качества товара, преимущества его дизайна, упаковки;

- организация сервиса товара (если это техническое изделие);

ОЦЕНКА РЫНКА СБЫТА

Этот раздел является одним из наиболее значимых и сложных разделов бизнес-плана. Отечественный и зарубежный опыт свидетельствует о том, что слабое знание рынка является одной из главных причин несостоятельности многих коммерческих проектов. Изучение многообразных факторов, оказывающих влияние на состояние рынка, является исходным пунктом для принятия любого инвестиционного решения. От того, насколько тщательно изучены и определены уровень и структура спроса, тенденции его изменения, зависит как успех инвестиционного проекта, так и время, в течение которого предприятие сможет удержать позиции на рынке. Результаты исследования рынка являются базой для разработки долгосрочной стратегии предприятия и его текущей политики, определяют потребности в людских и материально-технических ресурсах. Ввиду важности и сложности этого раздела, целесообразно готовить его в первую очередь и по возможности проверить данные о рынке, его объемах и темпах роста по дополнительным, альтернативным источникам.

Объем данного раздела должен содержать не более 5-6 страниц машинописного текста.

Типичный процесс исследования рынка включает в себя 4 этапа:

1. Определение данных, которые позволяют определить:

а) условия снабжения, производства и сбыта продукции;

б) потенциал своих возможных конкурентов:

- их товары

- качество продукции

- примерные цены

- условия продаж

2. Источник получения информации:

а) собственные исследования;

б) местные (региональные, территориальные) торговые палаты (ассоциации предпринимателей) своих отраслевых и торговых ассоциаций.

3. Анализ данных:

а) кто, почему, сколько, когда будет готов купить товар (продукцию) в близлежащей и долгосрочной перспективе;

б) определение примерной реализационной цены собственной продукции в условиях конкуренции.

4. Реализация мероприятий, позволяющих использовать эти данные на пользу предприятию.

КОНКУРЕНЦИЯ

Прежде всего, следует объективно ответить на вопросы:

1. Кто является крупнейшим производителем аналогичных товаров.

2. Как обстоят их дела:

а) с объектами продаж;

б) с доходами;

в) с внедрением новых моделей;

г) с техническим сервисом (если речь идет о машинах или оборудовании);

д) много ли внимания и средств уделяют они рекламе своих изделий;

3. Что представляет собой продукция конкурентов:

а) основные характеристики;

б) уровень качества;

в) дизайн;

г) мнение покупателей.

4. Каков уровень цен на продукцию конкурентов. В общих чертах (ориентировочно) их политика цен.

Однако следует оценивать конкурентов предельно трезво, в противном случае велик риск оказаться с репутацией плохого предпринимателя.

СТРАТЕГИЯ МАРКЕТИНГА

План маркетинга является важнейшим разделом бизнес-плана. Стратегия маркетинга должна строиться так, чтобы обеспечить соответствие между стратегическими целями предприятия, выявленными в результате анализа рынка рыночными возможностями и шансами в сфере маркетинга. При выборе направлений маркетинговой стратегии необходимо сопоставить с одной стороны, цели предприятия, а с другой - его ресурсы и выбрать те направления, которые соответствуют целям и ресурсам фирмы.

В бизнес-плане необходимо представить упорядоченную методику установления исходной цены на свою продукцию. Цена должна быть такой, чтобы привлечь покупателя, покрыть затраты и обеспечить разумную прибыль. Определения исходной цены базируется на результатах анализа спроса, цен и товаров конкурентов и оценке издержек. Если выбор целевого рынка и рыночное позиционирование проведены достаточно тщательно, подход к установлению исходной цены достаточно ясен, стратегия ценообразования в своих основных чертах предопределяется решениями относительно позиционирования товара на выбранном сегменте рынка.

Стратегия в области сбыта включает следующие пункты:

- планирование сбыта (общая величина с разбивкой по отдельным товарным группам и регионам, выбор форм и методов организации сбытовой деятельности на основе сравнения их эффективности, затраты на организацию, партнеры);

- планирование товародвижения (политика товарных запасов, организация транспортировки и хранения, расположение складов);

- планирование рекламной компании (основные цели проведения, выбор каналов, сроки проведения, исполнители, бюджет);

- организация других элементов системы ФОСТИС (стимулирование сбыта, развитие фирменного стиля, системы "паблик рилейшнз", расходы на эти цели).

Гарантийное и сервисное обслуживание относятся к весьма эффективным инструментам маркетинга и поэтому должны найти отражение в бизнес-плане. Меры по обеспечению гарантийного обслуживания неизбежны в случае выдачи официальных гарантий покупателю, но без них не обойтись и в иных ситуациях, если предприниматель поддерживает честь марки своего товара. Бизнес-план содержит мероприятия в области гарантийного ремонта, устранения неисправностей, текущего обслуживания, замены товара и его частей, осуществляемые предпринимателем. Кроме того, в плане желательно отразить виды сервиса, сопровождающие продажу, такие, как проверка, упаковка, погрузка товара, доставка его в адрес покупателя. Следует оговорить платность или бесплатность послепродажного обслуживания и описать его конкретные формы.

Раздел должен быть содержательным, полезным и убедительным. Основная задача - объяснить потенциальным партнерам и инвесторам основные элементы своего плана маркетинга (этот документ используется и для своего внутреннего пользования).

Объем раздела составляет 3-4 страницы машинописного текста.

К основным элементам плана маркетинга относятся:

1. Схема распространения товаров.

а) через собственные фирменные магазины;

б) через оптовые организации.

2. Ценообразование.

а) методика определения цен на товары;

б) ожидаемый уровень рентабельности на вложенные средства.

3. Реклама.

а) методы организации рекламы;

б) величина средств, необходимых для реализации рекламы.

4. Методы стимулирования продаж.

а) за счет расширения сбыта;

б) за счет новых форм привлечения покупателей.

5. Организация послепродажного обслуживания клиентов (для технических товаров).

а) методы организации службы сервиса;

б) величина необходимых для этого финансовых ресурсов.

6. Формирование общественного мнения о фирме и товарах:

разработка методик, позволяющих добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности.

7. В случае реализации товара за рубежом желательно привести сведения об оценке патентоведами патентной чистоты этих товаров в странах их реализации.

ПЛАН ПРОИЗВОДСТВА

Основная цель раздела – представить информацию по обеспеченности инвестиционного проекта с производственной и технологической стороны. Работа над производственным планом, как правило, ведется параллельно с работой по анализу рынка и состояния отрасли и должна быть завершена одновременно с разработкой плана маркетинга, так как данные этих двух разделов бизнес-плана являются базой для просчета финансовых характеристик проекта. В производственном плане описывается структура производства, планируемого к созданию в рамках инвестиционного проекта, его сырьевая база и технологическая схема производственного процесса, источники его энерго-, тепло-, водоснабжения; представляются данные о кадровом обеспечении производства, программа подготовки и переподготовки кадров; описывается план вывода предприятия на полную проектную мощность; представляется информация о состоянии работ по проекту и возможностях производства.

Главная задача данного раздела бизнес-плана доказать потенциальным партнерам реальность производства нужного объема товаров и в заданные сроки.

Необходимо ответить на следующие вопросы:

1. Место производства товаров на действующем или на вновь создаваемом предприятии.

2. Необходимые для этого производственные мощности и их рост из года в год.

3. Где и у кого, на каких условиях будет закупаться сырье, материалы и комплектующие. Какова репутация этих поставщиков и есть ли опыт работы с ними.

4. Предполагается ли производственная кооперация и с кем.

5. Возможно ли какое либо лимитирование объемов производства или поставок ресурсов.

6. Какое оборудование потребуется и где намечается его приобрести. Возможны ли при этом проблемы, и какого рода.

Данные этого раздела приводятся в перспективе на 2-3 года вперед, а для крупных предприятий и на 4-5 лет.

При этом рекомендуется составить схему производственных потоков непосредственно на предприятии, на которой должно быть наглядно показано:

а) откуда и как будут поступать на предприятие все виды сырья и комплектующих изделий;

б) в каких цехах и как они будут перерабатываться в продукцию;

в) как и куда эта продукция будет поставляться с предприятия.

На этой схеме должны быть отражены процессы контроля качества, где сообщается:

а) на каких стадиях и какими методами будет производиться контроль качества;

б) какие стандарты будут при этом использованы.

Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамика на перспективу.

ОРГАНИЗАЦИОННЫЙ ПЛАН

В этой части плана описывается структура и философия управления, дается краткая характеристика состава команды управления. Любой инвестор, знакомящийся с бизнес-планом, захочет узнать, кто и что будет выполнять. Поэтому в бизнес-плане необходимо привести "скелетную" организационную схему, изображающую структурный состав предприятия.

В разделе необходимо отметить, с кем предстоит организация нового дела и как планируется налаживание с ним работы. При этом отправной точкой должны быть квалифицированные требования, где указывается:

а) какие именно специалисты (какого профиля, образования, опыта) и с какой заработной платой необходимы для успешного ведения дел;

б) на каких условиях принимаются на работу специалисты (постоянная работа, совместители (внешние эксперты));

в) есть ли возможность воспользоваться услугами какой-либо организации по найму такого рода профессионалов;

г) в случае, если часть персонала уже нанята, необходимо дать о своих сотрудниках краткие биографические данные:

- квалификация

- прежний опыт работы и его полезность для предприятия.

Так же в этом разделе приводится и организационная структура предприятия, которая отражает:

а) кто и чем будет заниматься;

б) взаимодействие всех служб друг с другом;

в) координация и контроль их деятельности.

Целесообразно оговорить в этом разделе и вопросы оплаты труда руководящего персонала и его стимулирования.

ЮРИДИЧЕСКИЙ ПЛАН

Конкретное наполнение раздела зависит от выбранной формы организации, которую необходимо указать:

а) частное владение;

б) кооператив;

в) государственное владение;

г) совместное предприятие и так далее.

ОЦЕНКА РИСКА И СТРАХОВАНИЕ

Раздел разбит на две части:

В первой предугадываются все типы рисков, с которыми авторы бизнес-плана могут столкнуться: пожары и землетрясения, забастовки и межнациональные конфликты, изменения в налоговом регулировании и колебания валютных курсов, а также источники и момент их возникновения.

Во второй части дается ответ на вопрос: как уменьшить риски и потери. Ответ должен состоять из двух пунктов:

1.Указываются организационные меры профилактики рисков, разрабатываются меры по сокращению этих рисков и потерь.

2.Приводится программа страхования от рисков.

В случае создания современной системы коммерческого страхования в бизнес-планах указываются типы страховых полисов (может страховаться любой шаг от покупки оборудования до обеспечения валютных средств из-за спекулятивных колебаний курсов валют) и на какие суммы их планируется приобрести.

ФИНАНСОВЫЙ ПЛАН

Раздел призван обобщить материалы, полученные в результате всей предыдущей работы и представить их в стоимостном выражении. В данном случае необходимо подготовить сразу несколько стандартных для мировой практики документов:

1. Прогноз объемов реализации.

Основная задача дать представление о той доле рынка, которую предполагается завоевать новой продукцией. Рекомендуется составлять такой прогноз на три года вперед с разбивкой по годам:

первый год - данные приводятся помесячно

второй год - данные приводятся поквартально

третий год - приводится общей суммой продаж за 12 месяцев.

2. Баланс денежных расходов и поступлений.

Главная задача - проверить синхронность поступления и расходования денежных средств, а значит, и будущую ликвидность предприятия при реализации данного проекта. Полученная таким образом информация служит основой для определения общей стоимости всего проекта.

Баланс денежных расходов и поступлений требует тщательной проработки его при составлении, где статьи и суммы вложения средств и их поступления от реализации продукции отражаются:

первый год - помесячно

второй год - поквартально

третий год - в целом за 12 месяцев

3. Таблицу доходов и затрат.

Задача данного документа показать, как будет формироваться и изменяться прибыль:

первый год - помесячно

второй год - поквартально

третий год - в целом за 12 месяцев

Среди анализируемых показателей выделяются:

а) доходы от продаж товаров;

б) издержки производства товаров;

в) суммарная прибыль от продаж;

г) общепроизводственные расходы (по видам);

д) чистая прибыль (строка в) минус строка г)).

4. Сводный баланс активов и пассивов предприятия.

Назначение - главным образом для специалистов коммерческих банков в оценке тех сумм, которые намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов, рекомендуется составлять на начало и конец первого года реализации продукции.

5. График достижения безубыточности.

Это схема, показывающая влияние на прибыль объемов производства, продажной цены и себестоимости продукции (в разбивке на условно-постоянные и условно-временные издержки).

С помощью этого графика можно найти так называемую точку безубыточности, то есть тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции.

Допускается несколько вариантов такого графика, соответствующих разным уровням цен на продукцию.

СТРАТЕГИЯ ФИНАНСИРОВАНИЯ

В разделе излагается план получения средств для создания или расширения предприятия. При этом необходимо ответить на вопросы:

1.Сколько требуется средств для реализации данного проекта.

Ответ на данный вопрос можно получить из предыдущего раздела бизнес-плана "Финансовый план".

2.Источники финансовых ресурсов и форма их получения.

Источниками могут служить:

а) собственные средства;

б) кредиты банков;

в) привлечение средств партнеров;

г) привлечение средств акционеров и так далее.

3.Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них.

ГЛАВА2. VISUAL BASIC: ОБЩИЕ СВЕДЕНИЯ

Basic был создан в 1964 году коллективом сотрудников Дартмугского колледжа во главе с Джоном Кемени и Томасом Куртом. BASIC расшифровывался как Beginner's All-purpose Standard Instruction Code (Все целевой стандартный код инструкций для начинающих). [20]

Поначалу язык Бейсик предназначался, прежде всего, для обучения новичков принципам программирования. Именно поэтому он с самых ранних пор был самым простым в использовании.

Исторически Бейсик обычно реализовался как интерпретатор (знакомым изомером является сам интерпретаторный Бейсик). Одно, часто упоминаемое преимущество интерпретаторной реализации состоит в том, что она допускает "непосредственный режим". Кроме того, интерпретаторы имеют специальные атрибуты, которые упрощают отладку. Можно, например, прервать обработку интерпретаторной программы, отобразить содержимое определенных переменных, бегло просмотреть программу, а затем продолжить исполнение.

Слабо различимым недостатком интерпретаторов является то, что они имеют тенденцию отбивать охоту к хорошему стилю программирования. Поскольку комментарии и другие формализуемые детали занимают значительное место программной памяти, люди стремятся ими не пользоваться.

При исполнении программных операторов, интерпретатор должен сначала сканировать каждый оператор с целью прочтения его содержимого, а затем выполнить запрошенную операцию. Операторы в циклах сканируются излишне много.

Большой плюс интерпретаторов – возможность получения быстрого ответа. Нет необходимости в компилировании, так как интерпретатор всегда готов запустить программу без компиляции.

Компилятор – это транслятор текста на машинный язык, который считывает исходный текст, оценивает его в соответствии с синтаксической конструкцией языка и переводит на машинный язык. Затем вывод на машинный язык (машинный код), прогоняется как независимый шаг трансляции. Другими словами, компилятор не исполняет программы, он их строит. Интерпретаторы невозможно отделить от программ, которые ими прогоняются, компиляторы делают свое дело и уходят со сцены.

Фирма Microsoft впервые взялась за Бейсик в 1975 году. Тогда она приняла участие в разработке языка Altair/Microsoft 4К Basic. Буквально через несколько месяцев была создана более мощная его реализация Altar/Microsoft 8К Basic. Накопив необходимый опыт, в 1976 году Microsoft уже без чьей-либо посторонней помощи воплотила систему Extended Basic, затем последовали Disk Basic (1977), R-MAX Basic (1978), M-BASIC, BASIC-80 (1979)... В августе 1981 года родилась MS-DOS 1.0. В эту систему фирма Microsoft интегрировала и свою первую версию языка Бейсик для IBM PC -MS-BASIC. Немного позже появилась усовершенствованная и более обкатанная реализация языка Advanced Basic, или BASICA.

В 82-м Microsoft провозгласила еще более "продвинутое" новшество - GW-BASIC. Версия 2.0 этого продукта, вышедшая годом позже, была внедрена во вторую же версию MS-DOS, появившуюся одновременно с компьютерами IBM PC XT. GW-BASIC 2.0 являлся более совершенным по сравнению со своими младшими собратьями.

Настоящий расцвет Бейсика начался с развитием оконного интерфейса (в среде DOS). Где-то с середины 80-х все больше и больше программ оснащалось линейками прокрутки, окошечками, статусными строчками, флажками...

В 1987 году фирма Borland International, известная реализациями языков С, C++, Pascal и, конечно же, своей системой Delphi, выпустила продукт под названием Turbo Basic 1.0. Это был шаг вперед! Отдельные окна для ввода и выполнения, окно отладки, окно справочной системы, спускающиеся меню, многочисленные опции - в общем, все, что сейчас мы называем "интегрированная среда". Прорыв заключался еще и в том, что Turbo Basic мог компилировать файлы, т. е. позволял создавать автономные файлы программ с расширением ЕХЕ.

Но самым популярным средством разработки на Бейсике для DOS был Microsoft'OBOow QuickBASIC (в частности, версия 4.5, выпущенная в 1988 году), а также его более "продвинутая" разновидность QuickBASIC Extended Professional Development System (версии 7.0/7.1 1989/1990 годов). Раньше Бейсик был языком для любителей: он позволял писать мелкие простые программки, но не более того. Microsoft же задумала сделать из Бейсика быстрое средство профессиональной разработки. И ей это удалось!

Полная версия QBX PDS 7.1 занимала на диске уже около 14 Мбайт (Turbo Basic занимал менее 1 Мбайта). В ее состав включались две интегрированные среды: собственно QBX, предназначавшаяся для набора текста программы, выполнения, отладки и т. п., и PWB (Programmer's WorkBench), включавшая намного большие возможности отлаживания. Кроме того, в PDS был автономный отладчик CodeView, а также масса готовых библиотек – финансовых функций, функций матричной математики, графических шрифтов и т. д. и т. п. Среда QBX предоставляла обширные возможности настройки: не было на экране элемента, цвет которого нельзя изменить так, как хочется. В окне ввода текста работала автоматическая коррекция ввода, можно было подключить также и "горячую" проверку синтаксиса. [20]

С появлением Windows программирование под DOS начало терять свое значение. В начале 90-х Microsoft выпустила первую версию системы Visual Basic для Windows. Это нововведение произвело настоящую сенсацию: появилось средство, позволившее разрабатывать полноценные Windows-приложения в десять-пятнадцать раз быстрее и проще, чем при помощи Паскаля и Си. Разработка приложений на Visual Basic в корне отличается от написания программ при помощи любой из предыдущих реализации Бейсика. Здесь первым делом создается форма - окно будущего приложения. И уже после этого пишутся процедуры, обрабатывающие события, способные произойти с тем или иным свойством какого-либо объекта (элемента) формы.

Во времена Windows З.х были выпущены вторая и третья версии VB, а в эпоху Windows 95 - четвертая и пятая. 32-разрядный Visual Basic 6.0, в котором реализована поддержка Active-X и Internet-технологий, распространяется в составе MS Visual Studio – мощнейшего инструментального комплекса, вобравшего в себя последние реализации Microsoft C++ и J++ (вариант языка Java). Microsoft задумала сделать Visual Basic фактическим стандартом языка для управления всеми крупномасштабными Windows-приложениями! Первый вариант VBA 1.0 появился в составе MS Office 4.0, но лишь в программах Excel 4.0 и Project 6.0. В других же приложениях - Word 6.0 и Access 2.0 - были собственные варианты Basic. Более того, VBA 1.0 довольно сильно отличался от используемой тогда универсальной системы Visual Basic 3.0. Реальное сближение между Visual Basic и VBA произошло осенью 1995 г. после выхода Visual Basic 4.0 и Office 95.

B состав последнего VBA 2.0 был уже включен Access 95, однако Word 95 тогда по-прежнему имел собственный WordBasic, а каждое приложение пакета - собственную среду программирования. А в Office 97 VBA стал неотъемлемым самостоятельным компонентом, единым для всех приложений. В Office 97 единый языковый механизм VBA используют все основные приложения: Word, Excel, PowerPoint и Access. Отдельным компонентом VBA является интегрированная среда разработчика Visual Basic Editor (VBE), который фактически является специализированным вариантом VB 5.0 для работы в комплексе с приложениями. [20]

Сегодня уже сотни программных продуктов третьих фирм имеют логотип "Featuring Microsoft Visual Basic Technology". Это заставляет задуматься над тем, что же такое BASIC - "стандартный код для начинающих" или "основной язык для основной среды"...

ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия.

Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые расчеты, для автоматизации которых удобно и рационально применять вычислительную технику. В данной задаче требуется определить финансовое состояние предприятия (2-й раздел бизнес-плана “Описание состояния предприятия и предполагаемой продукции”) с учетом того, что нам известны результаты отчетного года.

Финансовое состояние — это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Основная цель анализа финансового состояния — это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей. [4]

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам; среднеотраслевые или средненароднохозяйственные значения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. [4]

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:[8]

показатели оценки рентабельности продаж и производства;

показатели оценки деловой активности или капиталоотдачи;

показатели оценки структуры баланса.

Финансовые коэффициенты

Рассмотрим основные из каждой группы финансовые коэффициенты.

1. Оценка рентабельности

1.1. Рентабельность продаж = ![]() =

= ![]() (ф №2)

(ф №2)

1.2. Рентабельность

производства = ![]() =

=

![]() (ф №2)

(ф №2)

Нормативные значения показателей рентабельности:

Рентабельность продаж:

- 1 для всех, кроме торговли

- 0,7 для оптовой торговли

- 0,6 для розничной торговли

Рентабельность производства:

- 0,15 для торговых предприятий

- 0,12 для промышленных

2. Оценка деловой активности

Показатели оборачиваемости служат характеристикой состояния оборотного капитала компании. Замедление оборачиваемости запасов снижает платежеспособность компании по краткосрочным обязательствам, негативно сказывается на прибыли в результате потерь скидок, предоставляемых поставщикам за оплату их товаров в оговорённый срок, может повлечь дополнительные затраты на выплату процентов и в результате привести к снижению притока наличных средств в фирму. [9]

2.1. Общая капиталоотдача (фондоотдача) = ![]()

2.2. Отдача основных производственных средств и нематериальных активов =

=

2.3. Оборачиваемость всех

оборотных активов = ![]()

2.4. Оборачиваемость запасов = ![]()

2.5. Оборачиваемость

дебиторской задолженности = ![]()

2.6. Оборачиваемость

банковских активов =

2.7. Оборот к собственному капиталу =

Выручка – строка 10 (форма №2)

Относительные финансовые показатели могут быть выражены как в коэффициентах, так и в процентах. Показатели деловой активности нагляднее представлять в коэффициентах. В развитой рыночной экономике по наиболее важным показателям деловой активности устанавливаются нормативы по народному хозяйству в целом и по отраслям. Как правило, такие нормативы отражают средние фактические значения этих коэффициентов. Так, в большинстве цивилизованных рыночных стран нормативом оборачиваемости запасов являются 3 оборота, т.е. примерно 122 дня, нормативом оборачиваемости дебиторской задолженности — 4,9, или примерно 73 дня. Показатели периода оборота рассчитываются 365 дней деленные на коэффициент оборачиваемости. Следует заметить, что среднюю стоимость активов и пассивов за период, например, год, рассчитывают как среднюю хронологическую по месячным данным, если нет такой возможности — то по квартальным данным, а если в распоряжении финансового аналитика имеется лишь годовой баланс, то применяется упрощенный прием: средняя из суммы данных на начало и конец периода (года).[2]

3. Оценка структуры баланса.

3.1. Коэффициент текущей ликвидности

= ![]()

где: IIa — итог раздела II актива баланса;

IIп — итог раздела II пассива баланса;

IIIа — итог раздела III актива баланса;

500, 510, 730, 735, 740 — соответствующие строки пассива баланса.

Коэффициент текущей ликвидности характеризует степень общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств (суммы краткосрочных кредитов, а также кредиторской задолженности).

3.2. Коэффициент обеспеченности

собственными средствами =

![]()

где: Ia — итог раздела I актива баланса;

Iп — итог раздела I пассива баланса;

IIа — итог раздела II актива баланса;

IIIа — итог раздела III актива баланса;

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

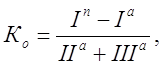

3.3 Коэффициент восстановления (утраты) платежеспособности:

где: Ктлк — значение коэффициентов текущей ликвидности в конце отчетного периода;

Ктлн — значение коэффициентов текущей ликвидности в начале отчетного периода;

Т — продолжительность отчетного периода в месяцах;

У — период восстановления (утраты) платежеспособности.

При расчете коэффициента восстановления платежеспособности У = 6 мес.

При расчете коэффициента утраты платежеспособности У = 3 месяцам.

По результатам расчетов и полученным значениям перечисленных показателей (критериев) может быть принято одно из следующих решений[8]:

о признании структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным;

о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность;

о наличии реальной возможности утраты платежеспособности предприятием, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Принятое решение является основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособным предприятиям, их приватизации, либо иных действий в пределах полномочий Федерального управления по делам о несостоятельности (банкротстве).

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным, является выполнение одного из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. Если значение коэффициента Кув больше 1, то может быть принято решение о наличии у предприятия реальной возможности восстановит свою платежеспособность и решение о признании структуры баланса неудовлетворительной может быть отложено на срок, определяемый Федеральным управлением по делам о несостоятельности (банкротстве).

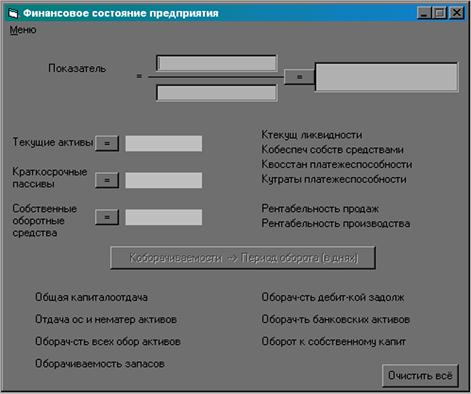

РАЗРАБОТКА ПОЛЬЗОВАТЕЛЬСКОГО ИНТЕРФЕЙСА

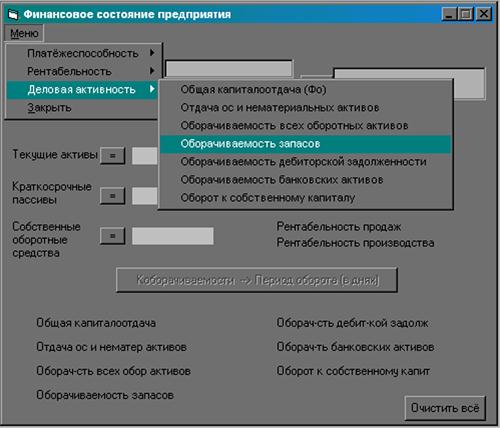

Интерфейс программы состоит из одной формы и следующих объектов на ней (Рис.1):

1. Меню, в котором содержится перечень показателей финансового состояния, объединённых в группы (Рис.2).

2. Три текстовых поля, два из которых будут использоваться для ввода данных при проверке расчетов или для дополнительных расчётных операций. Третье поле служит для вывода результата отношения данных поля 1 к данным поля 2.

3. Шесть командных кнопок. Одна для

сброса всех рассчитанных показателей и очистки формы (![]() ). Три для расчёта вспомогательных

показателей (текущие активы, краткосрочные пассивы, собственные оборотные

средства), используемых для расчётов финансовых коэффициентов

). Три для расчёта вспомогательных

показателей (текущие активы, краткосрочные пассивы, собственные оборотные

средства), используемых для расчётов финансовых коэффициентов ![]() . Пятая для перерасчёта

коэффициентов оборачиваемости в периоды оборота (в днях). Последняя будет

использоваться для дополнительных расчётов.

. Пятая для перерасчёта

коэффициентов оборачиваемости в периоды оборота (в днях). Последняя будет

использоваться для дополнительных расчётов.

Рис. 1 Общий вид приложения.

4. Тридцать три метки, одна из которых будет принимать значение названия рассчитываемого на данный момент показателя. Остальные метки будут располагаться попарно, название показателя – его значение. При чём метки рассчитанных значений на начало работы являются пустыми.

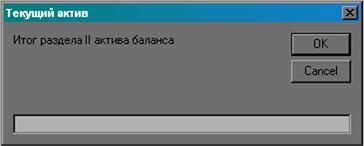

Таким образом, для расчёта показателей необходимо будет воспользоваться Menu (Рис.2), а для вычисления дополнительных данных (текущие активы, краткосрочные пассивы, собственные оборотные средства) достаточно нажать на кнопку, находящуюся рядом с вычисляемыми данными и ввести значения предлагаемых показателей (Рис.3).

Рис.2 Выбор показателя, который необходимо посчитать

Рис.3 Окно ввода данных для вычисления текущих активов

Кнопка пересчета коэффициентов оборачиваемости в периоды оборота (в днях) становится активной после расчёта хотя бы одного показателя деловой активности и при нажатии выводит на форме период оборота вместо посчитанного коэффициента.

текст программы на языке Visual Basic

Объявление переменных:

Dim a, b, c, d, x, y, z As Double

Dim Kteklik, Kobes, Rpr, Rproiz As Double

Dim Fotd, Oos, Oobakt, Ozap, Odz, Oba, Oksk As Double

Dim s500, s510, s730, s735, s740, tekaktiv, tekpassiv As Double

Расчёт частного от значений 1-го и 2-го текстовых полей:

Private Sub Command1_Click()

Text3.Text = ""

a = 0

b = 0

c = 0

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

If Text2.Text = 0 Then Text3.Text = "На ноль делить нельзя!!!"

If Text2.Text = 0 Then GoTo M

a = Text1.Text

b = Text2.Text

c = a / b

Text3.Text = c

M:

Text1.SetFocus

End Sub

Очистка формы от всех результатов:

Private Sub Command2_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Показатель"

Label4.Caption = ""

Label5.Caption = ""

Label6.Caption = ""

Label7.Caption = ""

Label8.Caption = ""

Label9.Caption = ""

Label10.Caption = ""

Label11.Caption = ""

Label13.Caption = ""

Label15.Caption = ""

Label17.Caption = ""

Label18.Caption = ""

Label19.Caption = ""

Label20.Caption = ""

Label21.Caption = ""

Label22.Caption = ""

Fotd = 0

Oos = 0

Oobakt = 0

Ozap = 0

Odz = 0

Oba = 0

Oksk = 0

a = 0

b = 0

c = 0

d = 0

x = 0

y = 0

z = 0

Kteklik = 0

Kobes = 0

Rob = 0

Rchist = 0

Command6.Enabled = False

Text1.SetFocus

End Sub

Нахождение значения текущего актива:

Private Sub Command3_Click()

a = InputBox("Итог раздела II актива баланса", "Текущий актив")

b = InputBox("Итог раздела III актива баланса")

If a = "" Then a = 0

If b = "" Then b = 0

tekaktiv = -(-a - b)

Label13.Caption = tekaktiv

End Sub

Нахождение значения текущих обязательств:

Private Sub Command4_Click()

c = InputBox("Итог раздела II пассива баланса", "Краткосрочные обязательства")

s500 = InputBox("Строка 500 раздела II пассива баланса", "Краткосрочные обязательства")

s510 = InputBox("Строка 510 раздела II пассива баланса", "Краткосрочные обязательства")

s730 = InputBox("Строка 730 раздела II пассива баланса", "Краткосрочные обязательства")

s735 = InputBox("Строка 735 раздела II пассива баланса", "Краткосрочные обязательства")

s740 = InputBox("Строка 740 раздела II пассива баланса", "Краткосрочные обязательства")

If c = "" Then c = 0

If s500 = "" Then s500 = 0

If s510 = "" Then s510 = 0

If s730 = "" Then s730 = 0

If s740 = "" Then s740 = 0

If s735 = "" Then s735 = 0

tekpassiv = c - s500 - s510 - s730 - s735 - s740

Label15.Caption = tekpassiv

If tekpassiv = 0 Then MsgBox ("Возможно допущена ошибка!")

End Sub

Нахождение значения собственных оборотных средств:

Private Sub Command5_Click()

a = InputBox("Итог раздела I пассива баланса", "Собственные оборотные средства")

b = InputBox("Итог раздела I актива баланса", "Собственные оборотные средства")

If a = "" Then a = 0

If b = "" Then b = 0

tekaktiv = a - b

Label17.Caption = tekaktiv

End Sub

Пересчёт коэффициентов оборачиваемости в периоды оборотов (в днях)

Private Sub Command6_Click()

If Fotd = 0 Then GoTo M:

a = 365 / Int(Fotd)

Label10.Caption = Int(a)

M:

If Oos = 0 Then GoTo N:

b = 365 / Int(Oos)

Label11.Caption = Int(b)

N:

If Oobakt = 0 Then GoTo V:

c = 365 / Int(Oobakt)

Label18.Caption = Int(c)

V:

If Ozap = 0 Then GoTo F:

d = 365 / Int(Ozap)

Label19.Caption = Int(d)

F:

If Odz = 0 Then GoTo H:

x = 365 / Int(Odz)

Label20.Caption = Int(x)

H:

If Oba = 0 Then GoTo P:

y = 365 / Int(Oba)

Label21.Caption = Int(y)

P:

If Oksk = 0 Then GoTo I:

z = 365 / Int(Oksk)

Label22.Caption = Int(z)

I:

End Sub

Завершение работы приложения:

Private Sub Exit_Click()

End

End Sub

Расчёт общей капиталоотдачи (фондоотдачи):

Private Sub Fo_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Общая капиталоотдача (Фондоотдача)"

Text1.Text = InputBox("Продукция (оборот) ", "Фондоотдача")

Text2.Text = InputBox("Средняя стоимость имущества", "Фондоотдача")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Fotd = (a / b)

Label10.Caption = Fotd

Text3.Text = Fotd

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт коэффициента обеспеченности собственными средствами:

Private Sub Ko_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "К обеспеченности собственными средствами"

Text1.Text = InputBox("Собственные оборотные средства", "Ко")

Text2.Text = InputBox("Текущие активы", "Ко")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Kobes = a / b

Label5.Caption = Kobes

Text3.Text = Kobes

If Kobes > 0.1 Then Label5.ForeColor = &HC000&

If Kobes < 0.1 Then MsgBox ("Неудовлетворительная структура баланса!!!")

If Kobes < 0.1 Then Label5.ForeColor = &HFF&

If Kobes < 0.1 Then Kvosstplatezhsti.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт коэффициента текущей ликвидности:

Private Sub Ktl_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "К текущей ликвидности"

Text1.Text = InputBox("Текущие активы", "Ктл")

Text2.Text = InputBox("Краткосрочные пассивы (Наиболее срочные обязательства)", "Ктл")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Kteklik = a / b

Label4.Caption = Kteklik

Text3.Text = Kteklik

If Kteklik > 2 Then Label4.ForeColor = &HC000&

If Kteklik < 2 Then MsgBox ("Неудовлетворительная структура баланса!!! Предприятие не платёжеспособно!")

If Kteklik < 2 Then Label4.ForeColor = &HFF&

If Kteklik < 2 Then Kvosstplatezhsti.Enabled = True

Kutrplatezhsti.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт коэффициента утраты платёжеспособности:

Private Sub Kutrplatezhsti_Click()

a = InputBox("Введите коэффициент текущей ликвидности на начало года", "Ктлнг")

If a = "" Then GoTo M:

c = (Kteklik + 3 / 12 * (Kteklik - a)) / 2

Label7.Caption = c

If c < 1 Then MsgBox ("Предприятие в ближайшее время может утратить платежеспособность")

If c > 1 Then MsgBox ("У предприятия нет тенденции к утрате платежеспособности")

If c < 1 Then Label7.ForeColor = &HFF&

If c > 1 Then Label7.ForeColor = &HC000&

M:

Text1.SetFocus

End Sub

Расчёт коэффициента восстановления платёжеспособности:

Private Sub Kvosstplatezhsti_Click()

a = InputBox("Введите коэффициент текущей ликвидности на начало года", "Ктлнг")

If a = "" Then GoTo M:

c = (Kteklik + 6 / 12 * (Kteklik - a)) / 2

Label6.Caption = c

If c < 1 Then MsgBox ("У предприятия в ближайшее время нет реальной возможности восстановить платежеспособность")

If c < 1 Then Label6.ForeColor = &HFF&

If c > 1 Then MsgBox ("Предприятие в ближайшее время может восстановить платежеспособность")

If c > 1 Then Label6.ForeColor = &HC000&

M:

Text1.SetFocus

End Sub

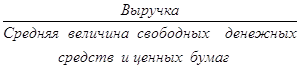

Расчёт оборачиваемости банковских активов:

Private Sub Obankaktiv_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Оборачиваемость банковских активов"

Text1.Text = InputBox("Продукция (оборот)", "Оборачиваемость банковских активов")

Text2.Text = InputBox("Средняя величина свободных денежных средств и ценных бумаг", "Оборачиваемость банковских активов")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Oba = (a / b)

Label21.Caption = Oba

Text3.Text = Oba

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт оборачиваемости дебиторской задолженности:

Private Sub Odebitzad_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Оборачиваемость дебиторской задолженности"

Text1.Text = InputBox("Продукция (оборот)", "Оборачиваемость дебиторской задолженности")

Text2.Text = InputBox("Средняя величина дебиторской задолженности", "Оборачиваемость дебиторской задолженности")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Odz = (a / b)

Label20.Caption = Odz

Text3.Text = Odz

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

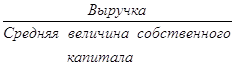

Расчёт оборачиваемости собственного капитала:

Private Sub Oksobstvkapit_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Оборот к собственному капиталу"

Text1.Text = InputBox("Продукция (оборот)", "Оборот к собственному капиталу")

Text2.Text = InputBox("Средняя величина собственного капитала", "Оборот к собственному капиталу")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Oksk = (a / b)

Label22.Caption = Oksk

Text3.Text = Oksk

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт оборачиваемости всех оборотных активов:

Private Sub Oobak_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Оборачиваемость всех оборотных активов"

Text1.Text = InputBox("Продукция (оборот)", "Оборачиваемость всех оборотных активов")

Text2.Text = InputBox("Средняя стоимость оборотных активов", "Оборачиваемость всех оборотных активов")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Oobakt = (a / b)

Label18.Caption = Oobakt

Text3.Text = Oobakt

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт отдачи основных средств и нематериальных активов:

Private Sub Oosnsr_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Отдача ос и нематериальных активов"

Text1.Text = InputBox("Продукция (оборот)", "Отдача ос и нематериальных активов")

Text2.Text = InputBox("Средняя стоимость ос и нематериальных активов", "Отдача ос и нематериальных активов")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Oos = (a / b)

Label11.Caption = Oos

Text3.Text = Oos

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт оборачиваемости запасов:

Private Sub Ozapasov_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Оборачиваемость запасов"

Text1.Text = InputBox("Продукция (оборот)", "Оборачиваемость запасов")

Text2.Text = InputBox("Средняя стоимость запасов", "Оборачиваемость запасов")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Ozap = (a / b)

Label19.Caption = Ozap

Text3.Text = Ozap

Command6.Enabled = True

M:

Text1.SetFocus

End Sub

Расчёт показателя рентабельности производства:

Private Sub Rproizv_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Рентабельность производства"

Text1.Text = InputBox("Прибыль", "Рентабельность производства")

Text2.Text = InputBox("Себестоимость продукции", "Рентабельность производства")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Rproiz = (a / b)

Label9.Caption = Rproiz

Text3.Text = Rproiz

If Rproiz > 0.12 Then Label9.ForeColor = &HC000&

If Rproiz < 0.12 Then Label9.ForeColor = &HFF&

If Rproiz < 0.12 Then MsgBox ("Рентабельность производства меньше нормы(0,12)")

M:

Text1.SetFocus

End Sub

Расчёт показателя рентабельности продаж:

Private Sub Rprodaj_Click()

Text1.Text = ""

Text2.Text = ""

Text3.Text = ""

Label1.Caption = "Рентабельность продаж"

Text1.Text = InputBox("Чистая прибыль", "Рентабельность продаж")

Text2.Text = InputBox("Валовый доход (выручка)", "Рентабельность продаж")

If Text1.Text = "" Then GoTo M

If Text2.Text = "" Then GoTo M

a = Text1.Text

b = Text2.Text

Rpr = (a / b)

Label8.Caption = Rpr

Text3.Text = Rpr

If Rpr > 0.6 Then Label8.ForeColor = &HC000&

If Rpr < 0.6 Then Label8.ForeColor = &HFF&

If Rpr < 0.6 Then MsgBox ("Рентабельность продаж меньше нормы(0,6)!!!")

M:

Text1.SetFocus

End Sub

Заключение

Основной задачей бизнес-плана является получение целостной, системной оценки перспектив инвестиционного проекта, что невозможно без оценки финансового состояния предприятия, его рентабельности и платежеспособности. С этой точки зрения бизнес-план выступает как форма представления результатов предварительного технико-экономического обоснования проектов. От того, насколько достоверно и обоснованно изложены и оценены потребности и результаты инвестиционного проекта, то есть от того, насколько грамотно составлен бизнес-план, во многом зависит не только возможность привлечения дополнительных источников финансирования, но и успех и эффективность производственно-хозяйственной деятельности предприятия в целом.

Данная программа позволяет рассчитывать результаты финансовой деятельности и оценить финансовое положение предприятия, например, если коэффициент текущей ликвидности < 2 (норма), то программа сообщает о том, что предприятие не платежеспособно и выделяет полученное значение красным цветом, в противном случае – зелёным.

Так же при вычислении коэффициентов утраты (восстановления) платежеспособности, при значении <1 программа сообщит, что предприятие в ближайшее время может утратить платежеспособность (предприятие в ближайшее время не может восстановить платежеспособность).

Таким образом, человек, использующий эту программу, освобождается от сравнения полученных результатов с нормативными значениями, программа сделает это сама и оповестит об этом пользователя, а для работы с программой необходимо иметь только данные отчетного периода, которые используются в расчетах показателей финансового состояния предприятия.

Так как программа была написана на Visual Basic, в дальнейшем возможно осуществить её привязку к любому приложению пакета Microsoft Office. Например, при существовании необходимости вести учёт изменения показателей можно привязать данную программу к Microsoft Access, а для графического представления необходимых значений – к Microsoft Excel.

Полученный продукт можно использовать при составлении бизнес-плана на любых предприятиях, т.к. все показатели являются общими и характеризуют предприятие в соответствии с общими правилами и нормами.

Список литературы

1. Алексеев М. Ю. Экономика предприятия. МГУ, 1997, - 407с.

2. Алексеева М. М. Планирование деятельности фирмы. – М. 1998, - 245с.

3. Райзберг Б.А. Основы экономики – М. 2001, - 192с.

4. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта - М. 1998, - 109с.

5. Буров. В.П. Бизнес-план фирмы. – М. 2000, - 176с.

6. Горфинкель В.Я., Купряков Е.М., Красолова В.П. Экономика предприятия: Учебник для вузов; Под ред. проф. Горфинкеля В.Я., проф. Купрякова Е.М..- М. 1996, - 367с.

7. Донцова Л.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности - М. 1997, - 328с.

8. Едронова В.Н., Мизиковский Е. А. Учет и анализ финансовых активов - М. 1995, - 251с.

9. Ефимова О.А. Как анализировать финансовое состояние предприятия - М. 1995, - 427с.

10. Ефимова О.А. Финансовый анализ - М.1997, - 370с.

11. Ефремов В. С. Внутрифирменное планирование – М. 1996, - 297с.

12. Зайцев Н. Л. Экономика промышленного предприятия – М. 1998, - 530с.

13. Липсиц И.В. Бизнес-план - основа успеха: Практ.пособие. -М. 1992, - 110с.

14. Любанова Т.П. Стратегическое планирование на предприятии – М. 2001, - 267с.

15. Мамедов О. Ю. и др. Современная экономика – Ростов-на-Дону. 1998, - 451с.

16. Новицкий Н.И. Основы менеджмента: организация и планирование производства. – М. 1998, - 202с

17. Прокопенко В. В. Бизнес-план для вашей фирмы – М. 1997, - 297с.

18. Румянцева З.П., Соломатин Н.А., Акбердин Р.З. Менеджмент организации: Учебное пособие – М. 1997, - 432с.

19. Бизнес-план. Практические рекомендации по составлению и оформлению. - М., 1994.- 80с.

20. Браун С. Visual Basic 6: Учебный курс. – СПб. 1999, - 573с.