Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Совершенствование методов экономической эффективности инвестиционных проектов

Реферат: Совершенствование методов экономической эффективности инвестиционных проектов

Библиографический список.

Федеральный Закон РФ "Об инвестиционной деятельности, осуществляемой в форме капитальных вложений" от 25.02.99 №.

Постановление Правительства РФ от 12.11.99 № 1249 "Положение о предоставлении государственных гарантий под инвестиционные проекты социальной и народно-хозяйственной значимости".

Е.М. Бородина, Ю.С. Голикова, Н.В. Колчина "Финансы предприятий". М., 1995г.

Джей К. Шим, Джоел Г. Сигел "Финансовый менеджмент " М., 1996г.

И.Я. Лукасевич "Анализ финансовых операций", М., 2001г.

Р.Брейли ., С. Мейерс "Принципы корпоративных финансов" пер. с англ. М., 97г.

"Финансы" , пер.с англ., М., 2000г.

В.Г. Золотогоров "Инвестиционное проектирование", Минск ИП"Экоперспектива" 1998г.

Е.М. Четыркин "Финансовый анализ производственных инвестиций" М.: "Дело" 1998г.

Шапиро В.Д. "Управление проектами" СПб, 1996г.

Экономика-учебник/ под ред. А.С. Булатова. М., 1997г.

Холт Р., Барнес С., "Планирование инвестиций"/ пер. с англ. М.: Дело Лтд, 1994г.

Пособие по подготовке инвестиционных проектов в нефтедобывающей области. Мн.: НПЭЦ-ЭКО, 1996г.

Золотогоров В.Г. "Энциклопедический словарь по экономике", Мн.: Полымя, 1997г.

Инвестиционное проектирование: Практическое руководство по экономическому обоснованию инвестиционных проектов/ Под ред. С.И. Шумилина М.: АО: "Финистатинформ", 2000г.

Липсиц И.В. "Инвестиционный проект: методы подготовки анализа". Учебно.-справочное пособие М. : БЕК, 2000г.

Евланов Л.Г. "Теория и практика принятия решений" М.: экономика, 1984г.

Крейнина М.Н. "Анализ финансового состояния инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле" М.: 1994г.

Хикс Дж.Р "Стоимость и капитал" М., 1993г.

Ю.К. Перский "Предприятие и макроэкономическая среда(начало мезоэкономики)". ПГУ 2000г.

Агапова Т.А., Серегина С.Ф. "Макроэкономика" учебник. М.,1999г.

Офсейчук М.Р. Сидельникова Л.Б. "Методы инвестирования капитала" М., 1996г.

С. Глазьев. "Стабилизация и экономический рост" //Вопросы экономики. №1,1997 г.

Е. Кондратенко "Инвестиционные ресурсы – проблемы аккумуляции" // Экономист. №7, 1997 г.

А. Мартынов. "Активизация инвестиционной политики" //Экономист. №9, 1997г.

Я. Уринсон. "О мерах по оживлению инвестиционного процесса в России" //Вопросы экономики. №3 2000 г.

Газета "Экономика и жизнь" № 1-10 за 2001 год.

Гальперин В.М., "Макроэкономика" М.: Изд-во Моск. Ун-та, 1994 г.

Мэнкью Н.Г. "Макроэкономика", М., 1994г.

Н.Л. Шагас, Е.А. Туманова "Макроэкономика - 2", М.: "ТЕИС" 1999г.

"История экономических учений", учебник под ред. А.Г. Худокормова. М.: Инфра –М 1999 г.

30

ГЛАВА 1. Теоретические аспекты инвестиционного анализа.

Общие подходы к определению инвестиций. Основные модели инвестиций в экономической науке.

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты деятельности предприятия в целях получения прибыли или достижения иного полезного эффекта.

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение предприятия, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты, увеличивающие стоимость основных средств.

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Простейшим примером инвестиций оказывается расходование денежных средств на приобретение имущества, характеризующегося существенно меньшей ликвидностью - оборудования, недвижимости, финансовых или иных внеоборотных активов.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

Необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности).

Ожидание увеличения исходного уровня благосостояния.

Неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные и финансовые (портфельные). При дальнейшем изложении материала речь будет идти в основном о первом из них.

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

В экономической науке различают следующие основные модели инвестиций:

Неокейнсианская модель инвестиций. Неокейнсианская модель построена на сравнении объема предполагаемых инвестиций с альтернативными способами использования денег. По этой модели сравниваются доходность проекта, требующего капиталовложений и альтернативные варианты вложения денег.

![]() (1.1)

(1.1)

Если проект, требующий капиталовложений в размере I0 , будет приносить ежегодный доход Т в течении N лет, то инвесторы вложат в него деньги только в том случае, когда I0

Если ставка процента увеличивается, то PV(T) падает и часть инвестиционных проектов, которые при прежней ставке процента были выгодными, становятся убыточными.

Неоклассическая модель инвестиций. В неоклассической модели инвестиций в основные фонды предприятия сравниваются издержки и выгоды фирм, владеющих инвестиционными товарами.

Общий объем расходов на инвестиции в основные фонды предприятий представляет сумму чистых инвестиций и инвестиций на возмещение износа капитала В данной модели рассматривается 2 вида фирм:

Фирма сдающая капитал в аренду

Фирма арендующая капитал

Реальный доход от сдачи в аренду единицы капитала равен его реальной цене R/P. Реальная цена совпадает с предельной производительностью капитала MPK.

Фирма, сдающая капитал в аренду несет 3 вида издержек:

альтернативные издержки, связанные с упущенным процентом i*Pk.

издержки изменения цены капитала за время сдачи его в аренду.

издержки от износа.

Суммарные издержки фирмы от сдачи капитала в аренду оценивается в виде:

![]() (1.2)

(1.2)

Реальная прибыль на единицу сданного в аренду капитала составляет:

![]() (1.3)

(1.3)

Чистые инвестиции рассматриваются как функция от нормы прибыли:

![]() (1.4)

(1.4)

При

![]() ,

чистые инвестиции

фирмы увеличиваются,

и наоборот.

На

величину инвестиций

оказывает

влияние налоговая

политика. При

расчете прибыли

для взимания

налога на прибыль

корпораций

амортизация

рассчитывается

исходя из

первоначальной

стоимости

запаса капитала.

Поэтому в периоды

инфляции величина

амортизации

занижается,

а прибыль –

завышается

и, следовательно,

налог на прибыль

становиться

излишне обременительным

и подрывает

стимулы к

инвестированию.

,

чистые инвестиции

фирмы увеличиваются,

и наоборот.

На

величину инвестиций

оказывает

влияние налоговая

политика. При

расчете прибыли

для взимания

налога на прибыль

корпораций

амортизация

рассчитывается

исходя из

первоначальной

стоимости

запаса капитала.

Поэтому в периоды

инфляции величина

амортизации

занижается,

а прибыль –

завышается

и, следовательно,

налог на прибыль

становиться

излишне обременительным

и подрывает

стимулы к

инвестированию.

Иногда государство для стимулирования инвестиций вводит инвестиционный налоговый кредит – сокращение налоговых платежей фирмы пропорционально стоимости приобретенных инвестиционных товаров. Это ведет к снижению издержек на еденицу капитала и увеличению инвестиций.

Джеймс Тобин предложил следующую интерпретацию принятия фирмами решения об инвестировании. Он ввел показатель, который носит название q Тобина:

![]() (1.5)

(1.5)

В числителе – стоимость капитальных активов фирмы, складывающаяся на рынке ценных бумаг; в знаменателе – стоимость этих благ в случае их приобретения существующим ценам. Тобин полагал, что если q>1, то рыночная стоимость акций компании больше стоимости замещения капитала, поэтому фирме выгодно увеличивать запасы капитала. Если q1, то наоборот, фирмы не будут замещать капитал по мере его выбытия.

Теория q Тобина представляет собой иную формулировку неоклассической теории инвестиций. Если прибыль фирм от владения капиталом положительна, то владение этими фирмами привлекательно, что повышает рыночную стоимость их акций, а следовательно и q Тобина. Эта модель отражает не только текущую, но и ожидаемую прибыльность капитала, так как зачастую рыночная стоимость акций растет, если в результате изменения экономической политики ожидается повышение в будущем прибыльности компании.

Таким образом, q Тобина полностью согласуется с неоклассической моделью и является просто более удобным индикатором поведения инвестиций. Это одна из причин пристального внимания экономистов к конъюнктуре рынка ценных бумаг, так как колебания рыночной стоимости акций могут указывать на близость спада или подъема.

В неоклассической модели предполагается, что если фирма желает осуществить инвестиции в новый капитал, то средства для этого на финансовом рынке всегда найдутся. Однако фирмы могут столкнуться с ограничениями финансирования, то есть с ограничениями объема средств, которые можно получить на финансовых рынках, что заставляет их инвестировать на основе текущих доходов, а не ожидаемой прибыли. Таким образом, ограничение финансирования снижает объем инвестиций.

Инвестиции в запасы.

Обычно называют 4 причины создания запасов:

предотвращение колебаний объемов производства;

запасы как фактор производства;

защита от исчерпания запасов;

незавершенное производство;

Инвестиции в запасы хорошо описывает модель акселератора. В ней предполагается, что фирма обладает запасами, пропорциональными ее объему выпуска N=BY, где N – уровень запасов; Y – выпуск; В – параметр, 0

Инвестиции в запасы равны изменению объема запасов и пропорциональны изменению выпуска. При росте выпуска фирмы осуществляют инвестиции в запасы, при падении выпуска фирмы не инвестируют, позволяя запасам сокращаться.

Все приведенные модели подтверждают убывающий характер зависимости функции инвестиций от реальной ставки процента. Сдвиг инвестиционного спроса на основные производственные фонды вызывается причинами, изменяющими предельную производительность капитала, и изменение экономической политики.

На развитие инвестиционного процесса оказывают влияние многие факторы, но прежде всего оно зависит от состояния финансового рынка, а следовательно, от кредитно-денежной политики государства и, в частности от ставки процента. Природа этой зависимости обусловлена источниками инвестиций. На макроуровне источниками инвестиций являются совокупные национальные сбережения, которые в свою очередь формируются из сбережений населения, государственных сбережений, являющихся результатом фискальной политики правительства, и совокупных накоплений предприятий в виде амортизационных фондов. Источником же инвестиций на микроуровне является прибыль предприятий, направляемая в форме капитальных вложений на развитие производства.

Обратимся к изучению основных мотивов, учитываемых предприятием при принятии инвестиционных решений. Общепризнанным критерием любого выбора является сравнение выгод и затрат. Основным критерием выбора, влияющим на формирование инвестиционного спроса, является сравнение ожидаемой нормы прибыли по инвестиционному проекту и ставки рефинансирования, назначаемой по кредитным ресурсам банками. Однако динамичность инвестиций зависит не только и не столько от мотивации выбора при принятии решения микросубъектами, В значительной степени инвестиционный климат обуславливается теми общеэкономическими условиями, которые сложились в экономике в конкретный период времени, т.е. макроэкономической средой функционирования предприятий. Здесь определяющими факторами являются: уровень эксплуатационных издержек, налоги, уровень технологий, запас основного капитала, политическая ситуация.

В случае, если объем инвестиций оказывается существенным для данного экономического субъекта с точки зрения влияния на его текущее и перспективное финансовое состояние, принятию соответствующих управленческих решений должна предшествовать стадия планирования или проектирования, то есть стадия пред инвестиционных исследований, завершающаяся разработкой инвестиционного проекта.

Инвестиционным проектом называется план или программа мероприятий, связанных с осуществлением капитальных вложений, обоснованием технологий и экономической целесообразности и их последующим возмещением и получением прибыли.

Задача разработки инвестиционного проекта - подготовка информации, необходимой для обоснованного принятия решения относительно осуществления инвестиций.

Основным методом достижения этой цели является математическое моделирование последствий принятия соответствующих решений.

В целях моделирования инвестиционный проект рассматривается во временной развертке, причем анализируемый период (горизонт исследования) разбивается на несколько равных промежутков - интервалов планирования.

Для каждого интервала планирования составляются бюджеты - сметы поступлений и платежей, отражающих результаты всех операций, выполнявшихся в этом временном промежутке. Сальдо такого бюджета - разность между поступлениями и платежами - есть денежный поток инвестиционного проекта на данном интервале планирования.

Если

все составляющие

инвестиционного

проекта будут

выражены в

денежной оценке,

мы получим ряд

значений денежных

потоков, описывающих

процесс осуществления

инвестиционного

проекта.

В

укрупненной

структуре

денежный поток

инвестиционного

проекта состоит

из следующих

основных элементов:

Инвестиционные затраты.

Выручка от реализации продукции.

Производственные затраты.

Налоги.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала).

После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной.

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. В первом случае это может быть связано, например, с закрытием убыточного производства, когда спад выручки перекрывается экономией затрат. Во втором случае моделируется снижение затрат в результате их экономии в ходе, например, модернизации оборудования.

Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

В инвестиционном анализе большую роль играют понятия прибыли и денежного потока, а также связанное с ними понятие амортизации.

Экономический смысл понятия "прибыль" заключается в том, что это - прирост капитала. Говоря по-иному, это увеличение благосостояния экономического субъекта, распоряжающегося некоторым объемом ресурсов. Прибыль является главной целью экономической деятельности.

Как правило, прибыль рассчитывается как разность между доходами, полученными от реализации продукции и услуг на заданном временном интервале, и затратами, связанными с производством этой продукции (оказанием услуг).

Необходимо особо отметить, что в теории инвестиционного анализа понятие "прибыль" (впрочем, как и многие другие экономические понятия) не совпадает с его бухгалтерской и фискальной трактовкой.

В инвестиционной деятельности факту получения прибыли предшествует возмещение первоначальных капиталовложений, чему соответствует понятие "амортизация". В случае вложения средств во внеоборотные активы эту функцию выполняют амортизационные отчисления.

Таким образом, обоснование выполнения главных требований, предъявляемых к проекту в сфере реальных инвестиций, строится на расчете сумм амортизационных отчислений и прибыли в пределах установленного горизонта исследования. Эта сумма, в самом общем случае, составит суммарный денежный поток операционного периода.

Понятие "стоимость капитала" тесно связано с экономическим понятием "прибыль".

Ценность капитала в экономике заключается в его способности создавать добавочную стоимость, то есть приносить прибыль. Эта ценность на соответствующем рынке - рынке капиталов - и определяет его стоимость. Таким образом, стоимость капитала - это норма прибыли, определяющая ценность распоряжения капиталом в течение определенного периода времени (как правило - года).

В простейшем случае, когда одна из сторон (продавец, заимодавец, кредитор) передает право на распоряжение капиталом другой стороне (покупателю, заемщику), стоимость капитала выражается в форме процентной ставки.

Величина процентной ставки определяется исходя из рыночных условий (то есть - наличия альтернативных вариантов использования капитала) и степени риска данного варианта. При этом одной из составляющих рыночной стоимости капитала оказывается инфляция.

При выполнении расчетов в постоянных ценах инфляционная компонента из величины процентной ставки может быть исключена. Для этого следует воспользоваться одной из модификаций известной формулы Фишера:

![]() (1.6)

(1.6)

где

r -

реальная процентная

ставка, n

- номинальная

процентная

ставка, i

- темп инфляции.

Все ставки и

темп инфляции

в данной формуле

приводятся

в виде десятичных

дробей и должны

относиться

к одному и тому

же периоду

времени.

В общем случае величина процентной ставки соответствует доле основной суммы долга (принципала), которая должна быть выплачена по окончании расчетного периода. Ставки такого рода называются простыми.

Процентные ставки, различающиеся по продолжительности расчетного периода, могут быть сравниваемы между собой через расчет эффективных ставок или ставок сложного процента. Расчет эффективной ставки осуществляется по следующей формуле:

![]() (1.7)

(1.7)

где

e -

эффективная

ставка, s

- простая ставка,

N -

число периодов

начисления

процентов

внутри рассматриваемого

интервала.

Важнейшей составляющей стоимости капитала является степень риска. Именно вследствие различного риска, связанного с различными формами, направлениями и сроками использования капитала, на рынке капиталов в каждый момент времени могут наблюдаться различные оценки его стоимости.

1.2 Критерии оценки экономической эффективности инвестиционных проектов.

Понятие "дисконтирование" относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского ("discounting") означает "снижение стоимости, уценка".

Дисконтированием называется операция расчета современной ценности денежных сумм, относящихся к будущим периодам времени.

Противоположная дисконтированию операция - расчет будущей ценности ("future value") исходной денежной суммы - называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

![]() (1.8)

(1.8)

где

F -

будущая, а P

- современная

ценность (исходная

величина) денежной

суммы, r

- процентная

ставка (в десятичном

выражении), N

- число периодов

начисления

процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

![]() (1.9)

(1.9)

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций - чистая приведенная стоимость (NPV) - представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: "ставка сравнения", "барьерная ставка", "норма дисконта", "коэффициент приведения" и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

Свое непосредственное использование теория ценности денег во времени находит при построении дисконтированных критериев ценности проекта. Совокупность описываемых критериев позволяет отобрать проекты для дальнейшего рассмотрения, проанализировать проектные альтернативы, оценить проект с точки зрения инвестора и т.д. Принятие соответствующего решения базируется на сравнении полученного расчетного результата с так называемой "точкой отсчета". Кроме того, экспертиза проекта призвана сравнить ситуацию "без проекта" с ситуацией "с проектом", т.е. проанализировать только те изменения в затратах и выгодах, которые обусловлены данным проектом.

Подобный подход не адекватен сопоставлению ситуации до проекта с ситуацией после него, так как сравнение положений до и после проекта не учитывает изменений в капиталовложениях и производстве, которые произошли бы без осуществления проекта, и ведет к неточному подсчету выгод и затрат, относимых на счет проекта. Рассмотрим несколько примеров.

1) Некоторое предприятие обеспечивало ежегодных темп роста производства, равный 1%. Реализация проекта замены оборудования обеспечила увеличение ежегодного темпа роста производства до 5%. Что дал проект предприятию? Итак, в ситуации "без проекта" — 5%, значит проект обеспечил увеличение ежегодного темпа роста производства на 4%.

2) На некотором предприятии прогнозируется падение производства на 7% в год. Руководство предприятия разработало проект, который, хотя и не прекратит падение производства, но все же сократит его темп до 3% в год. Эксперт, сравнивающий ситуацию без проекта и с проектом отвергнет проект на том основании, что произойдет падение производства на 3%, в то время как результатом проекта на самом деле явилось повышение производства по сравнению с тем уровнем, который наблюдался бы, если бы проект не был осуществлен.

Эти примеры наглядно показывают несколько важно при принятии решений измерять и сравнивать не просто все выгоды и затраты по проекту, а их приростные значения.

В условиях совершенной конкуренции критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью (доходностью) понимается не просто прирост капитала, а такой темп его роста, который полностью компенсирует общее изменение покупательной способности денег в течение рассматриваемого периода, обеспечивает минимальный уровень доходности и покрывает риск инвестора, связанный с осуществлением проекта.

Таким образом, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности. В Российской практике инвестиционного проектирования существуют два основных подхода к решению этой проблемы, и методы оценки эффективности инвестиций можно разделить на две группы:

простые или статические;

методы дисконтирования.

К простым методам можно отнести расчет срока окупаемости и простую норму прибыли.

1. Срок окупаемости (Payback period) — это ожидаемый период возмещения первоначальных вложений из чистых поступлений (где чистые поступления представляют собой денежные поступления за вычетом расходов).

2. Простая норма прибыли (Simple rate of return). Данный критерий показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая рассчитанную величину нормы прибыли с минимальным или средним уровнем доходности, инвестор может прийти к заключению о целесообразности дальнейшего анализа данного инвестиционного проекта.

![]() (1.10)

(1.10)

Преимущества данного метода, как и первого, включают простоту расчетов. Кроме того, оценивается прибыльность проекта. Однако норма прибыли обладает существенными недостатками и также является достаточно грубым методом: не учитывается ценность будущих поступлений (как и в первом случае), существует большая зависимость от выбранной величины чистой прибыли, рассчитанная норма прибыли играет роль средней за весь период.

Дисконтированные критерии, дают возможность избавиться от основного недостатка простых методов оценки — невозможности учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получить корректные оценки эффективности проектов, особенно связанных с долгосрочными вложениями.

В мировой практике в настоящее время наиболее употребимы следующие дисконтированные критерии:

Чистая текущая стоимость (net present value) NPV

Индекс прибыльности (Profitability index) PI

Отношение выгод к затратам (benefit/cost ratio) B/C ratio

Внутренняя норма доходности или прибыльность проекта (internal rate of return) IRR

Период окупаемости (payback period) PB

Введем

дополнительные

обозначения:

Bt

— выгоды проекта

в год t

Ct

— затраты проекта

в год t

t = 1 ... n

— годы жизни

проекта

Тогда перечисленные критерии могут быть рассчитаны следующим образом:

1. Чистая текущая стоимость

![]() (1.11)

(1.11)

Инвестору следует отдавать предпочтение только тем проектам, для которых NPV имеет положительное значение. Отрицательное же значение свидетельствует о неэффективности использования денежных средств: норма доходности меньше необходимой.

Из приведенного выше выражения ясно, что абсолютная величина чистого приведенного дохода зависит от двух видов параметров. Первый характеризует инвестиционный процесс объективно и определяются производственным процессом. Ко второму виду следует отнести ставку дисконтирования.

Проанализируем зависимость NPV от ставки r для случая, когда вложения осуществляются в начале процесса, а отдача примерно равномерная. Когда ставка сравнения достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая, чем r*, соответствует положительной оценке NPV.

При высоком уровне ставки отдельные платежи оказывают малое влияние на NPV. В силу этого различные по продолжительности периодов отдачи варианты могут оказаться практически равноценными по конечному экономическому эффекту. В то же время ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней. В связи с необходимостью учета этого фактора в финансовой литературе обсуждаются некоторые дополнительные показатели, которые базируются на различных подходах к двум частям потока поступлений — в пределах срока окупаемости и за этими пределами. Те поступления, которые охватываются сроком окупаемости, рассматриваются как покрытие инвестиций, остальные поступления считаются чистым доходом и на них дисконтирование не распространяется.

Одним из основных факторов, определяющих величину чистой текущей стоимости проекта, безусловно, является масштаб деятельности, проявляющийся в "физических" объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Таким образом, при всех достоинствах этот критерий не позволяет сравнивать проекты с одинаковой NPV, но разной капиталоемкостью. В таких случаях можно использовать следующий критерий:

2. Индекс прибыльности показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений:

![]() (1.12)

(1.12)

где:

NPV — чистые

приведенные

денежные потоки

проекта ();

Со

— первоначальные

затраты.

Однако не следует забывать, что очень большие значение индекса прибыльности не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что имеющие высокую чистую текущую стоимость проекты не обязательно эффективны, а значит имеют весьма небольшой индекс прибыльности.

3. Отношение выгоды/затраты

Отношение выгоды/затраты или прибыли/издержки (Benefits to Costs Ratio) рассчитывается по следующей формуле и показывает частное от деления дисконтированного потока выгод на дисконтированный поток затрат

(1.13)

(1.13)

где:

Bt — выгоды

в год t;

Ct

— затраты в год

t;

r

— норма дисконта;

t

— год осуществления

проекта.

Если B/Cratio больше единицы, то доходность проекта выше, чем требуемая инвесторами, и проект считается привлекательным.

Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат без превращения проекта в экономически непривлекательное предприятие. Так, значение данного показателя, равное 1.05, показывает, что при росте затрат на 6% значение индекса прибыльности упадет ниже точки самоокупаемости, которая равна 1.00. Таким образом, становится возможным быстро оценить воздействие на результаты проекта экономического и финансового рисков.

При выборе критерия инвесторы хотят быть уверенными в том, что он даст точную оценку проекта и правильно ранжирует альтернативы.

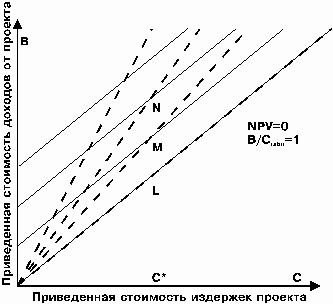

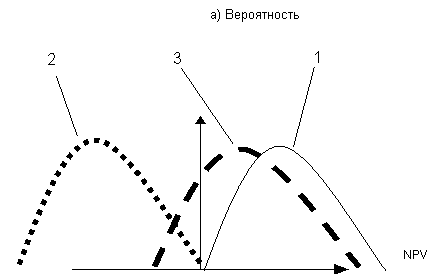

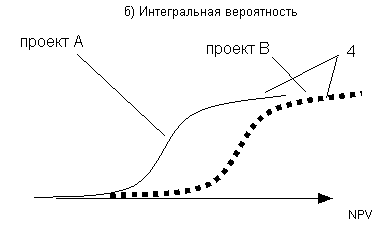

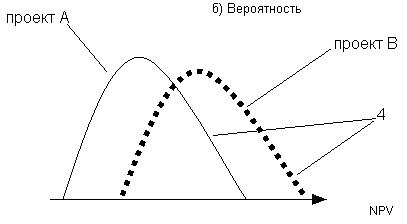

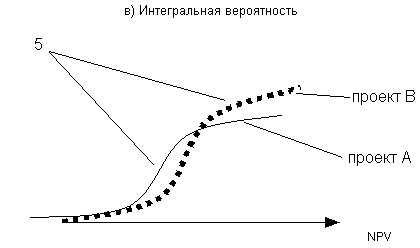

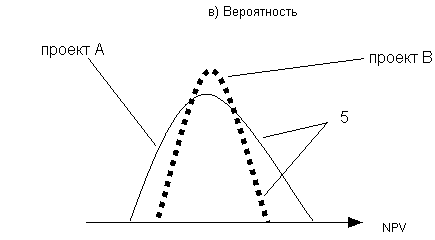

Во многих случаях NPV и B/Cratio одинаково выбирают лучший из двух проектов. Однако в некоторых ситуациях при выборе одной из нескольких альтернатив данные методы дают противоречивые результаты. (рис. 1-2)

Рис. 1.1 Выбор проекта при бюджетном ограничении

Если оцениваются проекты в условиях строгого бюджетного ограничения С=С*, то не возникает никаких проблем. Границы эффективности совпадают для обоих критериев (NPV = 0 B/Cratio = 1). Проекты лежащие выше на вертикальной линии имеют большую доходность; М предпочитается L и уступает N,

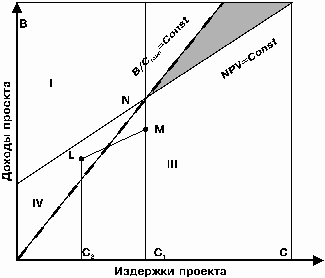

Рис. 1.2 Противоречия NPV и B/Cratio

4. Внутренняя норма рентабельности (Internal Rate of Return) Это значение процентной ставки r, при которой NPV=0. Она имеет конкретный экономический смысл дисконтированной "точки безубыточности" и называется внутренней нормой рентабельности, или, сокращенно, IRR.

В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

Возвращаясь к графику на рисунке(1.2), видно, что r* — есть не что иное, как IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (r* — i) показывает эффект инвестиционной (предпринимательской) деятельности. при r*=i доход только окупает инвестиции (инвестиции бесприбыльны), при r* инвестиции убыточны.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня доходности (окупаемости) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

За рубежом часто расчет IRR применяют в качестве первого шага количественного анализа капиталовложений. Для дальнейшего анализа отбирают те инвестиционные проекты, IRR которых оценивается величиной не ниже 10—20%.

Внутренняя ставка дохода от проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от того, является проект частным или государственным предприятием. Имеются две причины такого положения. Во-первых, различны степени риска. Так, например, разведка полезных ископаемых — более рискованное предприятие, чем орошаемое земледелие, и поэтому инвесторы в горнорудный проект могут потребовать более высокой ставки дохода для компенсации большего риска, которому они подвергаются по сравнению с инвесторами в сельскохозяйственное предприятие. Во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют порой гораздо больший уровень нормы прибыли, нежели государство, осуществляющее социальные задачи.

Точный расчет величины IRR возможен только при помощи компьютера, однако возможен приближенный расчет IRR.

Критерии эффективности инвестиционных проектов, как и любые модели, основаны на определенных предпосылках.:

1. Уровень риска рассматриваемых проектов соответствует среднему уровню риска фирмы в целом.

2. Затраты на капитал постоянны во времени и не зависят от объема инвестиций в проект.

3. Инвестиционные возможности независимы. Не существует никаких связей между рассматриваемыми проектами (т.е. они не являются взаимоисключающими, дополняющими или зависимыми), и денежные потоки любой пары проектов некоррелируемы.

4. Ставка процента, по которой фирма занимает капитал на рынках капитала, равна ставке, которую она может получить, инвестируя свой капитал на этих рынках .

5. Существует "совершенный" рынок капитала, что означает:

а)

никто не обладает

достаточной

властью для

влияния на

цены;

б) любой

участник может

взять или дать

взаймы столько,

сколько захочет,

не оказывая

влияния на

цены; 1

в)

трансакционные

издержки равны

нулю;

г) все

участники имеют

свободный

доступ к информации;

д) капитал

неограничен.

6. Инвестиционные решения независимы от потребительских.

Кроме названных предположений, необходимо отметить, что критерий IRR неявным образом подразумевает, что денежные поступления в течение функционирования проекта могут быть реинвестированы по ставке, равной IRR, в то время как использование NPV и PI предполагает, что эти промежуточные денежные поступления реинвестируются по ставке, равной требуемой норме доходности или затратам на капитал. Кроме того, PI измеряет продисконтированные денежные поступления в расчете на один рубль денежных оттоков, а NPV измеряет абсолютную величину разницы между продисконтированными денежными поступлениями и платежами.

Однако вышеназванные предпосылки на практике могут не выполняться. Конфликты в ранжировании взаимоисключающих инвестиционных проектов между NPV, IRR и PI могут возникнуть, из-за различных предположений о реинвестициях и из-за разницы между абсолютным денежным значением, измеряемым NPV, и относительной прибыльностью на рубль продисконтированных денежных оттоков, измеряемых PI. В частности, конфликты между этими критериями могут возникать при:

а)

несоответствия

объемов денежных

оттоков, необходимых

для реализации

рассматриваемых

взаимоисключающих

проектов;

в)

несоответствия

во времени

денежных поступлений,

генерируемых

рассматриваемыми

взаимоисключающими

проектами;

Методы анализа выгод и затрат, рассмотренные выше, применимы к большинству проектов, в которых можно оценить выгоды и затраты. Однако, существует ряд проектов, не позволяющих измерить выгоды. В последних случаях анализ эффективности затрат — единственный способ оценить варианты проекта.

Анализ эффективности затрат применяется для выбора из ряда вариантов наименее дорогого проекта, обеспечивающего выполнение поставленной задачи. К таким проектам относятся проекты в области здравоохранения, питания, общественного управления, жилищного строительства, водоснабжения, т.е. там где результаты будут иметь место на протяжении многих последующих лет. Для определения ценности проекта недостаточно установить затраты на его осуществление и изыскать источник финансирования. Перед принятием решения об осуществлении проекта необходимо оценить все аспекты проекта на протяжении всего периода его существования. Оценка затрат на проекты и положительных результатов проекта в течение всего периода их деятельности, которая часто именуется калькуляцией затрат и доходов за срок службы, составляет основу проектного анализа. Оценка всех аспектов проекта за срок службы предохраняет от незаслуженно поощряемых проектов, которые дают быструю отдачу, но характеризуются отрицательными долгосрочными результатами, а также помогает избежать предубеждения относительно проектов, медленно набирающих силу, но приносящих существенные долгосрочные выгоды.

В принципе, создание модели оценки положительных результатов проектов довольно несложно. Расходы на эксплуатацию, техническое обслуживание и текущий ремонт отражают стоимость материалов, рабочей силы и услуг, требуемых для выпуска продукции проекта и поддержание основных фондов проекта в хорошем рабочем состоянии. Выгоды оцениваются как прирост продукции проекта, помноженный на цену, которую потребитель или пользователи платят или согласятся платить за продукцию проекта. Следующие упрощенные формулы относятся к одному виду ресурсов и одному виду выпускаемой продукции.

Выгоды

= Прирост * Цену

за любой год

объема продукции

Затраты = Прирост

* Стоимость за

любой год ресурсов

(1.14)

Все относящиеся к проекту затраты и выгоды следует принимать во внимание при оценке проекта, но нельзя их регистрировать дважды, т.е. количественно или качественно. Выгоды иногда заявляются в связи с приростом персонала проекта или увеличением доходов в твердой иностранной валюте в дополнение к подсчитанному экономическому доходу проекта. В предположении, что приток рабочей силы в проект и расходы и накопления иностранной валюты проектом уже были оценены в скрытых ценах, которые отражают их стоимость для экономики, любое увеличение персонала проекта или эффекты обмена иностранной валюты уже учтены и их не следует добавлять или показывать как отдельные выгоды.

Особенностью оценки эффективности инвестиций, вкладываемых в проекты в условиях рыночной экономики, является большая степень неопределенности и непостоянства применительно к перспективным результатам из-за частых и достаточно быстрых изменений в целях, стоимости, технологии и конкуренции. В нынешних условиях дополнительным переменным фактором, влияющим на конечный результат, является инфляция, обусловившая непрерывное изменение процентных ставок, обменного курса национальной валюты, изменение спроса, неустойчивость законодательства и другие. Большие колебания экономической ситуации ведут к повышенному риску долгосрочного планирования, поэтому в западной экономике при оценке эффективности вложений большое значение придается краткосрочным, но определенным возможностям.

Вторая особенность оценки эффективности инвестиций в методиках стран с рыночной экономикой – обязательный учет фактора времени путем дисконтирования затрат и выгод.

Третья особенность – повышенная роль процентной ставки. В условиях социалистической экономики, в оценке эффективности капиталовложений предпочтение отдавалось методам, не учитывающим процентную ставку, либо рекомендующим пониженный норматив, что обеспечивало преимущество долгосрочным проектам в тяжелой промышленности. Применение для дисконтирования не индивидуальной нормы доходности, а фиксированного норматива эффективности капиталовложений не было связано с интересами отдельных инвесторов. Недостаточно точная оценка эффективности инвестиций приводила к тому, что для реализации принимались неэффективные долгосрочные проекты, возникали ситуации дефицита и нехваток, увеличивалось незавершенное строительство, происходило омертвление вложенных средств.

Методы анализа, используемые в странах с рыночной экономикой, основываются на предпосылке, что удачные инвестиционные решения ведут к улучшению качества жизни и к экономическому росту. Следовательно, цель анализа эффективности инвестиций состоит в максимизации общественного или частного благосостояния с учетом ряда ограничений. Каждое инвестиционное решение целесообразно оценивать с двух точек зрения: финансовый анализ – для оценки выгод конкретного инвестора, экономический анализ – для определения эффективности инвестиций для общества. Если в ходе финансового анализа все затраты и выгоды определяются в рыночных ценах, инвестиции распределяются на весь срок службы проекта или срок займа и используется частная ставка дисконтирования, то задачей экономического анализа является максимизация выигрыша в общественном благосостоянии при условии выполнения ряда социальных целей.

Метод определения бухгалтерской рентабельности инвестиций (коэффициента эффективности инвестиций – (ROI) ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя – дохода фирмы. Этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. Показатель ROI приобрел наибольшую популярность при оценке инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг, так как основные активы этих организаций представляют собой денежные средства, а значит здесь очень мала амортизация и не требуется оборотный капитал. Кроме того, в акционерных обществах, получивших широкое распространение в России, этот показатель ориентирует менеджеров на те инвестиционные проекты, которые прямо связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

Методики, предлагаемые зарубежными экономистами, отличаются максимальным учетом всех факторов и условий, воздействующих на эффективность инвестиций, к числу которых относится и валютный фактор. Особенно важен его учет в России, где многие инвестиции осуществляются в иностранной валюте (например, в долларах США). Национальные курсы часто завышают или занижают ценность внутренней валюты, что приводит к ценовому искажению капитала в иностранной валюте. Поэтому ценность вложений в иностранной валюте целесообразно определять, скорректировав общие инвестиции на удельный вес импорта и валютный курс.

По мнению большинства зарубежных экономистов наиболее достоверная оценка эффективности инвестиций достигается с помощью показателей NPV, IRR и PI . Причем, практика использования различных методов показала, что и для частных инвесторов и для государства наиболее обобщающим критерием является чистая текущая стоимость, а показатель внутренней нормы прибыли предпочтительнее и точнее, чем срок окупаемости.

В целом можно констатировать, что разные показатели с разных сторон характеризуют целесообразность инвестиционных проектов и ни одной из характеристик не следует пренебрегать, так как каждая из них несет свой объем информации, и только все они в совокупности могут дать реальное представление о приемлемости инвестиционного проекта.

1.3 Проблемы учета рисков в оценке экономической эффективности инвестиционных проектов.

Виды рисков, существующих в нефтегазодобывающей отрасли, включают: геологический (неопределенность, связанная с недостаточной геологической изученностью объекта), инженерный (неопределенность, связанная с возможностью человеческой ошибки или отказа оборудования) и временной (неопределенность в отношении времени возникновения событий). Все эти риски и вероятности успеха должны быть конкретно изучены опытным геологом или инженером, после чего производится их суммирование и определяется общий риск и вероятность успеха. Самым простым методом является расчет дисконтированного потока наличности для каждого ожидаемого события (каждой скважины, проекта разведки или разработки) и умножение этой величины на фактор успеха для определения ожидаемой стоимости в денежном выражении (EMV). Затем все индивидуальные полученные значения EMV суммируются для получения общей стоимости проекта в денежном выражении. Этот метод используется при оценке недоказанных запасов, а также при принятии решений по вопросам участия в проектах разведки. Он также может быть использован при принятии решения по бурению скважины, будь-то разведочная или эксплуатационная скважина.

Существует множество рисков, связанных с бурением разведочной скважины. Как правило, считается, что основными рисками являются геологические риски. Однако, риски, связанные с бурением, также могут оказывать влияние на оценку риска, особенно, в тех случаях, когда бурятся глубокие скважины или когда бурение проводится в сложных условиях.

Оценка основных геологических рисков подразумевает наличие следующих элементов:

структуры

коллектора (пласта)

материнской породы

изолирующего слоя

Геологоразведчик устанавливает доверительную вероятность (или вероятность успеха) для каждого из этих элементов, Величина этого фактора выражается десятичной дробью и, как правило, находится в диапазоне от 0,3 до 1,00. Точность и качество этих величин зависит от количества данных по каждому элементу, а также от знаний и опыта эксперта. При проведении анализа рисков можно учесть и дополнительные геологические факторы риска, но каждый из этих факторов снизит конечную вероятность успеха. Фактор риска может быть установлен и для бурения, если из статистических данных видно, что некоторые стволы скважин потеряны из-за тяжелых условий бурения, таких как сложная структура пород, наличие мощного слоя глинистого сланца или соленосных интервалов. После того, как величины вероятности успеха для каждой категории рассчитаны, они умножаются друг на друга, результатом чего является суммарная величина вероятности успеха (POS). Например, если геологический объект имеет следующие показатели вероятности успеха:

Структура = 95% или 0.95 вероятности успеха или POS

Коллектор (пласт) = 90% или 0,90 вероятности успеха или POS

Материнская порода = 100% или 1,00 вероятности успеха или POS

Изолирующий слой = 95% или 0.95 вероятности успеха или POS

То, следовательно, суммарная величина вероятности успеха равна

POS= 0,95*0,9*1,00*0,95=0,81 или 81% вероятности успеха (POS).

Впоследствии величина POS используется в формуле для расчета ожидаемой стоимости скважины в денежном выражении (EMV). Для эксплуатационных скважин или скважин с низкой степенью риска POS может рассчитываться путем тщательного изучения данных по бурению, освоению и добычи в данном районе. Например, отношение освоенных добывающих скважин к общему числу пробуренных скважин часто будет иметь значение близкое к величине, полученной в результате геологических расчетов с помощью показателей, речь о которых шла выше.

Как правило, компании пользуются своими собственными классификациями вероятности успеха, где, например, 90% вероятности успеха (POS) соответствует очень низкой степени риска, т.е. существует очень большая вероятность успеха. 80% POS приравнивается к низкой степени риска, т.е. существует большая вероятность успеха и т.д.

Понятие геологического риска пока устойчиво "не прижилось" в геологической литературе и не является общепринятым. Различные исследователи понимают под ним не совсем одно и то же.

Известны различные определения понятия "риск". В наиболее общем виде риск может быть определен как вероятность осуществления некоторого нежелательного события. Существуют различные виды риска в зависимости от объекта, рискованность которого оценивается.

Геологический риск при оценке локального объекта определим как вероятность того, что реальные геологические запасы окажутся ниже ожидаемого уровня или фильтрационно-емкостные характеристики будут хуже тех, что использовались при оценке ресурсов или запасов. Геологический риск, ассоциируемый с локальным объектом, и степень его изученности связаны обратной зависимостью. Чем выше изученность, тем меньше риск получить неверную оценку ресурсного потенциала объекта. С другой стороны, риск есть мера неопределенности: больше неопределенность в оценке параметров - больше риск и наоборот. Это становится совершенно ясным из следующего примера. Допустим, что один объект изучен детальной сейсморазведкой и разведочной скважиной, подтвердившей его продуктивность, а другой лишь выявлен по сейсмическим данным. Ясно, что в первом случае речь может идти лишь о вариациях фильтрационно-емкостных свойств (ФЕС) в области продуктивности объекта в каких-то пределах. Во втором случае объект может оказаться как совершенно пустым, так и продуктивным. Т.е. его ресурсы могут изменяться от нуля до каких-то конечных величин, определяемых емкостью ловушки и максимально возможными ФЕС для данного района. Ясно, что геологический риск во втором случае намного выше.

Различают локальный и зональный риск. Зональный риск конкретного локального геологического объекта - это доля риска этого объекта в составе перспективной зоны или района. Локальный риск относится к конкретному объекту, рассматриваемому изолированно, а не в составе зоны или района, и измеряется дисперсией возможных исходов относительно ожидаемых ресурсов или запасов этого объекта (или ФЕС). Поэтому он может быть оценен с помощью различных мер рассеяния: размаха вариации, дисперсии, среднего квадратического (стандартного) отклонения и т.д., рассчитываемых для трех возможных исходов относительно оцениваемых ресурсов: пессимистического, наиболее вероятного и оптимистического. Наиболее предпочтительной мерой оценки локального риска объекта является коэффициент вариации. Чем выше перечисленные величины, и прежде всего коэффициент вариации, тем выше геологический риск, связанный с данным локальным объектом.

Те же рассуждения можно отнести к оценке каждого отдельного свойства: пористости, эффективной толщины, объема, коэффициента заполнения ловушки и т.д., но это уже более частные характеристики геологического риска в данном понимании.

В такой постановке геологический риск связан с неопределенностью геологической модели и не зависит от абсолютной величины запасов. Т.е. если допустить, что геологическая модель известна абсолютно точно (а такого не бывает даже после окончания разработки месторождения), то коэффициент вариации, а значит и локальный геологический риск будет равен нулю.

В то же время следует указать, что рассчитанная таким образом мера риска лишь косвенным образом связана с инвестиционным риском, который в свою очередь зависит также от абсолютной величины ресурсов, наличия инфраструктуры, стоимости конечной продукции и многих других факторов. Чтобы учесть это, следуя той же логической схеме, наиболее целесообразной представляется следующая последовательность действий:

расчет прогнозных объемов добычи по годам эксплуатации при трех вариантах оценки извлекаемых ресурсов: пессимистической, наиболее вероятной и оптимистической;

построение гипотетических инвестиционных проектов при вышеупомянутых трех схемах эксплуатации месторождений;

количественная оценка эффективности данных инвестиционных проектов по величинам чистой приведенной (дисконтированной) стоимости (NPV) при различных вариантах стоимостных характеристик проектов;

расчет статистических характеристик рассеяния показателя NPV по различным вероятным реализациям проектов;

сравнительная оценка инвестиционного риска освоения локальных объектов по величинам рассчитанных характеристик рассеяния и прежде всего коэффициентов вариации.

Вместо

NPV показателями

эффективности

гипотетических

реализаций

инвестиционных

проектов (или

наряду с ними)

могут выступать

и другие общепринятые

характеристики:

внутренняя

норма прибыли

или индекс

рентабельности

со всеми особенностями,

присущими

данным показателям.

57

ГЛАВА 2. ОСОБЕННОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ В ЗАО "ЛУКОЙЛ-ПЕРМЬ".

2.1. Общая характеристика ЗАО "ЛУКОЙЛ-ПЕРМЬ".

Закрытое акционерное общество "ЛУКОЙЛ-ПЕРМЬ" является юридическим лицом и действует на основании новой редакции Устава, которая утверждена решением Общего собрания Акционеров 18 июня 1996 года в соответствии с требованиями Федерального Закона "Об акционерных обществах".

Первоначально Общество зарегистрировано администрацией Ленинского района г. Перми Постановлением № 54 от 07.04.92.г.(свидетельство №614 от 07.04.92.г.) и действовало под наименованием Акционерное общество закрытого типа "ЛУКОЙЛ-ПЕРМЬ". 9 ноября 1995 года Общее собрание Акционеров приняло новую редакцию Устава и переименовало Общество в Закрытое Акционерное Общество "ЛУКОЙЛ-ПЕРМЬ".

Акционерами общества являются юридические и физические лица, зарегистрированные в реестре Общества.

Основными видами деятельности Общества являются:

разработка и добыча минерального и углеводородного сырья;

строительство и эксплуатация нефтепроводов;

переработка нефти и реализация нефтепродуктов;

экспорт и импорт нефти и нефтепродуктов;

строительство и эксплуатация заправочных станций и объектов сервисного обслуживания;

транспортно и транспортно-экспедиционные услуги;

инвестиционная деятельность;

производство продукции производственно-технического назначения;

строительно-монтажные работы;

разработка и внедрение экологических программ;

поиск и разведка нефтяных и газовых месторождений;

другие виды производственной и коммерческой деятельности, способствующие развитию Общества и не запрещенные законодательством РФ.

Основные виды продукции, выпускаемые в ЗАО ЛУКОЙЛ-ПЕРМЬ:

нефть, реализуемая на внутреннем рынке и на экспорт;

нефтепродукты, реализуемые на внутреннем и внешнем рынках;

попутный нефтяной газ, реализуемый на внутреннем рынке.

Нефть добывается производственными подразделениями НГДУ "Полазнанефть" и Краснокамский УНД. Нефть добываемая НГДУ "Полазнанефть" идет на переработку на "ЛУКойл-ПНОС" согласно договора на процессинг. Из нефти поставляемой Обществом "ЛУКойл-ПНОС" выпускает широкий ассортимент нефтепродуктов: бензины (в том числе европейские номинации), дизельное топливо и реактивное топливо, мазуты, 40 разновидностей масел (в том числе универсальные всесезонные масла под фирменными названиями "Велс" и "Лукойл", полусинтетическое и синтетическое масло. Нефть добываемая в Краснокамском УНД реализуется на экспорт. Добываемый попутный газ поставляется по газопроводам на ОАО"ПНГП", ТЭЦ и БКРУ 3.).

В декабре 1992 г. было организовано ЗАО ТПК "Нефтьсинтезмаркет". Учредители ГП "ПНОС" и АО "Пермская товарная биржа ".

В 1993 г. "НСМ" приступает к торговле на Пермской товарной бирже опционами нефтепродуктов. АО "Пермская товарная биржа" была преобразована в компанию холдингового типа АО "Пермская Финансово-производственная Группа". Контрольный пакет акций ЗАО ТПК "НСМ" приобретен "ПФПГ". В состав акционеров "ПФПГ" и "НСМ" входит АО "Пермнефть". С этого момента "НСМ" начинает новый этап в своей работе: закупает нефть, финансирует ее переработку на АО "ЛУКойл-ПНОС" и реализует нефтепродукты.

В 1994-1995 гг. в рамках территориального государственного заказа "НСМ" организовывает северные завозы, обеспечивает область необходимым количеством нефтепродуктов и продуктами питания, производит поставки сельским товаропроизводителям. За два года профинансировано около 30% всей добычи пермской нефти, реализовано около шести млн. тонн нефтепродуктов.

В декабре 1995 г. с целью формирования единого регионального производственного комплекса в области разведки, добычи, переработки нефти и реализации нефтепродуктов НК "ЛУКойл" и "ПФПГ" учреждают ЗАО "ЛУКОЙЛ-ПЕРМЬ", которое используя персонал и опыт "НСМ", становится оператором по переработке пермской нефти на ОАО "ЛУКойл-ПНОС" и реализации нефтепродуктов.

Акционерами ЗАО "ЛУКОЙЛ-ПЕРМЬ" являются: ОАО "ЛУКОЙЛ" г. Москва (50% голосующих акций); Российский фонд федерального имущества (19,97%); Министерство государственного имущества (6,6%); Открытое акционерное общество "Пермская финансово-производственная группа" (50%).

В июле 1996 г. ЗАО "ЛУКОЙЛ-ПЕРМЬ" начинает добычу на 15 нефтяных месторождениях в НГДУ "Полазнанефть" и Краснокамском УНД, ранее входившим в состав АО "Пермнефть". В декабре 1996 г. добыт один миллион тонн собственной нефти.

|

Одной из основных задач деятельности компании является увеличение объемов добычи нефти в регионе, главным образом, за счет повышения эффективности использования нефтяных ресурсов северных территорий Пермской области и продвижения в соседние регионы - Удмуртию, республику Коми, Архангельскую область. Успешное развитие ЗАО "ЛУКОЙЛ-Пермь" в первую очередь определяется высоким уровнем менеджемента, грамотной организацией производства и активной сбытовой политикой на внутреннем и внешнем рынках. Важнейшее значение для развития предприятия имеет взаимопонимание между администрацией Пермской области и ОАО "ЛУКОЙЛ" по основным вопросам совершенствования нефтяного комплекса Прикамья. |

Становление компании пришлось на непростые для нашей страны времена. Там больше оснований считать ее развитие успешным. ЗАО "ЛУКОЙЛ-Пермь" является сегодня одной из самых динамично развивающихся региональных нефтяных компаний страны. Предприятие входит в число активных операторов российского нефтяного рынка и экспортеров нефти и нефтепродуктов.

ЗАО "ЛУКОЙЛ-Пермь" осуществляет весь производственный цикл от разведки и разработки нефтяных месторождений до сбыта нефти и нефтепродуктов. Объем добычи компании в 1998 году составил 2,4 млн. тонн нефти, что соответствует четверти объема ежегодной добычи нефти на территории Пермской области. Этот объем был обеспечен разработкой 16 нефтяных месторождений. Кроме того, ЗАО "ЛУКОЙЛ-Пермь" является совладельцем четырех совместных нефтегазодобывающих предприятий с суммарным объемом добычи нефти около 1 млн. тонн в год.

Компания ЗАО "ЛУКОЙЛ-ПЕРМЬ" владеет лицензиями на разработку 22 нефтяных месторождений с совокупным запасом нефти более 60 млн. тонн. Годовой объем добычи нефти составляет 2,5-2,7 млн. тонн нефти. Компания широко использует передовой опыт и новейшие мировые достижения в сфере поисков и разведки нефтяных месторождений, привлекает к сотрудничеству ведущие научные и производственные предприятия страны. Ежегодный прирост разведанных компанией запасов нефти дает полное основание рассчитывать на планомерное увеличение объемов ее добычи как минимум в ближайшие 7-10 лет.

Приоритетом компании является повышение качества эксплуатации месторождений. Основой этому служит комплексная система, реализуемых ЗАО "ЛУКОЙЛ-Пермь" геолого-технических мероприятий. Таких, в частности, как воздействие на призабойную зону скважин, бурение горизонтальных стволов, изменение способов эксплуатации скважин. В минувшем году в результате этого было дополнительно добыто 355 тыс. тонн нефти (14,8 процента от общего объема добычи). Продолжаются геолого-разведочные работы с привлечением специализированных предприятий и использованием самых передовых методов разведки и поиска, включая трехмерную сейсмику и аэрокосмическую фотосъемку.

Компания ЗАО "ЛУКОЙЛ-Пермь" вкладывает значительные средства в развитие технологий и научно-техническое сопровождение производства. Институтом "ПермНИПИнефть" разработана "Схема развития и размещения производства ЗАО "ЛУКОЙЛ-Пермь" на 1998-2005 г.г.". Реализация предложений института по совершенствованию действующего производства, вовлечению новых месторождений в разработку позволит добыть за период до 2005 года почти 18 млн. тонн нефти, сохраняя нефтедобычу рентабельной.

На 1 января 1999 года эксплуатационный фонд нефтяных скважин составил 936 единиц, в том числе действующих - 848. Общая протяженность трубопроводов - 1200 км.

Три четверти объема добываемой ЗАО "ЛУКОЙЛ-Пермь" нефти и 65 процентов ее извлекаемых запасов приходятся на 4 месторождения, расположенные под крупнейшим в России Верхнекамским месторождением калийных солей: Уньвинское, Юрчукское, Чашкинское и Сибирское. Это район самой высокой плотности ресурсов нефти в регионе. Именно с ним связаны наилучшие перспективы развития нефтедобычи в Прикамье. Вместе с тем, этот район отличается исключительной трудностью разработки нефтяных пластов.

Месторождения расположены под соляной толщей на глубине 1600-2500 м. Поэтому весь комплекс работ осуществляется по специально разработанным проектам, учитывающим особенности совместной эксплуатации нефтяных и калийных залежей. Огромное значение придается тщательности геофизического контроля за состоянием эксплуатационных скважин и разработкой месторождений в целом. Кроме того, ЗАО "ЛУКОЙЛ-Пермь" осуществляет комплекс специальных мероприятий по экологической безопасности объектов, что позволяет ему полностью исключить превышения нормативов по загрязнению окружающей среды.

Приоритетом компании в сфере нефтедобычи в этом районе является освоение Сибирского нефтяного месторождения, — крупнейшего из открытых на территории Пермской области за последние 10 лет. В последние два года на его разработку направляется основной объем инвестиций.

Одновременно ЗАО "ЛУКОЙЛ-Пермь" активно развивает нефтедобычу в Коми-пермяцком автономном округе, где расположено его дочернее предприятие — ЗАО "Майкорское". Продолжается реконструкция производственных мощностей НГДУ"Полазнанефть" и Краснокамского УНД, направленная на повышение уровня автоматизации технологических процессов добычи и первичной подготовки нефти, что в конечном итоге повысит их эффективность.

Переработку добываемой нефти ЗАО "ЛУКОЙЛ-Пермь" осуществляет на условиях процессинга на одном из крупнейших промышленных предприятий Урала — 000 "ЛУКОЙЛ-Пермнефтеоргсинтез". В 1998 году объем поставок составлял 280 тыс. тонн в месяц.

Кроме того, более 15 тыс. тонн нефти ЗАО "ЛУКОЙЛ-Пермь" ежемесячно перерабатывало на ОАО "Крекинг" (Саратов) и ОАО "Уфанефтехим" (Уфа, Башкортостан).

"ЛУКОЙЛ-Пермнефтеоргсинтез" ежегодно перерабатывает около 9 млн. тонн сырой нефти. Глубина переработки сегодня достигает 79 процентов. Предприятие проводит реконструкцию, рассчитанную на три фазы обновления производственных мощностей. В 2001 планируется завершить ее второй этап. В результате глубина переработки нефти достигнет уровня 82,6 процента; на 70 процентов по сравнению с показателями 1997 года увеличится выпуск бензинов и на 40 процентов — дизельного топлива.

Сегодня ассортимент выпускаемых предприятием нефтепродуктов насчитывает более 100 наименований: неэтилированные бензины, дизельное и реактивное топливо, мазуты, битумы, кокс, а также около 60 разновидностей смазочных масел различного назначения. Значительный объем производимых "ЛУКОЙЛ-Пермнефтеоргсинтез" нефтепродуктов представляет на российский и международные рынки ЗАО "ЛУКОЙЛ-Пермь".

Основной объем реализации нефтепродуктов ЗАО "ЛУКОЙЛ-Пермь" осуществляет во всех регионах России.

Повышение эффективности менеджмента и проведение гибкой маркетинговой политики позволили компании в минувшем году укрепить свои позиции на завоеванных ранее рынках, расширить сферы своего влияния, увеличив в результате объемы продаж и прибыли.

Объем операций по приобретению сырья за пределами Пермской области и реализации полученных из него нефтепродуктов на 35 процентов превысил уровень продаж продукции, изготовленной из собственной нефти. Компанией было дополнительно привлечено 1,2 млн. тонн сырой нефти для переработки и последующей продажи конечной продукции на внутреннем российском рынке.

В 1998 году поставки на внешний рынок составили пятую часть общего объема продаж. Компания реализовала все экспортные квоты на продажу сырой нефти. Найдены и осуществлены новые эффективные пути поставок за рубеж попутного газа.

Стратегической задачей ЗАО "ЛУКОЙЛ-Пермь" является создание современной компании международного уровня, конкурентоспособной на мировых нефтяных рынках, обладающей высокой инвестиционной привлекательностью.

С этой целью разработана и планомерно осуществляется комплексная программа развития компании. Одним из важнейших условий ее успешного выполнения являются повышение качества менеджмента, технических, технологических, маркетинговых, научных разработок и уровня их реализации.

Значительную роль в международной практике играет также степень открытости компании. В целях повышения эффективности работы ЗАО "ЛУКОЙЛ-Пермь" на мировых финансовых и товарных рынках в 1998 году был проведен международный аудит отчетности компании и оценка стоимости ее активов.

Все большее значение сегодня приобретает использование положительного опыта, накопленного в процессе развития сотрудничества компании с солидными зарубежными партнерами.

ЗАО "ЛУКОЙЛ-Пермь" имеет плодотворные партнерские отношения с SOCO Perm Russia Inc. (США), Minpetno Consortium Ltd. (Лихтенштейн) и Internem Energy Limited (Великобритания). С ними созданы совместные предприятия — 000 "Пермьтекс", 000 "Кама-нефть" и ЗАО "Российская топливная компания", осуществляющие свою деятельность на территории Пермской области. В минувшем году их суммарный объем добычи нефти составил 969 тыс. тонн.

В 1999 году Совет директоров Европейского банка реконструкции и развития принял решение о предоставлении совместному предприятию "Пермьтекс" кредита в размере $45 млн. на развитие нефтедобычи. В середине мая 1999 года кредитное соглашение было подписано в Перми. Причем церемония его подписания произошла через несколько часов после объявления об отставке очередного российского правительства. Это дает полное основание говорить о высоком доверии одного из крупнейших международных финансовых институтов к компании "Пермьтекс", ее российскому совладельцу ЗАО "ЛУКОЙЛ-Пермь" и администрации Пермской области.

000 "Пермьтекс" разрабатывает сегодня новые нефтяные месторождения на севере Пермской области и имеет перспективы выхода к 2001 году на уровень добычи 1 млн. тонн.

Не меньшим значением для развития нефтяного комплекса Пермской области обладает сегодня деятельность 000 "Кама-нефть" и ЗАО "Российская топливная компания" по интенсификации добычи нефти и повышению коэффициента нефтеизвлечения. Их месторождения находятся в завершающей стадии разработки и характеризуются высоким уровнем обводненности. Сегодня эти предприятия ведут серьезную инновационную деятельность, позволяющую им развиваться и извлекать прибыль даже в сложнейших геолого-экономических условиях.

В минувшем году инвестиционная программа ЗАО "ЛУКОЙЛ-Пермь" предусматривала планомерную реализацию комплекса мероприятий по повышению эффективности управления собственными ресурсами с целью усиления стратегических позиций компании.

В 2000 году объем инвестиций компании, включая капитальные и долгосрочные финансовые вложения, составил 429,4 млн. рублей. Инвестиционная программа была на 100 процентов профинансирована из собственных источников.

До 90 процентов инвестиций компании направлены на развитие и укрепление сырьевой базы, а также создание, поддержание и восстановление основных фондов производственной инфраструктуры. Оптимизация источников инвестиций в нефтедобывающее направление определялась на основе расчетов каждого проекта в отдельности и его значения в общем контексте развития компании в целом.

В прошлом году вторым по значимости объектом инвестиций стало создание розничной сети реализации нефтепродуктов. В ближайшие годы на строительство собственных АЭС компания планирует направлять порядка 10-15 процентов фонда развития.

|

Совершенствование структуры управления является одним из основных направлений стратегического развития 3AО "ЛУКОЙЛ-Пермь". В 1999 году компания провела структурную реорганизацию. Ее целью являлось повышение экономической эффективности деятельности за счет децентрализации управленческих процессов. В результате организационная структура управления трансформировалась из линейно-функциональной в дивизиональную. Были сформированы:

Вследствие этого, повысилась функциональная ответственность каждого подразделения за производственный результат. Корпоративный центр сориентирован на формирование стратегии и бюджета компании, эффективное управление финансовыми потоками. |

Дальнейшее совершенствование структуры управления ЗАО “ЛУКОЙЛ-Пермь” имеет целью оптимизацию внутрикорпоративных связей на основе развития отдельных направлений бизнеса. В настоящее время компания в рамках проекта ОАО “ЛУКОЙЛ” разрабатывает системы управления производственными и технологическими процессами, оптимизации выбора геолого-технических мероприятий, методов работы с фондом скважин. Это составные части будущей глобальной системы информационно-аналитического обеспечения всех направлений деятельности ЗАО “ЛУКОЙЛ-Пермь”.

В соответствии с концепцией развития этой глобальной информационно-аналитической системы произведена подготовка к внедрению интегрированной системы управления предприятием SAP R/3. Проведен сравнительный анализ систем, определена стоимость и сроки проекта, сотрудники ЗАО “ЛУКОЙЛ-ПЕРМЬ” ознакомлены с опытом внедрения SAP R/3 в зарубежных и российских нефтяных компаниях, в том числе ОАО “ЛУКОЙЛ”. Для развития информационной системы поддержки принятия управленческих решений формируется общая корпоративная база данных. В рамках проекта создания системы управления разведкой и разработкой нефтяных месторождений, внедряются гео-информационные системы и производится формирование картографических и геологических баз данных.

Совет директоров ЗАО “ЛУКОЙЛ-Пермь” обозначил основные задачи, стоящие перед Обществом в 2001году. В 2001 году предстоит продолжить работу по обеспечению прироста акционерной стоимости Компании в соответствии со стратегическим планом. Необходимо обеспечить выполнение основных параметров бюджета, увеличить объем собственной нефтедобычи на 58 тыс. тонн, сформировать и эффективно разместить ресурс углеводородного сырья в объеме до 7,76 млн. тонн.

Этот год станет знаковым для Группы предприятий “ЛУКОЙЛ-Пермь”. С целью динамичного прироста акционерной стоимости Группы предприятий “ЛУКОЙЛ-Пермь”, организации текущей деятельности по реализации проекта создания Международной нефтяной Компании, а также концентрации материальных и финансовых ресурсов, принято решение об увеличении объема нефтедобычи на 192,4 тыс. тонн, формировании ресурса углеводородного сырья в размере 8736,8 тыс. тонн. Наращивание объемов добычи нефти предполагается осуществить за счет строительства новых скважин, использования новой техники и передовых технологий.

С каждым годом возрастает социальная значимость ЗАО "ЛУКОЙЛ-ПЕРМЬ" в регионе. Компания ЗАО "ЛУКОЙЛ-ПЕРМЬ" - один из крупнейших налогоплательщиков Пермской области. С ее развитием связано создание новых рабочих мест и привлечение крупных инвестиций в экономику Прикамья. При активном участии ЗАО "ЛУКОЙЛ-ПЕРМЬ" строятся школы, больницы, жилье, дороги, мосты, газопроводы.

По итогам Всероссийского конкурса промышленных предприятий, проводимого Торгово-промышленной палатой РФ и Союзом промышленников и предпринимателей России в 1998, 1999, 2000 гг. в номинации "За динамичное развитие" ЗАО "ЛУКОЙЛ-ПЕРМЬ" удостоено первого места среди предприятий топливно-энергетического комплекса страны.

Основными приоритетами в 2001 году признана работа по эффективному использованию инвестиций, росту нефтедобычи, оптимизации затрат, повышению эффективности управления, укреплению финансовой и производственной дисциплины.

2.2. Особенности функционирования вертикально-интегрированных нефтяных компаний.

На сегодняшний день ЗАО "ЛУКОЙЛ-ПЕРМЬ" представляет собой вертикально-интегрированную нефтяную компанию, т.е. материнскую компанию обладающую рядом дочерних и зависимых обществ. ЗАО "ЛУКОЙЛ-БУРЕНИЕ-ПЕРМЬ" осуществляет бурение нефтяных скважин, их обустройство и сдачу под ключ; "Управление Технологического Транспорта" (УТТ) осуществляет все перевозки (людей и грузов); "КАМА-нефть" ,"Пермьтекс" и ряд других компаний осуществляют добычу нефти и весь ресурс передают материнской компании.

Требования нового экономического механизма деятельности хозяйствующих субъектов на стадии перехода к рыночным отношениям, актуальность управления снижения издержек на всех стадиях производственного процесса, принципиально новый характер внутренних экономических отношений между производственно-хозяйственными звеньями, сформировавшимися в вертикально-интегрированных нефтяных компаниях, обусловили необходимость разработки новой методологической основы формирования затрат и калькулирования себестоимости продукции добычи и переработки нефти и газа.

Нефтяная компания как производственно-коммерческая фирма вертикально-интегрированной структуры объеденяет совокупность предприятий-участников, осуществляющих добычу, переработку нефти и реализацию нефтепродуктов конечным потребителям.

Предприятия, входящие в организационную структуру нефтяной компании, объедениены с целью обеспечения наиболее эффективного хозяйствования в условиях рыночной экономики, при котором обеспечивается более жесткий контроль за формированием издержек и цен по всем стадиям от добычи нефти и газа до реализации нефтепродуктов.

В условиях функционирования вертикально-интегрированных нефтяных компаний, входящие в них предприятия могут передавать часть своих функций одному из участников производственного цикла, например, непосредственно нефтяной компании или ее дочерней структуре. В этом случае эти предприятия становятся внутрикорпоративными структурами, с которыми нефтяная компания заключает договоры:

1. С нефтегазодобывающими предприятиями – на покупку нефти;

2. С нефтеперерабатывающими предприятиями – на услуги по переработке нефти;

3. С предприятиями нефтепродуктообеспечения – на услуги по реализации нефтепродуктов конечным потребителям.

Одновременно нефтяная компания оплачивает транспортные расходы АО"Транснефть" и других поставщиков по доставке нефти от нефтегазодобывающих до нефтеперерабатывающих предприятий.

Исходя из сложившейся схемы хозяйственных взаимоотношений между нефтеперерабатывающим предприятием и нефтяной компанией, следует говорить об услугах по переработке давальческой нефти. В широком смысле, под давальческой нефтью понимается нефть, переданная нефтяной компанией, самостоятельным нефтеперерабатывающим предприятием или посредником на переработку для получения определенного ассортимента нефтепродуктов в объемах, предусмотренных договором.

Структура и объемы производства нефтепродуктов, предусмотренные договором, должны определяться прежде всего технологическими возможностями нефтеперерабатывающих предприятий, коммерческими интересами нефтяной компании, государственными интересами в области надежного обеспечения нефтепродуктами отдельных регионов страны, предотвращения кризисных ситуаций, вызываемых дефицитом нефтепродуктов определенного вида на предприятиях жизненно важных отраслей народного хозяйства России: энергетика, транспорт, агропромышленный комплекс).

В связи с образованием вертикально-интегрированных нефтяных компаний произошли принципиальные изменения в условиях формирования затрат на производство нефтепродуктов.

Нефтеперерабатывающие предприятия, как звенья единой хозяйственной системы, уже не осуществляют расчет полной себестоимости, а также каждой единицы вырабатываемой продукции. Они учитывают лишь затраты по переработке нефти, являющиеся основной составной частью суммарной величины услуг по переработке нефти (процессинга), которые оплачивает нефтеперерабатывающему предприятию нефтяная компания.

Затраты по переработке давальческой нефти определяются непосредственно нефтеперерабатывающим предприятием в соответствии с методикой, изложенной во второй части инструкции "По планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих предприятиях".

Рентабельность оказания услуг по переработке давальческой нефти определяется на договорной основе между перерабатывающим предприятием и нефтяной компанией. При этом должны учитываться:

состояние рынка и конъюнктура цен на нефтепродукты в зоне размещения нефтеперерабатывающих предприятий, а также в других регионах;