Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Проблемы разграничения доходов между бюджетами разных уровней в системе бюджетного федерализма

Реферат: Проблемы разграничения доходов между бюджетами разных уровней в системе бюджетного федерализма

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФОУВПО

УРАЛЬСКАЯ ГОСУДАРСТВЕННАЯ ЮРИДИЧЕСКАЯ АКАДЕМИЯ

ИНСТИТУТ ПРАВА И ПРЕДПРИНИМАТЕЛЬСТВА

КАФЕДРА ХОЗЯЙСТВЕННОГО ПРАВА

КУРСОВАЯ РАБОТА

ПО КУРСУ: ФИНАНСОВОЕ ПРАВО

НА ТЕМУ: ПРОБЛЕМЫ РАЗГРАНИЧЕНИЯ ДОХОДОВ

МЕЖДУ БЮДЖЕТАМИ РАЗНЫХ УРОВНЕЙ В СИСТЕМЕ

БЮДЖЕТНОГО ФЕДЕРАЛИЗМА

Выполнил: студент гр. _________

Научный руководитель: _________________

ЕКАТЕРИНБУРГ 2002

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ ______________________________________________________________________3

ИЗ ИСТОРИИ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В РОССИИ (КРАТКИЙ АНАЛИЗ ЗАКОНОДАТЕЛЬСТВА) __________________________________________________________7

ПРОБЛЕМЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В РОССИИ:

ПРОБЛЕМА ЧРЕЗМЕРНО БОЛЬШОЙ СФЕРЫ БЮДЖЕТНОГО РЕГУЛИРОВАНИЯ ________9

СОХРАНЯЮЩАЯСЯ ИНДИВИДУАЛИЗАЦИЯ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ _______ 14

НЕДОСТАТКИ СИСТЕМЫ БЮДЖЕТНОГО ВЫРАВНИВАНИЯ __________________________17

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ В ЗАРУБЕЖНЫХ СТРАНАХ:

ОПЫТ ФРГ____________________________________________________________________________20

ОПЫТ США___________________________________________________________________________24

ОПЫТ ШВЕЙЦАРИИ__________________________________________________________________26

ЗАКЛЮЧЕНИЕ _________________________________________________________________ 28

НОРМАТИВНЫЕ ИСТОЧНИКИ __________________________________________________30

БИБЛИОГРАФИЯ _______________________________________________________________ 31

Введение

Одной из важнейших особенностей России является наличие в её политическом, экономическом и правовом пространстве такого понятия, как федерализм в отношениях между центральными органами власти и органами власти субъектов Федерации по поводу полномочий и функций, разграниченных между ними исходя из принципов централизма и децентрализации. Причём это состояние должно в свою очередь в наибольшей степени обеспечивать единство государственных и общественных интересов, прежде всего интересов населения, проживающего на территории субъектов Федерации и входящих в них административно-территориальных образований.

Бюджетный федерализм как общественное понятие должен употребляться также и в отношении унитарных государств, поскольку он характеризует в основном экономический аспект межбюджетных отношений. Исходя из вышеизложенного, наиболее приемлемым и более отражающим экономическую природу этого понятия могло бы быть следующее определение: «Бюджетный федерализм – это отношения между центральными органами государственной власти и органами государственной власти субъектов государства, а также органами местного самоуправления, возникающие в ходе бюджетного процесса, основанные на разграничении бюджетных прав и полномочий в области формирования и расходования бюджетных средств, исходя из принципа сочетания интересов участников бюджетного процесса и населения на всех уровнях бюджетной системы».[1] Из данного определения легко выводятся принципы бюджетного федерализма:

соответствие финансовых ресурсов власти и управления выполняемым ими функциям и обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов;

законодательное разграничение бюджетной ответственности и расходных полномочий между центральными, региональными и местными органами власти и управления;

наличие формализованных методов регулирования межбюджетных отношений и предоставления финансовой помощи;

перераспределение средств между соответствующим бюджетом в целях сочетания общегосударственных интересов и интересов населения, проживающего в административно-территориальных образованиях страны, и уменьшение степени региональных различий в уровне социально-экономического развития;

самостоятельность бюджетов разных уровней, входящих в бюджетную систему государства, которая предполагает самостоятельность составления, утверждения, исполнения бюджета и контроля за его исполнением;

равноправие соответствующих элементов бюджетной системы страны в межбюджетных отношениях и наличие специальных процедур, обеспечивающих это равноправие.

Для федерального государства особенно уязвимыми являются такие факторы, как неравномерность в развитии экономической базы территорий и требования равных прав с субъектами-донорами, утрата факторов экономической интеграции регионов в единое экономическое пространство страны, неопределённость статуса федеральной собственности, противоречивость принципов распределения компетенции между органами исполнительной и законодательной власти всех уровней.

Проблема федерализма сегодня, бесспорно, занимает одно из центральных мест в реализации перехода России к рыночной экономике. И непонимание этого губительно для экономической реформы. Проведение анализа кризисных явлений в российской экономике без учёта географического фактора и экономической региональной специализации не позволяет подойти системно к решению проблемы. Смысл современного федерализма в России я вижу в предоставлении наибольшей свободы, наибольших демократических прав и условий развития регионам России, но делать это надо крайне осторожно.

И в то же время один из самых трудных аспектов российского федерализма заключается в нахождении баланса полномочий между регионами и центром, т.е. определении степени политической и экономической самостоятельности каждого региона. Понятно стремление регионов расширить свои полномочия, повысить свой социально-политический статус, увеличить объем решаемых задач. Но это стремление не должно быть самоцелью, оно должно соответствовать реальной необходимости.

Понятие «федерализм» достаточно многогранно и противоречиво. Можно говорить о политической, правовой, экономической и социальной сторонах федерализма. Однако, сердцевиной системы федерализма в России являются бюджетная и фискальная системы.

Поэтому тема бюджетного федерализма, как система принципов бюджетного устройства федеративного государства, становится остро актуальной.

Осуществляемые экономические преобразования в России постоянно подвергаются резкой критике, и нередко отрицается всякий позитивный результат. Объяснение подобного взгляда может служить то, что происходящие в российском обществе, экономике и государстве изменения действительно характеризуются незавершённостью, противоречивостью и разнонаправленностью.

Реформы в России не дают ожидаемого эффекта потому, что базируются на не соответствующих отечественным реалиям классических и неоклассических экономических теориях, не учитывают институционально-эволюционных особенностей страны.

Фундамент выхода из кризиса мне видится в развитии федеральных отношений.

В последнее время становится всё более заметным, что противоречивость социально-экономической стороны реформационных процессов в России сопровождается нарастанием различных скорее скрытых, чем открытых форм противоборства по линии «федеральный Центр – субъекты федерации». Это касается, прежде всего, широкого и важного круга вопросов, отнесённых к предметам совместного ведения: разграничение государственной и муниципальной собственности, приватизации, инвестиционной политики, природопользования и экологии, реализации основных направлений политики социальной защиты населения, межбюджетным отношениям и т.д.

Получив право законодательства и региональной собственности, отдельные руководители регионов ищут средства против экономических трудностей, не всегда учитывая общенациональные интересы. Этим размываются устои государственности.

Неурегулированность федеративных отношений уже сейчас превратилась в тормоз реформ.

Центральной задачей в становлении реального российского федерализма видится не просто собирание земель, а формирование правовых и экономических механизмов, способных обеспечить интеграцию региональных хозяйственных комплексов в единое рыночное экономическое пространство.

Экономические показатели, характеризующие межбюджетные отношения, (трансферты, налоговые поступления, отношение к собственности) отражают процесс ослабления связей регионов в системах общероссийского экономического, политического и правового пространства. Нужна прочная система законодательства и, в частности, механизмы разграничения полномочий между Федерацией и её субъектами.

На сегодняшний день можно говорить о завершении определённого периода развития федеративных отношений в России.

В этот период была сформирована политико-правовая основа, нормативная (законодательная) база федеральных отношений (Конституция РФ, Федеративный договор, конституции республик, договоры о разграничении предметов ведения и взаимном делегировании полномочий между органами государственной власти Российской Федерации и органами власти регионов, учредительные документы субъектов, двусторонние соглашения регионов и Центра о разграничении полномочий и предметов ведения в отдельных сферах деятельности и др.), позволяющая обеспечить правовое единство в отдельных вопросах статуса регионов и в то же время в какой-то степени учитывать реальные различия, политические и социально-экономические особенности субъектов.

И если процесс заключения отдельных договоров и соглашений регионов с Центром не привёл к нарушению территориальной целостности страны, если мы сохранили общее экономическое и правовое пространство, если смогли урегулировать разные по напряжённости конфликты и противостояния, то нам в определённой степени удалось на практике реализовать принцип федерализма «единство через многообразие».[2]

В то же время ещё много нерешённых проблем в федеральных отношениях. Реальные процессы становления федерализма во многом не охвачены правовой базой.

Правовое поле федерализма в России следует развивать не только на уровне федеральной законодательной базы, но и на уровне законодательной деятельности субъектов Российской Федерации. И очень важно, чтобы правовое поле строилось адекватно требованиям развития экономики регионов и страны в целом.

Развитие федеральных отношений должно включать и создание эффективной системы государственного регулирования экономикой и социальной сферой.

Жизнеспособность и действенность российского федерализма прямо зависит от того, как решается на практике проблема распределения полномочий и сопряжённой с ней ответственности между Российской Федерацией и её субъектами прежде всего в социально-экономической сфере. На данном этапе развития федеральных отношений в России акцент смещается с политического на экономико-правовой аспект.

И конструкцией, которая способна цементировать государственно-политическую систему в России, является бюджетный федерализм. Именно здесь наглядно проявляются противоречия между Центром и регионами, столкновение их интересов, нежелание или неумение учитывать интересы сторон, неурегулированность бюджетных полномочий, неравноправность регионов в отношениях с федеральным Центром.

На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма.

Вот эти проблемы:

1) чрезмерно большая и неэффективная сфера бюджетного регулирования;

2) практика многоканального финансирования одних и тех же бюджетных потребностей субъектов Федерации;

3)сохраняющаяся индивидуализация межбюджетных отношений;

4) отсутствие целевой направленности финансовой поддержки регионов;

5) текущий характер бюджетного выравнивания;

6)отсутствие взаимосвязи процесса определения трансфертов с проводимыми реформами и др.

В своей работе я постараюсь наиболее полно и развёрнуто указать пути решения этих и других проблем.

Из истории бюджетного федерализма в России (краткий анализ законодательства)

Бюджетный федерализм проявляется в нормативно-законодательном определении налоговых и бюджетных взаимоотношений между разными уровнями бюджетов, между консолидированными налогоплательщиками и разными уровнями бюджетов, в конкретизации прав и обязанностей во взаимодействиях между указанными сторонами на всех стадиях бюджетного процесса. При этом непременным, хотя и не единственным условием бюджетного федерализма должно быть соблюдение условий определённого законодательством равноправия (самостоятельности) «нижестоящих» бюджетов в отношениях с «вышестоящими».

Начало формированию бюджетного федерализма в России было положено в начале девяностых годов. Именно тогда в результате проведённой реформы относительно формализованные правила – единые для всех регионов нормативы отчислений от федеральных налогов, более объективные и «прозрачные» критерии распределения финансовой помощи – позволили устранить стихийную децентрализацию ресурсов и политический торг между федеральными и региональными ветвями власти. Однако эта реформа оказалась незавершённой и не привела к формированию прочной законодательной базы российского бюджетного федерализма. В 1996-98 гг. обострился кризис межбюджетных отношений и региональных финансов, усилился субъективизм в распределении финансовых ресурсов между уровнями бюджетной системы и регионами, приобрели массовый характер ненадёжное исполнение бюджетов, резко выросли долги региональных и местных бюджетов.

В процессе становления в России реального бюджетного федерализма переломным стал конец 90-х годов. Вступили в силу Бюджетный и Налоговый кодексы (часть его), заложившие основу для формирования нового бюджетного устройства страны. «Концепция реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах», одобренная постановлением Правительства Российской Федерации от 30 июля 1998 года № 862, определила, исходя из реалий конца 90-х годов, основные направления создания в России работоспособной системы бюджетного федерализма. Её суть – создание бюджетной самостоятельности субъектов Российской Федерации с системой стимулов, побуждающей региональные власти проводить взвешенную и ответственную бюджетную политику при одновременном соблюдении на всей территории страны предусмотренных Конституцией Российской Федерации и федеральным законодательством социальных гарантий.

Однако, подводя итоги выполнения решений предыдущего документа, нельзя достаточно корректно оценить, какие же цели этого документа достигнуты. Вместо укрепления бюджетной системы мы имеем увеличение количества регионов-реципиентов. Вместо самостоятельности бюджетов обеспечиваем перетягивание налоговых ресурсов в федеральный центр, нарушая тем самым ст. 48 Бюджетного кодекса. И если в 2000 году налоговые ресурсы распределялись между федеральным центром и субъектами Российской Федерации в пропорции 52:48, то в 2001 уже 58:42, а по некоторым регионам это соотношение доведено до 70:30. Программный же документ в части целей должен быть максимально конкретен. И там, где это возможно, цели должны быть указаны в цифровом выражении с указанием сроков их исполнения.[3]

Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года была одобрена постановлением Правительства РФ от 15 августа 2001 г. №584.

Впервые Правительством Российской Федерации одобрен столь масштабный комплексный план мероприятий, которым определяются перспективы основных направлений совершенствования всей совокупности общественных финансов и, в том числе, межбюджетных отношений.

Задачи, поставленные в Программе, можно условно разделить на 5 частей, хотя важно отметить, что ни одно из указанных положений не принесёт указанного результата без комплексного выполнения предусмотренных программой мер. Проблемы бюджетной политики имеют сложный состав и находятся в глубокой взаимосвязи со всем спектром финансово-экономических, социальных и политических составляющих жизни страны.

Одним из главных достоинств Программы является то, что реформирование бюджетной системы планировалось проводить на основе реальных тенденций, наблюдаемых сегодня в области общественных финансов, а не только чисто теоретических позиций, что даёт надежду на её действительную эффективность и востребованность.

В соответствии с Программой, развитие бюджетного федерализма должно проводиться по разным, но в то же время взаимосвязанным направлениям:

1. Упорядочение бюджетного устройства.

2. Разграничение расходных полномочий.

3. Разграничение налоговых полномочий и доходных источников.

4. Бюджетное выравнивание.

5. Управление региональными финансами.

Упорядочение бюджетного устройства предусматривает в первую очередь формирование такой системы распределения прав, ресурсов и обязанностей на основе территориального деления, которая позволила бы реализовать право населения на местное самоуправление и одновременно обеспечить выполнение обязательств властей перед населением на минимальном уровне потребностей вне зависимости от территории проживания (экономическая эффективность и социальная справедливость).

Действующее в настоящий момент законодательство не в полной мере отвечает этим условиям.

Чрезмерно большая и неэффективная сфера бюджетного регулирования

Одной из основных проблем межбюджетных отношений является поиск оптимального соотношения доходов, поступающих в региональные бюджеты в виде налогов и в виде финансовой помощи. Проблема эта в принципе не имеет однозначного решения. С одной стороны, в пользу увеличения доли налоговых доходов в доходной части региональных бюджетов говорит то обстоятельство, что в отличие от финансовой помощи, размер которой от местных властей никак не зависит, налоговые поступления в региональный бюджет тем больше, чем больше налоговая база соответствующей территории. Следовательно, закрепление за региональными бюджетами налоговых доходов имеет то преимущество перед дотациями, что стимулирует собственные налоговые усилия региональных и местных властей. Сторонники такого подхода в настоящее время предлагают ликвидировать регулирующие налоги как таковые и повысить роль собственных налоговых доходов в доходной базе региональных бюджетов.

С другой стороны, уровень развития налоговой базы региона в краткосрочной перспективе определяется скорее историческими, нежели политическими факторами, и в этом смысле налоговые усилия территориальных органов власти имеют пределы эффективности. При повышении доли налогов в общем объеме доходов территориальных бюджетов, снижается объем доходов, предназначенных для перераспределения между территориями, и тем самым фактически консервируются сложившиеся диспропорции в уровне их развития. Говоря о тезисе «один налог – один бюджет» или о необходимости приведения расходных обязательств уровней бюджетной системы в соответствие с доходными полномочиями, надо учитывать, что в составе расходных обязательств бюджетов должны присутствовать обязательства по финансированию горизонтального выравнивания. Другими словами, в составе доходов (и налоговых полномочий) вышестоящих бюджетов должны быть средства, необходимые для оказания финансовой помощи нижестоящим бюджетам, направленной на ликвидацию горизонтальной несбалансированности, а в составе доходов нижестоящих бюджетов есть получаемые трансферты.

Расчеты показывают, что в случае замены налоговых отчислений в федеральный бюджет на полный отказ от предоставления финансовой помощи из федерального бюджета, резко возросло бы число регионов с дефицитом бюджета текущих расходов при одновременном увеличении бюджетного профицита нескольких наиболее «богатых» регионов. Обобщая вышеизложенные соображения, можно сделать вывод, что и прямая финансовая помощь из федерального бюджета, и отчисления от федеральных налогов в региональные и местные бюджеты являются необходимыми инструментами бюджетного регулирования. Оптимальный баланс между ними не может быть установлен раз и навсегда, так как в значительной степени определяется текущей экономико-политической ситуацией, соотношением регионов с развитой и отсталой налоговой базой, дифференциацией уровня бюджетной обеспеченности тех и других, объемом расходных полномочий региональных бюджетов и прочими факторами. Поэтому представляется нежелательной фиксация в Бюджетном кодексе определенного норматива распределения налоговых доходов между уровнями бюджетной системы (в соответствии со ст.48 БК «при распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50 процентов от суммы доходов консолидированного бюджета Российской Федерации»). В то же время на настоящий момент это соотношение достаточно реалистично и в основном соблюдается на практике. Так, в 1999 году налоговые доходы бюджетов субъектов РФ составили 52,1% от общего объема налоговых доходов консолидированного бюджета РФ (в том числе – 22,2% налоговые доходы местных бюджетов) или 13,74% ВВП.

Помимо соотношения доходов, поступающих в региональные бюджеты в виде налогов и в виде финансовой помощи, значимым вопросом является структура налоговых доходов бюджетов каждого уровня: то есть их распределение по видам и соотношение собственных и регулирующих налоговых доходов определенного бюджета. Здесь необходимо оговориться, что принятое в российском законодательстве разделение налогов по видам на федеральные, региональные и местные ни в коей мере не подразумевает зачисления налоговых поступлений в бюджет соответствующего уровня. Подавляющая часть доходов бюджетной системы в настоящее время формируется за счет поступлений от федеральных налогов (прежде всего от НДС, налога на прибыль, подоходного налога с физических лиц, акцизов). В консолидированном бюджете на 2000 г. на федеральные налоги и сборы (включая отчисления в социальные и дорожные фонды) приходится около 89% всей суммы налоговых поступлений.

Формальным критерием разграничения налогов на федеральные, региональные и местные является уровень законодательной (представительной) власти, обладающей правом установить налог, и территория, в пределах которой он единообразно применяется. Однако в действительности законодательные полномочия региональных властей при установлении региональных и местных налогов весьма ограничены: все основные элементы налогообложения определяются федеральным налоговым законодательством. Согласно ст.12 Налогового кодекса региональные власти вправе лишь конкретизировать налоговую ставку в установленных федеральным законодательством пределах, дополнить перечень льгот, определить порядок и сроки уплаты и формы отчетности по соответствующему налогу. Такой подход федерального законодателя во многом объясняется негативным опытом прошлых лет, когда региональным и местным властям было дано право вводить на своей территории налоги, не предусмотренные федеральным законодательством, а также предоставлять льготы по федеральным налогам. Эти законодательные полномочия использовались некоторыми регионами для налоговой дискриминации производителей из других регионов, что вело к нарушению единого экономического пространства на территории РФ. Кроме того, право регионов на предоставление льгот по федеральным налогам создавало внутренние зоны пониженного налогообложения на территории РФ, в которых формально перерегистрировались налогоплательщики из других регионов, что вело к потерям налоговых доходов бюджетной системы в целом и снижению общего уровня налоговой дисциплины.

Таким образом, в настоящее время в России объем фискальных полномочий субъектов Федерации достаточно узок и не предполагает права введения собственных налогов, не предусмотренных федеральным законодательством, или повышения налоговых ставок сверх предусмотренных федеральным законодательством пределов, что, на мой взгляд, соответствует современному состоянию российского федерализма. Тем не менее, практическое отсутствие у региональных и местных властей полномочий по мобилизации дополнительных фискальных источников нельзя не учитывать при регулировании иных аспектов межбюджетных отношений и, в первую очередь, при решении проблемы необеспеченных мандатов, на которой я подробнее остановлюсь ниже.

Другим основанием деления налогов на виды является их принадлежность к числу собственных или регулирующих доходных источников. Соотношение между закрепленными и регулирующими доходными источниками является крайне важным аспектом межбюджетных отношений, так как степень финансовой независимости региональных бюджетов зависит не только и даже не столько от абсолютных размеров доходной базы, сколько от ее стабильности. Чем дольше срок закрепления доходов – тем больше у региональных органов власти предпосылок для осуществления самостоятельного бюджетного планирования. Если же нормативы отчислений от федеральных налогов ежегодно пересматриваются, то региональные правительства лишены условий для разработки даже краткосрочной бюджетной политики и всецело зависимы от текущей конъюнктуры во взаимоотношениях с вышестоящими бюджетами. Согласно ст.47 БК собственными признаются доходы, закрепленные за соответствующим бюджетом на постоянной основе полностью или частично. Вплоть до последнего времени такое закрепление налогов за бюджетами разного уровня осуществлялось актами налогового законодательства. Например, закон о налоге на прибыль предприятий устанавливает ставку федеральной части налога на прибыль (11%) и верхний предел ставки региональной части налога на прибыль (19%). Однако в ходе налоговой реформы последних лет возобладал подход, в соответствии с которым вопросы распределения налоговых поступлений между уровнями бюджетной системы должны являться исключительной прерогативой бюджетного законодательства. Теоретически отказ от регулирования налоговым законодательством этих вопросов представляется правильным, в то же время он может породить некоторые проблемы на практике. Это связано с тем, что в рамках бюджетного права вопросы распределения налоговых поступлений между бюджетами до сих пор регулировались только ежегодными законами о бюджете. Таким образом, сейчас, к моменту вступления в силу всех глав нового Налогового кодекса, в действующей системе законодательства не остаётся ни одного постоянно действующего нормативного акта, устанавливающего распределение налоговых поступлений между уровнями бюджетной системы. Тем самым фактически все налоги для региональных бюджетов приобретут статус регулирующих – то есть негарантированных и непостоянных доходных источников. Во избежание снижения достигнутого уровня финансовой автономии региональных бюджетов можно было бы закрепить перечень собственных налоговых доходов региональных бюджетов непосредственно в Бюджетном кодексе. Широта этого перечня в значительной степени должна определяться законодательным статусом регулирующих налогов, который в настоящее время достаточно противоречив.

В отличие от собственных налоговых доходов регулирующие по определению имеют статус временных доходных источников, тем не менее продолжительность периода закрепления этих доходов имеет принципиальное значение. Во избежание негативных последствий ежегодного пересмотра доходной базы региональных бюджетов в Бюджетном кодексе было установлено правило, в соответствии с которым нормативы распределения налоговых доходов (и в случае передачи доли федеральных налогов в региональные и местные бюджеты, и в случае передачи субъектами РФ доли закрепленных за ними федеральных и региональных налоговых доходов в местные бюджеты) закрепляются соответствующими законами о бюджете и не подлежат пересмотру в течение как минимум 3 лет.

К сожалению, в Кодексе присутствует ряд норм, противоречащих этому разумному принципу. Например, в статье 48 БК дается следующее определение регулирующих доходов: «Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов». Однако, как упоминалось выше, статьи 50, 52 и 58 БК не допускают фиксации регулирующих доходов на срок меньше 3 лет (за исключением случаев изменения налогового законодательства). Второе противоречие содержится внутри статьи 58, гласящей: «Собственные доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Российской Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично – в процентной доле, утверждаемой законодательными (представительными) органами субъектов Российской Федерации на срок не менее трех лет.» Однако из статей 47, 48 Кодекса вытекает, что доходы, закрепляемые на постоянной основе и на срок не менее трех лет – принципиально разные вещи. Если первые относятся к собственным доходам бюджетов, то вторые считаются регулирующими доходами. Следовательно, упоминать эти понятия в качестве равнозначных, как это делается в статье 58, нельзя. Правильнее говорить о том, что доли отчислений от закрепленных за субъектами РФ федеральных налогов могут передаваться местным бюджетам в качестве регулирующих доходных источников по нормативам, утверждаемым на срок не менее 3 лет, а доли отчислений от региональных налогов могут закрепляться за местными бюджетами на постоянной основе или на временной основе на срок не менее трех лет.

Учитывая, что указанные противоречия между нормами БК чреваты серьезными проблемами в правоприменительной практике, необходимо привести формулировки статей 48 и 58 БК в соответствие с общим принципом, установленным статьей 52, согласно которому нормативы отчислений от регулирующих налогов не могут изменяться в течение 3 лет за исключением случаев внесения существенных изменений в налоговое законодательство. Аналогичный принцип следует закрепить и в Законе «О финансовых основах местного самоуправления в РФ», устранив упоминание о возможности закрепления отчислений от регулирующих налогов за местными бюджетами на срок менее трех лет.

Кроме того, следует уточнить содержание статей 50 и 52 БК, допускающих досрочный пересмотр нормативов отчислений от федеральных и региональных налогов «в случае изменения налогового законодательства». Эти нормы были сформулированы применительно к ситуации, когда нормативы распределения налоговых доходов по уровням бюджетной системы регулировались налоговым законодательством. Так было до вступления в силу всего Налогового Кодекса. Конечно, некоторые изменения в налоговом законодательстве (например, связанные с изменением техники администрирования) могут потребовать перераспределения налоговых поступлений между бюджетами, однако в существующей редакции эти нормы допускают произвольные манипуляции с доходной базой нижестоящих бюджетов: для пересмотра нормативов закрепления регулирующих доходов достаточно внести любые (в том числе – редакционные) изменения в налоговое законодательство.

Сохраняющаяся индивидуализация межбюджетных отношений

В соответствии с Конституцией РФ 1993 г. межбюджетные отношения в России развиваются как система взаимоотношений двух партнёров – Федерального центра и субъектов РФ, в соответствии с чем закреплено равноправие всех 89 субъектов Федерации в области властных полномочий независимо от их типа, масштабов занимаемой территории.

Область нерешённых вопросов в формирующейся модели российского федерализма чрезвычайно широка. Но есть сфера, где проблемы проявляются наиболее остро – соотнесение формального конституционного равенства субъектов Федерации и крайних различий в их экономическом и природно-ресурсном потенциале, финансово-бюджетных возможностях, социальном развитии и пр. Эта дифференциация не имеет мировых аналогов.

Разрыв среднедушевых доходов между субъектами РФ значительно выше аналогичных максимальных показателей для составляющих таких крупнейших федеративных государств современного мира, как США и ФРГ. Например, различия по уровню социально-экономического развития между субъектами РФ на порядок превышают те, с которыми интегрировались в единое федеральное государство старые и новые земли ФРГ.

С проблемой несбалансированности бюджетной системы в той или иной мере сталкиваются все государства. Вертикальная несбалансированность заложена в любой модели бюджетной системы вследствие различия функций, выполняемых разными уровнями власти. Проблема вертикальной несбалансированности решается путём долевого участия разных уровней власти в общенациональных налогах и субсидирования расходов территорий из бюджетов вышестоящего уровня.

Горизонтальная несбалансированность бюджетной системы обусловлена объективно различным положением территориальных единиц, составляющих государство, вследствие исторических, географических, экономических, природных и прочих особенностей их развития. Горизонтальная несбалансированность, с одной стороны, проявляется в различиях налоговой базы территорий, а с другой – в ней сказываются разные потребности в социальных услугах, предоставляемых государством. Главным инструментом горизонтального выравнивания в мировой политике служат специальные фонды, средства которых в форме трансфертов распределяются между территориальными бюджетами в соответствии с определёнными критериями нуждаемости.

На мой взгляд, данная проблема нуждается в более глубоком анализе. Необходимо в первую очередь реформировать сложившуюся в стране систему территориального устройства. Различия в названиях и, несмотря на конституционно закрепленную равность, статусах субъектов РФ даёт повод для спекуляций на тему, в том числе, «избранности» отдельных регионов. Путаница в межбюджетных отношениях имеет основой изначально неравный статус субъектов Российской Федерации.

Рассмотрим данную проблему на примере распределения налогов от пользования природными ресурсами между уровнями бюджетной системы.

Итак: во взаимоотношениях федерального центра и регионов контрагентами межбюджетных отношений выступают, с одной стороны, федеральная власть, а с другой – органы власти субъектов Федерации. При этом межбюджетные отношения строятся, допустим, симметричным образом со всеми субъектами Федерации, не взирая на различия их названий, как то: республика, край, автономный округ, автономная область, область.

За исключением Татарстана и Башкортостана, имеющих привилегии по нормативам отчислений от регулирующих налогов(!), а также субъектов федерации, в состав территории которых входят автономные округа (например, Тюменская область), так называемые сложносоставные субъекты Федерации. В этом случае в бюджет такого субъекта поступает дополнительная сумма платежей за пользование недрами, составляющая половину от федеральной доли.

В настоящее время вопросы платности пользования природными ресурсами включены не в налоговое законодательство, а в законодательство о природопользовании, положения которого имеют рамочный характер и не дают четкого и исчерпывающего определения основных элементов налогообложения. В то же время, согласно кодексу, налог считается установленным лишь в случае, когда определены налогоплательщики и все элементы налога, при этом федеральные налоги могут устанавливаться только Кодексом.

В настоящее время налоги, связанные с использованием природных ресурсов, не слишком ощутимы для налогоплательщиков и не имеют серьёзного фискального значения для государства кроме налогов уплачиваемых нефтедобывающими компаниями.

Особого внимания заслуживает система налогообложения нефтедобычи. Занятые в этой сфере компании дополнительно к «общим» оборотным налогам уплачивают «свои» оборотные налоги, к которым относятся роялти, т.е. налог на пользователей природных ресурсов (ставки – от 6 до 16% в зависимости от месторождений) и платежи на воспроизводство минерально-сырьевой базы (ставка – 10%), а также акцизы и экспортные пошлины. [4]

Согласно закону «О недрах» 40% этих платежей направляются в федеральный бюджет и 60% - в территориальные. В то же время при добыче углеводородов на территории автономного округа, входящего в состав области или края, роялти поступают в бюджет данной области или края за счёт половины суммы платежей, поступающих в федеральный бюджет, то есть федеральная доля в этом случае составляет 20%. Поскольку большая часть нефти добывается именно в таких автономных округах, прежде всего в Ханты-Мансийском и Ямало-Ненецком АО, средневзвешенная федеральная доля роялти составляет в настоящее время лишь 25,3%. Увеличение же федеральной доли в платежах за пользование недрами, как предлагает ряд ученых (в частности, Шаталов С.Д. предлагает 60% данных платежей направлять в федеральный бюджет, а 40% - в территориальные), представляется мне невозможным, т.к. это неминуемо приведет к увеличению себестоимости нефти, что в сложившейся ситуации крайне пагубно скажется на конкурентоспособности российской нефти на мировом рынке. Сейчас же, когда «нефтедоллары» – основной источник доходов бюджета государства, это неминуемо повлечёт очередной экономический кризис.

Недовольство же Федерального центра сложившейся ситуацией понятно. Решением проблемы, как уже было сказано, является «уравнивание» всех субъектов федерации в правах, одинаковое отношение центра и, как следствие, плавная отмена всех льгот, «выторгованных» национальной элитой регионов у Первого Президента РФ в начале-середине 90-х гг.

Что касается сложносоставных субъектов РФ (в частности, Тюменской области), то та настойчивость, с которой власти области пытаются «удержать под собой» часть налоговых доходов от пользования природными ресурсами на территории ЯНАО и ХМАО, заставляет опять-таки думать о необходимости реформирования всей системы государственного устройства России, тем более, что органы власти вышеуказанных округов уже давно доказали свою самостоятельность.

Основные проблемы межбюджетных отношений связаны не только с разработкой идеальной концепции их реформирования, что не даст положительного результата без улучшения экономической ситуации в стране, выполнения плановых значений по доходам всеми уровнями власти, оптимального распределения расходных полномочий, решения проблемы исполнения федерального законодательства в бюджетной сфере. По мере стабилизации и экономического роста возможны принципиальные изменения в межбюджетных отношениях.

Недостатки системы бюджетного выравнивания

Межбюджетное перераспределение финансовых ресурсов - это объективно обусловленная система оказания финансовой помощи региональным и местным органам власти, которые в силу исторически сложившихся условий не обеспечены достаточными средствами для осуществления своих полномочий. Само понятие финансовой помощи означает, что, во-первых, ее получатели находятся в неблагоприятных по сравнению с другими финансовых условиях, и это подтверждается объективными данными соответствующих финансовых показателей; а во-вторых, выделение финансовой помощи влечет за собой определенные последствия в виде жесткого контроля за правильностью и эффективностью расходования полученных средств, а в необходимых случаях - применение финансовых санкций.

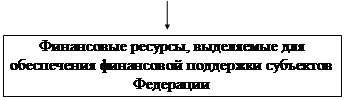

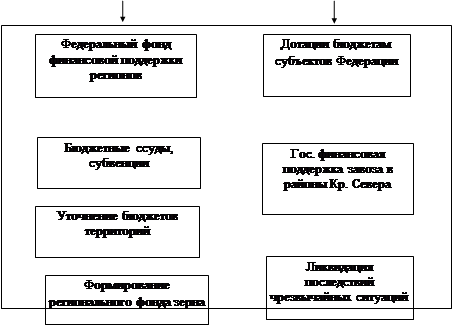

Условно все поступления из федерального бюджета в адрес регионов можно подразделить на направленные на достижение вертикальной и горизонтальной сбалансированности бюджетной системы и на достижение социально-экономических задач федерального масштаба.

Рисунок. Структура расходов федерального бюджета по поддержке субъектов Федерации.

|

|||

|

|||

|

|||||

|

|||||

![]()

Основная задача процесса выравнивания - обеспечение определенного уровня государственных услуг на всей территории страны

Нынешний механизм перераспределения средств между бюджетами разных уровней крайне неэффективен. Ему присущи серьезные недостатки, к основным из которых можно отнести следующие:

во-первых, этот механизм включал разрозненные, а не взаимоувязанные между собой и не регламентируемые определенными нормами формы перераспределения бюджетных средств. Поэтому сфера действия, конкретные размеры перераспределяемых финансовых ресурсов каждый раз определялись по-разному, индивидуально, что как правило, приводило к субъективизму и администрированию при принятии решений;

во-вторых, ныне действующий механизм оказания финансовой помощи сформировался в условиях жесткого централизма единой бюджетной системы бывшего Советского Союза и преследовал по существу одну цель - обеспечить баланс между доходами и расходами по каждому бюджету, даже если это балансирование культивировало иждивенчество, подавляло инициативу нижестоящих органов власти к взысканию дополнительных финансовых ресурсов. Такая целенаправленность не была случайной: в рамках единой бюджетной системы в конце концов не имело принципиального значения из бюджета какого уровня будут финансироваться те или иные расходы. Увеличение расходов по бюджетам второго и третьего уровней бюджетной системы приводило лишь к росту отчислений от регулирующих доходов, широкому использованию дотаций и других форм межбюджетного перераспределения средств, маневрируя которыми центр неизменно обеспечивал баланс между доходами и расходами по каждому бюджету. Не случайно поэтому методология формирования бюджетов была ориентирована на расходы, а не на доходы.

Для определения объема финансирования по каждому виду поступлений существует собственная методика, мало согласованная с другими. Наиболее яркий пример увеличения субъектами Федерации бюджетного дефицита - это существующая методика распределения средств Федерального фонда финансовой поддержки регионов (трансфертов).

С переходом к утверждению долей (в %) регионов в указанном фонде появилась возможность в основу принимать не прогнозные данные, подверженные субъективному влиянию, а фактические базового года с пересчетом их на последовавшие затем изменения налогового и бюджетного законодательства и не возмещенные потери доходов и рост расходов, вызванные решениями, принятыми на федеральном уровне.

Этот метод позволил впервые в России приступить к горизонтальному выравниванию душевых бюджетных доходов территорий, где они ниже среднедушевого уровня.

Переход к выравниванию душевых бюджетных доходов по группам регионов особенно важен для северных территорий, где по объективным причинам этот показатель, как и душевые расходы, выше. Если на 1996 год при расчете трансфертов среднедушевой бюджетный доход по всем регионам был 1779 тыс. руб., то по таким территориям, как автономные округа Ханты-Мансийский - 7542 тыс. руб., Ямало-Ненецкий - 10244 тыс. руб. Понятно, что эти территории в сравнении с остальными не могли претендовать на получение трансфертов для выравнивания своих доходов, даже если они не покрывали полностью их текущие расходы.

Несколько смягчал резкие различия в душевых доходах используемый в формуле поправочный коэффициент расходов, как частное от деления среднедушевого расхода по экономическому району (по соответствующей группе регионов), скорректированному на понижающий коэффициент 0.95 (теперь 0.92), на среднедушевой бюджетный доход по всем регионам России (теперь по группе регионов).

Этот коэффициент - повышающий, если он выше единицы, и понижающий - если меньше единицы. Как показали расчеты, по северным территориям он - повышающий, а по остальным - понижающий. Но полностью устранить ущербность для северных территорий ориентации на среднедушевой бюджетный доход по всем регионам России с помощью указанного коэффициента не удалось.

Такая ситуация в существующей структуре межбюджетных отношений влечет за собой целый ряд отрицательных последствий для северных территорий:

- стремление одних субъектов Федерации увеличить свои расходы с их покрытием за счет федерального бюджета (а в конечном счете за счет других регионов). При этом вовсе не обязательно, что донорами будут более бюджетно-обеспеченные регионы. В такой ситуации в роли доноров оказываются все регионы, которые тратят в соответствии со своими доходами, а реципиентами - которые тратят свыше своих доходов.

- возникает справедливое недовольство со стороны регионов, которые в силу политических, экономических или социальных причин не могут себе позволить также тратить свыше своих доходов. Это дополнительно стимулирует “раскачивание” федерации и желание оказаться в особых условиях.

- у регионов, которым оказывается масштабная помощь, практически пропадают стимулы к поиску внутренних источников для покрытия собственных расходов, что ведет к возрастанию потребности в дополнительном финансировании за счет других регионов.

Все три причины влияют на рост неоправданного дефицита, с одной стороны, увеличивая расходы федерального бюджета в регионах, а с другой - сокращая доходы в силу большого количества “льготных” регионов.

Таким образом, после того, как на федеральном уровне фактически были созданы стимулы к росту дефицита бюджетов субъектов Федерации, регионы стремятся тратить больше, чем имеют доходов. Этот процесс можно исключить только сменив методику бюджетного выравнивания

Опыт ФРГ

В Германии основной акцент делается на бюджетное выравнивание.

При вертикальном выравнивании в развитых странах применяются различные комбинации ограниченной налоговой автономии. При этом исходят из следующих положений:

каждый уровень федеративной системы должен иметь в распоряжении по меньшей мере один фискально-значимый налог. На федеративном уровне достаточно установить общие правила обложения данным налогом, а ставки могут варьироваться на местах;

территориальным единицам, которые предлагают более или менее эквивалентные собираемым налогам услуги, необходимо предоставлять полномочия по разработке и принятию законов по этим налогам;

налоги, которые служат цели перераспределения, должны взиматься согласно единому принципу, для достижения определённого результата от их перераспределения. Это достигается путём принятия взаимосогласованных законов на всех уровнях власти;

поступления от налогов, концентрируемых на региональном или местном уровне по чисто техническим причинам взимания, должны направляться в центр. Это относится, прежде всего, к потребительским налогам, которые взимаются у производителя (например, налог с оборота);

потребительские налоги внутри государства должны взиматься по единому законодательству, чтобы избежать производственных потоков или производственных предприятий из одного региона в другие.

Принципы бюджетного выравнивания основываются на распределении общественных функций и задач по уровням федеративного государства, в числе которых оборона страны, инвестиции с ярко выраженным внешним эффектом (например, транспортное сообщение), местные общественные потребности (например, уборка улиц) и др., которые подлежат распределению.

В разных федеративных государствах существуют отличия в разграничении полномочий между различными уровнями во многих важных областях (образование, здравоохранение, защита окружающей среды и др.).

Перераспредилительная функция реализуется централизованно. Это обусловлено тем, что различная интенсивность перераспределения налогов и трансфертов на региональном или местном уровнях приводит к тому, что лица с высокими доходами уезжают из регионов с высокой интенсивностью перераспределения, а число лиц с низкими доходами, наоборот, в этих регионах увеличивается. В результате этого не достигается цель перераспределения.

Федеративная Республика Германия является одним из ярких примеров федерального государства. В государственной системе выделяют центр (федерацию) и децентрализованный уровень (земли, общины и их подразделения).

В целях обеспечения необходимого уровня доходов на различных уровнях федеративной системы используется разделительная система (совместное участие в отдельных налогах). В соответствии с этим чисто федеративными налогами являются некоторые налоги на потребление (например, налоги на табак, кофе, минеральное сырьё) и налоги на оборот капитала акционерного общества. В бюджеты земель полностью поступают налоги имущество, на пиво, на автотранспорт, на наследство, на скачки, на проведение лотереи. Исключительно общинам поступают земельный налог и местные налоги на потребление (например, налог на охоту, на рыбную ловлю, налог на собак, налог на напитки). Подоходный налог, налог на доход с капитала, налог с оборота (включая налог с оборота при импорте), промысловый налоги, налог на прибыль составляют группу налогов, поступление которых распределяется между уровнями федеративной системы.

Финансовое выравнивание между землями не может рассматриваться обособлено от их финансовых отношений с федерацией. С одной стороны, Конституция устанавливает доли федерации и земель в подоходном налоге и налоге на прибыль, которые составляют по 50% соответственно с учётом доли общин в подоходном налоге. С другой стороны, разделение подоходного налога, а также правила финансового выравнивания между землями определяются в законе о финансовом выравнивании между федерацией и землями.

Данный закон устанавливает также доли федерации и земель в налоге с оборота: 2,2% от поступлений налога с оборота остаётся в бюджете общин, от оставшейся суммы 50,5% поступает федерации и 49,5% получают земли. При определении доли различных земель в налоге с оборота решающее значение играет численность населения, в соответствии с которой распределяется 75% суммы налога с оборота, отведённой землям.

Бюджетное выравнивание между землями состоит в том, что земли, обязанные к выравниванию, осуществляют отчисления в пользу земель, имеющих право на выравнивание. К первой группе земель относятся те, у которых показатель финансовой силы в расчётный год превышает аналогичный среднеземельный показатель. Ко второй группе земель причисляются те, чей показатель финансовой силы не достигает среднеземельного уровня. Показатель финансовой силы земли представляет собой сумму налоговых доходов и поступлений земли, приходящуюся на каждого её жителя.

Отчисления по выравниванию устанавливаются таким образом, что для каждой финансово слабой земли поступают: во-первых, суммы, позволяющие достичь уровня 92% среднеземельного показателя финансовой силы; во-вторых, суммы в размере 37,5% от разницы между 92 и 100%. Т.е. финансово слабые земли получают возможность повысить свою финансовую силу по меньшей мере до 95% среднеземельного показателя. Взносы по выравниванию финансово сильных земель рассчитываются по следующей схеме: при показателе финансовой силы между 100 и 101% среднеземельного показателя отчисления составляют 15% от суммы повышения, между 101 и 110 – 66%, выше 110 – 80%. Отчисления земель, обязанных к выравниванию, корректируются по результатам сопоставления суммы, которая предназначена для отчисления в целях выравнивания, с суммой, которая для этого требуется.[5]

Помимо финансового выравнивания существуют дополнительные федеральные отчисления бюджетам земель:

1) отчисления для покрытия недостающих в бюджетах земель сумм. Финансово слабые земли получают дополнительные финансовые ресурсы, которые покрывают 90% недостающей в бюджете суммы после финансового выравнивания;

2) отчисления землям для снижения бремени, связанного с покрытием долгов и для выравнивания коммунальной финансовой силы, а также малым землям для покрытия затрат по политическому управлению, т.к. затраты на парламент, управление землей и т.д. в малых землях по отношению к численности населения могут быть сравнительно высокими (отчисленя для покрытия особых потребностей);

3) дополнительные отчисления переходного характера для финансово слабых земель, положение которых ухудшилось;

4) отчисления, предназначенные для укрепления финансового положения отдельных бюджетов – санации (для покрытия бюджетных долгов);

5) отчисления в целях финансовой помощи новым землям для структурного улучшения инвестиций и для поддержки экономического роста в этих землях.

Местное финансовое выравнивание регулируется законом «О финансовом выравнивании земель» и преследует цель предоставления денежных средств общинам, которых было бы достаточно для решения собственных и передаваемых от земель или федерации задач. Общины получают отчисления, как правило, от земель и подразделяются на общие и целевые.

Общие отчисления служат для укрепления доходов общин. При их исчислении исходят из показателей потребности и налоговой силы. Показатель потребности в денежных средствах рассчитывается на основе данных о численности населения и задачах, которые возложены на общины. Показатель налоговой силы исчисляется исходя из уровня поступлений земельного, промыслового налогов и доли общины в подоходном налоге. Если показатель потребности выше, чем показатель налоговой силы, то бюджеты общины получает общие отчисления для покрытия этой разницы. Данное финансовое выравнивание служит для приближения показателя финансовой силы общин к уровню аналогичного земельного показателя.

Целевые отчисления представляют собой способ возмещения затрат для выполнения определённых задач, например, для оказания местной социальной помощи, финансирования школ, для осуществления инвестиций, для обустройства местных дорог и т.д.

Общие и целевые отчисления служат не только для выравнивания финансового положения общин, но и являются фактором, определяющим решения на местном уровне. Как правило, доходы общин состоят на 1/3 часть из отчислений земель.

Таким образом, в рамках вертикальной взаимосвязи между задачами, стоящими перед территориальными единицами, и их доходами осуществляется так называемое смешанное финансирование, которое, по мнению многих, имеет экономические недостатки, а именно:

1. Территориальные единицы должны быть друг от друга независимы (согласно финансовому законодательству). Смешанное финансирование же способствует тому, что возникает зависимость получателя ассигнований от субъектов, предоставляющих денежные средства, что проявляется особенно на местном уровне, когда земли могут вмешиваться в дела управления общин через соответствующие условия, которые предъявляются при открытии ассигнования. Кроме того, смешанное финансирование может в определённой мере ослабить способность принятия решений на местном уровне.

2. Во многих случаях отдельные программы и соответствующие ассигнования зависят не столько от действительной потребности местной структуры, сколько от того, какой информацией о возможности получения ассигнований располагают лица, занимающиеся этими вопросами.

3. В ряде случаев у местных органов власти возникает стимул для создания инстанций, исключительной задачей которых является получение ассигнований для общин. Это, в свою очередь, ведёт к значительному увеличению затрат на персонал и управление, которые, в конечном счёте, могут превысить размер получаемых ассигнований.

4. При получении дотаций на конкретные цели некоторые срочные инвестиционные проекты могут быть отложены в пользу осуществления целевых инвестиций, финансовые средства для которых предоставляются в распоряжение территориальных единиц.

5. Концентрация на финансировании в форме ассигнований, в особенности через подчинённые территориальные единицы, приводит к тому, что не учитываются затраты, которые последует после реализации инвестиционного проекта.

6. Для охватывающей инвентаризации и для отдельного смешанного финансирования необходимо принимать во внимание огромное количество законов, постановлений, общих планов, программ, соглашений.

7. Свобода действий парламента в области принятия решений ограничивается. Решения исполнительных органов власти относительно смешанного финансирования, как правило, через парламент не изменяются. Кроме того, возникают проблемы в области контроля за расчётами в рамках смешанного финансирования.

8. В конечном итоге, если ответственность за обеспечение и использование финансовых средств распределяется по разным лицам, снижается стимул для экономного использования ресурсов.

Опыт США

В США, как федеративном государстве, существуют три бюджетных уровня: государственный (федеральный) бюджет, бюджеты штатов и местные бюджеты. Налоговые поступления являются основным источником доходной части бюджетов всех уровней, но их характер очень различен. Так, доходная часть федерального бюджета США в основном формируется за счет прямых налогов, в том числе подоходного налога с населения (примерно 45% от всех доходов федерального бюджета), взносов по социальному страхованию (около 35%), налога на прибыль корпораций (около 10%). Доля косвенных налогов незначительна (акцизы - около 5%, таможенные пошлины -1.5 - 2%). Что же касается бюджетов штатов, то их доходная часть формируется прежде всего за счет косвенных налогов (налоги на продажи и акцизы); источником доходов местных бюджетов являются главным образом местные налоги, особенно налог на недвижимость.

В США около 2/3 налогов поступает в федеральный бюджет; остальная часть примерно поровну распределяется между штатами и местным уровнем.

Самый крупный в США налог - подоходный на население - взимается по прогрессивной шкале. В результате налоговой реформы 1980-х гг. Прогрессивность этого налога была заметно снижена (максимальная ставка упала с 70 до 33%), необлагаемый минимум - увеличен, но наряду с этим уменьшилось количество налоговых льгот. Исчисление данного налога производится по установленной ставке от суммы всех получаемых отдельным лицом или семьей доходов за вычетом деловых издержек, связанных с получением этих доходов (для свободных профессий и мелкой предпринимательской деятельности), необлагаемого минимумом доходов, необлагаемых расходов, подпадающих под налоговые льготы (взносы в благотворительные фонды, алименты, расходы на медицинское обслуживание не более 15% облагаемой суммы и др.). На практике расчеты подоходного налога достаточно сложные и трудоемкие.

Вторая по величине статья доходов федерального бюджета - отчисления на социальное страхование. В отличие от европейских стран (в том числе от России), где основную часть этого взноса делает работодатель, в США он делится пополам между работодателем и наемным работником. Ставка меняется ежегодно при формировании бюджета. В начале 90-х годов общая ставка была 15.02% от фонда заработной платы, причем работодатель и трудящийся вносили по 7.51%. Но облагается не весь фонд заработной платы, а только первые 48.6% тыс. дол. в год в расчете на каждого занятого. Отчисления имеют строго целевое назначение. Тенденция здесь - к повышению ставок.

Налог на доходы корпораций занимает лишь третье место в доходах бюджета. Его основная ставка - 34%. Но вносится он ступенчато. Корпорация уплачивает 15% за первые 50 тыс. дол. налогооблагаемого дохода, 25% - за следующие 25 тыс. дол. и 34% - на оставшуюся сумму. Кроме того, на доходы в пределах от 100 тыс. дол. до 335 тыс. дол. установлен дополнительный сбор в размере 5%. Такое ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий.

Налоги на доходы корпораций взимаются также в бюджеты штатов. Ставка обычно стабильна, хотя встречается и градуированная шкала штатного налога. Наиболее высок этот налог в штатах Айова -12%, Коннектикут - 10.25%, в округе Колумбия (центр Вашингтон) - 10.25%. Наиболее низкие налоги в штатах Миссисипи - от 3 до 5%, Юта - 5%. Налог на доходы корпораций имеет большое количество льгот.

Федеральные акцизные сборы имеют ограниченное значение и скромное место в доходах государственного бюджета. Федеральные акцизы установлены из товаров - на алкогольные и табачные изделия, из услуг - на дороги и воздушные перевозки.

Доля прочих налогов, включая налог на имущество, переходящее в порядке наследования и дарения, и государственные пошлины очень незначительна.

Свою отдельную от федеральной налоговую систему имеет каждый штат. Штаты взимают подоходный налог с корпораций и граждан. Причем вопросы обложения решать бывает подчас не просто. Так, штат имеет право взимать налог с доходов корпорации в том случае, если она имеет на его территории строения или служащих.

Не всегда просто бывает решить вопрос и с налогообложением личных доходов. Подоходный налог штату платят его жители и граждане, получающие здесь доходы.

Одним из основных источников доходов штатов, которым они делятся с городами, является налог с продаж. Обычно им не облагаются продовольственные товары, за исключением ресторанов. Налог с продаж применяется в большинстве штатов. Его ставка колеблется, поскольку устанавливается правительствами самих штатов. Наиболее низкая она в Колорадо и Вайоминге - 3%, в Алабаме, Луизиане, Мичигане, Джорджии, Южной Дакоте, Айове - 4, наиболее высокая - в Калифорнии - 7.25, Иллинойсе - 8, Нью-Йорке - 8.25%. Например, в штате Иллинойс налог с продаж распределяется следующим образом: в бюджет штата - 6%, в бюджет крупных городов - 1% и оставшийся 1% направляется на нужды департамента скоростного транспорта.

Некоторые штаты, например Калифорния, взимают налог на деловую активность. Налог включает два элемента: налогообложение общего годового оборота предприятия обычно в пределах от 1 до 2.5% и налог на фонд заработной платы - 1.6%.

Таким образом, финансы штатов базируются на подоходном налоге с граждан, налоге с корпораций, налоге с продаж и налоге на деловую активность.

В США, ряде европейских стран федеральные налоги поступают в федеральный бюджет, местные налоги - в местный бюджет, региональные налоги - в региональный бюджет. Перераспределение финансовых ресурсов осуществляется сверху вниз путем субсидий вышестоящих бюджетов в виде дотаций и субвенций.

Опыт Швейцарии

Швейцарская конфедерация включает в себя 26 кантонов, в их состав входит 3030 общин, представляющих собой отдельные города или деревни. Деятельность кантонов ограничена федеральными законами лишь в немногих областях - оборона, внешняя политика и экономическая политика всей конфедерации. Во всем остальном кантоны самостоятельны.

Трехступенчатая система управления предполагает наличие бюджетов на каждом уровне. Надо отметить, что по бюджету не существует никаких законодательных актов, в отличие от других стран.

В Швейцарии, как и в других странах, применяется так называемое финансовое выравнивание, т. е. Сильные в смысле налогообложения кантоны передают часть своих средств в распоряжение слабых кантонов. То же самое происходит и на общинном уровне.

Около половины прямых налогов конфедерации, составляющих 20 -30% ее доходов перераспределяется, хотя в законе о финансовом выравнивании никаких норм нет. Конкретные размеры перераспределения обсуждаются на совещании финансовых директоров кантонов.

Налоговая система в Швейцарии имеет некоторые особенности, которые отличают ее от других европейских стран. Прежде всего это автономность кантонов в отношении налогов. Другая особенность - конкуренция среди кантонов, так как каждый из них самостоятельно определяет налоговые ставки, действующие на его территории. Если налоговые ставки будут повышены, то соответственно кантон получит больше денежных средств, но, с другой стороны, из-за налоговых ставок его население может просто переехать в более дешевый кантон. Вот такая конкуренция между налоговыми системами разных кантонов и является эффективным средством снижения налоговых ставок по территории всей Швейцарии.

Налоги, которыми облагаются частные и юридические лица, не превышают на территории Швейцарии 35%.

Главный вид налога - подоходный налог. Его размер, взимаемый с частных или юридических лиц, составляет от 2 до 5%. Существуют косвенные виды налогообложения, например, налог на товарооборот. Есть налоги, которые не имеют большого значения, к примеру имущественный налог. Все эти виды налогов существуют на трех разных уровнях: федерации, кантонов и общин.

Другой вид налога - зачетный берется, берется с оборота ценных бумаг. Он позволяет обезопасить всю налоговую систему. Данный налог берется с прибыли на капитал (в момент ее возникновения), но в конце года возвращается налогоплательщикам. Делается это для того, чтобы инвестор не мог спрятать доход от налогообложения. Если бы все налогоплательщики честно платили налоги, то в конце года зачетный налог полностью возвратился бы им. В случае, если государство получает данный зачетный налог, например с ценных бумаг, которые больше нигде не будут задекларированы, как доход, этот налог поступает в доход государства и не возвращается налогоплательщику.

Косвенные налоги получает конфедерация, а прямые кантоны и общины. Всего кантонам и общинам идет, как правило, около 70% всех налоговых поступлений, а конфедерации - примерно 30%. Налоги, поступающие в конфедеративный бюджет, как бы пересекаются с налогами кантональными. Имеет место также двойное налогообложение одних и тех же объектов.

Важнейшей особенностью налоговой системы Швейцарии является обобщенное толкование налоговых законов. Здесь действуют универсальные положения, дающие налоговым сотрудникам возможность самостоятельно толковать налоговые законы. Экономические соображения принимаются во внимание в первую очередь (перед юридическими, например). Любые юридические конструкции, излюбленное средство в Швейцарии, как и в любой другой стране, становятся второстепенными, если появляются экономические соображения.

Налогоплательщиками считаются любые частные или юридические лица - резиденты, проживающие в стране, и юридические лица - не резиденты, находящиеся за границей, предприятия которых находятся на территории Швейцарии. Они тоже подлежат налогообложению.

Основой налогообложению прибыли являются данные баланса, каждое предприятие должно их публиковать. Имеет место двойное налогообложение: прибыль облагается, с одной стороны, налогом уже на уровне самого предприятия, а с другой - в момент ее распределения. Акционеры тоже обязаны платить налог на прибыль.

При расчете прибыли из всех доходов, получаемых предприятием, вычитаются разрешенные или как бы оправданные расходы, Предприниматель со своей стороны будет пытаться включить большую сумму расходов, а налоговый инспектор - сократить ее. Две стороны после обсуждения в конце концов приходят к единому решению. Эта система функционирует достаточно хорошо. Налог взимается один раз в год, на основе средних показателей за два предыдущих года. Это сделано специально, чтобы избежать сильных колебаний при налогообложении.

Существует налог на капитал, взимаемый в начале налогового года с прогрессивным тарифом. Размер его незначителен, чтобы отрицательно влиять на функционирование капитала.

Заключение

Конкретная ситуация в России по-прежнему поддерживает сильную роль федерального правительства в налогообложении и бюджетных расходах, однако некоторые из важных преимуществ сохраняющего рынок федерализма могут, тем не менее, быть реализованы посредством мер по увеличению зависимости региональных бюджетов от общих экономических показателей соответствующего региона, обеспечению реальной ответственности за финансовую платежеспособность, а также устранению барьеров к торговле и факторной мобильности между регионами. В условиях России необходимой предпосылкой для эффективной реализации таких мер является признание истинной самостоятельности на региональном уровне. Я считаю, что успешная стратегия реформы бюджетных отношений в рамках федерации должна основываться на следующих базовых соображениях: система должна быть практически осуществимой и создавать условия для отношений между бюджетами различных уровней, отражающих реальную ситуацию, включая официальное признание широких фактических бюджетных полномочий региональных администраций, которые, однако, должны быть ограничены четко

определенными рамками. В частности, необходимо предоставить региональным и местным органам право устанавливать свои налоги, проводить независимую налогово-бюджетную политику и дать им возможность освободиться от бремени не обеспеченных средствами обязанностей по расходам, порученных им федеральным правительством. Эта независимость может быть закреплена путем создания отдельных налоговых служб и казначейств на различных уровнях органов государственной власти.

Наряду с предоставлением региональным и местным органам более широких полномочий, следует передавать им обязанности по управлению бюджетом таким образом, чтобы они делали это действительно ответственно. В условиях России для этого необходимо разработать концепции неплатежеспособности и финансовой несостоятельности региональных органов. Это позволило бы передавать несостоятельные региональные и местные органы органу государственной власти вышестоящего уровня во временное управление и ввести подробные юридические процедуры расследования, обеспечивающие личную ответственность отдельных должностных лиц за неэффективное управление бюджетом.

Состояние российской экономики в настоящее время указывает на необходимость сочетания более широкой официальной бюджетной автономии на нижестоящих уровнях органов государственного управления с расширением круга бюджетных полномочий федерального правительства. Это позволило бы избежать ситуацию, при которой расширение автономии региональных органов может помешать решению задач финансового контроля в контексте общей макроэкономической ситуации, повысить эффективность трансфертов и мер политики в отношении социальной сферы, имеющих целью устранение различий между регионами, и возложить на федеральное правительство ответственность за исполнение собственных поручений в отношении государственных расходов.

Обеспечение большей независимости местных бюджетов от региональных бюджетов является одним из важных и сложных направлений реформы. Как уже отмечалось, усилия, прилагаемые федеральным правительством к созданию правовой основы, обеспечивающей более значительную автономию местных органов, в основном не приносили желаемых результатов. Помимо конкретных недостатков действующего законодательства, весьма существенные различия в местных условиях в сочетании с фактическими полномочиями региональных органов государственной власти значительно затрудняют установку единообразных стандартов федеральным правительством. Необходимым условием решения этой проблемы является создание более действенных стимулов, способствующих более ответственному управлению бюджетом со стороны региональных органов государственной власти, что соответствует направлению реформы, описанному выше.

В России одним из важнейших соображений является осуществимость такой коренной реформы с политической точки зрения, что будет зависеть от поддержки значительного числа региональных администраций. Для того, чтобы убедить регионы в целесообразности мер реформы, необходимы определенные компромиссы. С одной стороны, более широкая автономия региональных органов и освобождение их от целого ряда обязанностей по расходам, переданных им центральным правительством, будут весьма привлекательными аспектами для большинства регионов. Это может быть достигнуто ценой достижения договоренности об увеличении относительного размера федерального бюджета и, следовательно, доли федерального правительства в государственных поступлениях.

Нормативные источники:

1. Конституция Российской Федерации.

2. Бюджетный Кодекс Российской Федерации.

3. Налоговый Кодекс Российской Федерации.

4. Закон РФ от 21 февраля 1992 г. N 2395-1 "О недрах" (в ред. от 3 марта 1995 г.) (с изм. и доп. от 10 февраля 1999 г., 2 января 2000 г., 14 мая, 8 августа 2001 г.)

5. Федеральный закон от 25 сентября 1997 г. N 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации" (с изм. и доп. от 9 июля 1999 г., 27 декабря 2000 г., 30 декабря 2001 г.)

6. Постановление Правительства Российской Федерации от 30 июля 1998г. «Концепция реформирования межбюджетных отношений в Российской Федерации в 1999-2001 годах».

7. Постановление Правительства РФ от 15 августа 2001 г. «Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года».

8. Постановление Конституционного Суда РФ от 14 июля 1997 г. N 12-П

"По делу о толковании содержащегося в части 4 статьи 66 Конституции Российской Федерации положения о вхождении автономного округа в состав края, области".

Библиография

1. Развитие налоговой системы России: проблемы, пути решения и перспективы. Шаталов С. Д. – М.: МЦФЭР, 2000.

2. Фактор стабилизации экономического и социального положения в регионах. Гришин В. И./ Финансы, №8, 2001.

3. Межбюджетные отношения здравого смысла. Казаков В. А./Финансы, №8, 2001.

4. О межбюджетных отношениях в Российской Федерации. Замятина Н. В./Финансы, №11, 2001.

5. Реализация территориального интереса в бюджетном федерализме. Волков А. А./Финансы, №9, 2001.

6. Межбюджетные отношения и формирование доходов территориальных бюджетов. Романцов А. А./Финансы, №9, 2001.

7. Финансовый федерализм: опыт ФРГ. Немкина О. И./Финансы, №10, 2001.

8. Межбюджетные отношения и финансовые основы местного самоуправления. Мокрый В. С./Финансы, №6, 2001.

9. Реформирование межбюджетных отношений и интересы местного самоуправления. Пронина Л. И./Финансы, №11, 2001.

10. О программе развития бюджетного федерализма в Российской Федерации на период до 2001 года. Максимова Н. С./Финансы, №10, 2001.

11. Бюджетная реформа: взгляд с позиции региона. Гусев С. И., Швецов Ю. Г./Финансы, №8, 2001.

12. Фактор стабилизации экономического и социального положения в регионах. Гришин В. И./Финансы, №8, 2001.

13. Новые доктринальные подходы к межбюджетным отношениям и бюджетная политика Федерального Правительства. Алимурзаев Г., Хижняков В./Российский экономический журнал, №9, 2001.

14. Федерализм. Бюджетный федерализм. Титов К. А./ Экономические науки, №1, 1999.

15. Реализация принципов бюджетного федерализма органами федерального казначейства. Романенков А. И./Финансы, №10, 1998.

[1] Реализация принципов бюджетного федерализма органами федерального казначейства. Романенков А. И./Финансы, №10, 1998. с. 16.

[2] Федерализм. Бюджетный федерализм. Титов К. А./ Экономические науки, №1, 1999. с. 9.

[3] Фактор стабилизации экономического и социального положения в регионах. Гришин В. И./ Финансы, №8, 2001. с. 4.

[4] Развитие налоговой системы России: проблемы, пути решения и перспективы. Шаталов С. Д. – М.: МЦФЭР, 2000. с. 44.

[5] Финансовый федерализм: опыт ФРГ. Немкина О. И./Финансы, №10, 2001. с.66.