Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Проблемы налогообложения прибыли предприятий и организаций в современных условиях

Реферат: Проблемы налогообложения прибыли предприятий и организаций в современных условиях

Министерство общего и профессионального

образования Российской федерации

КАЛИНИНГРАДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра финансов, денежного

обращения и кредита

курсовая работа

Проблемы налогообложение прибыли предприятий

и организаций в современных условиях

(по дисциплине «Основы налогообложения и налоговая политика»)

Студентки 4 курса

экономического факультета

группы №2

Иванюк Ирины

Научный руководитель

к.э.н., доцент Андреянова Н.И.

Калининград 1999

содержание

введение................................................................................................................................................................................... 3

1. экономическая сущность налога на прибыль............................................................................... 5

1.1. Общая характеристика налога на прибыль.................................................................. 5

1.2. Основные типовые признаки налога на прибыль....................................................... 7

1.2.1. Плательщики налога............................................................................................. 7

1.2.2. Налогооблагаемая база и порядок ее исчисления.............................................. 8

1.2.3. Ставки налога на прибыль, порядок и сроки его уплаты............................... 12

2. анализ льгот по уплате налога на прибыль предприятий и организаций............... 18

2.1. Общая характеристика льгот....................................................................................... 18

2.2. Общие льготы для всех плательщиков налога на прибыль...................................... 20

2.3. Региональные льготы по налогу на прибыль............................................................ 28

2.4. Краткий анализ основных льгот по налогу на прибыль.......................................... 29

3. расчет налога на прибыль и налоговой нагрузки предприятия на примере ООО «Авангардстройматериалы»................................................................................................................................ 33

3.1. Понятие налоговой нагрузки....................................................................................... 33

3.2. Краткая характеристика предприятия........................................................................ 35

3.3. Расчет налога на прибыль и налоговой нагрузки предприятия без учета льгот по налогу на прибыль....................................................................................................................................................... 36

3.4. Расчет налога на прибыль и налоговой нагрузки с учетом льгот по налогу на прибыль 40

заключение......................................................................................................................................................................... 43

Список использованных источников....................................................................................................... 44

приложения...................................................................... Ошибка! Закладка не определена.

введение

В современных условиях для управления предприятием необходим багаж знаний во многих областях экономики. Наряду с менеджментом, маркетингом, бухгалтерским учетом и некоторыми другими направлениями основы налогообложения занимают одно из важнейших мест и являются неотъемлемой частью деятельности любого предприятия.

Исторически сложилось так, что во все времена государство требовало от своих граждан определенные выплаты за ту или иную деятельность. В наше время все сильнее возрастает значимость эффективной налоговой системы для любой страны. Государство определяет эту эффективность путем издания законодательных актов и контролирования таким образом деятельности хозяйствующих субъектов своей страны. При этом ему не всегда удается достичь желаемых результатов. Для предприятия же эффективность налоговой системы заключается в одновременном следовании законам и сокращении налоговых выплат. Поэтому знание элементов налоговой системы и их функционирования является одним из значимых факторов организации успешной деятельности на предприятии и во многом определяет его эффективность.

В системе налогов РФ одним из наиболее значимых является налог на прибыль. Вопросы, связанные с этим налогом имеют большое значение как для государства, так как он является важной доходной статьей бюджета, так и для отдельных предприятий, так как сумма его выплат обычно одна из самых крупных. В последнее время возникает множество споров по поводу эффективности применения этого налога.

Данная курсовая работа посвящена основным аспектам, связанным с налогом на прибыль. Акцент в ней будет сделан на льготирование исследуемого налога, так как этот вопрос видится одним из самых спорных.

Первая глава работы посвящена основным характеристикам налога на прибыль. В ней дается описание плательщиков налога, порядка его исчисления, ставок, порядка и сроков уплаты. Таким образом, эта часть носит как теоретический, так и частично методический характер.

Во второй главе сделан упор на льготы по налогу на прибыль. Здесь будет дана характеристика и описание льгот, их краткий анализ. Кроме того, в свете проекта Налогового кодекса будет рассмотрен вопрос исключения их из применения.

Практическая часть работы представлена в третей главе. В ней будет приведен расчет налога на прибыль с учетом и без учета льгот на примере ООО «Авангардстройматериалы». Также эта часть работы посвящена вопросам налоговой нагрузки отдельных предприятий. Она будет рассчитана как для всех налогов в целом, так и отдельно для налога на прибыль на примере выше названного предприятия.

В работе приведен расчет пяти формул. Для наглядности используется один рисунок и девять таблиц.

1. экономическая сущность налога на прибыль

1.1. Общая характеристика налога на прибыль

Налог на прибыль в государственном строительстве всех стран имеет вечную историю. Каждый производитель на свой доход облагается по определенной ставке налогом за те услуги, которые предоставляет ему государство, создавая для предприятий необходимую инфраструктуру: защиту от посягательств, социальное обслуживание работающих, развитие образования, науки, культуры и т.п.

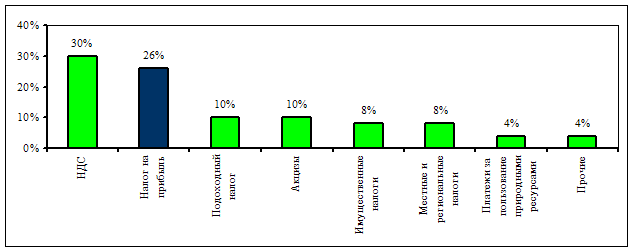

В ныне действующей в России налоговой системе налог на прибыль предприятий и организаций занимает важное место. Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Если рассматривать структуру доходов бюджета Российской Федерации, то будет видно, что доля налога на прибыль уступает по

величине лишь доле налога на добавленную стоимость (см. рис. 1).

Рис.

1. Распределение между налогами по соответствующей доле доходов бюджета РФ в

1996 году

За прошедшие годы роль и значение налога на прибыль несколько менялись, но независимо от этого он продолжает быть одним из двух основных налогов. Так за период с 1994 по 1997г. прослеживается тенденция уменьшения доли налога на прибыль в доходах бюджета с 19,8 до 17,5% (см. табл.1). Кроме того, фактически поступающие суммы налога на прибыль в поквартальном разрезе первого и второго полугодий 1997г. были ниже определенных в плане на 30% и более.

Существенное влияние на поступление налога на прибыль в бюджет за указанный в табл.1 период оказывал кризис неплатежей и общий спад производства. И, если учесть, что за 1998 год прибыль предприятий в среднем по России сократилась на 40%, можно с уверенностью сказать, что поступления в бюджет налога на прибыль будут уменьшаться.

Таблица 1

Место налога на прибыль в доходах бюджета РФ

| Доходы бюджета | 1994г. | 1995г. | 1996г. | 1997г. |

|

1.Всего поступило Из них: в федеральный бюджет в бюджеты территорий |

134,26 47,31 86,95 |

163,2 68,7 95,4 |

376,4 146,8 229,6 |

435,6 194,8 240,8 |

|

2.Налог на прибыль, всего в том числе: в федеральный бюджет в бюджеты территорий |

26,58 12,09 14,09 |

36,88 16,44 20,44 |

67,91 29,84 38,07 |

76,72 34,54 42,18 |

|

3.Удельный вес налога на прибыль в доходах бюджета, всего (%) в том числе: в федеральный бюджет в бюджеты территорий |

19,8 25,6 16,7 |

22,6 23,9 21,4 |

18,0 20,3 16,6 |

17,6 17,7 17,5 |

Взимание налога на прибыль осуществляется в соответствии с Законом РФ от 27 декабря 1991 года №2116-I «О налоге на прибыль предприятий и организаций» и Инструкцией Государственной налоговой службы РФ от 10 августа 1995 года №37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций». Таким образом, данный налог является федеральным. Это означает, что плательщики налога, объект налогообложения, размеры ставок налога, виды льгот и сроки уплаты устанавливаются законодательными актами РФ. При этом какие-либо изменения налоговых норм могут быть произведены только посредством внесения в установленном порядке уточнений в налоговое законодательство. Как и все федеральные налоги, налог на прибыль относится к общеобязательным. Он подлежит взиманию на всей территории РФ.

Исследуемый налог был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым.

Поступление налога на прибыль осуществляется одновременно в бюджеты различных уровней в пропорции установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога.

Все перечисленные данные о налоге на прибыль можно свести в классификационную таблицу (см. табл. 2).

Таблица 2

Классификация налога на прибыль

| Классификационный признак | Тип налога на прибыль |

|

1. по органу, который устанавливает и конкретизирует налоги 2. по порядку введения 3. по способу взимания 4. по субъекту-налогоплательщику 5. по уровню бюджета 6. по целевой направленности 7. по срокам уплаты |

федеральный общеобязательный личный прямой

налог с предприятий и организаций регулирующий абстрактный периодично-календарный |

Подводя итог выше изложенному, хотелось бы еще раз отметить большое значение налога на прибыль как важнейшего элемента налоговой системы России и как источника доходной части бюджета государства.

1.2. Основные типовые признаки налога на прибыль

Законом определено, что основные плательщики налога на прибыль - это все предприятия и организации различных отраслей народного хозяйства и организационно правовых форм, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

С 1994 г. плательщиками налога на прибыль стали коммерческие банки и иные кредитные учреждения, на деятельность которых два предыдущих года распространялся Закон РФ "О налоге на доходы банков". Кроме того, к основной группе плательщиков налога на прибыль относятся страховые компании, биржи, финансовые корпорации и другие субъекты финансового бизнеса, получающие коммерческие доходы.

Выделяется также дополнительная группа плательщиков налога на прибыль. В ее состав входят:

· бюджетные организации, Пенсионный фонд, Фонд занятости, Фонд социального страхования, общественные организации и др.;

· различные подразделения Центробанка, осуществляющие коммерческую деятельность (учреждения инкассации, охранная служба, юридические, консультационные и аналогичные подразделения);

· международные объединения и организации, осуществляющие предпринимательскую деятельность на территории РФ;

· предприятия, осуществляющие товарообменные операции.

Эти организации платят налог с прибыли от коммерческой деятельности, использованной по направлениям, не предусмотренным уставом организации.

В особом порядке платят налог на прибыль предприятия железнодорожного транспорта, связи, газификации и эксплуатации газового хозяйства, жилищно-коммунальной службы, а определенный круг организаций вовсе освобожден от уплаты налога. Среди них:

· предприятия любых организационно-правовых форм по прибыли от реализации произведенной и реализованной ими сельскохозяйственной и охотохозяйственной продукции за исключением сельскохозяйственных предприятий индустриального типа),

· Центральный банк РФ и его учреждения по прибыли, полученной от деятельности, связанной с регулированием денежного обращения,

· Организации, применяющие упрощенную систему налогообложения, учета и отчетности с предельной численностью работающих до 15 человек.

1.2.2. Налогооблагаемая база и порядок ее исчисления

Объектом обложения налога на прибыль служит конечный стоимостной результат деятельности предприятия или организации. Таким результатом считается скорректированная сумма выручки от производства товаров (работ, услуг). В законе записано, что объектом обложения налогом является валовая прибыль предприятия. В бухгалтерском учете понятия «валовая прибыль» не существует, но данное понятие близко к понятию балансовой прибыли.

Балансовая прибыль слагается из финансовых результатов от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Таким образом, балансовая прибыль отражает все результаты хозяйственной деятельности предприятия.

Расчет валовой прибыли аналогичен расчету балансовой, за исключением того, что в составе внереализационных доходов (убытков) учитываются штрафы, пени уплаченные, за вычетом штрафов, пени, перечисленных в бюджет и внебюджетные фонды.

Формирование балансовой прибыли предприятия – сложный процесс. В расчете финансового результата деятельности фирмы учитывается множество данных о прибылях и убытках, фиксируемых в многочисленных бухгалтерских реквизитах, отражающих специфику финансово-хозяйственных операций и особенности расчета этих сумм.

Для государств с переходной экономикой процесс формирования конечного финансового результата сопряжен с многими проблемами. Резкие колебания цен, непредвиденные изменения в составе поставщиков и покупателей продукции, инфляционные влияния и многие другие негативные факторы не позволяют предприятиям спрогнозировать сколько-нибудь стабильные темпы прироста реализации продукции (работ, услуг).

В общем виде процесс расчета налогооблагаемой прибыли предприятий происходит как показано в табл.3. Прибыль отчетного периода и будет являться базой для расчета налога.

Для получения общей выручки (всего выручка), к выручке от реализации продукции (работ, услуг) прибавляется (отнимается) выручка (убыток) от реализации основных средств, другого имущества, а также выручка (убыток) от реализации нематериальных активов, ценных бумаг.

На ряду с НДС, из полученной выручки вычитаются акцизы и акцизные сборы, налог на реализацию ГСМ, некоторые местные налоги. Из полученной суммы вычитаются затраты. Кроме упомянутых в таблице отчислений в список затрат включаются:

· затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией производства;

· затраты, связанные с использованием природного сырья, земель, древесины, воды и т. д.;

· затраты на подготовку и освоение производства;

· затраты некапитального характера, связанные с совершенствованием технологии и организации производства, с улучшением качества продукции;

Таблица 3

Расчет налогооблагаемой базы

налога на прибыль в системе налогообложения предприятий,

осуществляющих производство продукции (работ) и оказание услуг

| Показатели | Обозначение | Формула для расчета |

| 1. Всего выручка от производства и реализации (валовый доход) | Вр | |

| 2. НДС в реализации | НДС | Вр * расчетная ставка НДС |

| 3. Затраты | З | |

| в том числе: | ||

| отчисления на социальное страхование и обеспечение: | ||

| - в пенсионный фонд | ПФ | ФОТ * 28% |

| - в фонд социального страхования | ФСС | ФОТ * 5,4% |

| - в фонд медицинского страхования | ФМС | ФОТ * 3,6% |

| - в фонд занятости | ФЗ | ФОТ * 1,5% |

| налоги, относимые на себестоимость, включая: | ||

| - налог на содержание автодорог | Над | (Вр – НДС) * 2,5% |

| 4. Прибыль от реализации | Пр | Вр – НДС – З |

| 5. Операционные расходы | Роп | |

| - налог на имущество | Ним | Среднегодовая стоимость имущества * 2% |

| - налог на содержание ЖКС | Нжкс | (Вр – НДС) * 1,5% |

| - сбор на нужды образования | Собр | ФОТ * 1% |

| - сбор на содержание милиции | Смил | ФОТ (по мин. Оплате труда) * 1% |

| 6. Прибыль от финансово-хозяйственной деятельности | Пф-х.д | Пр – Роп |

| 7. Внереализационные (расходы) | Рв | |

| 8. Прибыль отчетного периода | Поп | Пф-х.д + (-) Рв |

Сюда входят расходы по обеспечению производства сырьем, материалами, топливом, энергией, инструментами и пр., по поддержанию в рабочем состоянии основных производственных фондов — технический осмотр, ремонт, по обеспечению выполнения санитарно-гигиенических требований, нормальных условий труда и техники безопасности;

· текущие затраты, связанные с эксплуатацией фондов природоохранного назначения: очистных сооружений, фильтров, золоуловителей, расходы по очистке сточных вод, хранению и уничтожению экологически опасных отходов, другие виды текущих природоохранных затрат. Особо надо сказать о платежах за выбросы или сбросы загрязняющих веществ в природную среду. За предельно допустимые выбросы платежи осуществляются за счет себестоимости продукции, а за их превышение — за счет прибыли, остающейся после уплаты налогов;

· затраты, связанные с управлением производством.

Сюда относится содержание аппарата управления, включая материально-техническое и транспортное обслуживание его деятельности, а также содержание и обслуживание технических средств управления; вычислительных центров, узлов связи, средств сигнализации и т. д., расходы на командировки, оплата информационных, консультационных и аудиторских услуг, услуг сторонних организаций по управлению производством, если штатным расписанием не предусмотрены какие-либо функциональные службы, представительские расходы. В состав себестоимости из числа расходов на управление нельзя включать затраты, связанные с ревизией финансово-хозяйственной и коммерческой деятельности предприятия, проводимой по инициативе одного из участников или собственников этого предприятия. Не включаются также затраты по созданию и совершенствованию систем и средств управления, это ложится на собственную прибыль;

· затраты, связанные с подготовкой и переподготовкой кадров;

· затраты по транспортировке работников к месту работы и обратно в направлениях, где отсутствует транспорт общего пользования;

· выплаты, предусмотренные законодательством о труде;

· платежи по кредитам банков в пределах ставки, установленной законодательством. Платежи по кредитам сверх этих ставок относятся на финансовые результаты;

· оплата услуг кредитных учреждений по выдаче сотрудникам заработной платы, осуществлению торгово-комиссионных операций;

· затраты, связанные со сбытом продукции: упаковка, хранение, погрузка, транспортировка, реклама в пределах установленных норм, участие в выставках, ярмарках;

· затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции в форме амортизационных отчислений на полное восстановление;

· износ по нематериальным активам.

Помимо некоторых видов затрат, отмеченных выше, не подлежат включению в себестоимость продукции (работ, услуг) расходы, не связанные непосредственно с производством продукции. Это работы по благоустройству территории, оказанию помощи сельскому хозяйству, строительству, оборудованию и содержанию культурно-бытовых объектов, оказанию помощи или участию в деятельности других предприятий и организаций.

Современное предприятие может не только получать доходы в иностранной валюте, но и нести расходы в валюте. Они в пределах перечисленных выше статей учитываются в составе себестоимости продукции. Основной вопрос здесь – определить точно день расходов, так как они тоже пересчитываются в рубли по курсу Центробанка. При приобретении за иностранную валюту материальных ценностей берется курс Центробанка на дату оприходования их в бухгалтерском учете, а при импортных операциях датой служит день составления грузовой таможенной декларации. Расходы по оплате каких-либо выполненных для предприятия работ или услуг, произведенные в иностранной валюте, пересчитываются в рубли по курсу на дату составления актов принятия работ (услуг). Если в иностранной валюте выплачена заработная плата, берется курс валют на последний календарный день того периода, за который она начислена. Затраты, произведенные за счет средств, выданных под отчет, пересчитываются в рубли по курсу, установленному на день утверждения авансового отчета. Структура внереализационных доходов и расходов приведена в табл. 4.

1.2.3. Ставки налога на прибыль, порядок и сроки его уплаты

За пять лет ставка налога на прибыль предприятий и организаций несколько раз претерпевала изменения. Первоначально при принятии соответствующего Закона она была установлена в размере 32%, а для посреднической деятельности — 45%. Так она функционировала в 1992—1993 гг. В этот период, как уже отмечалось выше, кредитные учреждения платили вместо налога на прибыль налог на доходы банков. В 1994 г. и ставки, и механизм взимания налога на прибыль подверглись переменам. Налог на доходы банков был отменен и кредитные учреждения стали вносить в бюджет налог на прибыль. Этот налог как бы раздвоился и стал состоять из двух частей: федеральной и региональной. Было установлено, что 13% прибыли любого предприятия независимо от формы собственности и подчиненности поступает в федеральный бюджет. Региональные власти могут установить налог еще в пределах 25%. Если они не примут решения, то налог на прибыль в региональные и местные бюджеты взимается по ставке 22%. Таким образом для предприятия данный налог повысился с 32% в 1993 г. до 35—38% в 1994 г. В следующем году произошли новые уточнения. Теперь законодательные органы субъектов Федерации могут устанавливать ставку налога на прибыль не выше 22%. Практически повсеместно в Российской Федерации общая ставка налога до 1 апреля 1999г. составляла 35% (13+22). Но, после указанной даты произошли некоторые изменения в обложении налогом на прибыль основной деятельности предприятий, а также финансово-кредитных учреждений (табл.5).

Таблица 4

Состав внереализационных доходов и расходов

| Внереализационные доходы | Внереализационные расходы |

|

1. доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности других предприятий; 2. дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; 3. прибыль от казино и другого игорного бизнеса; 4. прибыль от видеосалонов, числящихся на балансе предприятия; 5. прибыль полученная от проведения массовых концертно-зрелищных мероприятий; 6. доходы от сдачи имущества в аренду (за вычетом амортизации); 7. прибыль от посреднических операций; 8. доходы от дооценки производственных запасов и готовой продукции; 9. присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения убытков; 10. прибыль прошлых лет, выявленная в отчетном году; 11. другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг). |

1. затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции; 2. затраты на содержание законсервированных производственных мощностей и объектов (кроме затрат, возмещаемых за счет других источников); 3. не компенсируемые виновниками потери от простоев по внешним причинам; 4. потери от уценки производственных запасов и готовой продукции; 5. убытки по операциям с тарой; 6. судебные издержки и арбитражные расходы; 7. присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков; 8. суммы сомнительных долгов по расчетам с другими предприятиями. |

Однако, ставки налога на прибыль дифференцируются в зависимости от вида деятельности хозяйствующих субъектов. Инструкцией ГНС РФ от 10 августа 1995г. №37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» с учетом последних изменений от 29 марта 1999г., конкретизирующей законодательство по налогу на прибыль, утверждены ставки по налогу на прибыль, представленные в табл.5.

Следует отметить, что исчисление налога на доходы видеосалонов (видеопоказа), от проката носителей с аудио-, видеозаписями, игровыми и иными программами (аудио-, видеокассеты, компакт-диски, дискеты и другие носители) и записей на них производится ежемесячно нарастающим итогом с начала года.

В целях исчисления налога плательщикам следует обеспечить раздельное ведение учета финансовых результатов по всем, указанным выше видам деятельности. Для этого используется отдельная форма (см. прил.4).

Таблица 5

Основные ставки по налогу на прибыль

|

Плательщики, виды деятельности, облагаемые доходы |

Общая ставка, % |

В федеральный бюджет, % | В территориальный бюджет, % | |||

| до 1.04.99 | после 1.04.99 | до 1.04.99 | после 1.04.99 | до 1.04.99 | после 1.04.99 | |

|

Предприятия и организации по основной деятельности Банки, страховщики, посредническая деятельность, биржи, брокерские конторы Доходы от капитала (дивиденды, проценты) Доход по государственным ценным бумагам Видеосалоны, продажа, прокат видеокассет и аудиокассет Казино и другой игорный бизнес* Концертно-зрелищные мероприятия Доходы от фрахта |

35 43 15 15 70 90 50 6 |

30 38 |

13 13 15 15 - - 13 6 |

11 11 |

до 22 до 30 - - 70 90 37 - |

до 19 до 27 |

Итак, когда определена общая налогооблагаемая база, основная ставка налога на прибыль и дифференцированные налоговые ставки, можно переходить непосредственно к расчету самого налога. Определение суммы налога на прибыль осуществляется в несколько этапов:

I определение валовой прибыли

II определение налогооблагаемой базы для исчисления суммы налога по основной ставке

III определение суммы налога по основной ставке

IV определение суммы налога на прибыль от прочих видов деятельности

V определение общей суммы налога

Первый этап был подробно описан в предыдущем пункте. На втором этапе из валовой прибыли вычитаются суммы:

· рентных платежей (вносимых в бюджет в установленном порядке из прибыли);

· внереализационных доходов, облагаемых налогом на прибыль по дифференцированным ставкам;

· отчислений в резервный фонд или другие аналогичные по назначению фонды, создаваемые в соответствии с законодательством.

Полученная величина умножается на 30% и получается сумма налога по основной ставке.

Далее суммы доходов от каждого иного вида деятельности умножаются на соответствующие ставки, результаты суммируются и, соответственно, получается сумма налога от прочих видов деятельности.

Пятый этап определяется сложением результатов третьего и четвертого. Полученная сумма подлежит уплате в местный и региональный бюджеты. Расчет налога на прибыль представляется в налоговую инспекцию (см. прил. 3).

Порядок уплаты налога на прибыль предусматривает авансовые взносы налога в течение квартала исходя из предполагаемой суммы прибыли за налогооблагаемый период и ставки налога для всех плательщиков, кроме малых предприятий, бюджетных организаций, инвестиционных фондов, предприятий, добывающих драгоценные металлы, иностранных юридических лиц, осуществляющих свою деятельность через постоянные представительства, различных внебюджетных социальных фондов. Внесение авансовых платежей должно осуществляться не позднее 15 числа каждого месяца по определенной форме (см. прил. 1) равными долями в размере одной трети квартальной суммы налога. При изменении величины предполагаемой прибыли в течение квартала сумма авансовых взносов может пересматриваться и уточняться плательщиком за 20 дней до сдачи очередного отчета о финансово-хозяйственной деятельности.

Сумма налога на прибыль, исчисленного по фактически полученной прибыли, вносится в бюджет в пятидневный срок со дня, установленного для предоставления квартальных бухгалтерских отчетов, а по годовым расчетам – в десятидневный срок. Фактическая сумма налога на прибыль подлежит сравнению с сумой авансового платежа. Разница между фактической и авансовой суммой платежа корректируется на четвертую часть учетной ставки Центробанка РФ. Если фактическая сумма налога больше авансового взноса, то результат корректировки довносится в бюджет, если меньше – засчитывается в счет очередного платежа. Пересчет производится документарно (см. прил.2).

Законом РФ от 21 января 1997 года №13-ФЗ были внесены некоторые изменения в порядок уплаты сумм налога на прибыль в бюджет. Традиционная форма оплаты – авансовые платежи – сохранена. Однако предприятия могут перейти на ежемесячную уплату налога исходя из суммы фактической прибыли, полученной за предшествующий месяц. В этом случае расчет по налогу на прибыль предоставляется в налоговую администрацию не позднее 20 числа месяца, следующего за отчетным. Уплата налога производится не позднее 25 числа. Использование этого новшества исключает необходимость корректировки суммы налога на процент банковского кредита. Принимая этот порядок уплаты, предприятия должны придерживаться его в течение всего отчетного годового периода.

Среди экономистов ведутся споры относительно экономической обоснованности уплаты авансовых взносов по налогу на прибыль и некоторым другим налогам. Негативные высказывания имеют место в отношении не только самого факта уплаты авансового платежа, но и правомерности применения штрафных санкций при нарушении сроков их взноса в бюджет.

Авансовые платежи по налогам были введены в целях обеспечения равномерного поступления доходных источников в бюджет. При постепенной стабилизации экономики, упорядочении расчетно-платежной дисциплины необходимость авансов отпадет. Но, в связи с неизменно сложным положением дел в российской экономике, стабилизации в ближайшее время не предвидится, хотя в проекте Налогового кодекса уже предусмотрена отмена авансовой формы уплаты налога в бюджет.

В первой главе довольно подробно были изложены основные теоретические аспекты, связанные с налогом на прибыль предприятий и организаций. В заключении необходимо отметить, что действующий сегодня налог на прибыль стремительно теряет свое значение для доходов бюджета и даже налоговиками признан умирающим. Сегодня, когда подавляющее большинство предприятий о прибыли и не мечтает, налог на прибыль требует модернизации. Проект Налогового кодекса предусматривает трансформацию налога на прибыль в налог на доход предприятий. Он будет отличаться порядком исчисления. После введения Налогового кодекса из валового дохода будут вычитаться определенные виды расходов, а остаток будет представлять собой базу налога на доход предприятия. Выгода для производителя, во-первых, состоит в том, что список вычетов гораздо шире перечня затрат, относимых сегодня на себестоимость. Во-вторых, сегодня сокращение налогооблагаемой базы автоматически означает увеличение себестоимости продукции, что может вызвать проблемы со сбытом. Система налоговых вычетов позволит производителю прорвать этот заколдованный круг.

Итак, проект Налогового кодекса теоретически дает преимущества производителям, но так это или нет на практике станет ясно лишь после введения в действие Налогового кодекса.

2. анализ льгот по уплате налога на прибыль предприятий и организаций

2.1. Общая характеристика льгот

По налогу на прибыль соответствующим образом сформирована система налоговых льгот, позволяющая государству обеспечить наиболее благоприятные условия для развития приоритетных отраслей производства (причем для регионов эти приоритеты могут быть различны). Предоставление льгот также способствует осуществлению инвестиционной политики. В связи с этим в законодательстве о налоге на прибыль льготам отведено одно из основных мест. За время действия Закона РФ "О налоге на прибыль предприятий и организаций" от 27.12.91 N 2116-1 состав налоговых льгот и порядок их применения неоднократно изменялся. В настоящее время их перечень довольно широк. В последующих пунктах второй главы будут рассмотрены основные принципы применения льгот по налогу на прибыль.

Все налоговые льготы имеют одну общую цель - сокращение размера налогового обязательства налогоплательщика. Однако по механизму своего действия они существенно различаются. Согласно ст.10 Закона РФ "Об основах налоговой системы в РФ" от 27.12.91 N 2118-1 в зависимости от того, на корректировку какого элемента структуры налога они направлены, льготы можно разделить на:

· изъятия - освобождения от налогообложения прибыли, полученной от отдельных видов деятельности (как правило, признанной законодателем приоритетной для государства или территории нахождения (осуществления деятельности) налогоплательщика). Например, освобождение от налогообложения прибыли при производстве продуктов детского питания, продукции традиционных народных промыслов;

· скидки - уменьшение сумм налогооблагаемой прибыли на суммы затрат по определенным законодателем направлениям. Они стимулируют не осуществление деятельности в той или иной сфере, а направление полученных средств на цели, определенные законодателем как приоритетные. Например, уменьшение налогооблагаемой базы на сумму осуществляемых плательщиком капитальных вложений;

· снижение ставки налога. Условием уменьшения суммы или ставки налога на прибыль является выполнение особых требований, предъявляемых к предприятию, масштабу или сфере деятельности налогоплательщика, составу его участников и т.д. Например, на 100% уменьшается сумма налога на прибыль для общественных организаций инвалидов.

В связи с тем, что в соответствии со ст.1 Закона РФ "Об основах налоговой системы в РФ" от 27.12.91 N 2118-1, органам государственной власти, национально-государственных и административно-территориальных образований помимо льгот, предусмотренных Законом, предоставлено право устанавливать для отдельных категорий плательщиков дополнительные льготы в пределах сумм налоговых платежей, направляемых согласно законодательству РФ в их бюджеты, льготы можно разделить также по источнику.

По источнику различаются федеральные (общегосударственные) льготы и льготы, предоставляемые субъектами федерации (региональные). Если первые распространяются на всю прибыль, с которой подлежит уплате налог, вне зависимости от того, какому бюджету предназначаются налоговые платежи, то вторые имеют значение только в пределах налоговых платежей, направляемых в бюджеты соответствующих формирований. Далее будут рассмотрены как федеральные, так и региональные льготы.

Для уточнения порядка предоставления региональных льгот налогоплательщикам необходимо обращаться к местным нормативным актам. Следует также отметить, что основным условием предоставления субъектами федерации льгот является запрет на установление льгот, носящих индивидуальный характер (ст.10 Закона "Об основах налоговой системы в РФ"), то есть льготы не могут предоставляться отдельным конкретным налогоплательщикам. Их можно применить только к категориям предприятий исходя из приоритетов экономического и социального развития регионов. Под отдельными категориями плательщиков следует понимать совокупность предприятий, расположенных на территории района, города, области, по видам деятельности или по отраслевому признаку. Если к данному виду деятельности или отрасли относится только одно предприятие, то на него также распространяются эти льготы.

Можно выделить льготы, предоставляемые под условием. Если налогоплательщик нарушает условие предоставления такой льготы, то при расчете налога за период, в котором допущено нарушение, должен быть проведен перерасчет налога так, как если бы льгота никогда не была предоставлена. Например, если имущество, в связи с приобретением которого была использована скидка (льгота по капитальным вложениям), продается ранее, чем через два года, то налоговая база в году такой продажи увеличивается на сумму использованной скидки.

2.2. Общие льготы для всех плательщиков налога на прибыль

На федеральном уровне предусматривается большое количество льгот по налогу на прибыль.

Наиболее распространенная федеральная льгота связана с финансированием капитальных вложений. По приведенной выше классификации она относится к скидкам. Суть ее такова: при исчислении налога на прибыль облагаемая прибыль уменьшается на суммы, направленные на финансирование капитальных вложений. Эта льгота является одной из важнейших и наиболее подвергаемых корректировке. В период с 1992 по 1997 год указанная льгота претерпела ряд существенных изменений.

Она попеременно распространялась на то техническое перевооружение, реконструкцию, расширение, освоение производства, на ввод новых мощностей предприятий приоритетных отраслей промышленности, то на все отрасли народного хозяйства сразу. Какое-то время эта льгота стимулировала финансирование капитальных вложений как производственного, так и непроизводственного назначения. Затем она была распространена также и на средства, направленные на погашение полученных на цели финансирования кредитов банков и процентов по этим кредитам.

С 21 января 1997 года и до настоящего времени данная льгота предоставляется только предприятиям сферы материального производства. Что же касается непроизводственной сферы, то льгота стала предоставляться лишь при затратах на жилищное строительство, причем для предприятий всех без исключения отраслей народного хозяйства. При этом для организаций стало возможным получать льготу при долевом участии в строительстве. Льгота также сохранила свое действие в части погашения кредитов и процентов по ним. Таким образом, для получения в настоящее время права на рассматриваемую льготу необходимо учитывать следующие условия:

1. При финансировании капитальных вложений производственного назначения следует иметь в виду, что льгота может быть применена всеми налогоплательщиками, независимо от организационно-правовых форм, осуществляющими виды деятельности, относящиеся к сфере материального производства согласно Общесоюзному классификатору "Отрасли народного хозяйства" (ОКОНХ).

2. При отнесении произведенных затрат к капитальным вложениям в соответствии с Инструкцией "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" следует помнить, что согласно "Положению по бухгалтерскому учету долгосрочных инвестиций" под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. Долгосрочные инвестиции связаны с:

· осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения (в дальнейшем - строительство) действующих предприятий и объектов непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

· приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

· приобретением земельных участков и объектов природопользования;

· приобретением и созданием активов нематериального характера.

Однако Инструкцией предусмотрено ограничение перечня капитальных затрат для целей исчисления налога на прибыль. Так, при предоставлении налоговой льготы не учитываются затраты, связанные с приобретением и созданием активов нематериального характера и приобретением земельных участков и объектов природопользования. Таким образом, уменьшение налогооблагаемой прибыли на сумму фактически произведенных затрат капитального характера производится только на величину расходов на создание и приобретение основных фондов. При этом производственными основными фондами считаются фонды, связанные с осуществлением предпринимательской деятельности. В состав таких расходов в соответствии с Положением включаются затраты на:

· строительные работы;

· работы по монтажу оборудования;

· приобретение оборудования, сданного в монтаж;

· приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

· прочие капитальные затраты;

· затраты, не увеличивающие стоимости основных средств.

3. В соответствии с Законом льгота предоставляется предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство, при условии полного использования ими сумм начисленного износа (амортизации) на последнюю отчетную дату. По этой причине следует обратить внимание, что льгота будет предоставляться, если:

· имеют место факты совершения хозяйственных операций, связанных с осуществлением налогоплательщиками расходов капитального характера за счет прибыли, остающейся в распоряжении предприятия;

· объекты основных производственных и непроизводственных фондов (или их отдельные части) после завершения процесса их создания или приобретения должны быть предназначены для собственного использования в будущем самим предприятием.

Если хотя бы одно из этих условий отсутствует, уменьшение налогооблагаемой прибыли на сумму капитальных вложений не правомерно. Такие ситуации могут возникать в случаях:

а) налогоплательщики получили основные средства безвозмездно (в том числе в результате их перераспределения внутри одного юридического лица), в порядке погашения задолженности за реализованные товары (работы, услуги) и иные ценности, а также увеличили балансовую стоимость основных средств, сданных в аренду. В результате, капитальных вложений, произведенных арендатором;

б) капитальные вложения произведены за счет средств, полученных от других предприятий и организаций (включая целевые бюджетные ассигнования), за исключением банковских кредитов;

в) произведенные капитальные затраты передаются на баланс других налогоплательщиков;

г) средства на капитальные вложения передаются другим налогоплательщикам в порядке долевого участия в создании или приобретении объектов основных фондов или их частей без последующего зачисления стоимости частей таких объектов в состав основных средств налогоплательщика, выступающего в качестве инвестора;

д) капитальные вложения (как отделимые, так и неотделимые) производятся в арендованные основные средства безвозмездно (безвозвратно).

Таким образом, под собственной производственной базой для предприятий, осуществляющих ее развитие, понимаются фактически произведенные затраты на создание или приобретение объектов основных фондов или их частей в собственность за счет прибыли, остающейся в распоряжении предприятия. Аналогично для целей налогообложения рассматриваются затраты на строительство жилых домов для собственных нужд.

4. При предоставлении льготы принимаются фактически произведенные затраты в отчетном периоде независимо от срока окончания строительства и ввода в эксплуатацию основных средств, учтенные по счету «Капитальные вложения». По машинам, оборудованию и другим основным средствам, не требующим монтажа, произведенные затраты учитываются при определении льготы, если они отражаются по дебету счета «Основные средства» и кредиту счета «Капитальные вложения». Таким образом, основным критерием для определения момента включения фактически произведенных расходов в состав капитальных затрат, уменьшающих налогооблагаемую прибыль, является:

· для оборудования, требующего монтажа, - дата фактического начала монтажа;

· по строительным и другим работам - дата их выполнения, определяемая на основании предъявленных подрядчиками и другими исполнителями расчетных документов.

5. Как уже говорилось ранее, Закон предусматривает возможность уменьшения налоговых платежей при осуществлении затрат по погашению банковских кредитов, выданных на эти цели, включая проценты по ним. Для получения данной налоговой льготы необходимы три условия:

· наличие целевого кредитного соглашения с учреждением банка;

· получение такого кредита и использование его строго на установленные договором цели;

· осуществление затрат по погашению выданного кредита.

Необходимо обратить внимание на следующее обстоятельство. Уменьшение налогооблагаемой прибыли на величину капитальных затрат организации осуществляют только для собственного развития. Поэтому действующим законодательством установлен порядок, по которому производится отмена ранее предоставленной налоговой льготы в случаях, когда налогоплательщики за счет уменьшения налоговых платежей приобретают основные средства для иных целей.

Также при исчислении налога на прибыль облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятий, уменьшается на суммы:

1. затрат предприятий на содержание находящихся на их балансе учреждений здравоохранения, народного образования культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, домов престарелых и инвалидов, жилищного фонда, а также затрат при долевом участии в содержании данных объектов. Следует иметь в виду, что затраты принимаются — не полностью по фактическим расходам, а в соответствии с нормативами, утвержденными местными органами государственной власти:

2. взносов на благотворительные цели в зависимости от объекта благотворительности в пределах 3 - 5% облагаемой налогом прибыли;

3. направленные государственными предприятиями на погашение государственного целевого кредита

4. направленные предприятиями на проведение научно-исследовательских и опытно-конструкторских работ, а также в Российский фонд технологического развития, но не более 10% в общей сложности от суммы налогооблагаемой прибыли

5. затрат предприятий на развитие социальной и коммунально-бытовой сферы

6. передаваемые в качестве добровольных пожертвований в избирательные фонды кандидатов в депутаты, а также в избирательные фонды избирательных объединений,

7. направленные лицензированными образовательными учреждениями на нужды образовательного процесса.

8. направляемые товариществами собственников жилья, жилищно - строительными, жилищными потребительскими кооперативами на обслуживание и ремонт жилых и нежилых помещений, инженерного оборудования жилых домов, в целях управления которыми и эксплуатации которых указанные организации были созданы (действует с 21 января 1997г.).

Вышеперечисленные льготы также относятся к скидкам.

Следующая немаловажная льгота – это освобождение от уплаты налога части прибыли, направленной на покрытие убытка.

Источниками покрытия убытка отчетного года являются:

· нераспределенная прибыль прошлых лет;

· средства резервного фонда, образованного в соответствии с законодательством;

· свободные средства фондов накопления и средства резервов, образованных в соответствии с учредительными документами;

· добавочный капитал (за исключением суммы прироста стоимости имущества по переоценке).

Формулируется льгота следующим образом: у организации, получившей в предшествующем году убыток, освобождается от уплаты налога часть прибыли, направленная на его покрытие в течение последующих пяти лет. При этом ставится условие полного использования на эти цели средств резервного и других аналогичных по назначению фондов, создание которых предусмотрено законодательством.

При определении размера указанной льготы в налоговом расчете принимаются понесенные предприятием за год убытки только от реализации продукции (работ, услуг). Убытки, например, полученные при осуществлении внереализационных операций, не будут попадать под действие указанной льготы. В этом порядке определяется убыток, понесенный начиная с 21 января 1997 года. Для исчисления льготы принимается убыток по данным годового бухгалтерского отчета. Следует иметь в виду, что не учитываются убытки:

· возникающие в результате занижения или сокрытия прибыли;

· полученные до 01.01.96 в результате превышения расходов на оплату труда по сравнению с нормируемой величиной;

· полученные от превышения лимитов норм и нормативов, установленных законодательством Российской Федерации по учету затрат, включаемых в себестоимость продукции (работ, услуг), которые учитываются при расчете налогооблагаемой прибыли.

При применении указанной льготы нужно учесть, что согласно законодательству освобождается от уплаты налога часть прибыли, направленная на его покрытие в течение последующих пяти лет. В случае, если предприятие в отдельные годы из пяти лет, в течение которых должен покрываться убыток, снова получило убыток, то доля покрытия убытка, приходящаяся на эти годы (ежегодно по одной пятой части убытка, подлежащего покрытию в течение пяти лет), не принимается к покрытию в последующие годы. Например, предприятием за 1992 год получен убыток 3000 тыс. руб. и за 1993 год - 10 000 тыс. руб. Поскольку предприятие начало получать прибыль с 1994 года, на покрытие убытка прибыль должна направляться ежегодно начиная с 1994 года по 2600 тыс. руб. При соблюдении всех условий от налогообложения освобождается прибыль в 1994-1997 годах ежегодно по 2600 тыс. руб. (600 тыс. руб. + 2000 тыс. руб.), а в 1998 году - 2000 тыс. руб. Доля убытка, полученного в 1992 году, не может быть покрыта в 1993 году из-за полученного в этом году убытка и не может быть перенесена на последующие годы.

Следует учитывать, что льгота по финансированию капитальных вложений, другие скидки (кроме пунктов 3 и 7), а также льгота на покрытие убытка лимитированы, т.е. они не должны уменьшать фактическую сумму налога, исчисленную без учета льгот, более чем на 50 процентов. Пример представлен в табл. 6.

Половина суммы налога без учета льгот равна 150. Так как в I варианте сумма налога с учетом льгот больше (180), то взносу в бюджет подлежит 180 руб. Во II варианте эта сумма меньше (90), то есть в бюджет будет уплачено 150 руб.

Таблица 6

Пример сравнения налога на прибыль исчисленного с учетом и без учета льгот

|

|

I вариант |

II вариант |

Вариант для контроля |

|

1. Налогооблагаемая прибыль |

1000 |

1000 |

1000 |

|

2. Льготы, которые не должны снижать сумму налога без учета льгот более, чем на 50% |

400 |

700 |

--- |

|

3. Налогооблагаемая прибыль за вычетом льгот |

600 |

300 |

1000 |

|

4. Налог 30% |

180 |

90 |

300 |

|

5. 50% фактической суммы налога, исчисленной без учета льгот |

--- |

--- |

150 |

|

6. Сумма налога, подлежащая взносу в бюджет |

180 |

150 |

--- |

Государственная налоговая система предусматривает льготу для предприятий, использующих труд инвалидов.

Ранее налоговое законодательство содержало льготы для предприятий, использующих труд как инвалидов, так и пенсионеров. С 1 июля 1992 года в соответствии с Законом РФ "О внесении изменений и дополнений в налоговую систему России" от 16.07.92 N 3317-1 на 50% были снижены ставки налога на прибыль тех предприятий, у которых численность инвалидов и (или) пенсионеров составляла не менее 70% от общего числа их работников, а в первой половине 1992 года, то есть в период действия первоначальной редакции Закона о налоге на прибыль, ставки налога на прибыль понижались на 50%, если инвалиды составляли не менее 50 % либо инвалиды и (или) пенсионеры - не менее 70%.

С 1 января 1996 года Федеральным законом от 31.12.95 N 227-ФЗ изменены условия предоставления льгот. В связи с этим в настоящее время предусмотрено, что ставки налога на прибыль предприятий понижаются на 50%, если от общего числа их работников инвалиды составляют не менее 50%. Иными словами, работники-пенсионеры перестали учитываться.

При определении права на получение указанной льготы в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера. До этого они наравне с другими работниками учитывались в среднесписочной численности работников для получения льготы.

При использование такими предприятиями не менее половины полученной прибыли на социальные нужды инвалидов Законодательством предусматривается полное освобождение от уплаты налога на прибыль. Перечень затрат, которые могут быть отнесены к расходам на социальные нужды инвалидов, регламентирован законодательством и является закрытым. К социальным нуждам инвалидов, работающих на данном предприятии, относятся: оказание медицинской помощи; обеспечение лекарственными препаратами; санаторно-курортное лечение; обеспечение средствами передвижения, протезно-ортопедической помощью, теплотехникой, сурдотехникой и другими техническими средствами для труда, быта, обучения, досуга, физкультуры и спорта и иных сфер жизни; социально-бытовое, транспортное и коммунальное обслуживание; общеобразовательная и профессиональная подготовка и профессиональное образование; создание новых рабочих мест; создание оптимальных условий труда в соответствии с индивидуальной программой реабилитации инвалидов; обеспечение инвалидов транспортом для доставки к месту работы и с работы; создание условий для беспрепятственного доступа инвалидов к социальной инфраструктуре (приспособление к потребностям инвалидов жилищ, улиц, транспорта, средств связи и массовой информации, зданий и сооружений культурно-бытового и отдельных зданий производственного назначения).

Особые льготы по налогу на прибыль получают малые предприятия. В первые два года работы (со дня государственной регистрации) они вообще не уплачивают налог на прибыль, если выручка от производства продукции (ремонтно-строительных работ) превышает 70% общей суммы выручки. В третий и четвертый год малые предприятия уплачивают налог в размере соответственно 25 и 50% от установленной ставки, если 90% от общей выручки составляет выручка от указанных выше видов деятельности.

Кроме того, не подлежит налогообложению прибыль:

· религиозных объединений и предприятий, находящихся в их собственности

· общественных организаций инвалидов

· специализированных протезно-ортопедических предприятий

· от производства продукции народных промыслов

· от производства технических средств профилактики инвалидности и реабилитации инвалидов

· полученная редакциями средств массовой информации, за исключением прибыли, полученной от публикации рекламы и эротической продукции

· мастерских при психиатрических и противотуберкулезных учреждениях

Кроме перечисленных выше, еще целый ряд различных прибылей различных предприятий не облагается налогом, но они встречаются довольно редко (полный перечень представлен в Инструкции).

Итак, выше были изложены основные льготы по налогу на прибыль, которыми могут пользоваться все предприятия, находящиеся на территории РФ. Но на этом полный список льгот не исчерпывается, так как на ряду с общими существуют региональные льготы по налогу на прибыль. О них речь пойдет в следующем пункте.

2.3. Региональные льготы по налогу на прибыль

В связи с особенностью геополитического положения Калининградской области возникла необходимость компенсации дополнительных потерь хозяйствующих субъектов, связанных с эксклавностью. Специфика положения нашей области закреплена в Законе РФ «Об Особой экономической зоне в Калининградской области» от 22.01.96г. Данный Закон предусматривает предоставление налоговых льгот российским и иностранным инвесторам и предпринимателям в соответствии с налоговым законодательством РФ и Калининградской области.

Несколько региональных законодательных актов в области взимания налога на прибыль предоставляют некоторые льготы.

Областной думой 27.04.95г. был принят Закон «Об условиях стимуляции инвестиций в Калининградской области». Данным Законом для предприятий, кроме малых, зарегистрированных на территории Калининградской области после 1.01.90г. предусмотрено:

· освобождение от уплаты налога на прибыль в части платежей в основной бюджет сроком на три года, если предприятие привлекает российские или иностранные инвестиции

· в четвертый и пятый год работы данные предприятия уплачивают налог на прибыль в областной бюджет в размере 25 и 50% от основной ставки соответственно, если выручка от реализации производственной деятельности составляет не менее 90% от общей выручки предприятия.

Закон «О поддержке малого предпринимательства в Калининградской области» от 27.06.96г. предусматривает следующие льготы, предоставляемые субъектам малого предпринимательства:

· в течение первых четырех лет с момента регистрации предприятия уплачивают 50% ставок налогов, уплачиваемых в областной бюджет, а значит 50% ставки налога на прибыль в ее части, идущей в областной бюджет, если выручка от производственной деятельности или оказания услуг составляет не менее 70% от общей суммы выручки, полученной предприятием

· кредитные учреждения уплачивают налог на прибыль по ставкам, уменьшенным на 5 процентных пунктов за каждые 500 тыс. руб., выданным субъектам малого предпринимательства для реализации проектов в виде долгосрочных кредитов либо гарантий по ним, но не более, чем на 15 процентных пунктов.

Постановление Областной думы «Об установлении ставок налога на прибыль» от 30.05.96г. регламентирует ставки налога на прибыль в части уплаты их в областной бюджет как показано в табл.7.

Таблица 7

Основные ставки уплачиваемого в областной бюджет налога на прибыль

|

Плательщики налога на прибыль |

Ставка налога |

|

1. предприятия, для которых установлен пониженный процент ставки налога на прибыль, полученную от основной деятельности конверсионные предприятия бюджетные учреждения и организации по коммерческой деятельности предприятия легкой промышленности 2. остальные предприятия, учреждения и организации 3. прибыль банков, других кредитных учреждений и страховщиков, прибыль, полученная от посреднических операций и сделок, бирж и брокерских контор 4. все предприятия, учреждения и организации за каждый процент увеличения объема производства основных видов продукции в натуральном выражении к уровню прошлого года в части зачисления платежей в бюджет территории ставка налога на прибыль уменьшается на 0,5% |

15% 15% 15% 20% 30% |

После изменения общероссийских ставок налога на прибыль для предприятий и организаций часть налога на прибыль, уплачиваемая в территориальный бюджет не может превышать 19%, а для кредитных учреждений, страховщиков, бирж, брокерских контор, посреднической деятельности – 27%. Таким образом, ставки 20% и 30% автоматически заменяются 19 и 27.

На этом список льгот, предоставляемых предприятиям, осуществляющим свою деятельность на территории Калининградской области исчерпывает себя.

2.4. Краткий анализ основных льгот по налогу на прибыль

Перечень льгот по налогу на прибыль достаточно обширен, но их функционирование нельзя оценить однозначно.

Хотелось бы подробней остановиться на льготе по финансированию капитальных вложений. Ее основная функция – стимулирование направления свободных ресурсов предприятия на собственное развитие, расширение. Предоставляя данную льготу государство как бы кредитует предприятие с целью достижения в производстве высоких темпов НТП.

Эта налоговая льгота, однако, государством реализуется в пассивном варианте. Предприятие может пользоваться этой льготой, а может ее игнорировать, например, направляя доход преимущественно на материальное поощрение. Следовательно, поднимается вопрос о представлении данной льготы в законодательстве в активном варианте.

Государство через налоговую службу может на основе балансовых отчетов достаточно точно видеть, сколь интенсивно предприятие инвестирует свой доход в развитие и тем самым определить: кто эффективно, а кто нерадиво его расходует, и за это уровнем налога или поощрять, или наказывать. Подобная дифференциация налогообложения прибыли может бать организована при условии применения экономико-математических методов.

Для установления определенного уровня налога предприятия будет необходимо расставить в ранжирный ряд по одному критерию. В качестве такого критерия можно использовать показатель прироста прибыли на рубль инвестиций (коэффициент эффективности инвестирования). Его можно определить по формуле (1):

![]() (1)

(1)

где К – коэффициент инвестирования,

Пк – балансовая прибыль на конец отчетного года,

Пн – балансовая прибыль на начало отчетного года,

И – размер самофинансирования развития предприятия в отчетном году.

Далее следует определить диапазон, в пределах которого допустимо менять размер налога и уровень прогрессивности изменения налога в пределах установленного диапазона. Эти вопросы решаются с помощью экспертных оценок, но в данной работе они не будут подробно рассмотрены, так как не представляют интереса для системы расчета самого налога на прибыль. Все описанное выше пока лишь теория и возможно никогда не будет воплощено в жизнь.

Описанная далее льгота применяется в целях обеспечения рабочими местами инвалидов. Но по большому счету, в условиях когда высок уровень безработицы среди трудоспособного населения, данная льгота не является большим стимулом к привлечению труда инвалидов. Кроме того, спектр работ, которые могут выполнять физически или умственно неполноценные люди достаточно узок, что дополнительно снижает число потенциальных получателей льготы. И если льготу по уменьшению ставки налогообложения на 50% получить вполне реально, то льготу по освобождению от уплаты налога в условиях низкого уровня развития экономики не получает почти никто, так как в этом случае довольно большую часть чистой прибыли необходимо тратить на непроизводственные нужды.

Льгота, связанная с возмещением убытков предшествующего периода, несомненно помогает предприятию продолжить осуществление своей деятельности. Но в то же время, она сокращает поступления средств от налога на прибыль в бюджет, сумма которых итак постоянно снижается.

Таким образом, возникает дилемма. С одной стороны льготы необходимы для поддержки предприятий, с другой – они существенно снижают доходную часть бюджета. В проекте Налогового кодекса предусмотрено значительное сокращение налоговых льгот, имеющих целенаправленный, стимулирующий характер. Сторонники отмены льгот обычно аргументируют это следующим: льготы создают неравные начальные условия для налогоплательщиков и, как уже отмечалось выше, существенно снижают поступления в бюджет.

Относительно первого довода необходимо отметить, что налогоплательщики изначально находятся в неравных условиях, и налоги скорее выравнивают стартовые возможности, нежели усугубляют их. Более основателен, особенно в условиях бюджетного кризиса, аргумент о «выпадении» в связи со льготами значительных сумм из доходов бюджета. При этом называют сумму бюджетных потерь100 – 160 трлн. руб. в расчете на год. Однако еще никто никогда не рассчитывал бюджетные выгоды в связи с выполнением налоговой системой стимулирующей функции.

Среди всех льгот, подлежащих отмене, опять-таки особо стоит отметить льготу по средствам, направленным на капитальные вложения. Авторы Налогового кодекса полагают, что отмена этой льготы компенсируется тем, что предприятиям разрешено образовывать консолидированные группы налогоплательщиков. Все операции внутри группы будут рассматриваться как внутризаводской оборот и выводиться из-под налогообложения. Убытки одного предприятия могут погашаться за счет прибыли другого участника консолидированной группы соответственно налогооблагаемая прибыль одной фирмы может сокращаться за счет убытков, понесенным другим участником этой группы, что дает существенные возможности для минимизации налогов. Кроме того, по замыслу авторов Налогового кодекса, такая практика должна стимулировать появление новых производств – предприятие для освоения нового производства будет создавать дочернюю фирму, образовывать консолидированную группу и учитывать затраты по новому проекту в консолидированном балансе, снижая налогооблагаемую прибыль. То есть, лишая предприятия льгот, авторы кодекса предлагают взамен другой способ снижения налога на прибыль.

Однако стоит учитывать, что консолидированная группа налогоплательщиков может быть образована, если ее участниками является материнское предприятие и одно или несколько дочерних, причем доля участия этого материнского предприятия в дочерних должна составлять не менее 80%. Первое время вообще будет разрешено консолидировать прибыли и убытки, если головное предприятие владеет 100% капитала дочернего. И только через 2 – 3 года этот порог может быть снижен.

И в заключении хотелось бы отметить, что налоговые льготы были введены не ради самих льгот, а для активного воздействия на экономические процессы. Отказываясь от льгот, государство теряет рычаги воздействия на экономику, сужает свои возможности рамками текущих, преимущественно фискальных, задач в ущерб стратегии экономического роста. Немедленная отмена льгот по налогу на прибыль почти вдвое увеличивает платежи по налогу на прибыль, но лишает предприятия большей части инвестиций и возможности содержания социальной сферы.

В связи с этим, необходима не тотальная отмена налоговых льгот, а их упорядочение, что предполагает не только их классификацию, но и определение по ним экономического эффекта, использование по целевому назначению, отказ от малозначительных льгот, лимитирование их величины.

Разумно примененные налоговые льготы способны уменьшить нагрузку на расходную часть бюджета и одновременно – стимулировать инициативу налогоплательщиков.

3. расчет налога на прибыль и налоговой нагрузки предприятия на примере ООО «Авангардстройматериалы»

3.1. Понятие налоговой нагрузки

Один из важнейших аспектов функционирования российской налоговой системы – это проблема налоговой нагрузки и ее воздействия на хозяйственную активность предприятия. И главной задачей всех налоговых реформ служит снижение налоговой нагрузки при условии компенсации выпадающих доходов, но не определены ни временные, ни нормативные рамки этого процесса.

Нуждается в уточнении и само понятие «налоговая нагрузка». Одно из мнений заключается в том, что это комплексная характеристика, которая включает:

· количество налогов и других обязательных платежей;

· структуру налогов;

· механизм взимания налогов;

· показатель налоговой нагрузки на предприятие.

При оценке количества налоговых платежей необходимо отметить, что в настоящее время их насчитывается более 100. Реальное количество налогов, перечисленных в проекте Налогового кодекса приближается к 50. Но также рассматривается перспектива дальнейшего сужения круга налогов до 10: 8 федеральных, 1 регионального и 1 местного.

Для характеристики налоговой нагрузки имеет значение не только количество, но и структура уплачиваемых налогов. Наиболее «трудными» являются налоговые платежи, исчисляемые независимо от полученного дохода и лишь частично перелагаемые на конечного потребителя. Это налоги уплачиваемые, как отчисления от оборота и имущественные налоги. В проекте Налогового кодекса некоторые из этих налогов прекращают свое существование (налоги зачисляемые в дорожные фонды, сбор на нужды образовательных учреждений и др.), но резко возрастает роль еще более трудных «имущественных» налогов.

Налоговая нагрузка на предприятие в немалой степени определяется самим механизмом взимания налогов. Так в условиях непрекращающегося платежного кризиса в РФ очень болезненным оказался переход к международной практике определения реализованной продукции по факту ее отгрузки покупателю. Эта практика, несомненно, ужесточает налоговый режим.

Но все дискуссии о налоговой нагрузке на предприятия останутся беспредметными до тех пор, пока не будет достигнуто согласие в вопросе о методике расчета сводного показателя, характеризующего эту нагрузку. Существует несколько методик расчета налоговой нагрузки для предприятия. Одна из наиболее распространенных предполагает использование формулы (2):

![]() (2)

(2)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

Вр – выручка от реализации продукции (работ) и оказания услуг.

Также для отдельного плательщика показатель налоговой нагрузки может быть исчислен по формуле:

![]()

![]() (3)

(3)

где НН – налоговая нагрузка (%),

СН – сумма налогов, уплачиваемых предприятием,

СИ – сумма источников средств для уплаты налогов.

В перечень уплачиваемых налогов входят все без исключения налоги и обязательные платежи предприятия в бюджет и во внебюджетные фонды. Иногда предлагают исключить из расчета налоговой нагрузки такие платежи как НДС, акцизы, отчисления во внебюджетные социальные фонды. Аргументом здесь служит характеристика этих налогов как транзитных, нейтральных для предприятия. Но абсолютно нейтральных для предприятия налогов просто не существует: они реально уплачиваются за счет текущих денежных поступлений, а степень их «перелагаемости» непостоянна и осуществляется не в полном объеме. Эта «перелагаемость», как известно, зависит от эластичности спроса на соответствующую продукцию. При устоявшемся уровне цен и высоких ставках косвенного налогообложения их дальнейшее повышение приведет к существенным потерям доходов у товаропроизводителей.

Рассматривая состав источников средств для уплаты налогов (СИ), необходимо прежде всего отметить их возможное несовпадение с налогооблагаемой базой (например по имущественным налогам). Источником уплаты может быть только доход предприятия в его различных формах, а именно:

· выручка от реализации продукции (работ, услуг) – для НДС и акцизов;

· себестоимость продукции с последующим покрытием расходов из выручки от реализации – для земельного и социального налогов;

· прибыль предприятия в процессе ее формирования – для налога на имущество и налогов с оборота;

· прибыль предприятия в процессе ее распределения – для налога на прибыль;

· чистая прибыль предприятия – для экономических санкций, вносимых в бюджет, некоторых местных налогов и лицензионных сборов.

Частные показатели налоговой нагрузки для отдельных налогов целесообразно рассчитывать по названным группам налогов к соответствующему источнику средств по формуле (3).

Для расчета общего показателя налоговой нагрузки для всех налоговых платежей следует применять формулу (2). Этот показатель не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка.

3.2. Краткая характеристика предприятия

Перед началом расчетов видится необходимым дать краткое описание ООО «Авангардстройматериалы» и его деятельности. Данное предприятие было создано в январе 1997 года на базе строительной фирмы ПП «Авангардстрой». Оба предприятия находятся в г. Светлогорске Калининградской области, а значит их деятельность распространяются льготы Особой экономической зоны. ПП «Авангардстрой» существует с 1988 года и занимается широким кругом строительных работ, что и послужило хорошей основой для открытия нового строительного предприятия. ООО «Авангардстройматериалы» успешно осуществляет свою деятельность и является одним из ставших в настоящее время редкими прибыльных предприятий. И, хотя производство носит несколько сезонный характер, в среднем в хороший месяц выручка предприятия составляет около 600-800 тысяч рублей. Прежде всего, это связано с достаточно высоким уровнем рентабельности выпускаемой фирмой продукции.

Итак, основной деятельностью ООО «Авангардстройматериалы» является производство:

· полимерных штукатурных масс,

· мозаичных каменных штукатурных масс,

· полимерного клея,

· средства для грунтовки,

· лака,

· эмульсионной краски.

Кроме этого, предприятие занимается выполнением работ с перечисленными выше материалами. Дополнительно к описанным выше видам деятельности на балансе ООО «Авангардстройматериалы» находится пункт видеопроката, а также предприятие осуществляет посреднические услуги для строительных организаций.

Необходимой для дальнейших расчетов информацией является и то, что во-первых, ООО «Авангардстройматериалы» - это малое предприятие, во-вторых, продукция предприятия облагается НДС по ставке 20% и в-третьих, предприятие является держателем определенного пакета акций и регулярно получает прибыль по ним.

В работе будет рассчитана налоговая нагрузка на ООО «Авангардстройматериалы» по результатам его хозяйственной деятельности за первый квартал 1999г. с учетом и без учета льгот по налогу на прибыль.

3.3. Расчет налога на прибыль и налоговой нагрузки предприятия без учета льгот по налогу на прибыль

Фактические результаты деятельности ООО «Авангардстройматериалы» в первом квартале 1999г. отражены в табл.8. Данная таблица построена аналогично табл.3 и все цифры получены путем расчетов, показанных в этой таблице. Следует пояснить, что при расчете НДС выручка умножалась на расчетную ставку 16,67%, так как продукция предприятия облагается НДС по ставке 20%.

Итак, первый этап, расчет налогооблагаемой прибыли, выполнен, и вторым этапом определения налога на прибыль является нахождение суммы прибыли, облагаемой по основной ставке (см. п. 1.2.3.). Она определяется путем описанным выше и в нашем случае составляет 467569,2. Теперь непосредственно расчет суммы налога. Она рассчитывается по следующей формуле:

![]() (4)

(4)

где Нос – сумма налога на прибыль, исчисленного по основной ставке,

Пос – налогооблагаемая прибыль для расчета налога по основной ставке.

Таблица 8

Результаты деятельности ООО "Авангардстройматериалы"

в первом квартале 1999 года

|

Показатели хозяйственной деятельности предприятия |

Сумма, руб. |

| Выручка | 1563380 |

| В том числе: | |

| ¾ Вознаграждение от посреднической деятельности | 21150 |

| ¾ Прибыль от пункта видеопроката | 28000 |

| ¾ Дивиденды по акциям | 80320 |

| НДС | 260615,5 |

| Затраты, всего | 821690 |

| В том числе: | |

| ¾ ФОТ | 171971,8 |

| ¾ Отчисления в фонды социального страхования и обеспечения, всего: | |

| ¾ Пенсионный фонд | 48152,1 |

| ¾ Фонд социального страхования | 9286,5 |

| ¾ Фонд медицинского страхования | 6191 |

| ¾ Фонд занятости | 2579,6 |

| ¾ Налог на пользователей автодорог | 32569,1 |

| Прибыль от реализации | 481075 |

| Операционные расходы: | |

| ¾ Налог на имущество | 1843,7 |

| ¾ Налог на содержание ЖКС | 19541,5 |

| ¾ Сбор на нужды образования | 1719,7 |

| ¾ Сбор на содержание милиции | 20,9 |

| Прибыль от финансово-хозяйственной деятельности | 457949,2 |

| Внереализационные доходы | 138770 |

| Прибыль отчетного периода | 596719,2 |

Ставка налога на прибыль представлена в двух вариантах, так как на предприятии расчеты производились еще по ставке 35%, а в настоящее время действует ставка 30%. Таким образом, сумма налога на прибыль, рассчитанная по основной ставке на ООО «Авангардстройматериалы» составила:

![]()

Третий этап – определение налога на прибыль от прочих видов деятельности. В данном случае расчет выглядит так:

![]() (5)

(5)

где Ндс – сумма налога на прибыль, рассчитанного по дифференцированным ставкам,

Пj – прибыль от j-ого вида деятельности,

Сj – ставка налога на прибыль по j-ому виду деятельности.

Исходя из этой формулы сумма налога на прибыль от прочих видов деятельности равна:

![]()

Так как учет деятельности, связанной с видеопрокатом, ведется отдельно и заполняется в специально предназначенной для этого форме, рассчитаем отдельно сумму налога на прибыль от видеопроката. Прибыль от этого вида деятельности составила 28165 руб. Налог на прибыль составит:

![]()

И, наконец, пятый этап – общая сумма налога на прибыль:

![]()

Для сравнения рассчитаем налог на прибыль ООО «Авангардстройматериалы» с новой ставкой 30%. Используя формулы (2) и (3) получим сумму налога на прибыль от основной деятельности:

![]() ,

,

сумму налога на прибыль от прочей деятельности и от видеопроката, также, 20085 и 19715,5 и общую сумму налога на прибыль:

![]()

Теперь можно переходить непосредственно к расчету налоговой нагрузки на ООО «Авангардстройматериалы». Для расчета налоговой нагрузки по всем налогам используем формулу (2). Сумма всех налогов при ставке налога на прибыль 35% равна 586 019,3, а при ставке 30% - 562590,9. Налоговая нагрузка на предприятие соответственно при ставке 35% составит:

![]() ,

,

и при ставке 30%:

![]()

Определим долю налога на прибыль в общей сумме налоговых платежей и налоговую нагрузку по налогу на прибыль. Общая сумма налогов, уплачиваемых предприятием, и сумма налога на прибыль известны, значит можно рассчитать долю налога на прибыль. В первом случае она будет равна: