Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Налоговая система государства, налоги и их виды

Реферат: Налоговая система государства, налоги и их виды

Московский Государственный Индустриальный Университет

Кафедра: "Экономики, организации и управления производством"

Курсовая работа по экономике

по теме: "Налоговая система государства. Налоги и их виды."

Группа: 4111

Студент: Шкуров Р. Ф.

Преподаватель: Дедешко Т. В.

Москва 2000 г.

Содержание.Введение................................................................................................................................................ 3

1. Налогообложение - один из важнейших факторов развития рыночной экономики................ 4

1.1. Сущность налога....................................................................................................................... 4

1.1.1. Функции налогов................................................................................................................ 5

1.1.2. Виды налогов..................................................................................................................... 5

1.2 Налоговая система России......................................................................................................... 6

1.2.1. Основные принципы построения налоговой системы в экономике с развитым рынком........................................................................................................................................................ 6

1.2.2. Структура действующей налоговой системы Российской Федерации........................ 8

2. Противоречия действующей налоговой системы России........................................................ 27

2.1. Основные группы проблем правовой базы налоговой системы........................................ 27

2.2. Взгляд российских ученых-экономистовна проблемы реформы....................................... 29

2.3. Противоречия основных налогов, собираемых в Российской Федерации...................... 31

2.4. Нестабильность налоговой системы России........................................................................ 32

3. Пути реформирования налоговой системы Российской Федерации...................................... 35

3.1. Пути реформирования правовой базы.................................................................................. 35

3.2. Предложения российских экономистов................................................................................ 35

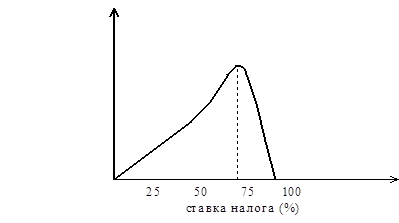

3.3. Налоги и инвестиции.............................................................................................................. 39

3.4. Теоретический и практический опыт в налогообложении стран с развитым рынком.... 40

3.4.1. Теоретическое наследие................................................................................................... 40

3.4.2. Льготы................................................................................................................................ 42

3.4.3. Налогообложение предприятий Сирии........................................................................ 43

3.4.4. Шведская модель налоговой системы............................................................................ 44

Заключение.......................................................................................................................................... 47

Список использованной литературы................................................................................................ 52

Введение

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики.

На данный момент существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт по налогообложению. Но в связи с тем, что налоговая система России создается практически заново, сегодня очень мало монографий в которых можно было бы найти грамотные, глубоко продуманные, просчитанные предложения по созданию именно российской налоговой системы, отвечающей нашим российским реалиям.

В данной работе предпринята попытка выделить основные противоречия действующей ныне в России налоговой системы. Также здесь приведены мнения некоторых российских ученых-экономистов относительно решения этих проблем и некоторый практический опыт в решении подобных проблем в странах с развитой рыночной экономикой.

1. Налогообложение - один из важнейших факторов развития рыночной экономики

1.1. Сущность налога

Прежде всего остановимся на вопросе о необходимости налогов. Как известно, налоги появились с разделением общества на классы и возникновением государства, как. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговый кодекс Российской определяет общие принципы построения налоговой системы в Российской Федерации, налоги, сборы, пошлины и другие платежи, а также права, обязанности и ответственность налогоплательщиков и налоговых органов. В нем в частности говорится, что "под налогами, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами."

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Кодекс также определяет круг налогоплательщиков: "Плательщиками налогов являются юридические лица, другие категории плательщиков и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги."

В дополнение ко всему необходимо выделить объекты налогообложения, льготы по налогам согласно закона.

"Объектами налогообложения являются доходы (прибыль), стоимость отдельных товаров, отдельные виды деятельности налогоплательщика, операции с ценными бумагами, пользование природными ресурсами, имущества юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами."

"По налогам могут устанавливаться в порядке и на условиях, законодательными актами, следующая льгота:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога;

- освобождение от уплаты налога отдельных лиц или категории плательщиков;

- понижение налоговых ставок;

- вычет из налогового оклада (налогового платежа за расчетный период);

- целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

- прочие налоговые льготы."

Для более детального рассмотрения проблем налоговой системы России необходимо также рассмотреть понятие "налоговое бремя".

Налоговое бремя - это величина налоговой суммы, взимаемой с

налогоплательщика. Оно зависит прежде всего от размеров прибыли

налогоплательщика.

В 80-х-90-х годах на Западе в большинстве стран идет снижение ставок налогов.

В результате, если в целом по ОЭСР (Организации экономического сотрудничества

и развития) фирмы выплачивали в 1986 году в счет налогов 46% своей прибыли,

то в 1990 году – 36%, а в 1998 году - 31%. В России сейчас налоговое бремя

распределено крайне неравномерно. Основная масса его приходится на юридические

лица. Далее мы поговорим об этом конкретно

1.1.1. Функции налогов

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции.

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функия);

3. Государственное регулирование экономики (регулирующая функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию, т. е. обеспечивали финансирование общественных расходов, в первую очередь расходов государства.

1.1.2. Виды налогов

Налоги бывают двух видов.

Первый вид - налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование, фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Он взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид - налоги на товары и услуги: налог с оборота - в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения - к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

1.2 Налоговая система России

"Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему".(Налоговый кодекс Российской Федерации").

В условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Вообще характерной чертой налоговой системы России становится появление большого количества местных налогов и сборов.

1.2.1. Основные принципы построения налоговой системы в экономике с развитым рынком.

На протяжении всей истории человечества ни одно государство

не могло существовать без налогов. Налоговый опыт подсказал и главный принцип

налогообложения: "Нельзя резать курицу, несущую золотые яйца", т. е.

как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и

немыслимых расходов, налоги не должны подрывать заинтересованность

налогоплательщиков в хозяйственной деятельности. Для того чтобы более глубоко

вникнуть в суть налоговых платежей, важно определить основные принципы

налогообложения. "Качества, с экономической точки зрения желательные в

любой системе налогообложения, - отмечал

Дж. Милль[1],

- сформулированы Адамом Смитом в форме четырех положений, четырех

основополагающих, можно сказать, ставших классическими принципов, с которыми,

как правило, соглашались последующие авторы, и вряд ли можно начать наши

рассуждения лучше, чем процитировать эти положения".

Они сводятся к следующему:

"1. Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения.

2. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому ...

3. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика ...

4. Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства". [2]

Принципы Адама Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих, они стали "аксиомами" налоговой политики.

Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов. Налог с дохода должен быть прогрессивным.

Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

4. Система и процедура выплаты налогов должны быт простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

1.2.2. Структура действующей налоговой системы Российской Федерации

Налоги

1991-1999

(времен действия Закона об основах налоговой системы РФ)

СПИСОК НАЛОГОВ

Закон РФ от 27 декабря 1991 года N 2118-1 "Об основах налоговой системы в Российской Федерации" введен в действие с 1 января 1992 года и до вступления в силу Налогового кодекса остается основополагающим актом в сфере налогообложения.

Изменения вносились законами 3317-I от 16 июля 1992, 4178-I от 22 декабря 1992, 5006-I от 21 мая 1993, 9-фз от 1 июля 1994, 121-фз от 21 июля 1997, 138-фз от 31 июля 1998, 149-фз от 31 июля 1998, 150-фз от 31 июля 1998.

В изначальном варианте закона говорилось, что налоговые ставки утверждаются Верховным Советом, за исключением акцизов (с 1 июля 1993 добавлено - "и таможенных пошлин"), список которых устанавливается Верховным Советом, а ставки утверждаются Правительством. С 1996 года ставки акцизов также устанавливаются федеральным законом. В тексте закона сохранились некоторые анахронизмы.

Закон содержал единый исчерпывающий список налогов для всех уровней. Указом 2268 от 22 декабря 1993 года (в рамках правового режима указа 1400) Президент Ельцин предоставил региональным и местным органам власти право вводить местные налоги и сборы с прибыли, не предусмотренные законодательством РФ. Указ вступал в силу со II квартала 1994 года "если иное не будет принято Федеральным Собранием Российской Федерации". Поскольку иное принято не было, региональные и местные власти получили возможность беспрепятственного введения любых налогов.

Период "налогового беспредела" продолжался несколько лет. Конституционный Суд Постановлением N 9-П от 4 апреля 1996 года по делу о сборах за прописку санкционировал такое положение, подтвердив право регионов вводить свои налоги в период "до издания федеральных законов" (подразумевалось, что законы, принятые в "доконституционный" период как бы и не совсем существуют). Однако, когда воодушевленные этим решением регионы попробовали добиться официальной отмены статьи закона об исчерпывающем списке налогов дело о региональных налогах, Конституционный Суд (причем в лице той же самой первой палаты) решил (Постановление N5-П от 21 марта 1997), что закон "Об основах налоговой системы в Российской Федерации" "с изменениями и дополнениями, внесенными в него в том числе и после вступления в силу действующей Конституции РФ" (хотя за прошедший год в этом смысле ничего не изменилось) является вполне действующим федеральным законом, а приведенный в нем список является исчерпывающим.

Это не привело к автоматической отмене всех "сверхплановых" налогов. С каждым из них пришлось бороться по отдельности, в том числе и через Конституционный Суд (например, еще одно дело о сборе за прописку 2 июля 1997).

Аналогичным образом вводились не предусмотренные базовым законом федеральные налоги. Президентским указом 2270 от 22 декабря 1993 года введены спецналог для поддержки важнейших отраслей народного хозяйства (дополнительные 3% на добавленную стоимость) - законом N25-фз от 23 февраля 1995 он был снижен с 1 апреля 1995 до 1,5%, а с 1 января 1996 отменен. Тем же указом был введен транспортный налог с небюджетных организаций в размере 1% от фонда оплаты труда.

Законом 222-фз от 29 декабря 1995 об упрощенной системе налогообложения малым предприятиям было предоставлено право переходить на единый налог с совокупного дохода или валовой выручки, заменяющий большую часть налогов. Ставки и прочие параметры налога оставлены на усмотрение регионов.

Федеральные налоги:

а) налог на добавленную стоимость;

б) акцизы на отдельные группы и виды товаров; - в законе говорится, что список подакцизных товаров устанавливается Верховным Советом, а ставки утверждаются Правительством. В конце 1991 года был принят закон РФ "Об акцизах", содержащий список подакцизных товаров, а весной 1996 (23-фз от 7 марта 1996) в этот закон были внесены размеры ставок - на местные товары исключительно в процентах к себестоимости, а на ввозимые - в процентах или в ЭКЮ. Через год (12-фз от 10 января 1997) была введена единая таблица ставок для местных и ввозных товаров, но почти все они были проградуированы в рублях, что означает для плательщиков естественную усушку акцизов за счет инфляции, а для Думы - появление в ее руках такого мощного финансового рычага как регулярная индексация ставок.

в) налог на доходы банков; - в федеральный бюджет

г) налог на доходы от страховой медицины; - в федеральный бюджет

д) налог с биржевой деятельности (биржевой налог); - в федеральный бюджет

е) налог на операции с ценными бумагами; - в федеральный бюджет

ж) таможенная пошлина; - в федеральный бюджет

з) отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд Российской Федерации;

и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в региональные и местные бюджеты в порядке и на условиях, предусмотренных законодательными актами Российской Федерации;

к) подоходный налог (налог на прибыль) с предприятий; ставка определялась при утверждении бюджета. С 1 апреля 1999 снижен с 35 до 30 процентов, а для посреднических доходов и доходов кредитных организаций - до 38%.

л) подоходный налог с физических лиц - определяется при утверждении бюджета

м) налоги, служащие источником образования дорожных фондов, зачисляемые в эти фонды в порядке, определяемом законодательными актами о дорожных фондах Российской Федерации;

н) гербовый сбор; - в местный бюджет

о) государственная пошлина; - в местный бюджет

п) налог с имущества, переходящего в порядке исследования и дарения. - в местный бюджет

р) сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний - введен с 1 июля 1992 законом от 16 июля 1992

с) налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте. - добавлен законом от 21 июля 1997.

т) налог на игорный бизнес. Добавлен законом 138-фз от 31 июля 1998. Введен законом "О налоге на игорный бизнес" N142-фз от 31 июля 1998. Ставки устанавливаются регионами. Минимум (в год) - 1200 МРОТ за игровой стол с участием игорного заведения как стороны; 100 МРОТ за игровой стол без участия заведения; 45 МРОТ за игральный автомат; 1200 МРОТ за кассу тотализатора; 600 МРОТ за каждую кассу букмекерской конторы. Скидка 20% для заведения с 30 столами или 40 автоматами.

у) сбор за пограничное оформление. Добавлен законом 160-фз от 22 октября 1998.

ф) плата за пользование водными объектами. Добавлена законом 112-фз от 17 июня 1999.

х) сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей алкогольной продукции. Добавлена законом 112-фз от 17 июня 1999.

Региональные налоги (налоги республик в составе РФ, краев, областей, автономной области, автономных округов):

а) налог на имущество предприятий. Зачисляется в региональные и районные бюджеты равными долями. Налог вводится законом РФ, ставки устанавливаются регионами;

б) лесной доход. Налог вводится законом РФ, ставки устанавливаются регионами;

в) плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. Налог вводится законом РФ, ставки устанавливаются регионами. Минимальные и максимальные ставки установлены постановлением Правительства N818 от 22 июля 1998. Отменен законом 112-фз от 17 июня 1999 (переведен в федеральные налоги);

г) сбор на нужды образовательных учреждений, взимаемый с юридических лиц. Не более 1% годового фонда зарплаты. Зачисляется в региональные бюджеты, введен с 1 января 1993 законом от 22 декабря 1992.

д) налог с продаж. Включен законом 150-фз от 31 июля 1998. Вводится региональными законами, ставка не более 5%. 40% - в региональный бюджет, 60% - в местный. В случае введения в регионе отменяются сбор на нужды образовательных учреждений (пункт г) и 16 из 23 местных налогов (пункты г, е, и-ц).

е) единый налог на вмененный доход для определенных видов деятельности. Включен законом 149-фз от 31 июля 1998.

Местные налоги:

1. Вводятся на федеральном уровне, ставки устанавливаются на региональном или местном уровне, если иное не предусмотрено федеральным законом:

а) налог на имущество физических лиц. В местный бюджет по месту нахождения (регистрации);

б) земельный налог. Порядок зачисления поступлений в соответствующий бюджет определяется законодательством о земле;

в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. В бюджет по месту регистрации;

2. Вводятся на районном и городском уровне:

г) налог на строительство объектов производственного назначения в курортной зоне. В местный бюджет (в сельской местности - равными долями в местный и районный, региональный). Вводится рай- и горсоветами, на территории которых находится курортная местность;

д) курортный сбор. В местный бюджет (в сельской местности - равными долями в местный и районный, региональный). Вводится рай- и горсоветами, на территории которых находится курортная местность;

е) сбор за право торговли. В местный бюджет. Устанавливается районными, городскими, районными (в городе), поселковыми, сельскими органами государственной власти. Уплачивается путем приобретения разового талона или временного патента;

ж) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территории и другие цели. С 1 января 1993 з-ном от 22 декабря 1992 - "... , на нужды образования и"

Ставка сборов в год не может превышать размера 1% от 12 МРОТ для физического лица, а для юридического лица - размера 1% годового фонда зарплаты, рассчитанного исходя из МРОТ. С 1 июля 1992 законом от 16 июля 1992 "1%" заменено на "3%".

Ставки в городах и районах устанавливаются соответствующими органами государственной власти, а в поселках и сельских населенных пунктах - на собраниях и сходах жителей;

Зачисляются в районные (городские) бюджеты или, по решению рай(гор)советов - в нижестоящие бюджеты:

з) налог на рекламу. До 5% стоимости услуг по рекламе;

и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. До 10% суммы сделки;

к) сбор с владельцев собак. Сбор вносит физические лица, имеющие в городах собак (кроме служебных), до 1/7 МРОТ в год;

л) лицензионный сбор за право торговли винно- водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц - 50 МРОТ в год, физических лиц - 25 МРОТ в год. При торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, - 1/2 МРОТ за каждый день торговли;

м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10% стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты;

н) сбор за выдачу ордера на квартиру. До 3/4 МРОТ в зависимости от общей площади и качества жилья;

о) сбор за парковку автотранспорта. В размерах, устанавливаемых местными органами государственной власти;

п) сбор за право использования местной символики. До 0,5% стоимости реализуемой продукции;

р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром;

с) сбор за выигрыш на бегах. До 5 % суммы выигрыша;

т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5 процентов этой платы;

у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0,1 процента суммы сделки;

ф) сбор за право проведения кино- и телесъемок. Сбор вносят коммерческие кино- и телеорганизации, производящие съемки, требующие от местных органов государственного управления осуществления организационных мероприятий (выделение нарядов милиции, оцепление территории съемок и прочее), в размерах, устанавливаемых местными органами государственной власти;

х) сбор за уборку территорий населенных пунктов. Сбор вносят юридические и физические лица (владельцы строений) в размере, устанавливаемом местными органами государственной власти.

ц) сбор за открытие игорного бизнеса (установка игровых автоматов и другого оборудования с вещевым или денежным выигрышем, карточных столов, рулетки и иных средств для игры). Плательщики - собственники оборудования. Ставки устанавливаются местными Советами. - введен с 1 июля 1992 законом от 16 июля 1992

ч) налог на содержание жилищного фонда и объектов социально-культурной сферы в размере, не превышающем 1,5 процента от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Ставки устанавливаются местными Советами. Введен с 1 января 1993 законом от 22 декабря 1992.

Налоги

1999-....

какими они будут

после принятия Налогового кодекса РФ

СПИСОК НАЛОГОВ

ПО ПРОЕКТУ НАЛОГОВОГО КОДЕКСА

Налоговый кодекс предполагалось ввести в действие с 1 января 1999 года. Список содержится в ст.11-13 уже принятой части I. Ставки - из непринятой пока ч.II.

Введение в действие списка налогов откладывается до введения в действие второй части НК, такое условие было поставлено бюджетным комитетом Совета Федерации и комитетом по местному самоуправлению Думы и содержится в законе о введении в действие 1 части НК.

Федеральные налоги и сборы:

1) налог на добавленную стоимость - 20%; продукты повседн. спроса и товары для детей - 10%;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья - спирт - 14 р/л (в пересчете на чистый), медицинских целей - 9 р/л; алкоголь 55, 44, 25, 7, 2.50 р/л; пиво - 0-70 р/л; табак - 154, 15, 66 р/кг, сигары - 1-00, 3-00 р/шт, сигареты и папиросы от 4-50 до 27-50 за 1000 шт.; ювелирные изделия - 15%; автомобили > 2500 куб.см - 10%; бензин - 730 р/т, диз. топливо 310 р/т, масла для двигателей - 830 р/т; перекачка нефти - 4 р/т*км; На минеральное сырье: нефть и газоконденсат - средневзвеш. 60 р/т с пересчетом по условиям добычи; газ - 30%;

3) налог на прибыль (доход) организаций - 30% (11 в федеральный бюджет, не более 19 - в региональный), малым предприятиям - 18% (6 - в федеральный, 12 - в реегиональные);

4) налог на доходы от капитала - дивиденды 15%; проценты по ценным бумагам и счетам: организациям - 12% по гос. и мун.облигациям, 30% - по остальным, физ.лицам - 12% по процентам в пределах ставки рефинансирования, 30% с превышения, 9% по доходам в валюте;

5) подоходный налог с физических лиц - вычет (необлагаемая часть) 200 / 100 р/м при годовом доходе до 5.000 / 5.000 - 20.000 р/г с момента превышения, ставки при годовом доходе до 20.000 - 12%, до 40.000 - 15% (с превышения), до 60.000 - 20%, до 80.000 - 25%, до 100.000 - 30%, от 100.001 - 35%, доходы не по месту основной работы - 15%;

6) взносы в государственные социальные внебюджетные фонды: пенсионный - с организаций и частных предпринимателей в 1999 - 27%, с 2000 - 26%; с сельхозпроизводителей - 20,6%; ФСС - 1999 - 4,9%, с 2000 - 4,4%; ГФЗ - 1,5%; ФФОМС - 0,2%; ТФОМС - 3,4%.

7) государственная пошлина: с имущественных исков - 5-1,5% (регрессивно); с прочих исков - 20-100 руб; за дубликат - 1 руб; с им.исков в арбитраж 5-0,5%, но не более 100.000 р; с прочих 20-2000 р.; в КС - с гражданина 100 р., организации и госоргана - 1500 р; нотариальная - от 5 р. до 1,5% суммы договора или 2% стоимости наследуемого имущества; регистрацию актов гражданского состояния - 20-100 руб; загранпаспорт - 200 р, прочие документы, связанные с визами и гражданством - 10-200 р; регистрация организаций - 500 руб; предпринимателя - 200 р; СМИ - 1000-1500 руб (спец. - 100-15.000 р); общественного объединения - 800-1000 р; прописка - 1 р; паспорт - 25 р и др.

8) таможенная пошлина и таможенные сборы - устанавливаются Правительством;

9) налог на пользование недрами (по конкурсу или аукциону): - поиск и разведка - 100-4500 р/кв.км; добыча - нефть и газ 6-16%; остальные разные ставки в пределах 1-8%; подземные сооружения - 0,5-1% стоимости строительства, 1-3% стоимости содержания;

10) налог на воспроизводство минерально - сырьевой базы (с добытчиков ресурсов, разведанных государством): нефть - 10%, уголь - 5%, прочие - в пределах 1,7-8,2%; В федеральный бюджет идет 20% указанных ставок, в региональные - 80% с ежегодным снижением на 20%.

11) налог на дополнительный доход от добычи углеводородов - по выбору добытчика вместо акциза на сырье (без права возврата к прежней системе) - при росте отношения накопленного дохода к накопленным затратам за год от 1:1 до 2:1 и более - соответственно от 15% до 50%, свыше 2:1 - 60%;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами: пределы устанавливаются правительством, ставки - регионами;

13) лесной налог: пределы устанавливаются правительством, ставки - зак. органами регионов или по аукциону;

14) водный налог - 30-176 р/тыс.куб.м. для поверхностных вод; 0,8-3,3 р/тыс.куб.м для морских вод; 0,5-5 р/тыс.кВт*ч для ГЭС; 320-665 р/тыс.куб.м/10 км лесосплава; 1.300-7.300 р/год/кв.км акватории; 3,2-27 руб/тыс.куб.м. сточных вод;

15) экологический налог - минимальные ставки устанавливаются Правительством, конкретные - исполнительными органами регионов;

16) федеральные лицензионные сборы - устанавливаются законодательством РФ, не более 1000 МРОТ.

Региональные налоги и сборы

1) налог на имущество организаций - не более 2,5%;

2) налог на недвижимость - не более 2%. Вводится вместо налогов на имущество организаций и физических лиц и налога на землю;

3) дорожный налог - в 1999 - 1,5% выручки, в 2000 - 0,75%;

4) транспортный налог 10-75 коп/куб.см/год, могут быть увеличены регионами не более чем в 1,5 раза;

5) налог с продаж - до 5%;

6) налог на игорный бизнес: минимальные ставки с игрового стола и кассы - 1 млн.руб/год, с автомата - 50 тыс.руб/год;

7) региональные лицензионные сборы - до 500 МРОТ.

Местные налоги и сборы

1) земельный налог - 0,1-2% стоимости;

2) налог на имущество физических лиц (недвижимость и транспорт): до 500.000 р. - 0,1%, до 1.000.000 р. - 0,5% (с превышения), до 10.000.000 - 1%, свыше 10.000.000 р. - 2%.

3) налог на рекламу - до 5%;

4) налог на наследование или дарение - максимальные ставки 10, 20, 30% в завис. от степени родства, допускается прогр.шкала;

5) местные лицензионные сборы - до 500 МРОТ.

Упрощенное налогообложение

Единый налог с валовой выручки с освобождением от ряда других налогов:

Для организаций до 20 чел. - до 12% (3 - в федеральный, 3 - в социальные фонды, до 3 - в региональный бюджет); для предпринимателей - до 10%. Аванс (стоимость патента), устанавливается ЗС региона, вычитается из суммы налога, отрицательная разница не возмещается.

Вмененный налог

Все организации и предприниматели, осуществляющие эк.деятельность в сфере розничной торговли, общественного питания, бытового и транспортного обслуживания, ремонтных и строительных работ и иных платных услуг населению, "налоговый контроль за величиной реально полученных доходов которых затруднен", а расходы - преимущественно наличными. Для организаций - взамен всех налогов по этим видам деятельности, кроме налога на доход от капитала, государственной пошлины, таможенных пошлин и платежей, транспортного налога и лицензионных сборов. Для предпринимателей - вместо подоходного.

Ставки устанавливаются органами власти регионов. За патент уплачивается аванс - не более 15% суммы. В федеральный бюджет - 25%, в соц.фонды - 25%, в региональный бюджет - 50%.

Единый налог для сельхозпроизводителей

На добровольной основе - взамен всех налогов, кроме НДС, налога на доход от капитала, государственной пошлины, транспортного налога, таможенных пошлин и платежей, акцизов, налога с продаж, ресурсных платежей и лицензионных сборов, а также от налогов по другим видам деятельности, если не менее 70% выручки получено за сельхозпродукцию. Не вправе переходить на этот налог производители подакцизной продукции.

Ставки устанавливаются ЗС регионов - организациям до 8% (в федеральный бюджет - 2%, в соц.фонды - 2%, в региональный бюджет - до 4%), предпринимателям - до 5%. Аванс - не менее 20% суммы выручки по пред.периоду.

Отдельного внимания требует подоходный налог.

Подоходный налог в РФ

некоторые сведения <!--

<HR>

( <A HREF="#p">Перспективы</A> | <A HREF="#i">История 1990-1998</A> ) -->

Шкала подоходного налога (или даже просто максимальная ставка этой шкалы) - один из самых выразительных критериев "левизны и правизны" или "социалистичности и либеральности" экономики. За годы реформ максимальная ставка дважды снижалась с 60% до 30% (с "периодом реставрации" в 1992), а затем остановилась на 35% и остается одной из самых низких в Европе. С 1 января 2000 максимальная ставка еще раз снижается - до 30%.

НЫНЕШНЯЯ ШКАЛА

С 1 января 1999

Необлагаемый минимум - 83 руб 49 коп.

руб/год руб/мес в фед.бюджет в рег.бюджеты

до 30.000 2.500 3% 9%

30.001- 60.000 2.500 - 5.000 3% 2.700 + 12% с прев.

60.001- 90.000 5.000 - 7.500 3% 6.300 + 17% с прев.

90.001-150.000 7.500 -12.500 3% 11.400 + 22% с прев.

свыше 150.000 свыше 12.500 3% 24.600 + 32% с прев.

С 1 января 2000

Необлагаемый минимум - 83 руб 49 коп.

руб/год руб/мес ставка налога

до 50.000 4.167 12%

50.001-150.000 4.167 -12.500 6.000 + 20% с прев.

свыше 150.000 свыше 12.500 26.000 + 30% с прев.

СТАВКИ ПОДОХОДНОГО НАЛОГА В РОССИЙСКОЙ ФЕДЕРАЦИИ.

Краткая история

(1990-1998)

а) Советские ставки подоходного налога

До 1990 года ставки подоходного налога в СССР устанавливались путем внесения изменений в указ Президиума Верховного Совета СССР от 30 апреля 1943 года "О подоходном налоге с населения".

23 апреля 1987 были приняты новые ставки для налогообложения доходов от индивидуальной трудовой деятельности.

Шкала для обложения доходов по месту основной работы осталась прежней (какой именно - не знаю, цифр нет).

Для доходов свыше 3000 руб/год (250 руб/мес) ставки отличались от ставок, действующих по месту основной работы и составляли от 332.40+20% с суммы, превышающей 3000 (3001-4000 руб/год) до 1332.40+65% с превышения (свыше 6000 руб/год).

Шкала ставок доходов по авторским гонорарам варьировалась от 1.5% (для сумм до 180 руб/год) до 98.40+13% (свыше 1200 руб/год).

Для прочих доходов - от 15.00+10% (300-360 руб/год) до 3171.40+69% (свыше 7000 руб/год).

23 апреля 1990 был принят и с 1 июля 1990 введен в действие Закон СССР "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства".

Необлагаемый минимум составил 100 руб.

Ставки для всех целых сумм от 151 до 200 рублей перечислены в отдельной таблице. Чтобы не загромождать информационное пространство, вместо таблицы приведем формулу, которую можно из этой таблицы вывести: при зарплате 101-130 руб/мес - 29% с суммы, превышающей 100 руб; 131-150 руб - 30% с суммы, превышающей 101 руб.

Далее следовала прогрессивная шкала:

С 1 июля 1990

руб/мес ставка налога

151 - 700 14.70 + 13% с суммы, превышающей 150 руб

701 - 900 86.20 + 15% с превышения

901 -1100 116.20 + 20% с превышения

1101 -1300 156.20 + 30% с превышения

1301 -1500 216.20 + 40% с превышения

1501 -3000 296.20 + 50% с превышения

от 3001 1046.20 + 60% с превышения

Доходы от внешатной работы, а также дивиденды и матпомощь лицам, не состоящим в штате предприятий в суммах от 5 до 700 руб/мес облагались по 8 ставкам (от 1.5% до 13%), а начиная с 700 - по стандартным ставкам.

Шкала для авторских гонораров составила от 1.5% (для сумм до 180 руб/год) до 12554.40+60% (свыше 1200 руб/год). Для наследников авторов налог составлял от 60% (до 500 руб/год) до 11725.00+90% (свыше 15000 руб/год).

Шкала для индивидуальной трудовой деятельности начиная с 3000 руб/год (250 руб/мес) отклонялась от основной шкалы в жесткую сторону и достигала потолка в 1332.40+60% уже при суммах свыше 6000 руб/год (500 руб/мес).

Для прочих доходов - от 10% с превышения (300-360 руб/год) до 1976.40+60% (свыше 5000 руб/год).

б) Война налогов

С декабря 1990 года в рамках "войны законов", начавшейся объявлением государственного суверенитета РСФСР 12 июня 1990 года, происходила "война налогов".

2 декабря 1990 принят Закон РСФСР "О порядке применения на територии РСФСР в 1991 году Закона СССР "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства" (N392-I). В нем статьи союзного закона о подоходном налоге были изложены в другой редакции.

Необлагаемый минимум приравнен к минимальной зарплате, которая к тому времени в рамках конкурентной гонки союзного и российского правительств составляла в РСФСР 150 руб.

В таблице для сумм от 151 до 200 руб. цифры были такими: 151 руб - 20 коп, 152 - 50 коп, 153 - 90 коп, 154 - 1р40к, 155-200 руб. - 40% с суммы, превышающей 150 руб.

С 1 января 1991

руб/мес ставка налога

200 -1000 20.00 + 13% с суммы, превышающей 200 руб

1001 -1200 124.00 + 15% с превышения

1201 -1400 154.00 + 20% с превышения

1401 -1600 194.00 + 30% с превышения

1601 -3000 254.00 + 40% с превышения

свыше 3000 814.00 + 50% с превышения

Ставки обложения остальных доходов были ужесточены "снизу" и ослаблены "сверху" по сравнению с союзными ставками:

Доходы от внешатной работы, а также дивиденды и матпомощь лицам, не состоящим в штате предприятий в суммах от 5 до 1000 руб/мес облагались по 6 ставкам (от 3% до 13%), а начиная с 1000 - по стандартным ставкам.

Шкала для авторских гонораров составила от 3% (для сумм до 180 руб/год) до 9768.00+50% (свыше 36000 руб/год).

Шкала для индивидуальной трудовой и предпринимательской деятельности не имела необлагаемого минимума, и вплоть до 19200 руб/год (1600 руб/мес) шла параллельно основной с опережением на 6 руб/мес, а затем останавливалась на 35%:

руб/год руб/мес ставка налога

до 12000 до 1000 13%

12001-14400 до 1200 1560 + 15% с превышения

14401-16800 до 1400 1920 + 20% с превышения

16801-19200 до 1600 2400 + 30% с превышения

свыше 19200 св.1600 3120 + 35% с превышения

Статьи о налогообложении прочих доходов вообще заменены пометкой "На территории РСФСР не применяется".

19 апреля 1991 года, когда Союз готовился к реформе розничных цен, а Россия - к первым президентским выборам, ставки налогов в России были изменены даже не законом, а постановлением Президиума Верховного Совета.

Необлагаемый минимум повышен до 210 руб.

Прогрессивная шкала съехала вниз на 21 руб.30 коп:

С 1 апреля 1991

руб/мес ставка налога

210 -1000 13% с суммы, превышающей 210 руб

1001 -1200 102.70 + 15% с превышения

1201 -1400 132.70 + 20% с превышения

1401 -1600 172.70 + 30% с превышения

1601 -3000 232.70 + 40% с превышения

свыше 3000 792.70 + 50% с превышения

Шкала для доходов и выплат не по месту основной работы в пределах от 5 до 1000 руб/мес сократилась с 6 до 4 ставок (от 2% до 13%), а начиная с 1000 шла параллельно общей шкале, опережая ее на 16.80 (т.е. на 4.50 меньше прежних ставок этой шкалы).

Шкала для авторских гонораров из 9 ставок была ослаблена снизу - 2% для сумм до 360 руб/год вместо 3% для сумм до 180 руб/год, проценты для максимума остались прежними - 9714.00+50% для сумм свыше 36000 руб/год.

Шкала для индивидуальной и коллективной предпринимательской деятельности до 12000 руб/год (1000 руб/мес) приравнивалась к основной или внештатной - в зависимости от наличия/отсутствия места основной работы. Свыше 12000 - осталась прежней для граждан имеющих место основной работы, а для неимеющих - шла с отставанием на 327р60к/год (27р30к/мес), исходя из необложения первых 210 рублей.

11 июня 1991 в ответ на это союзный парламент принял поправки к закону о подоходном налоге, которыми ввел в действие с 1 апреля еще более низкие ставки, установив верхний предел в 30%, а нижнюю ставку уменьшив с 13 до 12%.

Необлагаемый минимум, правда, остался ниже российского - 160 руб.

Прогрессивная шкала:

С 1 апреля 1991

руб/мес ставка налога

161 -1000 12% с суммы, превышающей 160 руб

1001 -2000 100.80 + 15% с превышения

2001 -3000 250.80 + 20% с превышения

свыше 3000 450.80 + 30% с превышения

Доходы от внешатной работы и матпомощь лицам, не состоящим в штате предприятий в суммах от 5 до 1000 руб/мес облагались по 6 ставкам (от 2% до 12%), а начиная с 1000 - по стандартным ставкам.

Потолок для авторских гонораров тоже снижен до 30%. Шкала составила от 2% (для сумм до 120 руб/год) до 5409.60+30% (свыше 36000 руб/год). Для наследников авторов шкала осталась прежней - от 60% (до 500 руб/год) до 11725.00+90% (свыше 15000 руб/год).

Шкала для индивидуальной и коллективной предпринимательской деятельности до 6000 руб/год (500 руб/мес) приравнивалась к основной или внештатной = в зависимости от наличия/отсутствия места основной работы. Свыше 6000 - полностью совпадала с основной и внешатной.

3 июля 1991 Россия догнала Союз, приняв поправки к своему Закону "О порядке применения на територии РСФСР в 1991 году Закона СССР "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства" (Закон 1534-I). Поправки вводились в действие с 1 апреля 1991, т.е. одновременно с союзным законом.

Прогрессивная шкала отличалась от новой союзной лишь наличием своего, российского минимума в 210 руб. и вытекающим из него отставанием на 6 руб. во всех ставках:

С 1 апреля 1991

руб/мес ставка налога

201 -1000 12% с суммы, превышающей 160 руб

1001 -2000 94.80 + 15% с превышения

2001 -3000 244.80 + 20% с превышения

свыше 3000 444.80 + 30% с превышения

Доходы от внешатной работы, дивиденды и матпомощь лицам, не состоящим в штате предприятий в суммах от 5 до 1000 руб/мес облагались по 4 ставкам (от 2% до 12%), а начиная с 1000 - по стандартным ставкам с опережением на 16 руб.20 коп.

Шкала для авторских гонораров составила от 2% (для сумм до 360 руб/год) до 5532.00+30% (свыше 36000 руб/год).

Шкала для индивидуальной и коллективной предпринимательской деятельности была изложена в годовом, а не месячном исчислении, но при пеерсчете совпадала с основной или внештатной - в зависимости от наличия/отсутствия места основной работы.

в) Чисто российские ставки

С началом гайдаровских реформ российская шкала сначала стала заметно прогрессивнее (т.е. социалистичнее).

7 декабря 1991 года, за день до подписания Беловежских соглашений, Верховный Совет принял Закон РСФСР "О подоходном налоге с физических лиц" (N1998-I), который вводился в действие с 1 января 1992, хотя и был опубликован только в марте (!) 1992 года.

Необлагаемый минимум приравнен к установленному законом минимальному размеру оплаты труда (в I квартале 1992 составлял 342 руб, а со II квартала - 900 руб).

Вместо множества шкал введена единая прогрессивная шкала:

С 1 января 1992

руб/год руб/мес ставка налога

до 42.000 до 2.500 12%

42.001- 84.000 2.500- 5.000 5.040 + 15% с превышения

84.001-120.000 5.000-10.000 11.340 + 20% с превышения

120.001-180.000 10.000-15.000 18.540 + 30% с превышения

180.001-300.000 15.000-25.000 36.540 + 40% с превышения

300.001-420.000 25.000-35.000 84.540 + 50% с превышения

свыше 420.000 свыше 35.000 144.540 + 60% с превышения

16 июля 1992 Законом РФ "О внесении изменений и дополнений в налоговую систему России (N3317-I) ставки задним числом - опять же с 1 января 1992 года - были изменены, из 7-ступенчатой шкала превратилась в 4-ступенчатую:

С 1 января 1992

руб/год руб/мес ставка налога

до 200.000 до 16.667 12%

200.001-400.000 16.667-33.333 24.000 + 20% с превышения

400.001-600.000 33.333-50.000 64.000 + 30% с превышения

свыше 600.000 свыше 50.000 124.000 + 40% с превышения

6 марта 1993 года Законом РФ "О внесении изменений и дополнений в законы РСФСР "О государственных пенсиях в РСФСР", "О налоге с имущества, переходящего в порядке наследования или дарения", законы Российской Федерации "О государственной пошлине", "О налоге на имущество предприятий", "О налоге на добавленную стоимость", "О подоходном налоге с физических лиц" (N4618-I) Верховный Совет сократил шкалу до 3 ставок - 12, 20 и 30%. Такой (хотя абсолютные цифры менялись) она оставалась до начала 1996 года.

С 1 января 1993

руб/год руб/мес ставка налога

до 1.000.000 до 83.333 12%

1.000.000-2.000.000 83.333-166.667 120.000 + 20% с превышения

свыше 2.000.000 свыше 166.667 320.000 + 30% с превышения

После октябрьского переворота Б.Н.Ельцин посчитал возможным менять ставки налогов указами, что и сделал за день до выбров и референдума по новой Конституции - 11 декабря 1993 года. Указом N2129 "О регулировании некоторых вопросов налогообложения юридических лиц" он снизил ступеньки налога втрое за весь прошедший 1993 год и впятеро - на будущее, с 1994:

С 1 января 1993

руб/год руб/мес ставка налога

до 3.000.000 до 250.000 12%

3.000.000-6.000.000 250.000-500.000 360.000 + 20% с превышения

свыше 6.000.000 свыше 500.000 960.000 + 30% с превышения

С 1 января 1994

руб/год руб/мес ставка налога

до 5.000.000 до 416.667 12%

5.000.000-10.000.000 416.667-833.333 600.000 + 20% с превышения

свыше 10.000.000 свыше 833.333 1.600.000 + 30% с превышения

К концу 1994 года ставки были установлены Федеральным законом (74-фз от 23 декабря 1994) - и опять с 1 января почти закончившегося года:

С 1 января 1994

руб/год руб/мес ставка налога

до 10.000.000 до 833.333 12%

10.000.001-50.000.000 833.333-4.166.667 1.200.000 + 20% с прев.

свыше 50.000.000 свыше 4.166.667 9.200.000 + 30% с прев.

Ставки, установленные Федеральным законом 22-фз от 5 марта 1996 (шкала стала 5-ступенчатой и максимальная ставка поднялась):

С 1 января 1996

руб/год руб/мес ставка налога

до 12.000.000 до 1.000.000 12%

12.000.001-24.000.000 1 млн - 2 млн 1.440.000 + 20% с прев.

24.000.001-36.000.000 2 млн - 3 млн 3.840.000 + 25% с прев.

36.000.001-48.000.000 3 млн - 4 млн 6.840.000 + 30% с прев.

свыше 48.000.000 свыше 4 млн 10.440.000 + 35% с прев.

Ставки, установленные Федеральным законом 159-фз от 31 декабря 1997 - с учетом деноминации рубля в 1000 раз:

С 1 января 1998

руб/год руб/мес ставка налога

до 20.000 до 1.667 12%

20.000- 40.000 1.667 - 3.333 2.400 + 15% с прев.

40.000- 60.000 3.333 - 5.000 5.400 + 20% с прев.

60.000- 80.000 5.000 - 6.667 9.400 + 25% с прев.

80.000-100.000 6.667 - 8.333 14.400 + 30% с прев.

свыше 100.000 свыше 8.333 20.400 + 35% с прев.

ПРОЕКТЫ ВРЕМЕН КИРИЕНКО

Правительство Кириенко и поддерживавшие его думские фракции, а также фракция Яблоко выступали за дальнейшее снижение максимальной ставки.

Левое большинство в парламенте, естественно, в принципе выступало за более прогрессивную шкалу (хотя осенью 1999 почему-то согласилось на ее "уплощение").

Мотивы. которыми руководствовалось Правительство, были изложены в Программе стабилизации экономики и финансов от 10 июля 1998:

"В 1997 году в бюджеты субъектов РФ и местные бюджеты поступило в целом менее половины положенной суммы подоходного налога, причем степень уклонения от уплаты этого налога увеличилась среди наиболее богатых и значительно уменьшилась среди наименее обеспеченных слоев населения. Так, 10 процентов начеления с наивысшими доходами уплатило около 17 процентов положенных налогов. Увеличение сбора подоходного налога до 75 процентов дало бы сумму, равную предусмотренной в федеральном бюджете величине трансфертов, выделяемых регионам.

Одна из причин уклонения от уплаты подоходного налога - высокие прогрессивные ставки при низкой величине доходов."

Рецепт предлагался такой: "Введение новой шкалы подоходного налога, более "плоской", с меньшими ставками, но зато распространяющейся на все виды доходов, включая кредиты, страховые полисы и т.п., которые сегодня представляют главные способы уклонения от налогов лиц с высокими доходами."

В нижнюю часть шкалы Правительство тоже хотело внести изменение, а именно - повысить необлагаемый минимум, составляющий ныне 83 рубля 49 копеек.

Правительственный проект поправок, рассмотренный Думой 2 июля 1998 одновременно с "антикризисным пакетом", предлагал пересмотреть сетку "в пользу богатых" - минимальная ставка остается прежней - 12% с дохода до 20 тыс/год, а максимальная снижается с 35% до 30. Одновременно Правительство предлагало отменить около половины существущих в законе льгот, а также облагать все доходы, полученные не по месту основной работы, по ставке 20%. Таким образом 20% превратились бы в единую ставку для любых сколь нибудь существенных доходов, т.к. низы не смогут, а верхи - не захотят получать их по месту основной работы. Предполагаемый эффект для бюджета - 20 миллиардов за полугодие. Проект не прошел, получив с первой попытки - 149, со второй - 180 голосов.

По поручению Думы депутаты А.Л.Головков, А.Д.Жуков, С.Ю.Орлова подготовили свой вариант проекта, который обсуждался 14 июля на Бюджетном комитете. Закон преобразился до неузнаваемости. От него остались лишь налогообложение процентов по вкладам, если проценты в одном банке за год превышают 10 МРОТ (834р90к); уменьшение льгот по продаже жилья и другого имущества; обложение завышенных доходов по страхованию имущества; неприменение льгот, не предусмотренных впрямую законом о подоходном налоге и правительственная новая шкала, включая единую ставку для доходов по неосновной работе, вкладам и завышенной страховке - но уже не 20, а 15%.

На заседании адвокат Макаров раскритиковал абзац о единой ставке, т.к. при желании никто в стране не будет платить больше 15%. С.Дон от имени Яблока заявил, что в этом нет ничего плохого - многие легализуют свои капиталы и доход бюджета возрастет, только эту ставку надо поднять до 20%, как оно и было в исходном правительственном проекте. По предложению Г.Бооса решили восстановить льготу на покупку-продажу жилья, которую правительство предлагало отменить. Обсуждали еще нераспространение обложения банковских процентов на вклады советских времен. Саму сетку ввиду очевидных разногласий не обсуждали. Проект решили вынести на первое чтение, констатировав при этом, что фактически утвердили только заголовок законопроекта, а по содержимому к единому мнению не пришли и оно будет определяться вторым чтением.

16 июля проект был принят в первом чтении, а на следующий день представлен ко второму. 4 поправки, рекомендованных к принятию, были подписаны четверкой А.Л.Головков, А.Д.Жуков, А.М.Макаров, Н.П.Данилова, 2 рекомендованных к отклонению - лично Н.П.Даниловой. Поправки "четверки": необлагаемый минимум по банковским процентам установить не по каждому банку, а общий для всех - и привязанная к ней поправка об обязательном декларировании доходов физическими лицами, имеющими доходы по вкладам более чем в одном банке; изъять пункт о снижении льготы по продаже имущества; оставить единый 15-процентный налог только для вкладов и страховки - но не для доходов по неосновной работе. Дума проголосовала за эти поправки 334 голосами. Поправки Даниловой - сохранить действующую шкалу и убрать абзац о единой ставке - подверглись критике справа, как сводящие закон на нет, и были провалены, получив соответственно 158 и 154 голоса. В том числе поправка о сохранении шкалы - КПРФ - 108, ЛДПР 2, НДР - 1, Яблоко - 0, Аграрии - 17, Народовластие - 22, Регионы - 1, вне фракций - 7. После этого закон в целом получил 206 голосов и не прошел, т.к. не был поддержан левым блоком. Предпринятая через 15 минут попытка вернуться к его рассмотрению не удалась - 194 против 116.

По Регламенту закон в таких случаях заново готовится ко второму чтению, Если бы осенью 1998 была уверенность в принятии до нового года второй части Налогового кодекса, надобность в этом законе отпала бы.

После еще одной неудачной попытки принять кодекс центристские фракции согласились с требованием коммунистов установить еще одну прогрессивную строчку - 45%. В таком виде закон был принят 14 марта 1999 Думой, одобрен Советом Федерации и подписан Президентом 31 марта 1999.

Ставки, установленные Федеральным законом 65-фз от 31 марта 1999

С 1 января 1999

руб/год руб/мес в фед.бюджет в рег.бюджеты

до 30.000 2.500 3% 9%

30.001- 60.000 2.500 - 5.000 3% 2.700 + 12% с прев.

60.001- 90.000 5.000 - 7.500 3% 6.300 + 17% с прев.

90.001-150.000 7.500 -12.500 3% 11.400 + 22% с прев.

150.001-300.000 12.500 -25.000 3% 24.600 + 32% с прев.

свыше 300.000 свыше 25.000 3% 72.600 + 42% с прев. *

Последняя строка (42%+3%) должна была быть введена в действие с 1 января 2000. До этого суммы свыше 300.000 облагаются по формуле предпоследней строки.

Ставки, установленные Федеральным законом 207-фз от 25 ноября 1999

С 1 января 2000

руб/год руб/мес ставка налога

до 50.000 4.167 12%

50.001-150.000 4.167 -12.500 6.000 + 20% с прев.

свыше 150.000 свыше 12.500 26.000 + 30% с прев.

СРАВНЕНИЯ

Если пересчитать месячный доход, соответствующий ставкам налога, по курсу доллара на момент введения ставок в действие, получается следующая картина:

Год 1990 1 9 9 1 1 9 9 2 1 9 9 3 1994 1995 1996 1998 1999 2000

Месяц IV I IV VII I VII IV XII I I I I I I

Курс $ 15 20 35 40 200 150 750 1250 1500 4000 5000 6 20 25

Не обл.10 10 6 5 4 3.5

12% 25 12.5 111 111 200 278 208 200 280 125 167

13% 50 50 30

15% 60 60 35 50 25 555 250

20% 75 70 40 75 50 222 222 400 555 1042 400 833 375 500

25% 600 1111 625

30% 90 80 45 .. 75 333 .... .... .... .... 800 1389 ...

35% .... .... ....

40% 100 150 85 125 ....

50% 200 ... .. 175

60% ... ....

ЗАКОНЫ

Росийское законодательство о подоходном налоге, 1990-....:

Закон РСФСР "О порядке применения на територии РСФСР в 1991 году Закона СССР "О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства" (392-I от 2 декабря 1990).

Изменен законом 1534-I от 3 июля 1991.

Постановление Президиума Верховного Совета РСФСР "О введении на территории РСФСР временного порядка взимания налогов с предприятий, объединений, организаций и граждан (от 19 апреля 1991)

Закон РФ "О подоходном налоге с физических лиц" (1998-I от 6 декабря 1991)

Изменен законами 3317-I от 15 июля 1992, 4178-I от 22 декабря 1992, 4618-I от 6 марта 1993; указом 2129 от 11 декабря 1993; федеральными законами 29-фз от 27 октября 1994, 37-фз от 11 ноября 1994, 74-фз от 23 декабря 1994, 10-фз от 27 января 1995, 95-фз от 26 июля 1995, 125-фз от 4 августа 1995, 211-фз от 27 декабря 1995, 22-фз от 5 марта 1996, 83-фз от 21 июня 1996, 11-фз от 10 января 1997, 94-фз от 28 июня 1997, 159-фз от 31 декабря 1997, 65-фз от 31 марта 1999, 207-фз от 25 ноября 1999.

Опубликован: ВСНД 1992-12-591, 1992-34-1976, 1993-4-118, 1993-14-486, САПП 1993-50-4867, СЗ 1994-27-2823, 1994-29-3010, 1994-35-3654, 1995-5-346, 1995-26-2403, 1995-32-3201, 1996-1-4, 1996-11-1015, 1996-26-3035, 1997-3-355, 1997-26-2955, 1998-1-6, 1999-14-1663, 1999- -.

2. Противоречия действующей налоговой системы России

Действующая в России налоговая система создавалась практически заново. Отечественный опыт функционирования такой системы в условиях, когда дается простор рыночным отношениям, очень невелик. Поэтому в ходе реализации налоговых законов возникает множество острейших проблем, касающихся взаимоотношений налогоплательщиков и государства, ответственности физических и юридических лиц за выполнение налогового законодательства, прав и обязанностей налоговых органов.

Характерной особенностью созданной в нашей стране налоговой системы является то, что в отношении иностранных инвесторов принят практически национальный режим налогообложения.

К серьезным недостаткам налогового режима, ухудшающим инвестиционный климат в России, следует отнести его нестабильность. В законодательство постоянно вносятся серьезные изменения.

Нестабильность налоговой системы является существенным, если не основным, экономическим фактором, сдерживающим привлечение иностранного капитала в российскую экономику. Не удивительно, что к существующей налоговой системе ныне предъявляется масса претензий. По мнению большинства специалистов, она недопустимо жестка по числу и "качеству" налогов и слишком сложна для налогоплательщика. Несмотря на свою жесткость для товаропроизводителей, она допускает и сверхдоходы, и сильную имущественную дифференциацию. Все эти замечания справедливы.

2.1. Основные группы проблем правовой базы налоговой системы

Сегодня по сути у нас сложилась едва ли не тупиковая ситуация. С одной стороны, мало кто знает, как правильно платить налоги. С другой - мало кто понимает, как эти налоги взимать. Усилия Государственной налоговой службы по развитию налогового законодательства и по его пропаганде среди налоговых инспекторов и налогоплательщиков, видимо, можно признать героическими. Между тем, налоговый механизм весьма непрост, даже если отвлечься от специфических особенностей переживаемых нашей страной реформ. Об этом свидетельствует и мировой опыт.

Первая группа проблем - это совершенствование понятийного

аппарата. Известно, насколько некорректны определения понятий, данные в

Налоговом кодексе.

Например таким разным понятиям как налог, сбор, пошлина, другой платеж (какой

платеж?) дается одно общее определение, что противоречит правилам элементарной

логики. Определение понятия "плательщик налога" неполно и сделано

по принципу "круга" ("плательщики налога ... есть другие

категории плательщиков"), а определение объекта налогообложения дано путем

перечисления возможных объектов без выделения общих признаков, присущих этому

явлению. Следует подчеркнуть, что в необходимости определения этих понятий, нет

никакой схоластики, она диктуется сугубо практическими целями.

Определить понятия "налог" и "сбор", адекватно отразив в определении их существенные признаки, - значит выявить категории обязательных платежей, входящих в налоговую систему, уяснить компетенцию государственных органов и органов местного самоуправления в области установления и взимания такого рода платежей, отграничить налоги и сборы от других обязательных взносов в доход государства, например некоторых видов имущественных санкций. Вторая группа проблем - это проблема разграничения компетенции властных структур различного уровня в области налогообложения и сборов.

Основы такого разграничения изложены в конституционных положениях. Ясно, что налоги должны подразделяться на три вида: федеральные, региональные и местные. Но какие налоги относятся к каждому из видов Конституция не определяет. Положения в Конституции однозначно указывают, что:

1) перечень федеральных налогов и сборов есть прерогатива законодательного органа Российской Федерации;

2) федеральные налоги должны взиматься в федеральный бюджет.

И так, во-первых, можно допустить, что установление всех остальных налогов и сборов (региональных и местных) к ведению Российской Федерации не относятся ни в коей мере. Нельзя в одной стране иметь множество налоговых систем. Это, конечно же, не означает, что в системе налогов, взимаемых в регионах, не может быть никаких различий. Но эти различия должны базироваться на неких общих исходных положениях, установленных федеральным законом.

Во-вторых, если правительство определяет налогооблагаемую базу по налогу на прибыль банков и страховых организаций, т. е. по существу определяет размер налога, то этим нарушается один из основных принципов налогового права: установление налогов суть прерогатива законодательного органа. И уже совершенно недопустимым является положение, когда противоречия, пробелы и неточности в налоговом законодательстве "устраняются" разъяснениями Госналогслужбы и Минфина России. Налицо подмена закона правовыми суррогатами, ведущая к беззаконию, нестабильности, необозримости и размытости информативно-правовой базы налогообложения. Это явление, к сожалению, неотъемлемая часть экономической жизни нашей страны сегодня.

Вместе с тем понимать, что необходимость издания авторитетных правоприменительных актов по налогам существует. Она объективно обусловлена тем, что налогообложение в России еще находится в стадии становления, а сами налоговые законы носят рамочный характер, подчас представляют собой каркас дома с возведенными стенами, но без отделочных работ и установки оборудования.

В итоге: никакой другой государственный орган не обладает такой подробной информацией о недостатках налогового законодательства, его спорных положениях и неясностях, как налоговая служба. Поэтому ни она, ни Минфин, ни Таможенный комитет не могут быть отстранены от участия в разработке и издании правоприменительных актов по налогам.

Третья группа проблем, которые необходимо разрешить при разработке проектов новых налоговых законов, касается взаимоотношений налоговых органов с налогоплательщиками. Налоговые органы - это властные органы. Их властные полномочия должны осуществляться в рамках строгих правовых процедур. Отсутствие таких процедур - один из самых крупных недостатков налогового законодательства, которое в этом отношении чревато произволом. Наблюдается явная несбалансированность между властными полномочиями налоговых органов и правами налогоплательщиков. Да, можно обратиться в суд, но ведь и судебная система далека от совершенства, особенно по своим материально-техническим возможностям. Необходимо, чтобы права и обязанности обеих сторон налоговых правоотношений были не просто продекларированы, а имели четкие механизмы их реализации и были снабжены указаниями на правовые последствия их нарушения и неисполнения.

Например, если на налоговый или другой государственный орган возлагается обязанность информировать налогоплательщика об изменениях в налоговом законодательстве или о тех налогах, которые он должен уплачивать, то необходимо указать, какие последствия наступят, если налогоплательщик неправильно подсчитает налоговые суммы или не уплатит вовремя тот или иной налог по вине налогового органа.

Одной из самых сложных и слаборазработанных считается система ответственности налогоплательщика за налоговые правонарушения. Неопределенность составов, отсутствие дифференциации санкций в зависимости от субъективной стороны правонарушений, полное игнорирование принципа вины в системе налоговой ответственности, дичайшая жесткость налоговых санкций, отсутствие законодательных процедур их применения - все это от начала до конца требует пересмотра, полной замены норм, регулирующих ответственность налогоплательщиков и налоговых органов, вообще формирования иных подходов к решению проблемы.

Совершенно не урегулирован на законодательном уровне вопрос о порядке осуществления налогового контроля. Нет никаких указаний о периодичности и продолжительности налоговых проверок, о формах и процедурах участия налогоплательщиков в рассмотрении актов проверок, о порядке и сроках принятия решений и т. д.

Конечно это лишь небольшой круг проблем, касающихся правовой базы налогообложения в России, будоражащих нашу налоговую систему. Подчеркнем, что пока не будет выработано целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов.

2.2. Взгляд российских ученых-экономистовна проблемы реформы

Наша налоговая система сейчас представляет собой, по мнению В.Г. Панскова[3], "своеобразный симбиоз чужих налоговых систем, лишенный увязки с реальными условиями, сложившимися в экономике."

Сделав упор на чисто внешнем сходстве российской и западных налоговых систем, наши "прорабы" перестойки напрочь отбросили заботу о товаропроизводителе, платящем налоги, хуже того, поставили его на грань, а подчас и за грань выживания за счет доходов хозяйственной деятельности. В результате: падение производства, полное отсутствие интереса у предпринимателей не только к расширению производства, но и вообще к тому, чтобы им заниматься. Происходит в совершенно неоправданных масштабах перелив капитала в сферу торговли и посредничества. Небывалых размеров достигло укрывательство от уплаты налогов." Экспертные оценки показывают, что только по операциям, отражаемым в бухгалтерском учете, от налогообложения уходит не менее 20-25% всех охватываемых им средств. Если же учесть ведущиеся с огромным размахом расчеты за наличные деньги, неотражаемые никакими бухгалтерскими документами, можно с достаточными основаниями сказать, что от уплаты сегодня скрывается от 40 до 50% всех налогов.

Таким образом, ясно: необходимы серьезные изменения в налоговой политике государства, способные сделать налоговую систему эффективно выполняющей свои функции.

"Жизнь показала, - продолжает В. Г. Пансков, - несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Нужны прежде всего экстренные меры по ликвидации сложившившегося акцента на чисто фискальную функцию налогов. Требуются изменения, которые стимулировали бы товаропроизводителя, заинтересовывали его и побуждали расширять производство, инвестировать. А для этого наобходимо, с одной стороны, ослабить налоговый пресс, с другой, - установить дополнительные льготы для тех, кто станет вкладывать средства в производство."

Касаясь чисто фискальной функции налоговой системы России, можно сказать вполне определенно: не смотря на сильный налоговый пресс, вызванный как множественностью налогов, так и высокими ставками основных из них, эта система не обеспечивает в полной мере потребности в средствах на финансирование даже первоочередных расходов государства. Дефицит федерального бюджета, доходы которого формируются в подавляющей их доле именно за счет налогов, достиг критических размеров. Практиковалось прекращение выплат из бюджета значительной части средств предприятиям сельского хозяйства, оплаты продукции, произведенной оборонным комплексом по госзаказу, а также предусмотренных дотаций предприятиям добывающих отраслей.

Все это не только искажает действительную картину весьма критического состояния финансов в нашей стране, но и отягощает это состояние на ближайшее будущее: предприятия и отрасли, не имея возможности получить заработанные ими деньги, вынуждены свертывать производство. Не хватает средств не только для финансирования первоочередных программ, связанных прежде всего со структурной перестройкой экономики и конверсией военной промышленности, но даже для социальной зашиты населения, значение которой резко усиливается в условиях перехода к рынку.

Пожалуй, из отправных положений, принятых авторами проведенной налоговой реформы, подтвердилось на деле лишь одно: главенствующая роль косвенных налогов в изъятии денег налогоплательщиков. Основным же постулатом был расчет на финансовую стабилизацию в народном хозяйстве. В общем-то, это, разумеется, правильно, - но только для нормально функционирующей экономики. В общем верно и то, что укрепляя денежную единицу посредством жесткой финансовой политики, в принципе можно добиться стабилизации экономики... В России в целом правильные меры по сокращению бюджетного дефицита, принятые авторами реформы, не дают и не могут дать желательного результата из-за непрекращающегося падения производства, чрезмерной монополизации отраслей народного хозяйства, перехода инфляции из ползучей в галопирующую, неразвитости рыночных структур и многих других факторов...

Пытаясь в этих условиях закрыть финансовую брешь в бюджете, МинФин РФ решил проводить жесткую налоговую политику, что выразилось в резком повышении налоговых ставок, усилении налогового бремени на товаропроизводителей. Стремясь не уступать от этой политики, МинФин на первых порах получил существенную добавку в доходах казны. Но в дальнейшем он стал терять финансовые ресурсы из-за падения производства, во многом обусловливаемого именно жестким налоговым прессингом. Сужалась налогооблагаемая база, назревала необходимость затрат из бюджета для поддержания хотя бы минимального жизненого уровня населения."

Итак, налоговая система оказалась не в состоянии обеспечивать потребность государства в самом необходимом уровне доходов. Не выполняет она и другую свою важнейшую функцию - стимулирование производства и товаропроизводителей. Практика свидетельствует, что изъятие у налогоплательщика до 30% его дохода - тот рубеж, за которым начинается процесс сокращения сбережений, т. е. инвестиций в экономику. Если же налоги лишают предприятия и население 40-50% и даже еще большей части доходов, это ведет к практической ликвидации стимулов для предпринимательской инициативы и расширения производства. Понятно, что в результате такой ситуации - уменьшение прибыли, соответственно налоговых поступлений в бюджет. Таким образом можно сделать вывод:

чем выше предельные ставки налогов, тем сильнее стремление налогоплательщика уклониться от них.

2.3. Противоречия основных налогов, собираемых в Российской Федерации.

Необходимо также, считаю, рассмотреть действие основных налогов нашей нынешней налоговой системы, в частности налога на добавленную стоимость (на него больше всего жалуются).

НДС должен быть подвергнут серьезному анализу. В условиях динамичных инфляционных процессов и огромной его ставки этот налог стал сегодня одним из решающих факторов сдерживания развития производства в связи с нарушением расчетов в народном хозяйстве. Ведь он увеличивает почти на четверть и так уже выросшие многократно цены. Его роль проявляется в том, что в течение трех лет проведения реформ реализуется только 65-70% произведенной продукции, а также катастрофических размеров достигла взаимная задолженность предприятий и организаций. Так как этот налог несомненно очень перспективен в рыночной экономике, то согласиться с предложениями о его ликвидации нельзя. Нужно отрабатывать его механизм, имея ввиду существенное снижение ставки. Снижение ставки НДС, в свою очередь, нацелено на увеличение объемов производства, работ и услуг, что, как показывают расчеты, может значительно расширить ограниченные возможности бюджета.

Кроме того, этого же можно было бы добиться при оправданном увеличении ставок налога на имущество предприятий.

Налог на добавленную стоимость дополняется. Это общепринятая в мировой практике форма изъятия сверхприбыли, получаемой от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах.

Косвенные налоги на потребление действуют практически во всех странах с развитой рыночной структурой. Обычно они выступают в двух основных формах: налог на добавленную стоимость или налог с продаж. Поэтому имеет смысл сравнить ставки на целевое назначение этого налога в различных странах. В США одним из главных доходных источников бюджетов штатов является налог с продаж. Отчисления от него направляются и в муниципальные бюджеты. Ставка колеблется от 3% до 8,25%. В Японии налог с продаж взимается по ставке 3%, в Канаде - 7,5%. В европейских странах косвенные налоги на потребление обычно выше. Так, в Германии налог с продаж составляет 14%, а по основным продовольственным товарам - 7%, в России ставка налога с продаж составляет 4%. В Финляндии уплачивается налог на добавленную стоимость в размере 19,5%.

Сравнение позволяет сделать вывод о более фискальной, нежели стимулирующей роли налога на добавленную стоимость в нашей стране (его ставка на сегодняшний день 20%), о вынужденных мерах уменьшить бюджетный дефицит даже ценой возможного сужения налоговой базы. Рассматривая перспективы развития, следует сделать вывод о возможности снижения налоговой ставки и расширении льгот.

2.4. Нестабильность налоговой системы России

В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, налоговых льгот и т. д., что объективно порождает значительные трудности в организации производства и предпринимательства, в анализе и прогнозировании финансовой ситуации, определение перспектив, исчислении бюджетных платежей. Дело в том, что начало 90-х годов является периодом возрождения и становления налоговой системы России.

Система налогов, введенная в 1990-1991 годах, была весьма слабо адаптирована к рыночным отношениям, не учитывала новых явлений и тенденций, практически она устарела уже к моменту начала своего функционирования. Дело в том, что в условиях перехода к рынку применялись старые понятия о налогах.

Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректирования отдельных элементов системы налогообложения. Этого требуют и продолжающиеся в экономике страны процессы инфляции, роста бюджетного дефицита, падения уровня производства в промышленности и сельском хозяйстве. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам.

В декабре 1993 года президентским указом было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон скота или на содержание футбольной команды. Тревожно, что на основании указа внутри России возникли своеобразные таможенные барьеры в виде сборов за въезд или за ввоз товаров на территорию области или республики, а также за вывоз товаров за пределы региона.