Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Государственный долг РФ

Реферат: Государственный долг РФ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра «Финансов, бюджета и налогообложения»

КУРСОВАЯ РАБОТА

на тему : «Государственный долг»

16.11.00, Москва

Введение

Большое внимание в последние годы уделяется дефициту бюджета и растущему государственному долгу. Бюджетный дефицит - это та сумма, на которую в данный год расходы правительства превосходят его доходы; национальный или государственный долг - это общая сумма накопленных положительных сальдо бюджета за вычетом дефицитов, имевших место в стране. В ощеупотребительном смысле термин "государственный долг" означает совокупность обязательств государства перед иностранными и внутренними кредиторами.

Лет десять тому назад вряд ли кто-нибудь мог предположить, что Россия окажется в весьма неприглядном положении ненадежного должника, вынужденного просить отсрочки по непосильным для нее долговым платежам, и что проблема управления внешним долгом станет постоянной заботой ее экономических и финансовых органов. С одной стороны, подтвердились опасения ненадежной платежеспособности наших должников из развивающихся стран и стран СЭВа, а с другой — по ряду причин оказалось невозможным избежать быстрого нарастания валютной задолженности западным кредиторам. Связано это было в основном с дефицитностью платежного баланса и государственного бюджета, ухудшением ценовых условий внешней торговли, общим сокращением товарного экспорта и поставок военной техники.

1.Содержание государственного долга, его экономические и финансовые последствия

Основную массу денежных ресурсов, предназначенных для финансирования общегосударственных нужд, государство получает в виде налогов и обязательных платежей. В условиях дестабилизации финансового состояния народного хозяйства, снижения государственных доходов государство вынуждено привлекать для покрытия своих расходов средства из других источников. Основной формой государственных заимствований является государственный кредит, функционирование которого в свою очередь ведет к образованию государственного долга. Государственный долг – это сумма задолженностей государства по выпущенным и непогашенным долговым обязательствам государства, включая начисленные по ним проценты перед физическими и юридическими лицами, иностранными государствами, международными организациями и другими субъектами международного права. Государственный долг делится на основной и текущий в зависимости от срока погашения. Основным государственным долгом называется вся сумма задолженности государства, по которой не наступил срок платежа и которая не может быть предъявлена к оплате в течение данного периода. Текущим государственными долгом называется задолженность государства по обязательствам, по которым наступил срок платежа.

Долг может быть оформлен ценными бумагами или быть определен в договоре между заемщиком в лице соответствующего исполнительного органа государственной власти или местного самоуправления, с одной стороны, и инвестором, с другой стороны.

В состав государственного долга РФ входят долговые обязательства в следующих формах:

1) кредитные соглашения и договоры, заключенные от имени РФ с кредитными организациями, иностранными государствами и международными финансовыми организациями;

2) государственные ценные бумаги, выпускаемые от имени РФ;

3) договоры о предоставлении государственных гарантий РФ, договоры поручительства РФ по обеспечению исполнения обязательств третьими лицами;

4) переоформленные долговые обязательства третьих лиц в государственный долг РФ на основе принятых федеральных законов;

5) соглашение и договоры, в том числе международные, заключенные от имени РФ, о пролонгации и реструктуризации (это погашение долговых обязательств с одновременным осуществлением заимствований или принятием других долговых обязательств с установлением других условий обслуживания и сроков погашения) долговых обязательств прошлых лет.

Долговые обязательства РФ подразделяются на краткосрочные ( до одного года), среднесрочные (от одного года до пяти лет) и долгосрочные (от пяти до 3 лет). Они погашаются в сроки, определяемые конкретными условиями займа, и не могут превышать 30 лет.

В целях регулирования размера государственного долга устанавливается его предельный объем. Предельные объемы государственного внутреннего и внешнего долга на очередной финансовый год утверждаются федеральным законом о федеральном бюджете с разбивкой долга по формам обеспечения обязательств.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финансирование. Рост налогообложения приводит в подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга - это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга - упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и, следовательно, увеличению бюджетного дефицита.

В определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем ВНП. Границей опасности считается превышение суммы долга по сравнению с экспортом в 2 раза, повышенной опасности – в 3 раза.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. В зависимости от рынка размещения, валюты и других характеристик государственный долг делится на внешний и внутренний. К первому относятся кредиты иностранных государств; международных финансовых организаций; государственные займы, деноминированные в иностранной валюте и размещенные на зарубежных рынках. Ко второму относятся кредиты от национальных банков; государственные займы, деноминированные в национальной валюте и размещенные на национальном рынке. Он состоит из задолженности прошлых лет и вновь возникшей задолженности.

Выплата доходов по займам и их погашение являются одной из главных статей бюджетных расходов. В условиях, когда государственный долг достигает такого уровня, при котором страна не в состоянии своевременного выполнять свои долговые обязательства, правительство вынуждено прибегать к их пролонгации, т.е удлинению сроков погашения или конверсии – уменьшению размеров выплачиваемых процентов по займам.

Основная цель выпуска займов в сегодняшней России – это покрытие дефицита бюджета и рефинансирование предыдущих займов. Это означает, что на ту сумму задоженности, которая должна быть погашена в данном году, осуществляется выпуск новых займов. Рост государственных расходов влечет за собой увеличение займов и долга, поэтом государственный внутренний долг тесно связан с государственным бюджетом как фактом своего происхождения, так и объемными показателями.

v Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание вовлекается во взаимодействие с функционированием всей национальной экономики и ее финансовой сферы.

Обозначим характер взаимодействия внешних заимствований с соответствующими сферами экономики страны. Прежде всего, важен характер опасности чрезмерного роста внешнего долга с позиций государственного бюджета, денежно-кредитной системы, международной кредитоспособности страны. Для государственного бюджета в 3-х звенном кредитном цикле (привлечение, использование, погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга связаны в основном со стадией его погашения; новые же займы для текущего бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые и другие обычные доходные источники, позволяют более гибко маневрировать на всех стадиях бюджетного процесса. В то же время неблагоприятно может складываться график платежей по внешнему долгу. В любом случае степень и последствия взаимодействия зависят главным образом от относительной величины накопившегося внешнего долга.

2. Внутренний долг

Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации” и обслуживается ЦБ РФ. Он обеспечивается активами, находящимися в распоряжении Правительства РФ и находится на обслуживании в ЦБ РФ. Российская Федерация не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если такие обязательства не были гарантированы РФ .

Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются регулярно несмотря на принятие соответствующих законодательных актов.

К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федерального займа с переменным и постоянными купонами (ОФЗ), облигации федерального государственного займа (ОГСЗ), облигации внутреннего валютного займа (« вэбовки»), к нерыночным – векселя Минфина, задолженность центральному банку и пр. В 1996г. внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. В целях увеличения срока заимствования и уменьшения % ставок в июле 1995г. были введены в обращение облигации федерального займа (ОФЗ). Технология размещения, обращения и погашения этих бумаг полностью совпадает с технологией выпуска ГКО, поэтому недостаток, присущий учету расходов по обслуживанию последних, в полной мере относится и к данному виду ценных бумаг.

Первая попытка российских денежных властей создать рынок государственных ценных бумаг, как известно, окончилась 17 августа 1998 г. полным провалом. Позитивная, по своей сути, идея отхода от эмиссионного финансирования дефицита федерального бюджета посредством предоставления ЦБ прямых кредитов правительству и их замена выпуском ценных бумаг реализовалась в то, что позднее было названо "пирамидой ГКО", а в конечном итоге - системным финансовым кризисом. Российское правительство объявило дефолт по государственным ценным бумагам, чем были вызваны валютный и банковский кризисы, а Россия фактически оказалась исключена из мировой финансовой системы.

Существование рынка внутреннего долга не является уникальным случаем в мировой практике - практически все страны мира, где финансовая сфера присутствует в более или менее оформленном виде и имеются хотя бы приблизительные очертания финансовых рынков, выпускают государственные ценные бумаги. Практически же уникальным случаем является как раз отказ от обслуживания внутреннего долга, с учетом возможности его монетизации или переоформления во внешние ценные бумаги. Тем не менее российское правительство пошло в августе 1998 г. именно на такой шаг, что было обусловлено комплексом проблем, накопившихся в результате стратегических (например,можно выделить высокую реальную доходность на начальном этапе развития рассматриваемого рынка) и тактических ошибок денежных властей.

К лету 1998 года на выплаты по ГКО/ОФЗ уходило до 70% доходов бюджета. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Гос.Дума. В результате из трех известных способов решения долговой проблемы – увеличение первичного профицита бюджета, эмиссии и дефолта правительство выбрало последнее. Девальвация рубля, с одной стороны, помогла еще в большей степени снизить объемы рублевых обязательств в долларовом выражении.

В настоящее время, а также в ближайшие 3-4 года (2000-2003 гг) платежный график по государственному внутреннему долгу будет во многом влиять на состояние денежного (рублевого) предложения, что, в свою очередь, предполагает определение роли Правительства в регулировании денежного обращения.

Заявленный Правительством уровень сбалансированности бюджета на ближайшие годы предполагает превышение выплат по внутреннему долгу над суммой средств, привлеченных с финансового рынка. При рациональном подходе к возможностям заимствований с внутреннего рынка по ставкам, превышающим уровень инфляции не более, чем на 30-50%, денежное предложение (по расчетам Минфина РФ) с рынка внутреннего долга составит в 2000 году – около 100 млрд.рублей, в 2002 году – 87 млрд.рублей и в 2003 году – 78 млрд.рублей. В текущем году указанный показатель составит около 80 млрд.рублей. Такой высокий уровень ожидаемого поступления средств с рынка государственного внутреннего долга связан, прежде всего, с погашением в течение рассматриваемого периода выпущенных в значительных объемах в 1997-1998 гг. с купонными расходами от 12 до 20% годовых. Кроме того, это связано с погашением, начиная с 2001 года, ОФЗ, выпущенных в ходе новации, отказом от привлечения длинных, дорогих заемных средств, а также выплатами через систему внутреннего долга компенсационных средств по долгам Советского Правительства, по обесцененным сбережениями в Сбербанке и т.д.

На 1 января 2000 года структура внутренних долговых обязательств РФ выглядет следующим образом:

| Вид заимствований | Сумма, млн.руб |

| Рыночные займы и реструктурированные ценные бумаги | 526024,08 |

| В том числе: | |

| облигации федеральных займов с постоянным купонным доходом (ОФЗ-ПД) | 413024,08 |

| облигации федеральных займов с фиксированным купонным доходом (ОФЗ-ФД) | 108000,00 |

| государственные сберегательный заем | 5000,00 |

| Нерыночные и целевые займы | 45338,00 |

| Задолженность по централизованным кредитам, переоформленная в векселя Минфина | 23725,53 |

| Государственные гарантии и обязательства по авалям векселей | 53212,39 |

|

ИТОГО |

648300,00 |

3. Внешний долг

По показателю «внешний долг/ВВП» Россия находится в числе наиболее проблемных стран, хотя до кризиса это соотношение составляло всего 30%. Объем ее внешних обязательств гораздо выше, чем аналогичные показатели в таких странах – экспортерах нефти, как Венесуэла и Мексика. Но если в других странах показатель общей внешней задолженности значительно превышает государственные обязательства, то в России это не так. Частный сектор фактически не имеет внешней задолженности, что, во-первых, свидетельствует о слабой инвестиционной привлекательности российской промышленности, а во-вторых, о том, что внешний долг не играет положительную роль в поддержании экономического роста, т.к. почти не используется для финансирования инвестиций (табл.1)

| Таблица 1. Государственный внешний долг стран emerging markets | |||

| Страна | Государственный внешний долг | ||

| млрд.долл. | % от ВВП | % от экспорта | |

| Индонезия | 145,0 | 91,4 | 293,1 |

| Бразилия | 385,6 | 75,2 | 803,0 |

|

Россия |

156,0 |

68,5 |

160,7 |

| Таиланд | 75,6 | 611 | 106,8 |

| Аргентина | 121,7 | 43,0 | 522,0 |

| Венесуэла | 38,1 | 37,5 | 182,3 |

| Мексика | 107,2 | 22,4 | 78,5 |

| Источник: МВФ, оценки Альфа-банка | |||

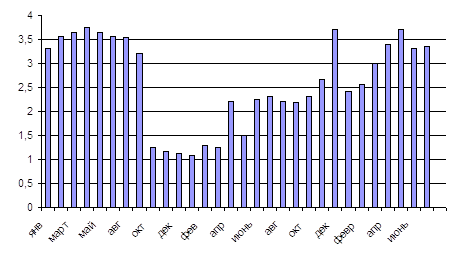

Несмотря на увеличение доходов российского бюджета в % от ВВП, в долларовом выражении они только сейчас выходят на докризисный уровень. Таким образом, если объемы выплат по внешним долгам в 1998 и 1999 гг. в номинальном выражении почти не отличались, то их доля в бюджетных доходах составила 31 и 45%. Кроме того, увеличение бюджетных доходов происходит на фоне исключительно благоприятной конъюнктуры, и ее ухудшение в дальнейшем может привести к снижению платежеспоспобности правительства (см.график)

|

Доходы федерального бюджета РФ (1998 – июль 2000 гг)

(Источник: МинфинРФ)

До кризиса система фиксированного валютного курса обеспечивала относительную предсказуемость расходов по обслуживанию внешнего долга. Девальвация и переход к плавающему курсообразованию сделали, с одной стороны, объемы ежегодных выплат менее прогнозируемыми в рублевом выражении.

После финансового кризиса внешний долг российского правительства был фактически разделен на две категории. В первую, которая подлежала обслуживанию, попали все кредиты, взятые в период с 1991 года собственно Россией: это были обязательства перед МВФ и Всемирным Банком, еврооблигации и двусторонние кредиты российского правительства. Во вторую – долги, унаследованные Россией от Советского Союза, по которым правительство отказалось платить в полном объеме, это были обязательства перед Парижским (в котором все вопросы решаются исходя из политической точки зрения) и Лондонским (куда входят в основном зарубежные банки-кредиторы, все вопросы решаются исходя из чисто коммерческого подхода)клубами, а также ОВВЗ 3-й серии.

По состоянию на сентябрь 2000 года полностью решен вопрос только с кредиторами Лондонского клуба. В феврале 2000 года после длительных переговоров правительству РФ удалось достичь договоренности, согласно которой из 32 млрд.долл. российского долга этой организации списывалось 33%, а оставшаяся часть переоформлялась в российские еврооблигации со сроками погашения 10 и 30 лет соответственно. Как ни странно, но реструктуризация не привела к снижению общего объема внешнего долга России. По условиям соглашения с кредиторами страна должна также выверить и переоформить в долговые бумаги обязательства советских внешнеторговых объединений. Оценки этой задолженности варьируются от 4 до 10 млрд.долл, так что после реструктуризации этих обязательств в евробонды общая задолженность РФ не изменится.

До сих пор не урегулирован вопрос о реструктуризации ОВВЗ 3-го транша на сумму 1,3 млрд.долларов, которые российское правительство не смогло погасить в мае 1999 года.

Что касается долга Парижскому клубу , то шансы хоть частично списать его ничтожно малы, т.к 1) Россия не входит в число стран, которые могли бы претендовать на рассмотрение такого вопроса в Парижском клубе. В 1996 году Всемирным банком и МВФ была разработана система помощи 41 стране, испытывающей трудности с обслуживанием внешнего долга. Россия не попадает под действие этой программы ни по одному показателю: ни по ВНП на душу населения (он должен быть ниже 695 долл.), ни по отношению дисконтированного объема долга к экспорту (он должен превышать 220%); 2) Россия является не просто должником Парижского клуба, она – еще и член клуба с 1997 года. На данный момент еще не было прецендента списания долга государству – члену клуба и скорее всего он создан не будет. Таким образом, несмотря на желание российского правительства использовать финансовый кризис для снижения общих объемов внешнего долга, ситуация для России по-прежнему остается напряженной. В частности, ожидаемый объем внешнего долга на конец 2000 года будет фактически эквивалентен его уровню в 1998 году (см.табл.2)

|

Табл. 2. Структура государственного внешнего долга РФ, млрд.долл. |

|||

| Статья внешнего долга | 01.01.2000 | 01.01.2001 | 01.01.2002 |

| Государственный внешний долг (включая долг бывшего СССР) | 152,0 | 150,1 | 149,8 |

| По кредитам правительств иностранных государств | 66,5 | 66,0 | 65,3 |

| В том числе: | |||

| задолженность официальным кредиторам Парижского клуба | 48,6 | 48,4 | 48,3 |

| задолженность бывшим странам СЭВ | 14,6 | 14,5 | 14,1 |

| По кредитам иностранных коммерческих банков и фирм | 39,4 | 39,1 | 39,1 |

| В том числе: | |||

| задолженность кредиторам Лондонского клуба | 30,1 | 29,8 | 29,8 |

| По кредитам международных финансовых организаций | 19,4 | 18,3 | 19,7 |

| Государственные ценные бумаги РФ, выраженные в иностранной валюте | 26,7 | 26,7 | 25,7 |

| В том числе: | |||

| еврооблигационные займы | 15,6 | 15,6 | 14,6 |

| ОВВЗ | 11,1 | 11,1 | 11,1 |

|

Источник: проект Федерального бюджета РФ на 2001 год |

|||

В то же время порядок выплат в 2003-2008 гг (табл. 3) показывает, что даже если Парижский клуб согласиться перенести большую часть своих требований на последующие годы, то без радикального изменения экономической ситуации вероятность долгового кризиса все равно очень велика. В связи с этим следует обратить внимание на практику принятия федеральных бюджетов с огромным бюджетным дефицитом. Именно продолжительный и значительный дефицит бюджета явился одной из основных причин стремительного роста объема государственного долга.

|

Табл. 3 График выплат по внешнему долгу в 2001-2010 гг.млрд.долл. |

||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

|

Всего |

11,9 |

12,9 |

17,1 |

10,5 |

12,9 |

11,4 |

12,3 |

14,6 |

10,3 |

10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

|

*После реструктуризации долга РФ Парижскому клубу Источники: Минфин РФ, оценки Альфа-банка |

||||||||||

Проблема внешней задолженности требует постоянного контроля, поскольку может оказывать очень серьезное негативное влияние на развитие страны в долгосрочной перспективе (например, финансовая изоляция в случае дефолта по внешнему долгу). Нельзя забывать, что глубокий более чем десятилетний кризис в Латинской Америке, сопровождавшийся длительным спадом производства и исключительно высокой инфляцией, был спровоцирован именно крупными внешними долгами.

4. Управление государственным долгом, его основные проблемы в РФ

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определение условий и выпуску новых государственных ценных бумаг.

Управление реальной динамикой долговых обязательств предполагает контроль за двумя важнейшими показателями – величиной государственного долга и стоимостью его обслуживания. В условиях экономического роста важны не абсолютные их размеры, а доля государственного долга в ВВП и соотношение реального процента (стоимости обслуживания за вычетом инфляционной составляющей) и темпа экономического роста. Это нетрудно показать, если представить процесс накопления долга в виде следующего уравнения:

(1) bt = (1+rt)* b(t - 1) + dt

(1+gt)

Где Bt – внутренний долг на конец периода t (в % к ВВП);

Rt – усредненный реальный процент ex post в этом же периоде;

Gt – темп роста ВВП (в %);

Dt – доля первичного дефицита бюджета (в % к ВВП).

|

В данном выражении не отражается валютная структура долга. Чтобы учесть динамику внутреннего и внешнего государственного долга, рассмотрим следующее уравнение(2):

где: B’t – внешний долг к концу периода Bt оцененный по обменному курсу рубля к доллару (в % к ВВП);

R’t – реальный процент за рубежом;

dt – темп прироста реального курса доллара.

Как видно из отношения (2), динамика реального государственного долга определяется двумя основными факторами: во – первых, долей первичного дефицита; во – вторых, соотношением процента по внутренним и внешним обязательствам, учитывающим динамику реального курса доллара и темп роста ВВП. Так, экономический подъем, сопровождаемый реальным повышением курса отечественной валюты, может заметно снизить долю внешнего долга по отношению к доле внутреннего. Определение направлений изменения структуры государственного долга должно учитывать все эти параметры и подчинятся логике задач, стоящих перед экономикой.

Политика сокращения государственного долга путем недофинансирования бюджетной сферы сопряжена с неоправданно высокими социальными издержками. Примером крайне нерационального ужесточения такой политики может служить Румыния в ее недавнем прошлом. К концу своей жизни Н.Чаушеску добился резкого сокращения государственного долга, снизив внешние обязательства до нуля. Однако жизненный уровень населения в тот период катастрофически упал – граждане вынуждены были жить в плохо отапливаемых помещениях, без света и горячей воды, зачастую недоедая. Вряд ли стоит повторять такой опыт.

Следует обратить внимание на необходимость расширения круга используемых долговых инструментов и в том числе таких нетрадиционных для практики управления государственным долгом как производные контракты. В широком смысле привлечение новых инструментов позволяет заполнять всевозможные сегменты рынка (открытие новых рынков, как правило, улучшает возможности индивидуальных инвесторов). В более узком смысле для минимизации стоимости обслуживания долга желательно использования схем хеджирования от валютного, процентного, политического и прочих рисков.

В этой связи эффективным инструментом управления государственным долгом должны стать так называемые своповые соглашения. Они могут заключаться с отечественными и зарубежными институтами и предусматривать обмен потоков процентных выплат по различным инструментам долга. Такой подход позволяет варьировать структуру государственных обязательств без существенных трансакционных издержек.

Минимизация стоимости обслуживания является стратегической задачей управления государственным долгом, а в более широком понимание - всей бюджетной – налоговой политике. Эта задача согласуется не только с чисто фискальными интересами, но и с потребностями стимулирования инвестиционной активности, а также с долгосрочной максимизацией благосостояния населения поскольку экономия текущих затрат по обслуживанию долга снижает налоговое бремя для будущих поколений.

С точки зрения долгосрочной стратегии управления долгом важно оптимизировать временную структуру % ставок. Рациональная стратегия удленнения сроков до погашения должна основываться на принципе целенаправленного формирования долговременной кривой доходности. Данная стратегия означает, что государство, используя свои возможности, репутацию, благоприятные условия и т.д., создают наиболее привлекательную временную структуру долга, беря за отправную точку облигации максимально возможной длительности. Например, если сложившаяся кривая доходности имеет отрицательный наклон, то можно выпустить небольшой по объему пилотный транш облигаций со сроком до погашения 15-20 лет на внутреннем и 25-30 на внешнем.

На практике Министерство финансов РФ занимает более пассивную позицию, следуя представлениям рынка об эффективности долгосрочных вложений. Но у российских инвесторов эти представления находятся пока еще на стадии формирования, а для мирового рынка, оперирующего долгосрочными финансовыми инструментами, предлагаемая стратегия оказалась бы вполне приемлемой. Дело в том, что «сверхдлинные» российские бумаги с фиксированным купоном были бы крайне выгодны для консервативных инвесторов, так как их доходности имеет устойчивую тенденцию к снижению. Возможно, государство не выиграет значительных сумм на таком пилотном транше, но связанные с ним издержки были бы относительно невелики. Гораздо важнее, что при этом формируется структура длинных процентных ставок, позволяющая существенно снизить долговременные затраты на обслуживание долга.

Заключение

Положение банкротства по выплате внутренних и внешних займов государства привело к обвалу банковской системы, фондового рынка и ещё больше усугубило состояние реального сектора экономики. Меры по выходу из глубокого затяжного экономического кризиса в России остаются всё теми же – создание условий для нормального развития промышленных предприятий и предприятий малого бизнеса – как основных источников налоговых доходов бюджета. В ближайшие годы принципиальными задачами фискальной политики являются: проведение налоговой реформы (ввод в действие налогового кодекса, повышение собираемости налогов); сокращение не эффективных бюджетных расходов и увеличение социальных расходов, важных в аспекте стимулирования экономического роста (на науку, образование, медицину). И особенного внимания, конечно же, требует ограничение наращивания нового долга.

Список использованной литературы.

1. «Финансы» уч.пособие под ред.А.М.Ковалевой, 3-е издание, Моска «Финансы и статистика» 2000 год.

2. «Государственные финансы в системе макроэкономического регулирования» В.Н.Сумароков, Москва «Финансы и статистика» 1996 год

3. «Финансовая система РФ» А.З.Дадашев, Д.Г.Чернин, Москва «Инфра-М» 1997 год

4. «Государственные и муниципальные финансы» А.М.Бабич, Л.Н.Павлова «ЮНИТИ» Москва 2000 год

5. «Финансы для вузов» уч-к для вузов под ред. Л.А.Дробозиной, «ЮНИТИ», Москва 1999 год

6. «Финансы» 7/2000, статья Б.И.Златкис «ситуация с госдолгом нуждается в аналитиках»

7. «Рынок ценных бумаг» № 5(164)2000, статьи М.Галкина «долги России» и А.Лусникова «внешний долг РФ: экспортный вариант «пирамиды» или ресурс для экономического возрождения страны?»

8. «Рынок ценных бумаг» № 20(179) 2000, статья Н.Орловой «российский государственный долг после дефолта»