Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Финансы малого предприятия

Реферат: Финансы малого предприятия

Содержание:

Введение.

Глава 1. Особенности формирования и развития финансов предприятий.

1.1. Сущность, функции и организация финансов предприятия.

1.2. Финансовые ресурсы предприятия.

1.3. Сущность финансового менеджмента и необходимость его

применения в деятельности предприятия.

1.4. Финансовое планирование на предприятии.

Глава 2. Анализ производственно-экономических и финансовых пози-

ций предприятия (на примере ООО "Инструмент-сервис").

2.1. характеристика производственного профиля предприятия.

2.2. Финансово-экономический анализ деятельности предприя-

тия ООО "Инструмент-сервис".

2.2.1. Анализ ликвидности и финансовой устойчивости

предприятия.

2.2.2. Анализ финансовых результатов, рентабельности и

деловой активности предприятия.

Глава 3. Пути повышения устойчивости финансового состояния хо-

зяйствующего субъекта.

3.1. Основные пути укрепления финансов предприятия.

3.2. Прогноз финансового состояния предприятия.

Заключение.

Список литературы.

Приложение 1.

Приложение 2.

Приложение 3.

Приложение 4.

ВВЕДЕНИЕ.

Настоящая дипломная работа посвящена рассмотрению становления и развития финансов предприятия. В качестве объекта исследования выбрано общество с ограниченной ответственностью «Инструмент-сервис» (далее ООО "Инструмент-сервис"), специализирующееся на выпуске промышленных продуктов.

Тема исследования звучит как: "Становление и развитие финансов предприятия (на примере ООО «Инструмент-сервис»)".

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния.

Теоретическая значимость данной дипломной работы состоит в обобщении и систематизации различных взглядов на финансы предприятий и управление ими. Методологическая значимость заключается в том, что в данной дипломной работе представлены методы и алгоритмы повышения эффективности использования финансовых ресурсов предприятий. Практическая значимость состоит в разработке проекта развития финансов предприятия, который может быть применен на практике.

Основной целью настоящей дипломной работы является разработка на основе проделанного анализа основных путей повышения устойчивости финансового состояния ООО «Инструмент-сервис».

Основными задачами данной дипломной работы являются: подробный анализ производственно-экономических и финансовых позиций ООО «Инструмент-сервис», выявление слабых и сильных сторон производственно-экономической и финансовой деятельности ООО «Инструмент-сервис», разработка основных путей укрепления финансов предприятия, а также составление прогноза финансового состояния ООО «Инструмент-сервис» на основе полученных аналитических данных.

При написании данной дипломной работы были использованы методы и инструментарий экономического анализа, метод анализа научно-методической

литературы, метод наблюдения, метод экспертных оценок, метод эксперимента.

В качестве базы для анализа были использованы данные бухгалтерского баланса и другие формы отчетности.

В процессе подготовки и написания данной работы были использованы и обобщены труды признанных специалистов в области финансового анализа и финансового менеджмента, которые указаны в библиографии.

Дипломная работа состоит из введения, трех частей, заключения, списка литературы и приложения.

В первой части, состоящей из трех параграфов, рассматриваются теоретические вопросы темы исследования, которые освещают сущность, функции и организацию финансов предприятия, особенности формирования финансовых ресурсов предприятия, сущность, методы и необходимость финансового менеджмента, а также специфика финансового планирования на предприятии в современных условиях.

Во второй части настоящей дипломной работы дана общая характеристика ООО "Инструмент-сервис» как объекта исследования, проанализирована его производственно-экономическая и финансовая деятельность.

В третьей части дипломной работы на основании полученных результатов в предыдущих двух главах представлены основные направления путей укрепления финансов предприятия и прогноз финансового состояния ООО «Инструмент-сервис», разработанные автором настоящей дипломной работы.

1. Особенности формирования и развития финансов предприятий.

В процессе развития рыночных отношений возникли негосударственные формы ведения хозяйства: акционерные общества (открытого или закрытого типа), товарищества, кооператив. Для этих предприятий характерна особая форма образования средств для их функционирования: уставный капитал (уставный фонд).

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли, определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Предельное количество участников ООО не должно превышать 50 человек. Если число участников превысит установленный размер, общество в течении года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

Общество с ограниченной ответственностью является, пожалуй, наиболее распространенной организационно-правовой формой коммерческих организаций в России. В соответствии с пунктом 3 статьи 87 ГК РФ правовое положение ООО определяется ГК РФ и специальным законом о ООО. С 01.03.1998г. вступил в действие Федеральный закон от 08.02.98г. N 14 ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон). Закон регламентирует вопросы организации, функционирования, регистрации и ликвидации ООО.

В числе прочих моментов, рассмотренных в Законе и подлежащих правовому регулированию, особое внимание уделено и становлению финансов ООО.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляется привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях рыночной экономики происходит смещение приоритетов в объектах и целевых установках системы управления объектом хозяйствования. При этом укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Такой подход был понятен и вполне естественен. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования.Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (по их субъективному мнению) структуру всех используемых ресурсов.

В условиях рыночной экономики эти ограничения в значительной степени снимаются (отменяются лимиты, снижается роль централизованного снабжения и др.), а эффективное управление предполагает оптимизацию ресурсного потенциала предприятия. В подобной ситуации резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое благополучие предприятия в целом, его владельцев и работников. Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, быстро трансформируемый непосредственно в любой другой вид ресурсов. В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия.

1.1. Сущность, функции и организация финансов предприятия.

Финансы - система экономических отношений, в процессе которых происходят формирование, распределение и использование централизованных и нецентрализованных фондов денежных средств в целях выполнения функций и задач хозяйствующего субъекта и обеспечения условий расширенного воспроизводства и удовлетворения социальных потребностей персонала. Упрощая вышесказанное, можно сказать, финансы субъектов хозяйствования, в частности малых предприятий, представляют собой денежные отношения, связанные с формированием и распределением финансовых ресурсов, которые формируются за счет таких источников, как: собственные и приравненные к ним средства; мобилизуемые на финансовом рынке как результат операций с ценными бумагами; поступающие в порядке перераспределения (3, с.24).

Финансы субъектов хозяйствования являются основным элементом в структуре финансовой системы государства.

Понятие "финансы" обычно ассоциируется с процессом движения денежных средств. Этот процесс имеет место не только в общественном масштабе, но и при распределении прибыли на предприятии, перечислении им налоговых платежей в доходы государственного бюджета, формировании различных денежных фондов.

Общим для многочисленных и многообразных финансовых процессов и

операций является то, что все они имеют денежную форму выражения. Денежный характер - главный признак финансовой сферы.

Однако финансы - это не сами деньги, а денежные отношения, посредством которых происходит распределение и перераспределение стоимости валового общественного продукта. В результате формируются денежные доходы и накопления у предприятий и государства, которые используются на расширенное воспроизводство и удовлетворение социальных и иных потребностей общества (16, с.56).

В структуре финансовых отношений финансы предприятий занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные блага. В составе финансов предприятий можно выделить следующие группы денежных отношений:

- связанные с формированием и использованием на предприятии целевых фондов денежных средств (уставного фонда, фонда развития производства, поощрительных фондов и др.);

- возникающие между предприятиями (в связи с уплатой и получением штрафов при нарушении договорных обязательств, внесением паевых взносов членами объединения, их участием в распределении прибыли и т.п.);

- складывающиеся у предприятий со страховыми организациями (в связи с формированием и использованием различного рода страховых фондов);

- образующиеся у предприятий с банками (в связи с получением банковских ссуд, их погашением и уплатой процентов по ним, а также в том случае, когда предприятие предоставляет банку свои свободные денежные средства во временное пользование за определенную плату);

- возникающие у предприятий с государством (в связи с уплатой в

бюджет налогов, перечислением средств в различные внебюджетные фонды);

- складывающиеся у предприятий с их вышестоящими управленческими структурами (25, с.231).

Сущность финансов как экономической категории отражается в их функциях. В финансовой литературе сложились две основные позиции по этому вопросу.

1.Финансы предприятий выполняют 2 функции: распределительную и контрольную.

2. Финансы имеют 3 функции: образование доходов (накопление капитала; осуществление расходов (распределительная); контроль эффективности (40, с.37).

Вторая позиция более широко толкует распределительную функцию.

Посредством финансового механизма происходит распределение финансов, то есть формирование фондов денежных средств и их использование по целевому назначению (уставный фонд, фонд развития производства, фонд материального поощрения, резервный фонд и т.д.).

Контролирующая функция финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в соответствующие фонды, эффективно ли они используются. Инструментом реализации контрольной функции финансов выступает финансовая информация. Она заключается в финансовых показателях, которые содержатся в бухгалтерской, статистической и оперативной отчетности предприятия. Финансовые показатели позволяют увидеть различные стороны работы предприятия и оценить результаты хозяйственной деятельности.

Таким образом, по экономической сущности финансы предприятий представляют собой денежные отношения по формированию и использованию денежных доходов и фондов предприятий.

Материальным носителем финансовых отношений являются финансовые ресурсы, которые находятся в распоряжении предприятий и предназначены для удовлетворения его производственных и социальных потребностей. Финансовые ресурсы представлены в форме прибыли, налогов, взносов на социальное страхование, резервных и страховых фондов (26, с.213).

1.2. Финансовые ресурсы предприятия.

Финансовые ресурсы предприятия - это денежные доходы, накопления и поступления, которые находятся в распоряжении предприятия. Они предназначены для выполнения финансовых обязательств перед бюджетом, банками, страховыми и другими организациями. Кроме того, финансовые ресурсы служат для осуществления затрат по расширенному воспроизводству, а также используются для экономического стимулирования работников предприятия. Они являются также материальными носителями финансовых отношений и используются в фондовой и нефондовой формах (38, с.135).

Источниками формирования финансовых ресурсов являются собственные средства предприятия и привлеченные им из разных источников.

Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства.

Согласно статье 14 Закона "уставной капитал общества составляется из номинальной стоимости долей его участников. Размер уставного капитала общества должен быть не менее 100-кратной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества. Размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях. Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов".

Согласно статье 15 Закона "вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку".

Согласно статье 17 Закона "увеличение уставного капитала общества допускается только после полной его оплаты...может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество".

Согласно статье 18 Закона "увеличение уставного капитала общества за счет его имущества осуществляется по решению общего собрания участников общества, принятому большинством не менее двух третей голосов от общего числа голосов общества...Решение об увеличении уставного капитала общества за счет имущества может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течении которого принято такое решение...Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества".

Увеличение уставного капитала общества за счет дополнительных вкладов его участников и вкладов третьих лиц, принимаемых в общество регулируется статьей 19 Закона. "Общее собрание участников общества большинством не менее двух третей голосов от общего числа голосов участников общества...может принять решение об увеличении уставного капитала общества за счет внесения дополнительных вкладов участниками общества. Таким решением должна быть определена общая стоимость дополнительных вкладов, а также установлена единая для всех участников общества соотношение между стоимостью дополнительного вклада и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада".

На момент регистрации общества уставный капитал должен быть оплачен его участниками не менее, чем наполовину. Оставшаяся неоплаченной часть уставного капитала общества подлежит оплате его участниками в течение первого года деятельности предприятия. Если общество нарушает это обязательство, то оно должно либо объявить об уменьшении своего

уставного капитала и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путем ликвидации.

Статья 30 Закона регулирует положения, связанные с созданием резервного и иных фондов общества.

В дальнейшем финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, различные целевые поступления, оплата содержания детей в дошкольных учреждениях, мобилизация внутренних ресурсов в строительстве и др.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. При этом используется продажа акций, облигаций, других видов ценных бумаг, выпускаемых данным предприятием, а также заемные средства в виде различных кредитов.

Кроме того предприятия могут получать финансовые ресурсы в порядке перераспределения (в виде выплат страхового возмещения от страховых компаний, от ассоциаций, концернов и отраслевых структур, в которые они входят). Основные финансовые ресурсы классифицируют следующим образом:

-

![]() образуемые

за счет собственных и приравненных к ним средств. Формируются за счет доходов

(прибыль от финансовых операций, прибыль от основной деятельности и другие виды

доходов) и поступлений (амортизационные отчисления, выручка от реализации

выбывшего имущества, паевые и иные взносы членов трудового коллектива);

образуемые

за счет собственных и приравненных к ним средств. Формируются за счет доходов

(прибыль от финансовых операций, прибыль от основной деятельности и другие виды

доходов) и поступлений (амортизационные отчисления, выручка от реализации

выбывшего имущества, паевые и иные взносы членов трудового коллектива);

- мобилизуемые на финансовом рынке (продажа собственных акций и других видов ценных бумаг, кредитные инвестиции);

- поступающие в порядке перераспределения (страховое возмещение по наступившим рискам, дивиденды и проценты по ценным бумагам других эмитентов, бюджетные субсидии, другие виды ресурсов) (23, с.38).

Формируемые из различных источников финансовые ресурсы дают возможность предприятию своевременно инвестировать средства в новое производство, обеспечивать при необходимости расширение и техническое перевооружение действующего предприятия, финансировать научные исследования, разработки и их внедрение.

Финансовое обеспечение воспроизводственных затрат может осуществляться в трех формах: самофинансирование, кредитование и государственное финансирование (38, с.56).

Самофинансирование основано на использовании собственных финансовых ресурсов предприятия. При недостаточности собственных средств оно может либо сократить некоторые свои расходы, либо воспользоваться средствами, мобилизуемыми на финансовом рынке на основе операций с ценными бумагами.

Кредитование - это такой способ финансового обеспечивания воспроизводственных затрат, при котором расходы покрываются за счет ссуды банка, предоставляемой на началах возвратности, платности, срочности.

Государственное финансирование производится на безвозвратной основе за счет средств бюджетных и внебюджетных фондов. Посредством такого финансирования государство целенаправленно перераспределяет финансовые ресурсы между производственной и непроизводственной сферой, отраслями экономики и территориями страны, между формами собственности, отдельными группами и слоями населения и т.д.

На практике все перечисленные формы финансирования затрат могут применяться одновременно. Главное - добиться между ними оптимального для данного периода соотношения. Это возможно лишь на основе активной финансовой стратегии, проводимой финансовыми службами предприятия. Оптимальным считается соотношение между собственными и заемными средствами, если оно составляет 2:1. Иными словами, собственные финансовые ресурсы должны превосходить заемные в 2 раза. В этом случае финансовое положение предприятия считается устойчивым.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи организациям финансово-банковской системы в связи с выполнением финансовых обязательств (внесение налогов в бюджет, уплата процентов банкам запользование кредитами, погашение ранее взятых ссуд, страховые платежи);

- инвестирование собственных средств в капитальные затраты на расширение производства и его техническое обновление;

- инвестирование финансовых ресурсов в ценные бумаги других фирм, приобретаемые на рынке;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство (41, с.246).

Для обеспечения бесперебойного финансирования процесса производства большое значение имеют финансовые резервы. В условиях перехода к рынку их роль значительно возрастает. Финансовые резервы способны обеспечить непрерывный кругооборот средств в воспроизводственном процессе даже при возникновении огромных потерь или наступлении непредвиденных событий. Финансовые резервы могут создаваться самими предприятиями за счет собственных финансовых ресурсов (самострахование), их управленческими структурами (на основе нормативных отчислений), специализированными страховыми организациями (методом страхования) и государством (резервные фонды).

За счет финансовых ресурсов формируются финансовые фонды, назначение которых состоит в подготовке условий, обеспечивающих удовлетворение постоянно меняющихся общественных потребностей.

1.3. Сущность финансового менеджмента и необходимость его применения.

С переходом к рыночным основам хозяйствования возрастает роль финансовых служб в изыскании финансовых источников развития предприятия. Поиск эффективных направлений инвестирования финансовых ресурсов, операции с ценными бумагами, своевременное привлечение заемных средств становятся основными в управлении финансами предприятия, образуя так называемый "финансовый менеджмент". Управление финансовыми ресурсами,

денежными потоками предприятия является одним из ключевых элементов всей системы современного управления, имеющим особое, приоритетное значение для сегодняшней России. Финансовый менеджмент представляет собой вид профессиональной деятельности, направленной на управление финансово-хозяйственным функционированием предприятия на основе использования современных методов. Он включает в себя:

- разработку и реализацию финансовой политики предприятия с применением различных финансовых инструментов;

- принятие решений по финансовым вопросам, их конкретизацию и разработку методов реализации;

- информационное обеспечение посредством составления и анализа финансовой отчетности предприятия;

- оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал, финансовое планирование и контроль;

- организацию аппарата управления финансово-хозяйственной деятельностью предприятия (3, с.142).

Методы финансового менеджмента позволяют оценить риск и выгодность того или иного способа вложения денег, эффективность работы предприятия, скорость оборачиваемости капитала и его производительность.

Задачей финансового менеджмента малого предприятия является выработка и практическое применение методов, средств и инструментов для достижения целей деятельности предприятия в целом или его отдельных производственно-хозяйственных центров - центров прибыли. При этом достигаются следующие цели: максимизация прибыли, достижение устойчивой нормы прибыли в плановом периоде, увеличение доходов предприятия. В конечном итоге все эти цели ориентированы на повышение доходов владельцев предприятий (26, с.188).

В задачи финансового менеджмента малого предприятия входит нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в рамках финансового управления. Например, фирма может отказываться от вложений в обновление основного капитала ради получения высоких текущих прибылей, но впоследствии это отразиться на конкурентоспособности ее продукции и приведет к снижению рентабельности производства, а значит к ухудшению положения предприятия на рынке.

В долгосрочном финансовом управлении прежде всего учитываются факторы риска и неопределенности. В конечном итоге, главное в финансовом менеджменте малого предприятия - принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между предприятием и источниками его финансирования, как внешними, так и внутренними.

Управление потоком финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте предприятия. Поток финансовых ресурсов составляют денежные средства:

- полученные в результате финансово-хозяйственной деятельности предприятия;

- приобретенные на финансовых рынках посредством получения кредитов;

- возвращенные предприятию в качестве платы за инвестированный капитал в виде процентов и дивидендов;

- инвестированные и реинвестированные в развитие хозяйственной деятельности предприятия;

- направленные на уплату налоговых платежей (18, с.242).

Функции и экономические методы финансового менеджмента предприятия можно подразделить на 2 блока: блок по управлению внешними финансами и блок по внутреннему учету и финансовому контролю.

Блок по управлению внешними финансами предполагает реализацию отношений фирмы с юридическими и хозяйственно-самостоятельными субъектами рынка, выступающими в качестве клиентов, заимодателей, поставщиков и покупателей.

Блок по внутреннему учету и финансовому контролю включает контроль за ведением производственного учета, составление сметы затрат, контроль за выплатой заработной платы и налогов, сбор и обработку данных бухгалтерского учета для внутреннего управления финансами и для предоставления данных отчетности, составление и контроль за правильностью финансовой отчетности (баланса, отчета и прибылях и убытках, отчета о движении денежных средств и т.д.), анализ финансовой отчетности и использование его результатов для внешнего и внутреннего аудита, оценка финансового состояния предприятия на текущий период и ее использование для принятия оперативных управленческих решений и в целях планирования.

Важнейшие решения, принимаемые в области финансового менеджмента малого предприятия, относятся к вопросам оптимизации структуры активов, определения потребностей в их замене или ликвидации, разработки методов и средств реализации инвестиционной политики, определении потребностей в финансовых ресурсах, управление портфелем ценных бумаг.

Инвестиционная политика предполагает 2 вида финансового управления: долгосрочного и краткосрочного, имеющих свои характерные черты. Краткосрочные инвестиционные решения направлены на определение структуры капитала малого предприятия на текущий период, который отражается в его балансе. Долгосрочные инвестиционные решения, именуемые стратегическими, направлены на обеспечение успешного функционирования малого предприятия в будущем. Они требуют использования современных методов анализа для выбора оптимальных направлений и путей развития предприятия на перспективу с учетом объективных закономерностей и специфики

развития российской экономики (27, с.97).

Для малого предприятия очень важны решения по выбору источников финансирования. Необходимо разработать и реализовать политику оптимального сочетания собственных и заемных средств для обеспечения наиболее эффективного функционирования предприятия, разработать и реализовать политику привлечения капитала на наиболее выгодных условиях и разработать оптимальную дивидендную политику.

Финансовый менеджмент есть такая организация управления финансами со стороны финансовых служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги.

Выбор источника покрытия затрат предприятия при нехватке собственных финансовых ресурсов зависит от целей инвестирования средств. Для покрытия краткосрочной и среднесрочной потребности в оборотных средствах целесообразно использовать ссуды кредитных учреждений. При осуществлении крупных капитальных вложений в расширение, техническое перевооружение или реконструкцию производства можно привлечь долгосрочный кредит или воспользоваться выпуском ценных бумаг.

Не менее важно для предприятия рационально использовать свободные финансовые ресурсы, находить наиболее эффективные направления инвестирования средств, приносящих предприятию дополнительную прибыль. Здесь важно уметь предвидеть динамику экономических процессов и профессионально владеть техникой совершения финансовых операций.

При инвестировании денежных средств в ценные бумаги работники финансовых служб должны соблюдать ряд требований с тем, чтобы добиться наибольшей доходности от подобных операций. Эти требования таковы:

- покупая акции (облигации) других предприятий, необходимо инвестировать только избыточные финансовые ресурсы, причем у предприятия всегда должна быть денежная наличность на случай предстоящих платежей. Денежная наличность может быть либо в форме денежного запаса на банковском счете предприятия, либо воплощена в высоколиквидных правительственных ценных бумагах;

- прежде чем приобрести акции (облигации) любого предприятия, необходимо всесторонне изучить его деятельность, проанализировать динамику его финансовых результатов. Лучше не полагаться на собственный анализ, а получить консультации у надежных экспертов. Не рекомендуется совершать сделку, располагая лишь конфиденциальной, непроверенной информацией о состоянии дел того предприятия, ценные бумаги которого намечается приобрести. Нельзя покупать акции фирм, не публикующих отчетов о своих доходах;

- нужно инвестировать средства в ценные бумаги нескольких предприятий, причем лучше, если они будут представлять разные отрасли экономики. Вложение всех финансовых средств только в один объект может оказаться неудачным, если это предприятие потерпит крах или окажется в тяжелой экономической ситуации;

- необходимо регулярно изучать финансовые отчеты тех предприятий, в акции (облигации) которых инвестированы денежные средства. При рассмотрении отчетных данных не следует ограничиваться лишь показателями балансовой и чистой прибыли, ее распределением, величиной и уровнем дивидендов; нужно определять и изучать динамику таких коэффициентов, как норма прибыли на акционерный капитал, уровень рентабельности, скорость оборота авансированных средств, соотношение собственных и заемных средств, и др. Положение дел на интересующем инвестора предприятии необходимо сравнить с общей ситуацией в соответствующей отрасли экономики;

- не рекомендуется отказываться от приобретения акций (облигаций) только из-за невысоких дивидендов процентов. Иногда лучше пойти на сравнительно невысокие дивиденды, если подтверждается стабильность и долгосрочный характер их получения. К примеру, в странах с развитой рыночной экономикой наибольшей популярностью у инвесторов пользуются ценные бумаги с твердофиксированным доходом. Инвестирование средств считается целесообразным, если норма доходности от инвестиций превышает процент, выплачиваемый кредитной системой за использование временно свободных денежных средств (38, с.245).

Роль финансовой политики в управлении малым предприятием определяется тем, что она затрагивает все стороны ее экономической деятельности - научно-техническую, производственную, материально-техническое снабжение, сбыт - и отражает в концентрированном виде влияние многочисленных внутренних и внешних факторов. В рамках единой финансовой политики малого предприятия определяются источники финансовых ресурсов и их распределение в рамках фирмы.

Трудно определить конкретные формы и методы проведения финансовой политики. И хотя в рамках отдельных фирм имеются существенные отличия в использовании конкретных форм и методов финансовой политики, можно говорить об общих ее чертах, принципах и инструментах. Важнейшие из них: распределение и перераспределение прибылей, финансирование и кредитование деятельности различных подразделений, определение структуры и характера внутрифирменных финансовых операций и расчетов по ним.

1.4. Финансовое планирование на малом предприятии.

Финансовый план малого предприятия взаимосвязан с другими аспектами планирования хозяйственной деятельности предприятия. К ним относятся планы по сбыту продукции, по сырью и материалам, по производству, по рекламе, по капиталовложениям, по привлечению ( возврату) денежных средств, по распределению доходов, а также расходные сметы (8, с.127).

Непосредственной основой финансового плана являются прогнозные расчеты по реализации продукции потребителю или план сбыта ее, исходя из заказов, прогнозов спроса на продукцию и товары, уровни продажных цен на них, других факторов рыночной конъюнктуры. На основе показателей сбыта рассчитываются объемы производства, затраты по изготовлению продукции, проведению работ и оказанию услуг, а также прибыль и другие показатели.

Назначение финансового плана предприятия, с одной стороны - прогноз среднесрочной финансовой перспективы, а с другой - определение текущих доходов и расходов предприятия. Финансовый план составляется предприятием на год с распределением по кварталам. В нем находят отражение доходы и расходы по статьям и пропорции в распределении средств. Следует отметить, что в рамках годового и квартального финансовых планов не проявляется влияние внутримесячных отклонений от планов деятельности предприятия, оказывающих влияние на финансовое состояние предприятия в течении месяца, что чаще случается в течении первой половины месяца, когда предприятия обычно испытывают сбои в связи с недопоступлением в течение договорных сроков материально-технических ресурсов.

Помимо баланса доходов и расходов финансовый план содержит расчеты ряда основополагающих показателей: прибыли от промышленной деятельности, амортизационных отчислений на восстановление основных фондов, поступлений средств в порядке долгосрочного и среднесрочного кредитования, процентов банков по кредитам, финансовых результатов от других видов деятельности и т.д.

Состав показателей планового баланса доходов и расходов малого предприятия представляет собой определенную систему, позволяющую в рамках каждого периода планирования определять источники затрат, их соотношения, степень и направления использования, распределения источников и сбалансированность.

Так, оставшаяся после уплаты налогов часть прибыли малого предприятия обращается на нужды предприятия, включая создание финансового резерва, финансирование капитальных вложений и прироста оборотных средств, выплаты процентов банкам за предоставляемые ими кредитные ресурсы, дивидендов учредителям и на другие цели.

Финансирование затрат по капитальным вложениям осуществляется на малом предприятии за счет амортизационных отчислений на полное восстановление основных фондов, вовлечения в инвестиционный процесс сверхнормативных запасов оборудования, машин и материалов, прибыли, направляемой на реинвестирование, и из других источников.

Специфические вопросы возникают в процессе финансового планирования совместных предприятий, среди которых, например, унифицирование состава показателей расходной и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д.

Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Результаты анализа позволяют заинтересованным лицам и организациям принимать решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы и ее возможности на предстоящие годы.

Финансовая отчетность - важный инструмент финансового менеджмента. Основными формами финансовой отчетности являются: бухгалтерский баланс, отчет о прибыли, отчет об изменениях в финансовом положении и отчет о движении денежных средств, а также примечания к отчетности.

Важнейшие виды анализа для целей финансового менеджмента - изучение отчетности, горизонтальный, вертикальный, трендовый анализ отчетности, а также анализ финансовых коэффициентов.

Главные коэффициенты отчетности, используемые в финансовом управлении:

- коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент срочной ликвидности и чистые оборотные средства;

- коэффициенты деловой активности (эффективности использования ресурсов): оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость собственного капитала;

- коэффициенты рентабельности: рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала;

- коэффициенты структуры капитала: коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов (2, с.58).

Важным инструментом финансового менеджмента является не только анализ уровня и динамики данных коэффициентов в сравнении с определенной базой, но и определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

При проведении финансового анализа деятельности предприятия необходимо также учитывать динамику показателей его финансовой устойчивости, так как прочность финансов малого предприятия выступает как критерий его рыночной позиции. Залог выживаемости предприятия - его стабильность. Чтобы предприятие могло эффективно действовать на рынке и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, работниками, местными органами власти, государством. После всех расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть по крайней мере не ниже запланированного.

Несмотря на простоту и оперативность финансовых коэффициентов при принятии финансовых решений необходимо учитывать ограниченность этих показателей. При проведении финансового анализа хозяйственной деятельности малого предприятия следует учитывать следующие моменты.

Анализ денежного оборота малого предприятия должен быть основан на полной и достоверной информации, отражаемой в финансовой отчетности, часть из которой является обязательной, а часть используется для успешной организации деятельности финансового менеджера.

Важнейшие составляющие анализа денежного оборота предприятия - анализ оборота основных средств, оборотных средств и финансовых результатов.

При анализе основных средств исходным моментом является их денежная оценка, включающая первоначальную, восстановительную, остаточную и рыночную стоимости. Основные средства малого предприятия, а также оборот по их реализации служат объектом налогообложения. В то же время для обновления основных средств предприятия получают налоговые льготы. Воспроизводство основных средств включает их ввод, выбытие и прирост. Большое значение имеет процесс расширенного воспроизводства основных средств, означающий их расширение и обновление на новой технологической основе. Воспроизводство основных средств обеспечивают капитальные вложения, осуществляемые в форме реальных инвестиций (22, с.48).

В анализе оборотных средств основное место занимают запасы товарно-материальных ценностей. Оценка их производится обычно по средним фактическим ценам закупки (22, с.56).

Основная часть затрат на производство и реализацию продукции, работ и услуг относится на себестоимость, издержки производства и обращения. Часть затрат относится на финансовые результаты. Перечень затрат, включаемых в себестоимость, определен нормативными документами. За счет экономии затрат, рационального использования материальных ресурсов обеспечивается повышение прибыли.

Поступление выручки от реализации продукции во многом зависит от порядка расчетов между поставщиком и потребителем, формы расчетов устанавливаются ими в договоре или контракте. Наиболее распространены расчеты платежными поручениями, реже чеками и аккредитивами.

При безналичных расчетах отгрузка и оплата товаров не совпадают по времени, что приводит к появлению кредиторской или дебиторской задолженности, которая подвергается тщательному анализу.

Эффективное использование оборотных средств означает ускорение их оборачиваемости и высвобождение из оборота, что является дополнительным источником прироста оборотных средств.

Цель предпринимательской деятельности - получение прибыли, поэтому завершающим этапом анализа денежного оборота предприятия является анализ финансовых результатов.

Финансовый план предприятия обеспечивает взаимоувязку финансовых показателей, распределение доходов и образование фондов денежных средств. Стратегический финансовый план - это одна из коммерческих тайн предприятия. Планирование финансовых ресурсов и вложений гарантирует выполнение обязательств перед бюджетом, банками и обеспечивает финансирование предпринимательской деятельности.

Конкретизируем теоретические постулаты на примере общества с ограниченной ответственностью «Инструмент-сервис».

2. Анализ производственно-экономических и финансовых позиций предприятия (на примере ООО «Инструмент-сервис»)

2.1. Характеристика производственного профиля предприятия

ООО «Инструмент-сервис» является экономически и хозяйственно самостоятельным, имеет собственный баланс, рублевый и валютные счета.

Миссия данного предприятия – четко выраженная причина ее существования – создание условий и обеспечение развития подшипникового производства для более полного удовлетворения потребностей машиностроения и нужд населения в автомототранспортных средствах. Разработка экономической политики этого предприятия предполагает определение цели и стратегию его развития на ближнюю и дальнюю перспективы. Одной из главных целей ООО «Инструмент-сервис» является обеспечение оптимальной рентабельности при имеющемся наборе видов деятельности. Ведется постоянная работа по обеспечению устойчивого положения фирмы – решение социальных вопросов, усиление конкурентоспособности за счет улучшения качества и снижения издержек продукции. Параллельно ведется работа по разработке новых направлений развития новых видов деятельности – разработка новых видов продукции, диверсификация продукции.

Основными видами деятельности ООО являются:

1. производство и ремонт подшипников, товаров народного потребления и другой продукции, не запрещенной законом;

2. оказание транспортных, посреднических, бытовых и других услуг населению, предприятиям и организациям как Российской Федерации, так и за границей;

3. строительство промышленных и гражданских зданий и сооружений;

4. изготовление строительных материалов;

5. производство продукции научно-технологического назначения, нестандартного оборудования и технологий;

6. торгово-закупочная деятельность, приобретение по бартеру товаров и их продажа через собственные магазины или посредников.

Предприятие специализируется на выпуске подшипников, пылесосов, хоз. инструментов, авто принадлежностей, мебельной фурнитуры, станкостроении, нанесении покрытий на зубные протезы.

В 1998 году ООО «Инструмент-сервис» достигнут рост экспортных поставок по отношению к предыдущему году на 4% в количественном выражении и рост экспортной выручки на 10,3%. Из анализа зарубежных рынков наиболее перспективными в 1999 году являются рынки Италии, США, Испании, Латинской Америки и стран Восточной Европы (Польша, Словакия). Благоприятно в смысле поступления заказов складывается ситуация на немецком рынке, ведется работа с фирмами по согласованию цен. Активизировалась работа по возобновлению связей с иностранными партнерами на итальянском, испанском рынках и рынке США. Наиболее реальные результаты можно достичь на Испанском рынке, где уровень цен позволяет предприятию конкурировать с другими производителями.

2.2. Финансово-экономический анализ деятельности предприятия ООО «Инструмент-сервис».

Финансовое состояние предприятия характеризуется размещением его средств и источников их формирования. Основными показателями для оценки финансового положения являются: обеспеченность собственными оборотными средствами и их сохранность, состояние нормируемых запасов товарно-материальных ценностей, состояние и динамика дебиторской и кредиторской задолженности, оборачиваемость оборотных средств, оценка и прогноз платежеспособности предприятия.

Цель финансового анализа – оценка прошлой деятельности предприятия на данный момент, а также оценка будущего потенциала предприятия. Анализ финансового состояния хозяйствующего субъекта включает:

1. предварительный анализ;

2. анализ платежеспособности и финансовой устойчивости;

3. анализ ликвидности баланса;

4. анализ рентабельности и деловой активности;

5. анализ финансовых результатов;

6. анализ финансовых коэффициентов.

2.2.1. Анализ ликвидности и финансовой устойчивости предприятия

Результатом предварительного анализа является общая оценка финансового состояния предприятия, а также определение платежеспособности и удовлетворительной структуры баланса предприятия.

Для общей оценки динамики финансового состояния предприятия сгруппируем статьи баланса в определенные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Рассмотрим аналитическую группировку и анализ статей актива баланса (табл.1 , рис. 2) (см..Приложение 1,2).

Анализ активов предприятия (табл. 1, рис.2) показал увеличение доли основных средств и прочих внеоборотных активов в структуре имущества предприятия с 52,05 % в 1994 году до 54,33 % в 1998 году. Основной причиной этого является переоценка основных фондов предприятия. Доля запасов и затрат незначительно снизилась за анализируемый период с 29,11 % до 21,70 %. Это связано с увеличением объема производства и реализации продукции, а также с увеличением незавершенного производства. За последние 5 лет резко увеличилась доля дебиторской задолженности с 6,50 % в 1994 году до 17,80 % в 1998 году, что обусловлено неплатежеспособностью потребителей продукции. Доля денежных средств и краткосрочных финансовых вложений резко изменилась в 1998 году по сравнению с 1994 годом с 12,35 % до 0,30 %. Это связано с задержкой поступления средств на расчетный счет предприятия от покупателей и заказчиков, введением системы взаимозачетов.

Рассмотрим аналитическую группировку и анализ статей пассива баланса (табл. 2, рис. 3) (см.Приложение 3, 4).

Из данных таблицы 2 и рисунка 3 можно сделать следующие выводы: произошло увеличение роли источников собственных средств в пассивах с 52,17 % в 1994 г. до 54,43 % в 1998 г. Незначительное уменьшение доли заемного капитала с 47, 83 % до 45,57 % в 1998 г. Привлечение долгосрочных кредитов вообще не осуществлялось, а доля краткосрочных кредитов снизилась с 4,10 в 1994 г. до 2,30 в 1998 г. Сложности в реализации продукции, задержки платежей, инфляционные ожидания, повышение цен на материальные ресурсы привели к увеличению кредиторской задолженности на 10,97 пунктов.

Анализ ликвидности баланса (таблица 3) позволяет оценить кредитоспособность предприятия, т. е. способность расчетов по своим обязательствам.

Из таблицы 3 видно, что за 5 лет (1994-1998 гг.) баланс не выполняет четыре условия ликвидности, а имеет одно или несколько условий невыполнения, отсюда можно сделать вывод, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. В реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Для наиболее комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности.

Таблица 3

Анализ ликвидности баланса ООО «Инструмент-сервис»

| Актив | Значение, тыс. руб. | Пассив | Значение, тыс. руб. | ||||||||

| 1994 | 1995 | 1996 | 1997 | 1998 | 1994 | 1995 | 1996 | 1997 | 1998 | ||

|

Наиболее ликвидные активы Быстро реализуемые активы Медленно реализуемые активы Трудно реализуемые активы Коэффициент ликвидности |

12936 6798 30495 54512 |

58534 16280 91782 191551 |

13570 75413 110428 405659 |

856 73249 136928 393049 |

718 100467 122475 306708 |

Наиболее срочные обязательства Краткосрочные обязательства Долгосрочные пассивы Постоянные пассивы |

44723 4294 - 54649 0,55 |

144910 19372 - 19303 061 |

181884 17166 - 406961 0,44 |

205648 27343 - 396600 0,36 |

250028 12998 - 307269 0,35 |

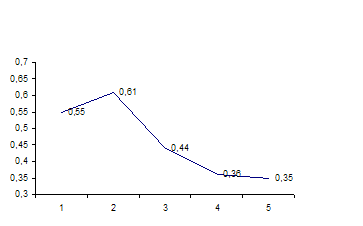

Более наглядно уменьшение коэффициента ликвидности можно проследить на графике (рис. 4).

|

|

Рис. 4. Динамика коэффициента ликвидности в период 1994 – 1998 г.г.

Из рисунка 4 видно, что в 1998 г. показатель ликвидности снизился по сравнению с 1994 г. на 0,20 пунктов.

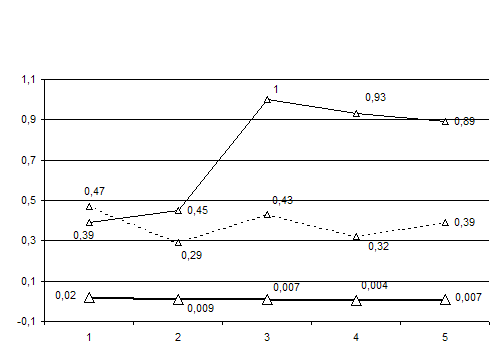

Для оценки платежеспособности используются три основных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств (табл. 4).

Таблица 4

Анализ показателей ликвидности активов баланса

ООО «Инструмент-сервис»

| Наименование коэффициента | Нормативное значение | 1994 год | 1995 год | 1996 год | 1997 год | 1998 год |

|

|

|

Коэффициент абсолютной ликвидности Промежуточный коэффициент покрытия (критический коэффициент ликвидности) Коэффициент текущей ликвидности (коэффициент покрытия) |

> 0,2-0,7 > 1,5 > 1,0-2,0 |

0,02 0,47 0,39 |

0,009 0,29 0,45 |

0,007 0,43 1 |

0,004 0,32 0,93 |

0,007 0,39 0,89 |

![]() Рис. 5. Динамика изменения

показателей ликвидности активов ООО «Инструмент-сервис»

Рис. 5. Динамика изменения

показателей ликвидности активов ООО «Инструмент-сервис»

Исходя из данных таблицы 4 и рисунка 5 можно сделать вывод о неудовлетворительной структуре баланса и отнести данное предприятие к неплатежеспособным. Но такое заключение часто является спорным, так как нет серьезных обоснований того, что нормативное значение коэффициента текущей ликвидности должно быть равно двум. К тому же, как показали обследования различных предприятий, 80 % из них можно объявить неплатежеспособными. Следовательно, критерии неплатежеспособности предприятия определены без учета действия независящих от предприятия факторов, связанных с кризисным состоянием экономики.

Еще одна важная задача анализа финансового состояния – исследование абсолютных показателей финансовой устойчивости предприятия. Рассмотрим анализ финансовой устойчивости в динамике за 5 лет. Анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния (таблица 5).

Таблица 5.

Анализ финансовой устойчивости ООО «Инструмент-сервис», тыс. руб.

| Показатели | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

|

Источники собственных средств. Основные средства и иные внеоборотные активы Наличие собственных оборотных средств. Долгосрочные кредиты и заемные средства. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат. Краткосрочные кредиты и заемные средства. Общая величина основных источников формирования запасов и затрат. Величина запасов и затрат Излишек (+) или недостаток (-) собственных оборотных средств. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат. Тип финансовой устойчивости |

54649 54521 128 - 128 4294 4422 30495 -30367 -30367 -26073 кризисный |

193013 191551 1462 - 1462 19372 20834 91782 -90320 -90320 -70948 кризисный |

406961 405659 1302 - 1302 17166 18468 110428 -109126 -109126 -91960 кризисный |

396600 393049 3551 - 3551 27343 30894 136928 -133377 -133377 -106034 кризисный |

307269 306708 561 - 561 12998 13559 122475 -121914 -121914 -108916 кризисный |

Из таблицы 5 видно, что в соответствии с показателями обеспеченности запасов и затрат собственными и заемными источниками, предприятие ООО «Инструмент-сервис» имеет кризисное финансовое состояние. Чтобы снять финансовое напряжение, предприятию необходимо выяснить причины изменения в 1998 году следующих статей материальных оборотных средств: производственные запасы, незавершенное производство, готовой продукции и товаров.

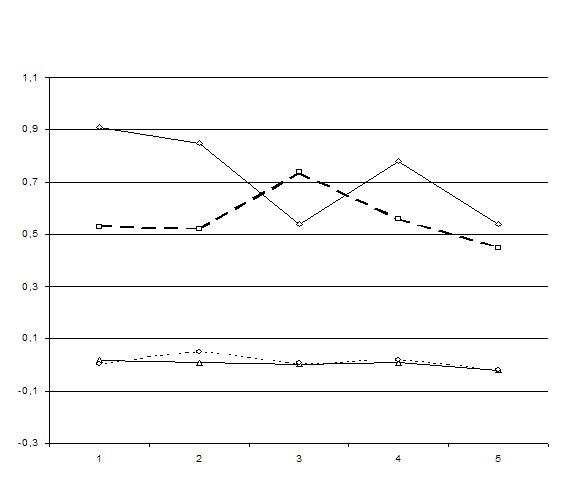

Для оценки рыночной устойчивости рассчитывают также некоторые финансовые коэффициенты (таблица 6).

Таблица 6.

Финансовые коэффициенты рыночной устойчивости

Наименование показателей |

Нормативное значение | 1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

Коэффициент автономииКоэффициент соотношения заемных и собственных средств Коэффициент маневренности собственных средств Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

> 0,5 < 1 < 0,5 > 0,6-0,8 |

0,53 0,91 0,002 0,004 |

0,52 0,85 0,008 0,05 |

0,74 0,54 0,003 0,006 |

0,56 0,78 0,01 0,02 |

0,45 0,87 -0,02 -0,02 |

Из таблицы 6 видно, что за анализируемый период коэффициент автономии в период с 1994-1997 гг. не опускался ниже своего нормативного значения, а в 1998 г. мы видим снижение коэффициента до 0,45, что свидетельствует об уменьшении финансовой независимости предприятия, и увеличении риска финансовых затруднений в будущие периоды.

Так как коэффициент соотношения заемных и собственных средств не превышает единицы, то, следовательно, собственные средства значительно больше заемных, что положительно характеризует деятельность предприятия.

Коэффициент маневренности в 1998 г. имеет тенденцию к снижению, что говорить о незначительной части собственных средств предприятия, находящихся в мобильной форме. Это связано с материалоемкостью производства и значительной длительностью производственного цикла. По коэффициенту обеспеченности нематериальных запасов собственными оборотными средствами видно, что предприятие не обеспечивает запасы и затраты собственными источниками финансирования.

|

|

![]()

![]() Для более наглядного анализа

коэффициентов финансовой устойчивости построим графики (рис. 6).

Для более наглядного анализа

коэффициентов финансовой устойчивости построим графики (рис. 6).

Рис. 7. Динамика показателей рыночной устойчивости

2.2.2. Анализ финансовых результатов, рентабельности и

деловой активности предприятия в период с 1994 по 1998г.

Конечный финансовый результат деятельности предприятия, балансовая прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (прибыли или убытка) от прочей реализации, доходов и расходов от вне реализационных операций.

Формализованный расчет балансовой прибыли рассчитывается по следующей формуле:

рб = ± рр ± рпр +рвн,

где:

рб – балансовая прибыль или убыток;

рр – результат от реализации товарной продукции (работ, услуг);

рпр – результат от прочей реализации;

рвн – результат (доходы и расходы) от вне реализационных операций.

Финансовые результаты деятельности предприятия характеризуются также показателями выручки от реализации продукции, суммой налога на добавочную стоимость.

Выручка от реализации продукции свидетельствует о завершении производственного цикла предприятия, возврате авансированных на производство средств предприятия в денежную наличность в начале нового витка в обороте средств. После вычета из выручки от реализации продукции суммы НДС и акцизов, а также затрат на производство реализованной продукции получают чистый результат (прибыль или убыток) от реализации.

Прибыль от реализации может быть рассчитана по формуле:

Рр = Nр – Sр – Pд,

где:

Рр – результат от реализации продукции;

Nр – выручка от реализации продукции;

Sр – затраты на производство реализованной продукции;

Рд – налог на добавленную стоимость и акцизы.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Наряду с абсолютной оценкой рассчитывают также относительную эффективность хозяйствования – показатели рентабельности.

Прибыль – важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: во-первых, исследование изменений каждого показателя за текущий анализируемый период; во-вторых, исследование структуры соответствующих показателей и их изменений; в-третьих, изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых показателей за ряд отчетных периодов. Для оценки и анализа уровня и динамики показателей финансовых результатов деятельности предприятия составим таблицу 7.

Таблица 7.

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия ООО «Инструмент-сервис», тыс. руб.

Показатель |

1996 г. | 1997 г. | 1998 г. | Темп роста 97 г. к 96 г. (%) | Темп роста 98 г. к 96 г. (%) |

|

Выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов Затраты на производство реализованной продукции (работ, услуг) Прибыль от реализации продукции (работ, услуг) Результат от прочей реализации Сальдо доходов и расходов от внереализационных операций Балансовая прибыль Чистая прибыль, остающаяся в распоряжении предприятия |

363394 335690 27703 -9644 15657 18564 13428 |

384158 360318 23840 -6232 1335 18943 13235 |

324865 321065 3800 10551 717 15068 9794 |

105,7 107,3 86,1 - 8,5 102,0 98,6 |

90,4 95,6 13,1 - 4,6 81,2 72,9 |

Из таблицы 7 видно, что балансовая прибыль 1998 г. снизилась по сравнению с 1996 г. на 81,2 % и почти на такую же величину понизился показатель чистой прибыли остающейся в распоряжении предприятия. Также резко снизилась в сторону уменьшения прибыль от реализации продукции с 27703 тыс. руб. в 1996 году до 3800 тыс. руб. в 1998 году. На это уменьшение повлияло изменение следующих факторов: изменение отпускных цен на продукцию (в сравнении с 1996 годом средняя цена подшипника в 1998 году увеличилась на 16,5 %), изменение цен на материалы, тарифов на энергию и перевозки, тарифных ставок оплаты труда.

В 1998 году продолжался рост цен на все виды материальных, энергетических и других ресурсов: на металл на 4,4 %, на электроэнергию на 21,5 %, на пар и горячую воду на 21,2 %, на промышленную воду на 21,2 %, на газ на 6,4 %.

Уменьшение объема продукции.

Основной причиной снижения производства подшипников является недостаток ресурсов для своевременного обеспечения производства металлом, инструментом и другими материалами.

Изменение себестоимости.

Себестоимость продукции увеличилась по следующим факторам: рост цен на металл и энергоресурсы.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Основные показатели рентабельности можно объединить в следующие группы:

- показатели, рассчитанные на основе прибыли;

- показатели, рассчитанные на основе производственных активов;

- показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемых в отчетности предприятия. Рассмотрим с помощью методов факторного анализа влияние излишней рентабельности продукции за счет факторов изменения цены продукции и ее себестоимости.

Обозначим рентабельность продукции базисного и отчетного периодов через К0 и К1 соответственно.

К0 = ![]() ; К1 =

; К1 = ![]()

DК = K1 – К0 , где

К1, К0 – прибыль от реализации отчетного и базисного периода;

N1, N0 – реализация продукции;

S1, S0 – себестоимость продукции;

DК – изменение рентабельности за анализируемый период;

DК96-97 = - 0,14 DК97-98 = -0,04

Влияние фактора изменения цены на продукцию определяется расчетом (по методу ценных подстановок):

DКN = ![]() -

- ![]()

DКN96-97 = - 0,19 DКN97-98 = -0,01

Соответственно, влияние фактора изменения себестоимости состоит:

DКS = ![]() -

- ![]()

DКS96-97 = 0,048 DКS97-98 = - 0,03

Сумма факторных отклонений даст общее изменение рентабельности за период:

DК = DKN + DКS ;

DК96-97 = - 0,14 DК97-98 = - 0,04

Вторая группа показателей рентабельности формируется на основе расчета уровней рентабельности в зависимости от изменений размера и характера авансированных средств.

Числовая оценка влияния отдельных факторов на уровень рентабельности определяется по методу ценных подстановок, или интегральному методу оценки факторных влияний (табл. 8).

Таблица 8.

Анализ уровня рентабельности производства на предприятии

ООО «Инструмент-сервис»

| Показатели | 1996 г. | 1997 г. | 1998 г. |

|

Балансовая прибыль, тыс. руб. Реализация продукции в ценах без налога на добавленную стоимость, тыс. руб. Среднегодовая стоимость основных фондов, тыс. руб. Среднегодовые остатки материальных оборотных средств, тыс. руб. Среднегодовая стоимость производственных фондов Коэффициент фондоемкости продукции, коп. Коэффициент закрепления оборотных средств, коп. Прибыль на рубль реализованной продукции, коп. Уровень рентабельности предприятия |

18564 363394 407310 167089 574399 1,1 0,46 0,05 3,2 |

13542 334994 378494 210708 589202 1,1 0,63 0,04 2,3 |

15068 324365 377483 234269 611752 1,2 0,72 0,05 2,46 |

Из таблицы 8 видно, что уровень рентабельности в 1996 году составил 3,2 %, в 1997 г. – 2,30 %, а в 1998 г. – 2,46 %, т. е. наблюдается снижение рентабельности с 1997 г. на 0,9 пункта, и ее увеличение в 1998 г. на 0,16 пунктов.

Влияние факторов, оказавших воздействие на изменение уровня рентабельности, определяется из следующих расчетов:

1) уменьшение доли прибыли на рубль реализованной продукции в 1996-1997 гг. привело к понижению уровня рентабельности на – 0,02 пункта

(0,03 – 0,05), где 0,03 = 0,04 : (1,1 + 0,46) х 100 %,

а увеличение доли прибыли на рубль реализованной продукции в 1997-1998 гг. привело к росту уровня рентабельности на 0,6 пунктов (2,9 – 2,30), где 2,9 = 0,05 : (1,1 + 0,63) х 100 %.

2) увеличение фондоемкости, т. е. уменьшение фондоотдачи основных производственных фондов в 1997-1998 гг. привело к снижению рентабельности на – 0,2 пункта.

(2,7 – 2,9), где 2,7 = 0,05 : (1,2 + 0,63) х 100 %

1996-1997 гг.: 0 пунктов (0,03 – 0,03), где 0,03 = 0,04 : (1,1 + 0,46) х 100%

3) увеличение коэффициента закрепления материальных оборотных средств, т. е. замедление их оборачиваемости привело к снижению рентабельности производства на – 0,24 пункта в 1997-1998 гг. (2,46 – 2,7), а в 1996-1997 гг. на 2,30 пунктов.

Таким образом, общее снижение рентабельности по факторам в 1996-1997 гг. составляет 0,9 %, а в период 1997-1998 гг. общее увеличение по факторам составляет 0,16 %, что соответствует общему изменению рентабельности производства.

Третья группа показателей рентабельности формирования на базе уровня рентабельности аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Важнейшее значение для увеличения рентабельности производства имеют экономное, рациональное использование всех имеющихся ресурсов, систематический рост фондоотдачи, ускорение оборачиваемости оборотных средств, снижение издержек производства, неуклонное повышение рентабельности является важнейшим направлением роста эффективности производства.

Значит, резервы повышения рентабельности и ликвидации убыточности могут быть вскрыты в результате анализа использования материальных, трудовых и денежных ресурсов, усиления режима экономии и бережливости, устранения всевозможных потерь, убытков и непроизводительных расходов, совершенствования нормирования и экономического стимулирования.

Большое значение для анализа производственно-хозяйственной деятельности предприятия имеет анализ показателей деловой активности (таблица 9).

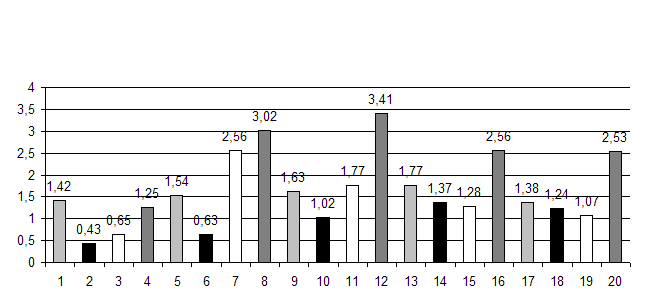

Таблица 9.

Анализ показателей деловой активности ООО «Инструмент-сервис»

Показатели |

1994 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. |

|

Коэффициент фондоотдачи Коэффициент оборачиваемости мобильных средств Коэффициент оборачиваемости средств в расчетах (в оборотах) Коэффициент оборачиваемости средств в расчетах (в днях) Коэффициент оборачиваемости кредиторской задолженности (в днях) Коэффициент оборачиваемости собственного капитала (в оборотах) Оборачиваемость запасов (в оборотах) Оборачиваемость запасов (в днях) |

0,435 1,421 3,32 109 172,23 0,65 1,25 300 |

0,634 1,543 18,51 19,431 102,037 2,56 3,02 231 |

1,025 1,638 4,831 75,223 136,429 1,77 3,41 106 |

1,371 1,777 5,244 68,644 192,716 1,284 2,56 141 |

1,24 1,387 3,234 111,333 277,069 1,078 2,53 144 |

По данным таблицы 9 изобразим динамику показателей деловой активности на графике (рис. 8).

По данным таблицы 9 и рисунка 8 видно, что показатель общей оборачиваемости в 1994 году составил 0,44, а в 1998 г. – 1,24, т. е. увеличился на 0,8 пунктов. Рост фондоотдачи вызван относительным уменьшением основных средств и прочих внеоборотных активов.

Коэффициент оборачиваемости собственного капитала также увеличился в период 1994-1998 гг. на 0,43 пункта, что связано с уменьшением величины собственных средств.

Уменьшение коэффициента оборачиваемости мобильных средств с 1,4 в 1994 г. до 1,3 в 1998 г. говорит об уменьшении скорости оборота этих средств, что отрицательно характеризует предприятие.

|

|

![]()

![]() - коэффициент

фондоотдачи

- коэффициент

фондоотдачи

- коэффициент оборачиваемости запасов

![]() - коэффициент

оборачиваемости собственного капитала

- коэффициент

оборачиваемости собственного капитала

![]() - коэффициент оборачиваемости мобильных

средств

- коэффициент оборачиваемости мобильных

средств

Рис. 8. Динамика показателей деловой активности

ООО "Инструмент-сервис"

По результатам проведенной оценки финансового состояния можно сделать следующие выводы:

1. Предварительный анализ финансового состояния и его изменений за анализируемый период с 1994-1998 гг. показал увеличение доли основных средств и прочих внеоборотных активов в структуре имущества предприятия с 52,05 % в 1994 г. до 54,33 % в 1998 году, незначительное снижение доли запасов и затрат, что обусловлено сложностями в реализации продукции, задержками платежей и инфляционными ожиданиями повышения цен на материальные ресурсы, доля денежных средств и краткосрочных финансовых вложений резко изменилась в 1998 году с 12, 35 в 1994 г. до 0,30 в 1998 году, что связано с задержкой поступления средств на расчетный счет предприятия от покупателей и заказчиков, введением расчетов векселями и введением системы взаимозачетов. Анализ пассивов предприятия показал увеличение доли источников собственных средств в пассивах с 52,17 % в 1994 г. до 54,43 % в 1998 г. и незначительное уменьшение доли заемного капитала.

Привлечение долгосрочных кредитов вообще не осуществлялось. Привлечение краткосрочных кредитов снизилось до 2,30 % в 1998 году (1994 г. – 4,10 %).

Анализ ликвидности баланса показал, что за анализируемый период произошло снижение ликвидности баланса. Структура баланса является неудовлетворительной. Исходя из степени покрытия запасов и затрат источниками средств финансовая устойчивость была определена как «Кризисное финансовое состояние». Так как на данный момент вложения капитала в основные средства и материальные запасы превышают величину нормативного капитала, то предприятие считается неплатежеспособным.

Для улучшения финансового состояния предприятию необходимо изменить потоки хозяйственных операций для покрытия вложений капитала в основные фонды и производственные запасы.

Анализ рентабельности и деловой активности свидетельствует о снижении активности и рентабельности предприятия.

По результатам проведенной оценки финансового состояния можно сделать вывод, что перед предприятием стоит проблема выживания. Его финансовая политика решает кратковременные задачи, дающие положительные результаты только сегодня с возможным отрицательным эффектом в будущем, что во многом обусловливается отсутствием финансовой стратегии.

3. Пути повышения устойчивости финансового состояния

хозяйствующего субъекта

3.1. Основные пути укрепления финансов предприятия

В связи с тем, что в настоящее время финансы предприятий находятся в кризисном состоянии, первоочередной задачей для государства и предприятий является укрепление финансов предприятий и на этой основе – стабилизация финансов государства. Без ее претворения в жизнь другие задачи решить невозможно. Основные пути укрепления финансов предприятий связаны с оптимизацией используемых ими денежных средств и ликвидацией их дефицита.

Важнейшие направления совершенствования финансовой работы на предприятиях следующие:

- системный и постоянный финансовый анализ их деятельности;

- организация оборотных средств в соответствии с существующими требованиями с целью оптимизации финансового состояния;

- оптимизация затрат предприятия на основе анализа взаимодействия взаимосвязи «затраты-выручка-прибыль»;

- оптимизация распределения прибыли и выбор наиболее эффективной дивидендной политики;

- оптимизация структуры имущества и источников его формирования с целью недопущения неудовлетворительной структуры баланса;

- разработка и реализация стратегической финансовой политики предприятия.

Основная цель финансового анализа – получение нескольких ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его ближайшие или отдаленные перспективы, то есть ожидаемые параметры финансового состояния.

Эффективность использования оборотных средств зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. На современном этапе развития экономики к основным внешним факторам можно отнести такие, как кризис неплатежей, высокий уровень налогов, высокие ставки банковского кредита. Кризис сбыта произведенной продукции и неплатежи приводят к замедлению оборота оборотных средств. Следовательно, необходимо выпускать ту продукцию, которую можно достаточно быстро и выгодно продать, прекращая или значительно сокращая выпуск продукции не пользующейся текущим спросом. В этом случае кроме ускорения оборачиваемости предотвращается рост дебиторской задолженности в активах предприятия.

Важным условием повышения эффективности использования оборотных средств является рациональная организация производственных запасов. Основные пути сокращения производственных запасов сводятся к их:

- рациональному использованию;

- ликвидации сверхнормативных запасов материалов;

- совершенствованию нормирования;

- улучшению организации снабжения.

Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем статьям оборотных средств.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются:

- рациональная организация сбыта готовой продукции;

- применение прогрессивных форм расчетов;

- своевременное оформление документации и ускорение ее движения;

- соблюдение договорной и платежной дисциплин.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту. Составляющие главной факторной цепочки, формирующей прибыль, - «затраты – объем производства – прибыль» - должны находиться под постоянным вниманием и контролем. Эта задача решается на основе организации учета затрат по системе директ-костинг, значение которой возрастает в связи с переходом к рыночной экономике. Особенностями этой системы являются:

- разделение затрат на постоянные и переменные;

- соединение производственного и финансового учета;

- многостадийность составления отчета о доходах;

- разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий. После уплаты всех обязательных платежей остается чистая прибыль, часть которой может направляться на производственное и социальное развитие общества, а другая – на выплату процентов по облигациям, а также в резервный фонд. Возможны выплаты служащим в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом. Оставшаяся чистая прибыль направляется на выплату дивидендов акционерам. Совет директоров, исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития, принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям. Не исключено, что в отдельные периоды прибыль не будет направляться на выплату дивидендов акционерам, а в большем размере пойдет на производственное и социальное развитие трудового коллектива и другие цели.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (пассивов). Для недопущения неудовлетворительной структуры баланса необходимо следить за изменением структуры имущества и источников его формирования и проводить мероприятия, направленные на улучшение структуры: оптимальное соотношение собственных и заемных средств предприятия, снижение долей дебиторской и кредиторской задолженностей, уменьшение неоправданных запасов материальных ресурсов и т. д.

В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах, оценки финансового состояния других хозяйствующих субъектов. Предприятие нуждается в выработке внутренней финансовой стратегии. Она включает в себя разные способы и действия для достижения главной стратегической цели, а именно:

· формирование финансовых ресурсов и централизованное стратегическое управление ими;

· выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности и использования резервов финансовым руководством предприятия;

· ранжирование и поэтапное достижение целей;

· соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия на каждом отрезке времени;

· создание и подготовка стратегических резервов;

· учет экономических и финансовых возможностей своих конкурентов;

· определение главой угрозы со стороны конкурентов, мобилизация основных сил на ее устранение и умелый выбор направлений финансовых операций;

· маневрирование и борьба за инициативу для достижения решающего превосходства над конкурентами.

Успех финансовой стратегии предприятия гарантируется при взаимоуравновешивании теории и практики финансовой стратегии; при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.