Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Финансовые аспекты управления оборотными средствами предприятия

Реферат: Финансовые аспекты управления оборотными средствами предприятия

содержание

|

Введение

1. Оборотные средства предприятия.

1.1. Понятие, значение и основы организации оборотных средств.

1.2. Нормирование оборотных средств.

2. Управление денежными средствами и ценными бумагами.

2.1. Оценка оборотного капитала.

2.2. Регулирование денежных операций.

2.3. Модели денежных средств.

2.4. Взаимоотношения с банками.

2.5. Инвестирование в ценные бумаги.

3. Управление дебиторской задолженностью.

3.1. Кредитные условия.

3.2. Контроль дебиторской задолженности и кредитная политика.

3.3. Определение инвестиций в дебиторскую задолженность.

3.4. Политика скидок и изменение кредитной политики

4. Управление товарно-материальными запасами.

4.1. Инвестиции в товарно-материальные запасы и определение складских расходов и расходов на подготовку заказа

Выводы

Используемые сокращения

Список литературы

ВВЕДЕНИЕ

Цифры и графики, демонстрирующие динамику падения объемов производства практически во всех отраслях промышленности Украины и стран СНГ стали привычными аргументами как в дискуссиях экономистов и политиков любого уровня, так и в обоснованиях ими путей и направлений выхода из этого экономического состояния, которое порождает эту динамику.

Актуальность данной темы - "Финансовые аспекты управления оборотными средствами предприятия" - налицо. Эффективное управление оборотным капиталом (оборотные активы минус краткосрочные обязательства) ведет к увеличению доходов и снижает риск дефицита денежных средств компании. С помощью оптимального управления денежными средствами, дебиторской задолженностью и товарно-материальными запасами предприятие может максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск. Сумма, инвестируемая в каждую из позиций оборотных активов, может ежедневно изменяться и должна тщательно контролироваться для обеспечения наиболее продуктивного использования денежных средств. Иметь большие остатки средств на счетах достаточно рискованно. Например, товарно-материальные запасы могут оказаться не пользующимися большим спросом, а дебиторская задолженность не сможет быть инкассированной. С другой стороны, сохранение необоснованно завышенных оборотных активов может оказаться дорогостоящим. Бизнес станет убыточным, если запасов продукции окажется недостаточно.

Наличные денежные средства определяются наличными деньгами и депозитами, внесенными наличными суммами. Излишек капитала может быть инвестирован в рыночные ценные бумаги. Регулирование денежных операций определяется ускорением притока денежных средств и замедлением их оттока. Управление дебиторской задолженностью требует внимательного отбора клиентуры с хорошей кредитоспособностью, а также повышенной активности при взыскании долгов с покупателей. Управление товарно-материальными запасами подразумевает своевременные оптимальные объемы заказов. В материалах этой работы буду рассмотрены следующие финансовые аспекты управления оборотными средствами:

- общие понятие оборотных средств;

— как ускорять поступления денежных средств;

— как отсрочить выплаты денежных средств;

— как определить оптимальный запас денежных средств;

— типы рыночных ценных бумаг;

— как управлять дебиторской задолженностью;

— тонкости кредитной и учетной политики;

— как управлять товарно-материальными запасами;

— расчет стоимости хранения и стоимости выполнения заказа товаров со склада;

— как определить объемы и сроки пополнения товарно-материальных запасов и время для оформления соответствующих заказов.

1. Оборотные средства предприятий.

1.1 Понятие, значение и основы организации оборотных средств.

Оборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды и фонды обращения. Вещественным носителем производственных фондов являются средства производства, средства труда, готовая продукция, предметы труда. Готовая продукция вместе с денежными средствами в расчетах образует фонды обращения.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение средств производства.

1. стадия: организованный процесс материально-технического снабжения средствами производства;

2. стадия: потребление средств производства и создание готовой продукции;

3. стадия: реализация готовой продукции.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных средств.

Оборотные средства выступают прежде всего как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются (отличительная черта собственных средств) с тем, чтобы возвратиться после одного кругооборота и вступить в другой. оборотные фонды непосредственно участвуют в создании новой стоимости, а оборотные средства - косвенно, через оборотные фонды. В процессе кругооборота оборотные средства воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Источники Оборотных Средств:

Собственные (в момент ввода в эксплуатацию)покрывают минимальные потребности в производственных запасах, незавершенном производстве, расходов будущих периодов; Заемные: краткосрочные кредиты, с помощью которых удовлетворяется временная дополнительная потребность в оборотных средствах.

1.2 Нормирование оборотных средств

Нормирование оборотных средств в промышленности осуществляется по следующим элементам:

- сырье

- основные материалы

- покупные полуфабрикаты

- комплексные изделия

- вспомогательные материалы

- топливо

- тара

- МБП

- запчасти

- НВП и полуфабрикаты собственного изготовления

- расходы будущих периодов

- готовые изделия на складе

- неоформленные отгрузки

Нормирование оборотных средств рассчитывается в оборотных средствах на конец планового года. Нормирование оборотных средств - это минимальное количество каждого их вида, обеспечивающее выполнение производственной программы. В самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня.

Методы нормирования оборотных средств.

Существует несколько методов нормирования оборотных средств предприятия:

а) в производственных запасах

Производственные запасы (ПЗ)

- сырье (1)

- основные материалы (2)

- покупные п/фабрикаты (3)

- вспомогательные материалы (4)

- тара (5)

- запасы для ремонта (6)

- МБП (7)

Норматив оборотных средств на (1); (2) и (3):

![]()

![]() - среднесуточный расход сырья

(определяется делением суммы затрат данного вида ПЗ за соответствующий квартал

в зависимости от отрасли на количество дней в квартале (90 дней.

- среднесуточный расход сырья

(определяется делением суммы затрат данного вида ПЗ за соответствующий квартал

в зависимости от отрасли на количество дней в квартале (90 дней.

![]() - норма запаса в днях (отражает

количество дней, в течении которых оборотные средства пребывают в материальных

запасах):

- норма запаса в днях (отражает

количество дней, в течении которых оборотные средства пребывают в материальных

запасах):

-транспортный

- подготовительный

- технологический

- складской

- страховой

Транспортный запас имеется на предприятиях, удаленных от поставщиков на значительное расстояние, когда имеется разрыв во времени между оплатой товарно-денежного документа и прибытием груза на склад получателя. Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки материалов. Технологический запас создается в тех случаях, когда данный вид сырья нуждается в предварительной обработке для придания определенных свойств. Текущие запасы - это основной вид запасов, он необходим для беспрерывной работы предприятия. Его величина определяется половиной размера длительности интервала поставок. Страховой запас обеспечивает работу предприятия на случай непредвиденных отклонений в снабжении, он устанавливаются в половину от текущего запаса.

Норматив оборотных средств на (4) устанавливается по двум основным группам материалов:

1. группа - материалы, расходуемые регулярно и в большом количестве след. норматив рассчитывается также, как и на (1),(2) и (3);

2. группа - вспомогательные материалы, используемые в производстве редко и в незначительном объеме след. норматив исчисляется аналитическим методом на основе фактических данных за ряд лет.

Норматив оборотных средств на (5) определяется на тару разовую и оборотную покупную и собственного производства

Разовая - приравнивание ко времени оборота (пребывания) тары, занятой сырьем или материалами,

Оборотная - исходя из однодневного ее оборота, а также продолжительности одного оборота в днях от установленного срока ее оплаты до предоставления платежного требования в банк.

Норматив оборотных средств на (6) в большинстве предприятий промышленности устанавливается на 1000 руб. балансовой стоимости машин, оборудования и транспортных средств.

Норматив на (7) устанавливается отдельно на эти предметы в эксплуатации и на складе.

б) в незавершенном производстве

С технической стороны НВП представляет собой незаконченную продукцию в связи с ее нахождением на различных стадиях технологической обработки. В экономическом отношении сумма денежных затрат предприятия на осуществление процесса. В нее входят:

- стоимость производственных затрат вовлеченных в производство;

- зарплата;

- амортизация;

- другие затраты.

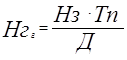

Норматив оборотных средств по НВП определяется по формуле:

![]()

![]() - продолжительность

производственного цикла (время пребывания продукции в НВП)

- продолжительность

производственного цикла (время пребывания продукции в НВП)

![]() - коэффициент нарастания затрат

- коэффициент нарастания затрат

Коэффициент нарастания затрат

- при

равном нарастании затрат

- при

равном нарастании затрат

![]() - единовременные затраты в

начале производственного цикла (расход сырья и основных материалов)

- единовременные затраты в

начале производственного цикла (расход сырья и основных материалов)

![]() - нарастающие затраты (зарплата и

т.д.)

- нарастающие затраты (зарплата и

т.д.)

![]() - себестоимость изделия

- себестоимость изделия

в) в готовой продукции

Готовая продукция, изготовленная на предприятии и объединении, характеризует переход оборотных средств из сферы производства в сферу обращения. Это практически единственный элемент фондов обращения, который нормируется. Обеспечение регулярной отгрузки ГП потребителям требует подборки изделий по партиям соответствующего ассортимента, их накопления, упаковки, погрузки и транспортировки до станции отправления, а также оформления расчетных документов и сдачи их в банк на инкассо.

Нормирование оборотных средств по запасам ГП осуществляется на основе формулы:

![]() -нормативные оборотные средства по

готовой продукции

-нормативные оборотные средства по

готовой продукции

![]() - норма запаса в днях

- норма запаса в днях

![]() -объем товарной продукции

-объем товарной продукции

![]() - количество дней в квартале

- количество дней в квартале

![]() исчисляется как средневзвешенная

величина на основе норм запасов по видам или группам изделий и их дали в общем

объеме готовой продукции.

исчисляется как средневзвешенная

величина на основе норм запасов по видам или группам изделий и их дали в общем

объеме готовой продукции.

Совершенствование нормирования запасов ГП должно базироваться на рациональных мероприятиях по ее планомерной и ритмичной отгрузке, сохранению на складе, улучшению сбытовой деятельности, а также организации денежных расчетов.

В дальнейшем, в работе мы будем использовать обобщенный термин "предприятие" или "компания", подразумевая под ними любой хозяйствующий субъект - будь то фирмы, организация, банк или промышленное предприятие.

2. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ И ЦЕННЫМИ БУМАГАМИ

2.1. Оценка оборотного капитала

Оборотный капитал равен оборотным активам минус краткосрочные обязательства. Если оборотные активы составляют 6500000 грн, а краткосрочные обязательства 4000000 грн., оборотный капитал равен 2500000 грн. Управление оборотным капиталом — регулирование различных типов оборотных активов и краткосрочных обязательств — требует принятия решений о том, как должны финансироваться активы (например, краткосрочными долговыми обязательствами, долгосрочными обязательствами или за счет акционерного капитала). Чистый оборотный капитал увеличивается, когда оборотные- активы финансируются за счет источников основных средств.

Управление оборотным капиталом включает также и оценку компромисса между доходом и риском. Если капиталы передаются из основных средств в оборотные активы, риск ликвидности понижается, возможность получения краткосрочного финансирования увеличивается и компания приобретает большую гибкость, корректируя оборотные активы в соответствии с изменениями объемов продаж. Однако при этом снижается поступление прибыли, так как доход с основных средств превышает доход с оборотных средств. Финансирование за счет долгосрочных долговых обязательств связано с меньшим риском ликвидности, чем финансирование краткосрочными обязательствами, поскольку они подлежат оплате через довольно продолжительный период времени. Однако долгосрочное долговое обязательство часто обходится дороже краткосрочного обязательства, поскольку связано с большей неопределенностью.

Риск ликвидности может быть уменьшен использованием приема хеджирования[1], при котором активы финансируются обязательствами со сроком выплаты, равным сроку использования активов. Когда предприятию требуются средства для закупки сезонных или циклических товаров, оно пользуется краткосрочным финансированием, которое придает ему гибкость для удовлетворения сезонных потребностей. Но постоянные активы предприятия должны финансироваться за счет долгосрочных долговых обязательств, поскольку срок использования активов длительный. В этом случае предприятие имеет свободные денежные средства для осуществления платежей по долговым обязательствам.

Чем меньше времени проходит между закупкой и поставкой товаров, тем меньший оборотный капитал необходим. Например, если предприятие получает сырье в течение двух недель, ему необходим меньший объем товарно-материальных запасов, чем требуется при двухмесячном цикле выполнения заказа. Значит следует заказать материал в более ранние сроки, если таким образом вы можете заплатить более низкую цену и если экономия на стоимости материала превышает стоимость хранения товарно-материальных запасов.

2.2. Регулирование денежных операций

Цель регулирования денежных операций состоит в том, чтобы инвестировать избыток денежных средств для получения прибыли и в то же время иметь соответствующую ликвидность: должен существовать достаточный запас денежных средств, ни малый и ни большой. Например, предприятия, имеющие много банковских счетов, могут накапливать чрезмерные денежные средства. Надлежащее прогнозирование запасов денежных средств имеет особенно важное значение в периоды спада деловой активности и требует определения: (1) - оптимального времени для взятия ссуды и выплаты долгового обязательства по ней и (2) - сумм, переходящих ежедневно со счета на счет. Ежедневная компьютеризированная обработка кассовой наличности и отчетов о сделках за наличный расчет позволяет иметь информацию о текущих наличных денежных средствах и предоставляет возможность лучше использовать капитал. Следует и оценивать затраты за банковские услуги, учитывая стоимость каждого счета.

Когда поступления денежных средств и денежные платежи согласованы и спрогнозированы, предприятие может иметь небольшие запасы денежных средств, но если необходима быстрая ликвидность, оно сделает инвестиции в рыночные ценные бумаги. Любые дополнительные денежные средства следует инвестировать в доходные ценные бумаги со сроком погашения, обеспечивающим необходимую ликвидность.

Благополучные в финансовом отношении предприятия, которые имеют возможность кредитоваться по выгодным ставкам даже на стесненных финансовых рынках, могут позволить себе более низкий уровень денежных средств, чем предприятия с высокой долей заемных средств или с которыми связан кредитный риск.

Как минимум предприятие должно располагать денежными средствами в размере, превышающем (1) - компенсационные остатки (депозиты, удерживаемые банком для компенсации оказываемых им услуг) или (2) - денежные остатки, накапливаемые из предосторожности (денежные средства на непредвиденный случай), плюс денежные средства для сделок наличными (деньги для оплаты циркулирующих чеков). Оно также должна иметь достаточные денежные средства для удовлетворения своих ежедневных потребностей.

Целый ряд факторов оказывает влияние на принятие решения о том, сколько денежных средств необходимо иметь в распоряжении, учитывая ликвидные активы предприятия, коммерческий риск, объем долговых обязательств и сроки их погашения, возможность получать кредиты в короткие сроки и на благоприятных условиях, а также норму прибыли, экономические условия и, кроме того неожиданные проблемы, такие как неплатежеспособность покупателей.

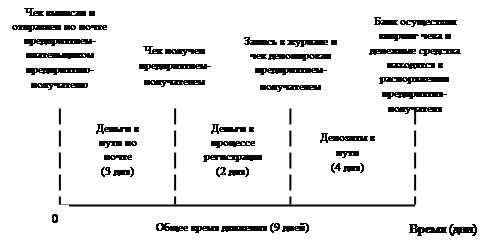

Ускорение притока денежных средств

Для улучшения притока денежных средств необходимо, на мой взгляд, оценить причины и предпринять корректирующие действия по устранению задержек с поступлением денег на банковский счет. Необходимо установить происхождение денежных поступлений, как они передаются и как они перечисляются с периферийных счетов на главный счет предприятия, а также выяснить банковскую учетную политику контроля за поступлением денежных средств и продолжительностью в отношении между получением чека и помещением его на депозит. Существуют следующие виды задержек в обработке чеков: (1) - «деньги в пути по почте» — время, необходимое для движения чека от дебитора к кредитору; (2) - «деньги в процессе регистрации» — время, необходимое кредитору для регистрации платежа, и (3) - «деньги в процессе инкассации» — время, необходимое для выплаты денежных средств по чеку.

Рис. 2.2.1 отражает общую картину движения чека.

Рис. 2.2.1. Движение выписанного и отправленного по почте чека от плательщика к получателю

По моему мнению, необходимо использовать все возможные пути для ускорения поступлений денежных средств, включая использование сейфов, сдаваемых банком в аренду клиенту, предварительно согласованное дебетование (ПСД), телеграфные переводы и чеки, по которым наличные денежные средства переводятся со счетов компаний на счет банка.

Сейф.

Сейф, сдаваемый банком в аренду, представляет собой оптимальный способ разместить пункт инкассации денежных средств недалеко от покупателей. Платежи покупателей поступают по почте в адрес специально выбранных почтовых ящиков, расположенных таким образом, чтобы сократить время на почтовую доставку и депонирование. Банки забирают деньги из этих ящиков несколько раз в день и депонируют денежные средства на счет компании. Затем они готовят компьютерный перечень платежей, поступивших на счет, и итоговую сумму за день, которые высылаются компании.

Для оценки эффективности использования сейфа, сдаваемого банком в аренду, вы должны определить среднюю номинальную стоимость получаемых чеков, стоимость операций, которые при этом удалось исключить, сокращение расходов по обработке чеков и времени нахождения денег в пути «деньги в пути по почте». Поскольку стоимость постатейной обработки платежных документов, проходящих через арендованный сейф, обычно довольно велика, целесообразно иметь один арендованный сейф для небольших по количеству, но значительных по суммам инкассации. Однако коммерческие фирмы с частыми по количеству, но небольшими по суммам платежами все чаще и чаще используют арендованные сейфы, так как технологические усовершенствования снижают стоимость обработки платежных документов.

Арендованные банковские сейфы в случае розничной торговли используются для чеков, получаемых от других предприятий. Как правило, среднее долларовое денежное поступление довольно велико, а количество денежных поступлений мало. Многие оптовоторговые арендованные сейфы дают сокращение времени на почтовую доставку в размере не более одного рабочего дня, а учет чека при этом дает сокращение времени всего на несколько десятых долей одного рабочего дня. Поэтому они наиболее выгодны для предприятий, которые имеют доходы по крайней мере в несколько миллионов гривен и получают крупные чеки от отдаленных клиентов.

Арендованные банковские сейфы, используемые предприятиями, занимающимися розничной торговлей, представляют собой наилучший вариант при работе с физическими лицами (розничными торговцами). Розничные арендованные банковские сейфы обычно получают многочисленные платежи по сделкам в размере номинальной стоимости товара. Арендованный сейф снижает время прохождения платежных документов от компании в банк, упорядочив движение денежных средств и снизив связанные с этим расходов.

Конверты с обратным адресом.

Предоставление конвертов с обратным адресом может ускорить пересылку денег покупателями. На конверте с обратным адресом можно пользоваться штриховыми кодами, девятизначными кодами или номерами ящиков почтового отделения. Еще одним вариантом является ускоренный почтовый ответ (УПО), который предусматривает особый «усеченный» цифровой почтовый индекс, присваиваемый платежным документам, таким как дебиторская задолженность, проходящая через арендованный сейф. Кодированные денежные переводы извлекаются из почтовой переписки и обрабатываются банками или третьими организациями.

Предварительно согласованное дебетование.

Денежные средства от покупателей могут быть инкассированы быстрее, если вы получите разрешение от покупателей на предварительно согласованное дебетование (ПСД) с автоматическим дебетованием (списанием) банковских счетов плательщика по повторяющимся платежам. Это является общей практикой страховых компаний, которые ежемесячно собирают платежи страховых взносов через ПСД. Эти дебетовые списания могут оформляться в виде бумажных, предварительно согласованных чеков (ПСЧ) или безбумажной регистрацией автоматизированной расчетной палатой. ПСД высокоэффективны, поскольку они не требуют выставления счетов покупателю, получения и обработки платежных документов и депонирования чеков. Использование ПСД для переменных платежей менее эффективно, потому что сумма ПСД должна изменяться за каждый период и покупатель обычно должен быть извещен по почте о сумме дебетования. ПСД являются наиболее эффективными для постоянных, небольших по сумме периодических платежей.

Телеграфные переводы.

Для ускорения потока денежных средств можно также пользоваться телеграфными переводами, используя компьютерные терминалы и телефон. Такие переводы следует применять только для значительных сумм, потому что комиссия за перевод оплачивается как банком-отправителем, так и банком-получателем. Телеграфные переводы наилучшим образом подходят для внутрифирменных переводов, таких как перечисления инвестиций из одного подразделения предприятия в другое и обратно, депозитов на счет, выполненных в тот же день, когда ожидается выплата денежных средств по чекам клиентов, и депозитов, сделанных на любой другой счет, требующий денежных сумм. Они могут также использоваться для финансирования таких видов текущих счетов, как заработная плата. Чтобы избежать необоснованно больших остатков на счете, можно финансировать его на краткосрочной основе. Однако для того, чтобы не допустить переплаты со счета, следует удостовериться, что балансы сохраняются на другом счете в данном банке.

Существуют два вида телеграфных переводов — преформатированный (повторяющийся) и произвольной формы (неповторяющийся). Повторяющиеся переводы не требуют сложной процедуры идентификации и годятся для обычных переводов, в которых компания указывает банк-эмитент и банк-получатель и называет номер счета. Неповторяющиеся переводы требуют большего контроля, включая письменное подтверждение вместо телефонного подтверждения или подтверждения компьютерного терминала.

Чеки, по которым денежные средства переводятся со счетов компании на счет банка (ДПЧ).

Бумажные или безбумажные депозитные чеки могут использоваться для перевода денежных средств между банковскими счетами компании. Они не требуют подписи, так как чек подлежит оплате в банке для кредитования счета компании. ДПЧ обычно учитывается за один день. Заполняемые от руки ДПЧ — это предварительно отпечатанные чеки, содержащие всю информацию, за исключением суммы и даты; автоматизированные ДПЧ отпечатаны по принятому образцу. Целесообразно пользоваться принтером банка, так как для компании нерентабельно покупать принтер. Автоматизированная подготовка чека рекомендуется только тем компаниям, которым приходится оформлять большое количество трансфертных чеков ежедневно.

Существуют другие способы ускорять приток денежных средств. В частности, направлять счета покупателям раньше, чем обычно практикуется, например немедленно после отгрузки заказанного товара. Можно потребовать депозит на крупный или регулярный заказ или выставлять счета по мере исполнения действующего заказа. На мой взгляд, можно начислять проценты на дебиторскую задолженность, просроченную погашением, и предлагать скидки за авансовые платежи, а также практиковать условия оплаты по факту поставки товара. В любом случае следует депонировать чеки немедленно.

ПРИМЕР 2.2.1

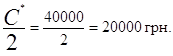

Компания С получает средние денежные платежи в размере 20000 грн. в день. Обычно требуется пять дней с момента отправки чека почтой до момента, когда деньги окажутся в распоряжении компании для дальнейшего использования. Сумма, замороженная на время этой отсрочки, составляет:

5 дней х 20000 грн. = 100000 грн.

Можно рассчитать доход, заработанный на усредненном кассовом остатке денежных средств.

ПРИМЕР 2.2.2.

Компания А имеет еженедельный усредненный кассовый остаток, определяемый следующими цифрами:

| Неделя | Средний кассовый остаток |

| 1 | 12000 грн. |

| 2 | 17000 грн. |

| 3 | 10000 грн. |

| 4 | 15000 грн. |

| Итого | 54000 грн. |

Ежемесячный усредненный кассовый остаток составляет:

![]()

Если годовая процентная ставка приблизительно составляет 12 процентов, месячный доход, заработанный на среднем кассовом остатке равен:

![]()

Если планируется установить арендованный банковский сейф для ускорения притока денежных средств, необходимо будет определить максимальные ежемесячные затраты, с которыми предприятие будет иметь дело в качестве платы за эту услугу.

ПРИМЕР 2.2.3.

Компании «Украинские телекоммуникации» требуется около семи дней для получения и депонирования платежей, поступающих от потребителей. Она планирует установить систему арендованных банковских сейфов и надеется, что внедрение системы позволит сократить сроки прохождения платежных документов до пяти дней. Ежедневное среднее инкассирование денежных средств составляет 50000 грн. Норма прибыли равна 12 процентам.

Уменьшение объема циркулирующих денежных средств в связи с применением системы арендованных банковских сейфов составляет:

![]()

Доход, который мог бы быть получен с этих средств за год, определяется:

![]()

Максимальные ежемесячные расходы, связанные с банковским сейфом, составляют:

![]()

Следует сравнить доход, получаемый от свободных денежных средств, со стоимостью внедрения системы арендованных банковских сейфов, чтобы установить, является ли сейфовая система экономически рентабельной.

ПРИМЕР 2.2.4

Финансовый руководитель компании выясняет, стоит ли внедрять систему арендованных банковских сейфов, которая обойдется в 15000 грн. в год. Ежедневная средняя инкассация составляет 70000 грн. Использование сейфовой системы позволит сократить время почтовой доставки и обработки платежных документов на два дня. Норма прибыли составляет 14 процентов.

|

Годовой доход со свободных денежных средств (14%*2*70000 грн) |

19600 грн. |

| Годовая стоимость эксплуатации сейфовой системы | 150000 |

| Чистая выгода от применения сейфовой системы | 4600 грн. |

Иногда следует подумать о том, чтобы поменять банк, с тем чтобы снизить общие расходы, связанные с пользованием системой арендованных банковских сейфов.

ПРИМЕР 2.2.5.

В настоящее время у предприятия есть система арендованных сейфов, в которой банк А обрабатывает 500000 грн в день с выручкой в размере 80000 грн. в качестве компенсационного остатка. Предприятие планирует отказаться от услуг этого банка и в дальнейшем разделить западный регион, оформив контракты с двумя другими банками. Банк В будет обрабатывать 300000 грн. в день инкассируемых денежных поступлений с компенсационным остатком 70000 грн., а банк С будет обрабатывать 200000 грн. в день с компенсационным остатком 60000грн. Инкассация денежных средств будет ускорена на полдня. Норма прибыли составляет 12%.

|

Ускоренные поступления денежных Средств 500000 грн. в день х 0,5 дня) |

250000 грн. |

| Увеличенный компенсационный остаток | 50000 грн. |

| Улучшенный приток денежных средств | 200000 грн. |

| Норма прибыли | *0,12 |

| Чистые ежегодные сбережения | 24000 грн. |

Отсрочка денежных выплат

Отсрочка выплат денежных средств может помочь вашей компании заработать больший доход и иметь в распоряжении больше денежных средств. Следует оценить получателя платежа и определить, до какой степени предприятие может разумно оттягивать предельные сроки естественно, без дополнительных финансовых расходов и снижения кредитоспособности.

Существует много способов отсрочки денежных платежей, включая централизованные счета к оплате, наличие нулевого балансового счета и вексельную форму расчета.

Централизация денежных платежей.

Следует создать центр, отвечающий за осуществление всех платежей (т.е. операции со счетами к оплате), для того чтобы корректировать время выплат и их суммы.

Нулевой балансовый счет (НБС).

Выплаты денежных средств могут быть отсрочены при наличии нулевых балансовых счетов в банке, на которых вы поддерживаете нулевой остаток для всех расходных организационных подразделений компании, а денежные средства переводятся по мере необходимости с основного счета. Преимуществами НБС являются: они позволяют лучше контролировать переплаты денежных средств и уменьшают чрезмерные денежные остатки в региональных банках. Использование НБС — агрессивная стратегия, которая требует от компании помещения средств на счета зарплаты и текущие счета к оплате только тогда, когда наступает время учета чеков. Тем не менее следует быть внимательными, чтобы не допускать выплат сумм сверх остатка на счете и не упускать платы за обслуживание.

Вексельная форма расчета (переводные векселя).

Оплата векселей — еще одна стратегическая форма задержки выплат денежных средств, при которой платежи выполняются, когда вексель представляется на инкассо в банк. А тот, в свою очередь, направляет его эмитенту для акцепта. Когда вексель одобрен, компания депонирует средства на счет получателя. В связи с этой задержкой можно сохранить более низкий остаток на текущем счету. Банки обычно взимают плату за операции с векселями, но, видимо, с этим следует смириться, так как они обеспечивают определенную меру защиты против мошенничества и воровства (векселя должны быть представлены перед оплатой для контроля).

Задержка в отправке платежных документов по почте.

Можно отсрочить денежные платежи, выставляя чеки на отдаленные банки (например, киевская компания может использовать харьковский банк), при этом для учета чека требуется более продолжительное время. Можо также отправлять чеки по почте через почтовые отделения, предлагающие ограниченный объем услугу или использующие многочисленные способы обработки. Если предприятие верно сориентируется, то сможет поддерживать фактический остаток денежных средств на банковском счете большим, чем он значится по бухгалтерской отчетности. Например, если оно выписывает чеки в среднем на сумму 20000 грн. в день и для их учета требуется три дня, у него будет 60000 грн. (20000грн. * 3) на текущем счету в течение этих трех дней, даже если деньги считаются уже удержанными в вашей отчетности.

Клиринг чеков.

Можно использовать анализ вероятности определения предполагаемой даты осуществления клиринга чеков. Вероятность определяется как степень потенциальной возможности того, что может произойти, и выражается в процентах от О до 100. Например, вероятно, что не все чеки платежной ведомости заработной платы реализуются на дату выдачи заработной платы, так что предприятие может позднее депонировать некоторую сумму и получать доход до последней минуты.

Задержка денежных выплат служащим.

Можено уменьшить частоту платежей служащим (например, оплата счетов подотчетных сумм, заработной платы): установить ежемесячную выплату заработной платы вместо еженедельной — удлиняется период пользования денежными средствами; оплачивать комиссионные вознаграждения по продаже после инкассирования дебиторской задолженности, а не по факту продажи товара; использовать методы неденежных компенсаций и вознаграждений (например, распределять товары со склада вместо денежных премий).

Существуют другие способы отсрочки выплаты денежных средств. Вместо оплаты полной стоимости счета, можно осуществлять частичные платежи или их задержать, запросив дополнительную информацию касательно счета-фактуры у продавца перед ее оплатой. Другим приемом является использование счета расходов, чтобы удлинить время между сроком покупки и оплаты товаров. В любом случае никогда не оплачивать счет до наступления срока платежа.

ПРИМЕР 2.2.6.

Каждые две недели компания оплачивает чеки, которые в среднем составляют сумму 50000 грн., и для осуществления клиринга чеков требуется три дня. Вы хотите выяснить сколько денег можно сэкономить за год, если перечисление средств будет задержано со счета, приносящего процентный доход в размере 0,0384 процента в день (годовая ставка равна 14 процентов), за те же три дня.

![]()

Сбережения за год составляют 57,6 грн * 26 (платежных ведомостей ежегодно) = 1497,6 грн.

Схема регулирования денежных операций приведена в табл. 2.2.1.

Таблица 2.2.1 Система регулирования денежных операций

| Ускорение поступления денежных средств. Концентрирование банковских операций. Предварительно согласованные чеки. Переадресованные маркированные конверты. Получение депозитов по крупным заказам. Начисление процентов на просроченные дебиторские задолженности | Отсрочка денежных платежей. Вексельный платеж. Необходимость более частых выплат с прохождением платежных документов. Использование частичных выплат. Использование счета расходов. Сокращение частоты выплат персоналу. Система арендованных банковских сейфов. |

2.3. Модели денежных средств.

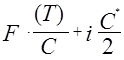

Целый ряд математических моделей был разработан в помощь финансовому менеджеру при распределении капиталов для получения максимального дохода компании. Модель, созданная Вильямом Бемолем, поможет определять оптимальную сумму денежных средств для компании в определенных условиях. Ее целью является минимизировать сумму постоянных затрат по сделкам или возможные расходы (упущенная выгода) по содержанию остатков денежных средств, которые не приносят дохода:

, где

, где

F — фиксированные затраты по сделке;

Т — общая сумма денежных средств, необходимых на данный период;

i — процентная ставка рыночных ценных бумаг;

С — остаток денежных средств;

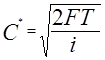

С* — оптимальная сумма денежных средств.

Оптимальная сумма денежных средств определяется по формуле:

ПРИМЕР 2.3.1

Существует потребность в денежных средствах в размере 400000 грн. на период в один месяц, в течение которого счет, как ожидается, будет полностью оплачен отдельными регулярными равными платежами. Возможная ставка составляет 6 процентов в год, или 0,5 процента за период продолжительностью в один месяц. Стоимость сделки, когда предприятие берет взаймы или снимает со счета, равна 10 грн.

Оптимальный объем сделки (оптимальная сумма займа или снятия денег со счета) и количество сделок, которые вам следует совершить в течение этого месяца, определяются следующим образом:

Оптимальная сумма сделки равна 4000000 грн.

Средний остаток денежных средств составляет:

Количество необходимых сделок равно:

![]()

Существует также модель регулирования денежных операций, когда денежные выплаты являются неопределенными. Модель Миллера-Орра устанавливает верхний и нижний пределы для остатка денежных средств. Когда достигается верхний предел, производится перевод денежных средств в рыночные ценные бумаги; когда достигается нижний предел, переводят ценные бумаги в денежные средства, никаких сделок не происходит, пока остаток денежных средств находится в этих пределах.

Факторы,

которые необходимо учитывать, используя модель Миллера-Орра: фиксированные

расходы, связанные со сделкой с ценными бумагами (F), предполагаемыми равными

как для покупки, так и для продажи; ежедневная ставка дохода по рыночным ценным

бумагам (i); и изменяемость ежедневного чистого движения ликвидности (![]() ) — (

) — (![]() — сигма). Цель — удовлетворить

потребности в денежных средствах по самой низкой стоимости. Главное допущение

этой модели — неопределенность движения денежных средств. Контрольными

пределами в формуле Миллера-Орра являются «d» гривны в качестве верхнего

предела и ноль гривен в качестве нижнего предела. Когда остаток денежных

средств достигает верхнего уровня, d минус z гривен(оптимальный денежный

остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится

z гривен. Когда денежный остаток равняется нулю, на z гривен продаются ценные

бумаги, и новый остаток денежных средств опять достигает величины z. Конечно,

на практике минимальный денежный остаток устанавливается в размере суммы,

большей, чем ноль, по причине задержек в прохождении платежных документов;

превышение минимума в действительности играет роль буфера безопасности.

— сигма). Цель — удовлетворить

потребности в денежных средствах по самой низкой стоимости. Главное допущение

этой модели — неопределенность движения денежных средств. Контрольными

пределами в формуле Миллера-Орра являются «d» гривны в качестве верхнего

предела и ноль гривен в качестве нижнего предела. Когда остаток денежных

средств достигает верхнего уровня, d минус z гривен(оптимальный денежный

остаток), на эту сумму покупаются ценные бумаги, и новым денежным остатком становится

z гривен. Когда денежный остаток равняется нулю, на z гривен продаются ценные

бумаги, и новый остаток денежных средств опять достигает величины z. Конечно,

на практике минимальный денежный остаток устанавливается в размере суммы,

большей, чем ноль, по причине задержек в прохождении платежных документов;

превышение минимума в действительности играет роль буфера безопасности.

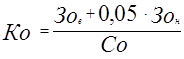

Оптимальные кассовые остатки денежных средств рассчитываются:

Оптимальное значение d определяется как 3z.

Средний остаток денежных средств приближенно рассчитывается как (z+d)/3.

Пример 2.3.2

Предприятие хочет использовать модель Миллера-Ора. Исходные данные:

| Фиксированная стоимость сделки с ценными бумагами | 10 грн. |

| Изменение ежедневных чистых притоков денежных средств | 50 грн. |

| Дневная ставка процента по ценным бумагам (10%/360) | 0,0003 |

Оптимальный остаток денежных средств, верхний предел необходимых денежных средств и средний кассовый остаток определяются:

![]()

Оптимальный кассовый остаток равен 102 грн., верхний предел составляет 306 грн. (3 х 102 грн.), и средний остаток денежных средств равен (102 грн. + 306 грн.)/3 = 136 грн.

Когда достигается верхний предел в размере 306 грн., на 204 грн. будут закуплены ценные бумаги (306 грн. — 102 грн.), чтобы сумма на счете составляла оптимальный остаток в размере 102 грн.. Когда достигается нижний предел в ноль гривен, будут проданы ценные бумаги на сумму 102 грн., чтобы опять обеспечить оптимальный денежный остаток в размере 102 грн.

2.4. Взаимоотношения с банками.

Прежде чем предприятие воспользуется услугами банка, оно должно оценить его финансовую устойчивость, проверяя данные рейтинга, составленного финансовыми консалтинговыми организациям. Предприятие может ограничить предел своих общих депозитов в каком-либо банке суммой, не превышающей ту, которая гарантируется депозитной страховой компанией, особенно в тех случаях, когда банк находится в затруднительном положении.

Предприятие может также использовать различные банки для различных услуг. При выборе банка необходимо обращать внимание на его месторасположение (которое определяет систему арендованных банковских сейфов и пункты осуществления денежных выплат), виды и стоимость услуг и наличие капиталов.

Необходимо провести анализ банковского счета, сравнивая суммы денежных средств предприятия, размещенных в банке, со стоимостью предлагаемого банковского обслуживания. Банки могут представить информацию, если предприятие ее потребует. Необходимо тщательно ее изучить, чтобы убедиться, что она достоверна. Большинство чеков обрабатывается за один рабочий день (обработка в течение трех и более рабочих дней — редкий случай). Необходимо строить финансовые отношения таким образом, чтобы получить возможность пользоваться денежными средствами в день их депонирования, осуществленного до прекращения обслуживания операций. Если депонирование выполняется передачей денежных документов банку через кассу, денежные средства могут быть получены не сразу. Если же депозит был сделан заранее, особенно через систему арендованных банковских сейфов, предприятие может вовремя получить деньги.

2.5. Инвестирование в ценные бумаги

Регулирование денежных операций требует знания объемов капиталов, которыми располагает предприятие для инвестирования, и продолжительности времени, на которое они могут быть инвестированы. Такие инвестиции обычно приносят доход предприятияю. Рыночные ценные бумаги это:

— срочные вклады (депозиты) — сберегательные счета, которые ежедневно дают процентный доход, долгосрочные сберегательные счета и депозитные сертификаты;

— инвестиционные фонды открытого типа, инвестирующие средства только в краткосрочные обязательства денежного рынка — управляемые портфели краткосрочных, первоклассных долговых документов, таких как векселя казначейства и коммерческие ценные бумаги;

— вклады до востребования с выплатой процентного дохода;

— казначейские ценные бумаги.

Автоматические краткосрочные инвестиции денежного рынка немедленно депонируют излишек денежных средств в ценные бумаги денежного рынка для получения дохода. Владение ценными бумагами служит защитой против ситуаций, когда испытывается дефицит денежных средств: компании с сезонными операциями могут покупать рыночные ценные бумаги, когда имеют избыточные капиталы, и продавать их при дефиците денежных средств; компании могут также вкладывать средства в рыночные ценные бумаги, когда временно придерживают капитал в ожидании краткосрочного экономического подъема. При формировании инвестиционного портфеля компания должна учитывать доход, риск неплатежа, конкурентоспособность и срок погашения.

Необходимо контролировать процентные поступления по ценным бумагам, чтобы убедиться в получении доходов, и поступления денежных средств от ценных бумаг, по которым наступил срок погашения или которые были проданы.

3. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Управление дебиторской задолженностью непосредственно влияет на прибыльность предприятия и определяет дисконтную и кредитную политику для малоэффективных покупателей, пути ускорения востребования долгов и уменьшение безнадежных долгов, а также выбор условий продажи, обеспечивающих гарантированное поступление денежных средств.

К приемам управления дебиторской задолженностью относятся: учет заказов, оформление счетов и установление характера дебиторской задолженности. Среди подлежащих рассмотрению моментов есть некоторые, требующие особого внимания, например необходимость поиска путей сокращения среднего промежутка времени между завершением операции по продаже товара и выпиской счета-фактуры покупателю. Предприятие также должно оценивать возможные издержки, связанные с дебиторской задолженностью, т. е. упущенная выгода от неиспользования средств, вместо их инвестирования.

Управление дебиторской задолженностью связано с двумя видами резервов времени — на выписку счета-фактуры и отправку почтой.

Время на выписку счета — это количество дней от отправки товара покупателю и до высылки счета. Очевидно, что предприятию следует отправлять счета одновременно с товаром.

Время почтовой доставки — между подготовкой счета-фактуры и получением его покупателем. Время почтового прохождения документов может быть сокращено за счет децентрализации выписки счета-фактуры и почтовой отправки (используя службу срочных почтовых отправлений для крупных счетов-фактур с вручением в предусмотренные сроки либо предоставляя скидки за авансовые платежи).

3.1. Кредитные условия

Ключевым моментом в управлении дебиторской задолженностью является определение сроков кредита (предоставляемого покупателям) которые оказывают влияние на объемы продаж и получение денег. Например, предоставление более продолжительных сроков кредита, вероятно, увеличит объем продаж. Сроки кредита имеют прямое отношение к затратам и доходу, связанным с дебиторской задолженностью. Если сроки кредита жесткие, у компании будет меньше инвестированных денежных средств в дебиторскую задолженность и потерь от безнадежных долгов, но это может привести к снижению объемов продаж, уменьшению прибылей и негативной реакции покупателей. С другой стороны, если сроки кредита неконкретные, компания может добиться увеличения объемов продаж и большего дохода. Но рискует увеличить долю безнадежных долгов и большими затратами, связанными с тем, что малоэффективные покупатели затягивают оплату. Сроки дебиторской задолженности следует либерализировать, когда предприятие желает избавиться от избыточных товарно-материальных запасов или устаревшей продукции либо если оно работает в отрасли промышленности, товары которой предназначены для сезонных продаж (например, купальные костюмы). Если товар является скоропортящимся, предприятие должно использовать краткосрочную дебиторскую задолженность и по возможности практиковать оплату при поставке.

При оценке платежеспособности потенциального покупателя следует учитывать честность покупателя, финансовую устойчивость и имущественное обеспечение. Кредитную надежность покупателя можно оценить количественными методами: анализ регресса, который рассматривает изменение зависимой переменной, имеющей место при изменении независимой (информативной) переменной. Этот метод особенно полезен, когда требуется оценить большое количество некрупных покупателей. Следует тщательно оценивать возможные потери по безнадежным долгам, если компания продает товары многим покупателям и длительное время не меняет свою кредитную политику.

Следует иметь в виду, что продление кредита влечет за собой дополнительные расходы: административные расходы деятельности кредитного отдела, компьютерной службы, а также комиссионные, выплачиваемые специальным агентствам, определяющим кредитоспособность заемщиков или качество ценных бумаг.

Достаточно полезна информация, полученная от кредитных бюро розничной торговли и профессиональных кредитных справочных служб. Например, в США отчеты компании «Дан энд Брэдстрит» (D&B) содержат информацию о характере бизнеса компаний, производственных линиях, управлении, финансовом положении, количестве работников, выполнении предшествующих платежей по сообщению поставщиков, о текущих долговых обязательствах (включая любые просроченные), условиях продаж, заключении аудитора, судебных исках, страховом покрытии, арендных договорах, уголовном преследовании, взаимоотношениях с банками и учетной информации (например, текущие банковские ссуды), месторасположении и, если требуется, изменениях сезонной конъюнктуры. В нашем государстве также имеет место необходимость создания такого рода компаний. Это давало бы значительное уменьшение проблем, в большинстве своем информационных.

3.2. Контроль дебиторской задолженности

Имеется много способов максимизировать доходность дебиторской задолженности и свести к минимуму возможные потери: составление счетов, перепродажу права на взыскание долгов и оценку финансового положения клиентов.

Выставление счетов.

При циклическом составлении счетов они выставляются покупателям в различные периоды времени. При такой системе покупатели с фамилиями, начинающимися на А, могут быть первыми, кому выставляются счета в первый день месяца; тем, чьи фамилии начинаются на Б, счета будут выставлены во второй день и так далее. Счета покупателям должны быть отправлены в течение двадцати четырех часов со времени составления.

Для ускорения взимания платежей можно направлять счета-фактуры покупателям, когда их заказ еще обрабатывается на складе. Можно также выставлять счет за услуги с интервалами, если работа выполняется в течение определенного периода, или начислять гонорар авансом, что предпочтительнее осуществления платежей по окончании работы. Во всяком случае, вы должны выставлять счета на крупные суммы немедленно.

Когда бизнес развивается пассивно, могут применяться сезонные датирования выставления счетов: вы предлагаете продление срока платежей для стимулирования спроса среди покупателей, неспособных произвести платежи раньше, чем в конце сезона.

Процесс оценки покупателя.

Перед предоставлением кредита необходимо тщательно анализировать финансовые отчеты покупателя и получать рейтинговую информацию от финансовых консультативных фирм. Имеют место попытки избегать высокорискованной дебиторской задолженности, такой как в случае с покупателями, работающими в финансово неустойчивой отрасли промышленности или регионе. Нужно быть осторожным с клиентами, которые работают в бизнесе менее одного года (около 50 процентов коммерческих предприятий терпят крах в течение первых двух лет). Как правило, потребительская дебиторская задолженность связана с большим риском неплатежа, чем дебиторская задолженность компаний. Следует модифицировать лимиты кредитования и ускорять востребование платежей на основании изменений финансового положения покупателя. Для этого можно удержать продукцию или приостановить оказание услуг, пока не будут произведены платежи, и потребовать имущественный залог в поддержку сомнительных счетов (стоимость имущественного залога должна равняться или превышать остаток на счете). Если необходимо, следует воспользоваться помощью агентства по сбору платежей для востребования денежных средств с неподчиняющихся покупателей.

Необходимо классифицировать дебиторские задолженности по срокам оплаты (расположить их по времени, истекшему с даты выставления счета) для выявления покупателей, нарушающих сроки платежа, и облагать процентом просроченные платежи. После того как будут сравнены текущие, классифицированные по срокам дебиторские задолженности с дебиторскими задолженностями прежних лет, промышленными нормативами и показателями конкурентов, можно подготовить отчет об убытках по безнадежным долгам, показывающий накопленные убытки по покупателям, условиям продажи и размерам сумм и систематизированный по данным о подразделении, производственной линии и типе покупателя (например, отрасли промышленности). Потери безнадежного долга обычно выше у малых компаний.

Защита страхованием.

Также можно прибегать к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, предприятие оценивает ожидаемые средние потери безнадежного долга, финансовую способность предприятия противостоять этим потерям и стоимость страхования.

Факторинг.

Целесообразно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако необходимо должны отдавать себе отчет в том, что при сделке факторинга может быть раскрыта конфиденциальная информация.

При предоставлении коммерческого кредита следует оценить конкурентоспособность предприятия и текущие экономические условия. В период спада кредитную политику следует ослабить, чтобы стимулировать бизнес. Например, предприятие может не выставлять повторно счет покупателям, которые получают скидку при оплате наличными, даже после того, как срок действия скидки истек. Но имеет смысл ужесточить кредитную политику в условиях дефицита товаров, поскольку в такие периоды предприятие, как продавец, имеет возможность диктовать условия.

3.3. Определение инвестиций в дебиторскую задолженность.

Для определения гривенной инвестиции в дебиторскую задолженность применяется расчет, который учитывает годовые объемы продаж в кредит и срок неоплаты дебиторской задолженности.

ПРИМЕР 3.3.1

Предприятие продает на условиях нетто/30 (необходимость выполнить платежи в течение 30 дней). Счета в среднем просрочены на 20 дней. Ежегодные продажи в кредит составляют 60000 грн. Вложение денежных средств в дебиторскую задолженность определяется следующим образом:

![]()

Капиталовложения в дебиторскую задолженность представляют стоимость, вложенную в эту задолженность, включая себестоимость продукции и стоимость капитала.

ПРИМЕР 3.3.2

Себестоимость продукции составляет 30 процентов от продажной цены. В среднем счета оплачиваются через четыре месяца после продажи. Средние продажи составляют 7000 грн. в месяц.

Капиталовложения в дебиторскую задолженность по данной продукции составляют:

| Дебиторская задолженность (4 месяца х 7000 грн.) | 28000 грн |

| Инвестиция в дебиторскую задолженность [28000 грн. (0,30 + 0,10)] | 11200 грн. |

Пример 3.3.3

Дебиторские задолженности составляют 70000 грн. Средняя заводская себестоимость равна 40% от продажной цены. Маржинальный доход до налогообложения составляет 10%. Затраты на хранение товарно-материальных запасов равны 3% от продажной цены. Торговые комиссионные — 8% от объема продаж. Инвестирование в дебиторскую задолженность равно:

![]()

Среднюю инвестицию в дебиторскую задолженность можно найти, умножив среднюю дебиторскую задолженность на отношение Стоимость/Продажная цена.

ПРИМЕР 3.3.4

Если продажи в кредит, осуществляемые компанией, составляют 12000 грн., период поступления платежей равен 60 дням и себестоимость представляет 80% от продажной цены, то каковы, во-первых, средний баланс дебиторской задолженности и, во-вторых, среднее капиталовложение в дебиторскую задолженность?

Оборачиваемость дебиторской задолженности

![]()

Средняя дебиторская задолженность: ![]()

Среднее капиталовложение в дебиторскую

задолженность ![]()

3.4. Политика скидок и изменение кредитной политики

Для того чтобы определить, следует ли покупателю предоставлять скидку за авансовые выплаты остатков на счетах, финансовому менеджеру следует сравнить доход от денежных средств, получаемых в результате ускоренных платежей, с суммой скидки.

ПРИМЕР 3.4.1.

Исходные данные:

| Текущий годовой объем продаж в кредит | 1400000 грн. |

| Сбор денежных платежей | 3 месяца |

| Условия | нетто/30 дней |

| Минимальная норма прибыли | 15% |

Компания разрабатывает предложение 3/10, нетто/30 со скидкой (то есть если покупатель заплатит в течение 10 дней с даты продажи, он получит скидку в размере 3%. Если платеж будет выполнен по истечении 10 дней, скидки не будет. Оплата всей суммы должна быть произведена в течение 30 дней). Компания рассчитывает, что 25 процентов покупателей воспользуются предоставленной скидкой. Время взыскания денежных платежей сократится до двух месяцев.

Как показывают нижеследующие расчеты, скидку следует предоставить.

Преимущество скидки

Увеличение рентабельности:

Средний остаток дебиторской задолженности до изменения политики:

![]()

Средний остаток дебиторской задолженности после изменения политики:

![]()

| Уменьшение среднего остатка дебиторской задолженности Норма прибыли | 111666 х 0,15 |

| Доход | 17500 грн |

| Недостатки скидки | |

| Сумма скидки 0,30 х 0,25 х 1400000 грн | 10500 грн |

| Чистое преимущество скидки | 7000 грн |

Для того чтобы решить, следует ли предприятияю давать кредит малоэффективным покупателям, надо сравнить доход от дополнительных продаж с дополнительными издержками, связанными с дебиторской задолженностью. Если у предприятия есть резервные производственные мощности, дополнительный доход является маржинальной прибылью с новых продаж, так как постоянные затраты в этом случае не меняются. Дополнительные расходы по дебиторской задолженности объясняются возможным увеличением безнадежных долгов и вложением денежных средств в дебиторскую задолженность на более продолжительный период времени.

Пример 3.4.2

| Продажная цена за единицу продукции | 12 грн. |

| Переменные затраты на единицу продукции | 8 грн. |

| Фиксированные затраты на единицу продукции | 1.5 грн. |

| Годовой объем продаж в кредит | 60000 грн. |

| Сбор денежных платежей | 1 месяц |

| Минимальный доход | 16% |

Если предприятие либерализует кредитную политику, планируется, что:

— объем продаж увеличится на 40%;

— период сбора денежных средств по всем счетам увеличится до двух месяцев;

— безнадежные долги на увеличенной продаже составят 5%. Предварительные вычисления:

| Текущее количество единиц продукции (60000 грн/12 грн) | 5000 |

| Дополнительное количество единиц продукции (5000х0,4) | 2000 |

|

Преимущество изменения политики Дополнительная рентабельность: Увеличение объема продаж х Маржинальная прибыль на единицу |

2000 единиц |

| (Продажная цена - Переменные затраты) 12 грн - 8 грн | 4 грн |

| Увеличение рентабельности | 8000 грн |

| Недостаток изменения политики Увеличение безнадежного долга: Увеличение количества единиц х Продажная цена (2000 х 12 грн) | 24000 грн |

| Процент безнадежного долга | 0.05 |

| Дополнительные безнадежные долги | 1200 грн |

Первый этап в определении возможной стоимости инвестиции, помещенной в дебиторскую задолженность, представляет расчет новой средней себестоимости единицы:

| Себестоимость | Общая | |||

| Единицы | х | Единицы | = стоимость | |

| Текущее количество единиц | 5000 | х | 9,5 грн. | 47500 грн. |

| Дополнительное количество единиц | 2000 | х | 8 грн. | 16000 грн. |

| Итого | 7000 | 63500 грн. |

![]()

Следует отметить, что при неиспользуемой мощности постоянные затраты остаются неизменными, следовательно, дополнительная себестоимость представляет собой только переменные затраты в размере 8 грн. за единицу. Таким образом, средняя себестоимость единицы уменьшится.

Теперь рассчитаем альтернативную стоимость капитала, помещенного в дебиторскую задолженность.

Средняя инвестиция в дебиторскую задолженность после изменения политики:

![]()

| Дополнительная инвестиция в дебиторскую задолженность х Минимальный доход | 6624 грн. х 0.16 |

| Альтернативная стоимость денежных средств, вложенных в дебиторскую задолженность | 1059 грн |

Чистое преимущество ослабления кредитных стандартов:

| Дополнительная прибыль | 8000 грн | |

| Минус: Дополнительные потери безнадежных долгов | 1200 грн | |

| Альтернативная стоимость | 1059,9 | 2259,9 |

| Чистые сбережения | 5740 грн. |

Предприятие может теперь решить, предоставлять ли полный кредит покупателям, пользующимся в настоящее время ограниченным кредитом, или покупателям, не пользовавшимся кредитом.

Пример 3.4.3

| Категория | Процент безнадежного долга | Период сбора денежных средств | Кредитная политика | Увеличение годового объема продаж, при ослаблении кредитных ограничений |

| X | 2% | 30 дней | Неограниченый кредит | 80000 грн. |

| Y | 5% | 40 дней | Ограниченный кредит | 60000 грн. |

| Z | 30% | 80 дней | Без кредита | 85000 грн. |

Валовая прибыль составляет 25 процентов от продаж. Минимальный доход на инвестицию равен 12%.

| Категория Y | Категория Z | |

|

Валовая прибыль=степень увеличения продаж х Норма валовой прибыли 60000 грн х 0,25 85000 грн х 0,25 |

15000 грн. | 21250 грн. |

|

Минус: Безнадежный долг=Увеличение продаж х Процент безнадежного долга 60000 грн х 0,05 85000 грн х 0,30 |

- 3000 грн. | - 25500 грн. |

|

Увеличение средней инвестиции в дебиторскую задолженность* 40/360 х (0,75 х 60000 грн) 80/360 х (0,75 х 85000 грн) |

5000 грн. | 14167 грн. |

|

Альтернативная стоимость дополнительной инвестиции в дебиторскую задолженность х0,12-600х0,12-1700 Чистая прибыль 11400 грн. Кредит следует распространить на категорию Y |

5950 грн. |

*

- ![]()

Когда решается, стоит ли ослаблять кредитные стандарты, следует рассмотреть влияние валовой прибыли на увеличенный объем продаж и альтернативной стоимости, связанной с большими остатками дебиторской задолженности и расходами по сбору денежных средств.

Пример 3.4.4

Предприятие собирается либерализировать кредитную политику для поощрения большего числа покупателей, приобретающих товары в кредит. В настоящее время 80 процентов продаж осуществляется в кредит и валовая прибыль составляет 30 процентов. Норма прибыли на инвестиции равна 10 процентам. Другие исходные данные:

| В настоящее время | Предложение | |

| Продажи | 30000 грн | 45000 грн |

| Продажи в кредит | 24000 грн | 36000 грн |

| Расходы по сбору денежных средств (по инкассированию) | 4% от продаж в кредит | 5% от продаж в кредит |

| Оборачиваемость дебиторской задолженности | 4,5 | 3 |

Анализ предложения приводит к следующим результатам:

|

Валовая прибыль: Ожидаемое увеличение продаж в кредит 36000 грн - 24000 грн |

12000 грн |

| Норма валовой прибыли | х 0.30 |

| Увеличение валовой прибыли | 3600 грн |

| Альтернативная стоимость: Средний остаток дебиторской задолженности (Продажи в кредит/Оборачиваемость дебиторской задолженности) Ожидаемая средняя дебиторская задолженность 360000$/3 | 12000 грн |

| Текущая средняя дебиторская задолженность 24000 грн/4,5 | 5333 грн |

| Увеличение средней дебиторской задолженности х Норма прибыли | 6666 грн х 10% |

| Альтернативная стоимость денежных средств, вложенных в дебиторскую задолженность | 666 грн. |

| Затраты инкассирования: Ожидаемые расходы по сбору денежных средств 0,05 х 36000 грн. | 1800 грн. |

| Текущие расходы по сбору денежных средств 0,04 х 24000 грн. | 960 грн. |

| Увеличение расходов по сбору денежных средств | 840 грн. |

Прибыль от более либеральной кредитной политики:

| Увеличение валовой прибыли | 3600 грн. |

| Альтернативная стоимость, вложенная в дебиторскую задолженность | (6667) |

| Увеличение расходов по инкассированию | (8400) |

| Чистое преимущество | 20933$ |

Для того чтобы определить, выгодно ли предпринимать данную кампанию продаж, следует оценить получаемую валовую прибыль, торговые скидки и альтернативную стоимость повышенных остатков дебиторской задолженности.

Пример 3.4.5

Предприятие планирует кампанию продаж, в которой оно может предложить кредитные условия 3/30, нетто/45. Оно полагает, что период инкассации увеличится с шестидесяти дней до восьмидесяти. Необходимые исходные данные для планируемой кампании:

| Процент продаж до начала кампании | Процент продаж в течении кампани | |

| Продажи за наличный расчет | 40% | 30% |

|

Сроки платежей (дни) 1-10 11-100 |

25 35 |

55 15 |

Предложенная стратегия продаж, вероятно, увеличит объемы продаж с 600 тыс. грн до 1 млн. Норма валовой прибыли составляет 30%. Норма прибыли равна 14%. Торговая скидка предоставляется для продаж за наличный расчет.

| Без кампании продаж | С кампанией продаж | |

|

Валовая прибыль (0,3х800000 грн) (0,3х1000000 грн) |

240000 грн | 300000 грн. |

|

Продажи со скидкой (0,65х800000 грн) (0,85х1000000 грн) |

520000 грн | 850000 грн. |

| Скидка с продаж | х0,03 - 15600 | х0,03 - 15500 |

|

Инвестиция в среднюю дебиторскую задолженность 60/360х800000х0,7 80/360х1000000х0,7 |

93333 грн. | 155555 грн. |

| Норма дохода | х0,14 - 13066 | х0,14 - 21778 |

| Чистая прибыль | 211333 грн. | 252722 грн. |

Предприятияю следует предпринять кампанию продаж, поскольку доход увеличится на 41388 грн. (252722 грн. - 211333 грн.).

4. УПРАВЛЕНИЕ ТОВАРНО-МАТЕРИАЛЬНЫМИ ЗАПАСАМИ

Целью управления товарно-материальными запасами является разработка политики, с помощью которой можно достичь оптимальных капиталовложений в товарно-материальные запасы. Этот уровень неодинаков для различных отраслей промышленности и для компаний в данной отрасли промышленности. Успешное управление товарно-материальными запасами минимизирует объемы товарно-материальных запасов, помогает снизить расходы и повышает доход.

Как часть этого процесса, следует уметь определять соответствующие объемы товарно-материальных запасов, которые зависят от многих факторов, включая объемы продаж, финансирование текущих запасов, производство, задержки в получении новых заказов и их сезонность. В случае, если вы располагаете товарами, пользующимися невысоким спросом, следует реализовать их по низкой цене, чтобы снизить расходы за хранение и повысить приток денежных средств.

Следует минимизировать время выполнения заказа по процессам приобретения, изготовления и распределения, то есть определить, сколько времени занимает получение товара от поставщиков после размещения заказа. В зависимости от срока исполнения заказа может потребоваться увеличение складских запасов или изменение порядка закупок. Помните о соотношении объемов неоплаченных заказов и средних ежедневных закупок для определения времени исполнения заказов, которое указывает, следует ли увеличивать остаток товарно-материальных запасов или изменить вашу практику закупок.

Также необходимо учитывать риски наличия устаревших или испорченных товарно-материальных запасов. Например, технические, скоропортящиеся, модные, огнеопасные и специализированные товары имеют повышенный сбытовой риск, который должен быть принят во внимание при расчетах желательных объемов запасов.

Управление товарно-материальными запасами связано с компромиссом между расходами по содержанию товарно-материальных запасов и прибылью от владения ими. Различные номенклатурные позиции товарно-материальных запасов отличаются по стоимости, доходности и количеству занимаемых площадей, причем чем выше объем запасов, тем выше стоимость их хранения, страхования от несчастного случая и воровства, порчи, повышенного налогообложения, производственных мощностей, увеличенного персоналом и процентом на заемные средства для приобретения товарно-материальных запасов. С другой стороны, увеличение товарно-материальных запасов снижает риск сокращения потенциальных продаж из-за отсутствия товаров на складе и замедления производства, вызванного недостаточными товарно-материальными запасами. Кроме того, большие объемы закупок приводят к увеличению скидок с продаж.

Объемы товарно-материальных запасов также связаны со ставками доходного процента. По мере увеличения доходной ставки процента оптимальный объем товарно-материальных запасов уменьшается.

Возникает дилемма: будет ли более прибыльным продавать имеющиеся товарно-материальные запасы на прежних условиях, или продавать их после дополнительной обработки. Например, предположим, что товарно-материальные запасы могут быть проданы за 4000 грн или за 8000 грн, если они были пущены в дальнейшую обработку, оцениваемую в 2000 грн. Последний вариант должен быть предпочтительным: дополнительная обработка принесет прибыль в размере 6000 грн.

Количественная скидка

Предприятие может получить количественную скидку при закупке больших партий товара. Скидка уменьшает стоимость материалов.

ПРИМЕР 4.1

Предприятие покупает 1000 единиц изделий по цене прейскуранта 1 грн. за единицу. Скидка на количество составляет 5 процентов. Чистая стоимость изделия определяется следующим образом:

| Стоимость закупки (1000 х 1 грн) | 1000 грн |

| Минус: Скидка (0,05 х 1000 грн) | 50 |

| Чистая стоимость | 950 грн |

4.1. Инвестиции в товарно-материальные запасы

Вам следует рассчитывать среднюю величину инвестиции в товарно-материальные запасы, которая равна отношению среднего остатка товарно-материального запаса к себестоимости единицы продукции.

Пример 4.1.1

Предприятие размещает заказ на 5000 единиц в начале года. Каждая единица стоит 1 грн. Средняя инвестиция составляет:

Средний товарно-материальный запас* 2500 единиц

Цена единицы в гривнах 1 грн.

Средняя инвестиция 2500 грн.

* - Количество (О)/2=5000/2=2500

Для получения среднего значения, следует прибавить начальный остаток к конечному остатку и разделить на 2. Это даст среднее значение. Чем чаще компания размещает заказ, тем ниже средняя инвестиция.

Определение складских расходов и расходов на подготовку заказа.

Необходимо определить расходы, связанные с планированием, финансированием, регистрацией и контролем товарно-материальных запасов. Поскольку стоимость товарно-материальных запасов известна, можно рассчитать сумму своевременного финансирования.

Расходы по хранению товарно-материальных запасов включают складирование, обработку, страхование, имущественные налоги и альтернативную стоимость содержания товарно-материальных запасов. Предварительная оценка стоимости испорченного или устаревшего запаса также должна быть включена в данный анализ. Чем больше товарно-материальных запасов, тем больше стоимость их содержания. Стоимость содержания определяется:

![]() , где

, где

![]() - среднее количество,

- среднее количество,

С - стоимость хранения единицы товара

Знание стоимости хранения товарно-материальных запасов поможет определить, какую из позиций товара следует держать на складе.

Стоимость заказа товара — это стоимость размещения заказа и получения товара. Они включают в себя транспортные и конторские расходы, связанные с размещением заказа. Для минимизации расходов по размещению заказов следует свести количество размещаемых заказов к минимуму. В том случае, если продукцию необходимо изготавливать, то в стоимость размещения заказа также включается стоимость планируемого изготовления. Стоимость заказа составляет:

![]() , где

, где

S — общее потребление;

Q — заказанное количество

P — стоимость размещения заказа.

Общая стоимость товарно-материальных запасов, следовательно, составляет:

![]()

Знание стоимости заказа помогает определить число заказов, которые можно разместить за определенный срок, чтобы удовлетворить потребности предприятия.

Некоторое равновесие существует между стоимостью размещения заказа и стоимостью хранения товарно-материальных запасов. Большое количество заказанного товара увеличивает стоимость его хранения, однако понижает его стоимость.

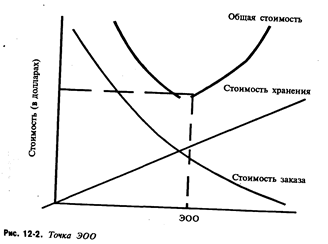

Экономически обоснованный объем заказа (ЭОО) является оптимальным стоимостным выражением товара, необходимого для заказа каждый раз, для минимизации общей стоимости товарно-материальных запасов. ЭОО-анализ следует применять для любого вида товара, который представляет существенный объем из общей суммы продаж.

![]()

Модель ЭОО предполагает, что:

— спрос постоянный и хорошо изучен;

— использование товарно-материальных запасов линейно и неизменно;

— не предоставляется никаких количественных скидок;

Рис. 4.1.1 графически показывает точку ЭОО

|

|

Пример 4.1.2

S - 500 единиц в месяц Р = 4 грн за заказ С = 4 грн за единицу.

![]()

Количество ежемесячных заказов составляет:

![]()

Следовательно, заказы должны размещаться каждые шесть дней (31/5).

выводы

Для увеличения движения денежных средств следует ускорить инкассацию денег и максимально отсрочить денежные платежи. Управление дебиторской задолженностью требует принятия решений — стоит ли предоставлять кредит и кому, на каких условиях и на какую сумму. Соответствующая сумма инвестирования в товарно-материальные запасы может изменяться ежедневно и нуждается в тщательной оценке. Непрофессиональное управление товарно-материальными запасами приведет к потери прибыли от неиспользованных средств, замороженных в дебиторской задолженности. Накапливание товарно-материальных запасов связано с определенным риском, например устареванием товаров. Но чрезмерно низкий товарно-материальный запас снижает прибыль из-за уменьшения объемов продаж.

Используемые сокращения

ГП - готовая продукция.

МБП - малоценные и быстроизнашиваемые предметы.

НВП - незавершенное производство.

ПЗ - производственные запасы.

ПСД - предварительно согласованное дебетование.

УПО - ускоренный почтовый ответ.

ПСЧ - предварительно согласованные чеки.

ДПЧ - денежно-переводные чеки.

НБС - нулевой балансовый счет.

ЭОО - экономически обоснованный объем заказа.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1993.

2. Балабанов И.Т. Финансовый менеджмент. - М.: Финансы и статистика, 1994.

3. Ворст Й., Ревентлоу П. Экономика фирмы. - М.: Высшая школа, 1993.

4. Герчикова И.Н. Менеджмент. - М.: Банки и биржи, 1994.

5. Дамари Р. Финансы и предпринимательство. - Ярославль: Периодика, 1993.

6. Ефимова О. В. Как анализировать финансовое положение предприятия. - М.: Интел-Синтез, 1994.

7. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. - М.: Финансы и статистика, 1993.

8. Лопатников Л.И. Популярный экономико-математический словарь. - М.,1990.

9. Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - №3.

10. Основные положения по составу затрат, включенных в себестоимость продукции (работ, услуг) на предприятиях // Экономика и жизнь. - 1991. - №2.

11. Основы предпринимательского дела / Под. ред. д.э.н. проф. Осипова Ю.М.. - М., 1992.

12. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно - хозяйственной деятельности предприятий. - М, 1989.

13. Принципы формирования портфеля ценных бумаг // Экономика и жизнь. - №17. - 1995.

14. Стражев В. И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 1996.

15. Турецкий Д. М. Отчет о финансовых результатах и использовании - Форма №2 // Свiт бухгалтерського облiку. - 1997. - №3.

16. Финансовый менеджмент: теория и практика /под ред. Стояновой Н.М.-М.: Перспектива, 1996.

17. Финансовый менеджмент / Уч.-практ. Рук-во. - М.: Перспектива, 1993.

18. Финансы предприятий. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. - М., 1995. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 1995.

19. Харламова Г.В, Экономический анализ финансово-хозяйственной деятельности предприятий. - Х., 1995.

20. Шишкин А. К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях. - М., 1996.

21. Экономика и статистика фирм / Под. ред. Ильенковой С.Д.. - М., 1996.

22. Экономика предприятия /Под. ред. проф. В.Я. Горфинкеля. - М.,1996.