Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Экономическая сущность и роль государственного бюджета

Реферат: Экономическая сущность и роль государственного бюджета

Министерство образования и науки Республики Казахстан

Алматинский Университет Технологии и Бизнеса

Факультет: «Экономики и Технологии»

Кафедра: «Финансы»

Курсовая работа на тему:

«Экономическая сущность и роль государственного бюджета»

Выполнил: студент 3-го курса

очного отделения специальности

Финансы и Кредит – 99

отделения Банковское Дело

Зелих Егор

Руководитель: к.э.н. проф.

Надиров М.Н.

Алматы 2001 год

Содержание

Введение............................................................................................................................. 3

Глава I. Экономическая сущность и роль государственного бюджета................................ 5

1.1 Государственный бюджет как экономическая категория.................................... 5

1.2 Роль бюджета в распределении совокупного общественного продукта и национального дохода......................................................................................................................... 10

1.3 Функции бюджета.................................................................................................... 13

Глава II. Проблемы сбалансированности и несбалансированности государственного бюджета........................................................................................................................................... 14

2.1 Дефицит бюджета.................................................................................................. 15.

2.2 Разные теоретические подходы к проблеме бюджетного дефицита и бюджетной политики............................................................................................................................ 16

2.3 Государственный долг.............................................................................................. 18

2.4 Избыток бюджета................................................................................................... 19

2.5 Мультипликатор сбалансированного бюджета................................................... 20

Глава III. Современное состояние государственного бюджета Республики Казахстан 22

3.1 Состав доходов и расходов государственного бюджета.................................... 22

3.2 Баланс бюджета и дефицит бюджета................................................................. 25

3.3 Бюджетная система и бюджетное устройство................................................. 27

3.4 Бюджетный процесс................................................................................................. 29

3.5 Пути совершенствования и развития государственного бюджета.................. 33

Заключение...................................................................................................................... 35

Список используемой литературы............................................................................. 36

Введение

При переходе к рыночным отношениям существенно меняются роль и значение государства в управлении социально-экономическими процессами. В отличие от административно-командных методов управления в условиях рынка государственное вмешательство в экономику должно носить достаточно ограниченный характер и быть направленным, прежде всего, на решение таких глобальных проблем, как обеспечение бесперебойного функционирования рыночного механизма в целом, развитие производительных сил, укрепление обороноспособности страны, а также экономическая поддержка и социальная защита наиболее уязвимых слоев населения посредством рационального распределения и перераспределения совокупного общественного продукта и национального дохода страны.

Важнейшим инструментом государственного регулирования экономических процессов, решения социальных, политических, производственных, экологических задач в условиях рынка выступает бюджетный механизм.

Именно путем бюджетного перераспределения валового внутреннего продукта и национального дохода государство стремится достичь создания такой структуры общественного производства и народнохозяйственных пропорций, которые адекватны рыночному механизму хозяйствования. Посредством бюджетного механизма возможно воздействие государства на развитие таких макроэкономических процессов, как экономический подъем страны, укрепление социальной сферы, ускорение темпов научно-технического прогресса, коренное переоснащение материально-технической базы производства, развитие инновационных процессов, снижение уровня безработицы и увеличение занятости.

Государственное регулирование экономики может осуществляться на основе изменений приоритетов бюджетной политики, которая все более должна переходить от решения оперативных и текущих задач к разработке и последовательной реализации долгосрочных и целевых программ, охватывающих различные сферы общественной деятельности.

Развитие бюджетного механизма в условиях рынка должно происходить в направлении все более эффективного влияния бюджета на хозяйственную конъюнктуру и уровень деловой активности предпринимателей, демонополизацию экономики, развитие ее частного сектора, приватизацию производства и др. Посредством таких финансовых рычагов, как налоги, государственные инвестиции, бюджетные кредиты, объемы бюджетного финансирования создаются предпосылки для влияния государства на различные стороны хозяйствования, способствуя ускоренному обновлению основных производственных фондов, развитию АПК, инфраструктуры общественного производства, созданию нового механизма финансирования науки, здравоохранения, культуры, совершенствованию государственной системы подготовки и переподготовки кадров, развитию структуры рабочих мест на рынке труда.

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Глава I. Экономическая сущность и роль государственного бюджета

1.1 Государственный бюджет как экономическая категория.

Бюджет является важным звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

В бюджете ежегодно централизуется часть денежных доходов предприятий и населения. Аккумулированные средства распределяются и используются на финансирование затрат по осуществлению функций государства. За счет бюджетных средств удовлетворяются общегосударственные потребности, финансируются отдельные сферы деятельности – оборона, управление, охрана общественного порядка и безопасности государства, фундаментальная науки и др. Кроме того за счет бюджета удовлетворяются и коллективные потребности путем финансирования затрат на образование, здравоохранение культуру и искусство.

Структура бюджета страны зависит, прежде всего, от ее государственного устройства. В странах имеющих унитарное устройство, бюджетная система имеет как бы двух ярусное построение – государственный и местные бюджеты. В странах с федеративным государственным устройством имеется промежуточное звено – бюджет штатов, земель и соответствующих им административных образований.

Государственный бюджет – это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования государственного аппарата, вооруженных сил, выполнение необходимых социально-экономических функций. Бюджет является также мощным рычагом государственного регулирования экономики, воздействуя им можно влиять на хозяйственную конъюнктуру, осуществлять антикризисные мероприятия. Бюджет современного государства представляет собой сложный многолистовой документ, отражающий все многообразие его функций. Это годовой план государственных расходов и источников их финансового покрытия.

Проект бюджета ежегодно обсуждается и принимается законодательным органом.

Бюджет - сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических отношений, складывающихся в обществе в процессе формирования, распределения и использования централизованного денежного фонда страны, предназначенного для удовлетворения общественных потребностей. Иными словами ¾ государственный бюджет ¾ это денежные отношения, возникающие у государства с физическими и юридическими лицами в связи с созданием централизованных финансов, а также с распределением и перераспределением национального дохода, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий и учреждений, управления государством, укрепления обороноспособности страны и др.

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением называются бюджетными. Специфика этих отношений, как составной части финансовых отношений, выражается в том, что они, во первых, возникают в фазе распределения общественного производства, и, во вторых, направлены на формирование, распределение и использование централизованных финансовых ресурсов.

Бюджетным отношениям присущ объективный характер. Это обусловлено тем, что в руках государства постоянно должна концентрироваться часть национального дохода, необходимая для обеспечения расширенного воспроизводства в масштабах общества, удовлетворения экономических и социально-культурных потребностей граждан, покрытия общественных издержек управления, повышения обороноспособности страны. Бюджетные отношения органически связаны с функционированием государства, но вместе с тем эти отношения являются элементом базиса, а не надстройки. Бюджетные отношения ¾ это часть экономической структуры общества; их функционирование предопределяется тем, что для осуществления государством его функций объективно необходима материально-финансовая база. В процессе воспроизводства бюджетные отношения получают соответствующую им материально-вещественную форму: они овеществляются в бюджетном фонде страны, включающем государственный бюджет и местные бюджеты.

Выступая центральным звеном в общей системе государственного регулирования экономики, бюджет как категория отражает интересы конкретных классов и слоев населения, поскольку на нем лежит печать социальной и экономической политики. В этом смысле бюджетные отношения представляют собой определенную философию и идеологию общественного развития.

Являясь частью финансовых отношений, государственный бюджет как категория характеризуется теми же чертами, которые присущи финансам в целом, но в тоже время имеет свои особенности, отличающие его от других сфер и звеньев финансовых отношений. К числу таких особенностей следует отнести то, что:

1) бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием для общественных потребностей;

2) посредством бюджета осуществляется перераспределение национального дохода (национального богатства) между важнейшими сферами общественного производства (промышленностью, сельским хозяйством, транспортом, строительством и т.д.), внутри отраслей народного хозяйства, между сферами общественной деятельности (производственной и непроизводственной сферой экономики), между регионами страны и территориями;

3) область бюджетного распределения занимает центральное место в составе государственных финансов, что предопределено ключевым положением бюджета по сравнению с другими звеньями финансовой системы.

Взгляд на бюджет как экономическую категорию получил свое признание не сразу. Только в последние годы преобладающей стала точка зрения, согласно которой с позиций экономической сущности государственный бюджет может рассматриваться как самостоятельная экономическая категория, а с позиций законодательного установления финансовой базы государства ¾ как его финансовый план.

В огромном многообразии финансовых связей можно выделить обособленные сферы, отличающиеся отдельными общими чертами. Так, особую область стоимостного распределения валового общественного продукта образуют финансовые отношения, складывающиеся у государства с хозяйствующими субъектами и населением. Этим отношениям присуще то общее, что возникают они в распределительном процессе, непременным участником которого является государство, и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общественных потребностей. Данная совокупность финансовых отношений составляет экономическое содержание понятия, носящего название «государственный бюджет».

Государственный бюджет как совокупность экономических отношений имеет объективный характер. Его существование в качестве самостоятельной сферы распределения объективно предопределено самим общественным производством, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота в масштабах всего национального хозяйства, для обеспечения функционирования экономики в целом. Существование специфической бюджетной сферы стоимостного распределения обусловлено также природой и функциями государства. Государство нуждается в централизованных средствах для финансирования приоритетных отраслей, для проведения социально-культурных мероприятий в масштабах всего общества, решения задач оборонного характера, покрытия общих издержек государственного управления. Таким образом, существование государственного бюджета отнюдь не результат субъективного желания (воли) людей, а объективная необходимость, обусловленная потребностями расширенного воспроизводства, природой и функциями государства.

На современном этапе развития экономики централизованные финансовые ресурсы позволяют государству обеспечивать необходимые темпы и пропорции общественного производства, добиваться совершенствования ею отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоочередных программ развития отраслей экономики, проводить крупные социальные преобразования. Благодаря финансовой централизации денежные средства сосредоточиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства.

Таким образом, как особая часть стоимостного распределения государственный бюджет выполняет специфическое общественное назначение - служит удовлетворению общегосударственных потребностей. Являясь экономической формой существования объективных распределительных отношений, выполняя специфическое общественное назначение, государственный бюджет выступает в качестве экономической категории.

Государственному бюджету как определенной совокупности финансовых отношений присущи, прежде всего, те же черты, которые отличают категорию финансов в целом: бюджетные отношения имеют распределительный характер, осуществляются всегда в денежной форме, сопровождаются формированием и использованием целевых денежных фондов. Вместе с тем бюджетным отношениям присуща определенная специфика, которая, однако, не выходит за рамки общих с финансами черт. Государственный бюджет как специфическая сфера стоимостного распределения характеризуется следующими чертами:

1) представляет особую экономическую форму распределительных отношений, связанную с обособлением части стоимости валового общественного продукта у государства и ее использованием на удовлетворение общественных потребностей;

2) предназначены для перераспределения стоимости между отраслями национального хозяйства, территориями, секторами экономики, сферами общественной деятельности в отличие от финансов материального производства, опосредствующих процесс создания и производительного потребления стоимости, и финансов непроизводственной сферы, обслуживающих потребление стоимости;

3) выражает такую стадию стоимостного распределения, которая непосредственно не связана с движением общественного продукта в его товарной форме и осуществляется в известном отрыве от нее, в то время как в материальном производстве и непроизводственной сфере финансовые отношения тесно переплетаются с товарно-денежными.

Государственный бюджет, как и любая другая экономическая категория, выражает производственные отношения и имеет соответствующее им материально-вещественное воплощение:

бюджетные отношения материализуются (овеществляются) в централизованном фонде денежных средств государства - в бюджетном фонде. В результате этого реальные экономические (распределительные) процессы, происходящие в обществе, получают свое выражение в потоках мобилизуемых и используемых государством денежных средств. Бюджетный фонд - это объективно обусловленная экономическая форма движения той части общественного продукта и национального дохода, которая прошла известные стадии стоимостного распределения и поступила государству для удовлетворения потребностей по расширенному воспроизводству, социально-культурному обслуживанию населения, обороне и управлению. Формирование и использование бюджетного фонда выражают процесс движения стоимости в связи с ее распределением и перераспределением.

Как экономическая категория государственный бюджет выражает денежные отношения, возникающие между государствам и другими участниками общественного производства в процессе распределения и перераспределения стоимости общественного продукта путем образования централизованного фонда денежных средств государства и его использования на цели расширенного воспроизводства и удовлетворения общественных потребностей.

Государственный бюджет как экономическая категория выполняет функции, соответствующие категории финансов в целом - распределительную и контрольную. Действие данных функций определяется рассмотренной спецификой бюджетных отношений. Вместе с тем, как основное звено государственных финансов, государственный бюджет в рамках распределительной функции выполняет характерные подфункции, как-то: размещения (ресурсов), перераспределительную, стабилизации.

Бюджет воздействует ни экономику через бюджетный механизм. В этом проявляется роль бюджета как инструмента влияния на экономику в целом. Бюджетный механизм - это совокупность форм и методов образования и использования централизованного фонда денежных средств государства. Регулирование экономики осуществляется путем установления количественных размеров централизованного фонда денежных средств, регламентации форм и методов его образования и использования, перераспределения финансовых ресурсов в процессе становления и исполнения бюджета.

Разнообразие форм собственности предполагает прогнозно-плановое ведение хозяйства, что предопределяет такую же форму функционирования бюджетных отношений. Стабильный характер бюджетных связей, плановая форма движения централизованного фонда денежных средств государства приводят к тому, что бюджетные связи отражаются в соответствующем финансовом документе — основном финансовом плане страны. В нем предусмотрены те распределительные процессы, которые составляют экономическое содержание бюджета; специфические статьи доходов и расходов основного финансового плана показывают источники формирования и направления использования централизованного фонда денежных средств государства. Основной финансовый план является продуктом плановой деятельности государства; в нем выражена воля государства, отражающего интересы всех членов общества. Показатели основного финансового плана страны подлежат безусловному выполнению в соответствии с ежегодно принимаемым Парламентом республики Законом «О республиканском бюджете».

Таким образом, многообразие понятия «государственным бюджет» сводится к его трактованию в следующих составляющих:

- как относительно самостоятельная экономическая категория;

- как централизованный фонд денежных средств государства;

- как инструмент воздействия на экономику (через бюджетный механизм);

- как основной финансовый план государства;

- как юридический закон, положения которого обязательны для выполнения всеми участниками отношений и членами общества.

Схема 1. Качественные характеристики государственного бюджета

Роль

государственного бюджета в общественном воспроизводстве определяется

в первую очередь тем, что с помощью государственною бюджета (расходной части)

распределяется и перераспределяется около 30% национального дохода, 20% -

валового внутреннего продукта, 10% - валового общественного продукта. Он

распределяет денежные средства между различными отраслями национального

хозяйства, секторами производства, сферами общественной деятельности,

экономическими районами и территориями страны.

Роль

государственного бюджета в общественном воспроизводстве определяется

в первую очередь тем, что с помощью государственною бюджета (расходной части)

распределяется и перераспределяется около 30% национального дохода, 20% -

валового внутреннего продукта, 10% - валового общественного продукта. Он

распределяет денежные средства между различными отраслями национального

хозяйства, секторами производства, сферами общественной деятельности,

экономическими районами и территориями страны.

Государственный бюджет активно воздействует на экономику в целом, так как он выступает в качестве бюджета всего национального хозяйства. Большую роль играет государственный бюджет в сфере материального производства выступая в качестве стимулятора его роста. Средства бюджета используются для обеспечения как индивидуального (в рамках отдельных предприятий), так и общественного (в масштабе всего национального хозяйства) кругооборота фондов. Бюджетное финансирование капитальных вложений и оборотных средств на действующих и вновь вводимых предприятиях, обеспечение других расходов позволяет бюджету включаться в индивидуальный кругооборот фондов на отдельных предприятиях, способствуя его бесперебойности и равномерности.

Бюджетные ассигнования в производственной сфере являются основным источником ее функционирования и дальнейшего развития. Основная часть учреждений и организаций этой сферы не имеет собственных источников доходов и находится на бюджетном финансировании. Расходы государства на просвещение и здравоохранение, социальное страхование и социальное обеспечение, науку, культуру и искусство являются той финансовой базой, без которой невозможно проведение социально-культурных мероприятий общегосударственного масштаба. Большое значение имеет бюджет в формировании рациональной структуры отраслей непроизводственной сферы. Обеспечивая финансовыми ресурсами функционирование непроизводственной сферы, государство через бюджет может формировать окончательные размеры фонда потребления, влиять на территориальные пропорции в его использовании.

1.2 Роль бюджета в распределении совокупного общественного продукта и национального дохода.

В бюджете страны аккумулируется значительная часть вновь созданной стоимости ¾ национального дохода, распределяемого и используемого в соответствии с рыночными законами общественного развития (закона стоимости, закона спроса и предложения, закона повышающейся производительности труда, закона возрастания потребностей) для обеспечения расширенного воспроизводства и удовлетворения общегосударственных потребностей.

В условиях рыночных отношений распределение национального дохода производится посредством образования, распределения и использования денежных доходов и накоплений. К числу таких доходов относятся, прежде всего, государственные доходы, доходы предприятий и объединений, различных коммерческих структур, финансовых групп, банков, а также доходы населения.

Значительная часть национального дохода поступает в бюджет путем прямого распределения ¾ налогообложения государственных, частных и коммерческих предприятий. Часть чистого дохода населения перечисляется в бюджет в порядке перераспределения.

Распределение части национального дохода через государственный бюджет обусловлено необходимостью создания централизованного фонда денежных средств для расширенного воспроизводства и удовлетворения других совокупных потребностей общества, путем перераспределения средств между отраслями производственной и непроизводственной сфер жизнедеятельности общества, а также между экономическими районами страны: государственного регулирования денежных накоплений в отдельных отраслях народного хозяйства, отдельных предприятиях, объединениях и корпорациях, в сельскохозяйственном секторе, в торговле и т.д.

Перераспределение национального дохода между отраслями, объединениями и фирмами через государственный бюджет обусловлено главным образом необходимостью передачи части чистого дохода из одной отрасли в другую в соответствии с планами экономического и социального развития страны, с программами радикальных экономических преобразований общества, для осуществления перестройки структуры общественного производства и т.д.

Такое перераспределение в значительной степени вызвано различным уровнем технического оснащения, энерго и фондовооруженности объединений, предприятий и отраслей; неравномерностью размещения и выявления новых природных богатств; действующей системой ценообразования и тем, что при переходе к рыночным отношениям необходима поддержка со стороны государства перспективных отраслей производства. Перераспределение национального дохода как между отраслями, так и внутри отраслей происходит посредством государственных инвестиций и приоритетного финансирования отдельных видов производств, высоких технологий, инновационных процессов. Важным направлением перераспределения национального дохода является выделение части средств, идущих на развитие непроизводственной сферы. В условиях рыночных отношений это прежде всего относится к поддержанию государством таких сфер жизнедеятельности общества, как здравоохранение, просвещение, наука и культура. Значительное место в структуре перераспределяемой части национального дохода отводится содержанию аппарата управления, правоохранительных органов и т.д.

Пропорции национального дохода, распределяемого через государственный бюджет, не были постоянными, поскольку определялись достигнутым уровнем развития производительных сил, задачами, решаемыми государством на разных этапах общественного развития.

Так, на первых этапах строительства социалистического государства распределение национального дохода было подчинено максимальному сосредоточению фонда накопления в руках государства для обеспечения развития тяжелой промышленности и укрепления обороны страны. Накануне периода индустриализации через государственный бюджет перераспределялась примерно одна четвертая часть национального дохода. В годы, предшествующие Великой Отечественной войне, и в послевоенный период доля национального дохода, перераспределяемого через бюджет составляла более 60% его величины, причем происходило его интенсивное перераспределение между подразделениями общественного производства, между отраслями производства (главным образом между промышленностью и сельским хозяйством), колхозным и государственным секторами экономики.

При переходе к рыночным отношениям существенно меняется роль бюджета в регулировании общественного производства и распределении национального дохода. Основные направления этих преобразований ¾ сосредоточение главных ресурсов государственного бюджета на приоритетных отраслях экономики, определение наиболее общих пропорций развития общественного производства и необходимых темпов развития экономики в целом. Основная логика таких трансформаций состоит в том, что должна соблюдаться общая тенденция развития экономики в условиях рыночных отношениях ¾ перенос центра тяжести с централизованных на децентрализованные финансы страны.

На основании этого возможно более обоснованное решение вопросов рационального распределения и перераспределения национального дохода и формирования бюджета.

Производство, распределение и перераспределение совокупного общественного продукта и национального дохода является предпосылкой и целью развития общества в целом и каждого человека в отдельности. В этой связи, рассматривая роль бюджета в распределении совокупного общественного продукта и национального дохода, важно отразить влияние бюджетной политики на процесс воспроизводства личностного элемента производства ¾ рабочей силы. Изучая первую фазу этого воспроизводства ¾ производство личностного элемента производства (эта фаза включает бюджетные расходы на здравоохранение, культуру, общеобразовательную подготовку, профессиональную подготовку и переподготовку кадров, повышение деловой квалификации и мастерства работников), необходимо отметить, что эта фаза воспроизводства рабочей силы органически связана с расходной частью бюджета. Сюда же относятся так называемые трансфертные платежи ¾ такие виды платежей, которые затем ни в какой форме не возвращаются в бюджет. Это платежи из бюджета в виде пенсий, пособий, стипендий и .т.д.

Вторая фаза воспроизводства личностного элемента производства ¾ распределение работников по отраслям производства и сферам деятельности, ¾ в значительной степени связана с расходной частью бюджетных средств. Речь идет о содержании за счет бюджетных средств бирж труда и центров занятости, содержание временно не работающих лиц, находящихся в статусе безработных, о расходах по трудоустройству незанятой рабочей силы и т.д.

Третья фаза ¾ фаза потребления (использования) рабочей силы ¾ непосредственно связана с фазой производства общественного производства. Здесь происходит процесс создания материальных благ, совокупного общественного продукта и национального дохода ¾ с одной стороны, и процесс потребления рабочей силы ¾ с другой. Таким образом, фаза использования рабочей силы непосредственно связана с доходной частью бюджета. Это выражается в том, что часть вновь созданной работниками материального производства стоимости (прибыли, поступающей в бюджет в виде налогов, части необходимого продукта ¾ подоходных налогов с населения) поступает в доходную часть бюджета для дальнейшего перерапрседеления между отраслями, сферами общественного производства, различными группами и слоями населения и т.д.

Рассмотрение проблем рациональной взаимосвязи воспроизводства рабочей силы с бюджетным процессом позволяет на стадиях формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы.

1.3 Функции бюджета.

Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства.

Проявление распределительной функции обусловлено тем, что в отношения с бюджетом вступают почти все участники общественного производства. Основным объектом бюджетного распределения и перераспределения является чистый доход, получаемый в обществе. Между тем, это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта (подоходный налог с граждан), а иногда и национального богатства. Благодаря распределительной функции бюджета происходит концентрация денежных средств в руках государства и их дальнейшее использование с целью удовлетворения общественных потребностей. Распределение и перераспределение денежных средств происходит между отдельными отраслями и сферами деятельности, между отдельными слоями населения, между некоторыми видами услуг. В результате распределения и перераспределения осуществляется формирование различных фондов денежных ресурсов ¾ государственного и местных бюджетов, фондов социального страхования, фондов пенсионного обеспечения, фондов занятости населения, фондов социальной защиты, инновационного фонда.

Распределительная функция бюджета используется также для вмешательства государства в процесс общественного производства ¾ регулирования хозяйственной деятельности предприятий, ускорения темпов экономического роста, усиления хозяйственной активности предпринимателей. Посредством бюджета государство воздействует не только на перераспределение национального дохода, но и на его производство, накопление денежных средств, сферу потребления, процессы демонополизации экономики и обобществление производства, а также его разгосударствление.

Существенно, что содержание распределительной функции бюджета определяется процессами перераспределения финансовых средств между различными подразделениями общественного производства и слоями населения. Важно отметить, что ни одно из звеньев финансовой системы не осуществляет такого многовидового (межотраслевое, межтерриториальное и т.д.) и многоуровневого (республиканский, областной, городской бюджет и др.) перераспределения денежных средств, как бюджет.

Контрольная функция заключается в том, что бюджет объективно ¾ через формирование и использование денежных средств государства ¾ отражает экономические процессы, протекающие в структурных звеньях экономики. При формировании государственных доходов финансовый контроль осуществляется за правильностью взимания различных видов налогов, мобилизации других источников доходов, соблюдением установленных пропорций между ними, определением налоговой базы, формами льготного налогообложения, сроками поступления доходов. При расходовании бюджетных средств контролируются эффективность их использования, их соответствие целевому назначению.

Финансовый контроль осуществляется за производством, распределением и потреблением совокупного общественного продукта и национального дохода, за пропорциями, складывающимся в процессе перераспределения национального дохода.

Функция обеспечения существования государства ставит своей задачей создание материально-финансовой базы функционирования государства; содержание аппарата управления страной, президентской власти, законодательной и исполнительной власти, правоохранительных и таможенных органов, налоговой службы.

Глава II. Проблемы несбалансированности и сбалансированности государственного бюджета.

Одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита и государственного долга. Дефицит бюджета и величина государственного долга – это термометр состояния экономики, поэтому данной проблеме уделяется традиционно большое влияние, как со стороны специалистов экономистов, так и всего населения в целом.

2.1 Дефицит бюджета.

Дефицит бюджета – эта сумма, на которую в данном году расходы бюджета превосходят его доходы. Бюджетный дефицит отражает определенные изменения в процессе национального воспроизводства, фиксирует результаты этих изменений.

В экономической теории различают структурный и циклический бюджетный дефицит. Структурный дефицит – это разность между федеральными доходами и расходами при определенной фискальной политике (действующий уровень налогообложения и текущих затрат правительства) и постоянно заданном уровне безработице (базовый уровень безработицы составляет 6%). Если уровень безработицы начинает превышать базовый (когда экономическая система входит в состояние спада), реальный бюджетный дефицит становится больше уровня структурного дефицита бюджета. Это происходит частично за счет сокращения налоговых поступлений. Разность между реально наблюдаемым дефицитом бюджета и структурным дефицитом получила название циклического дефицита.

Изменение структурного и циклического дефицитов находятся в зависимости от состояния экономики. Так, в природе восстановления экономики после экономического спада сопровождается циклическим дефицитом. В то же время может нарастать структурный дефицит, если налоги, например, остаются на том же уровне, а затраты правительства увеличиваются (в частности, за счет роста расходов на оборону или на проведение различных социальных программ).

Причин бюджетного дефицита может быть много, например:

- спад общественного производства

- рост предельных издержек общественного производства

- массовый выпуск «пустых» денег

- излишне, неоправданно раздутые социальные программы

- возросшие затраты на финансирование ВПК

- оборот «теневого» капитала в огромных масштабах

- возможной причиной бюджетного дефицита являются огромные непроизводительные расходы, приписки, хищения, потери произведенной продукции и многое другое, пока не поддающееся общественному учету.

Источники покрытия бюджетного дефицита хорошо известны.

В экономических системах с фиксированным количеством денег в обращении правительство располагает лишь двумя традиционными способами покрытия дефицита бюджета – это государственные займы и усиление налогообложения. Для экономических систем с нефиксированным количеством денег есть и третий способ – это печатанье денег.

Несомненно, бюджетный дефицит относится к так называемым «отрицательным» экономическим категориям типа инфляции, кризиса, безработицы, банкротства, однако они являются неотъемлемыми элементами экономической системы. Более того, без них экономическая система утрачивает способность к самодвижению и поступательному развитию. Следует отметить что, бездефицитность бюджета вовсе не означает здоровье экономики. Надо четко представлять какие процессы протекают внутри самой финансовой системы, какие изменения воспроизводственного цикла отражает дефицит бюджета.

2.2 Разные теоретические подходы к проблеме бюджетного дефицита и бюджетной политики.

В экономической теории различают несколько концептуальных подходов к проблеме бюджетного дефицита и бюджетной политики.

Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. До недавнего времени ежегодно сбалансированный бюджет считался целью финансовой политики. Однако при более тщательном рассмотрении этой проблемы становится очевидным, что такое состояние бюджета в основном исключает или уменьшает в значительной степени эффективность фискальной политики государства, антициклическую, стабилизирующую направленность. Рассмотрим следующую логическую цепочку, допустим, что экономика сталкивается с длительным периодом безработицы. Доходы населения падают. При таких обстоятельствах налоговые поступления автоматически сокращаются. Стремясь непременно сбалансировать бюджет, правительство должно: либо повысит ставки налогов, либо сократить государственные расходы, либо использовать сочетание этих двух мер. Однако следствие всех этих мероприятий будет еще большее сокращение совокупного спроса.

Рассмотрим другой пример, показывающий как стремление ежегодно балансировать бюджет, может стимулировать инфляцию. В условиях инфляции при повышении денежных доходов автоматически увеличиваются налоговые поступления. Для предотвращения предстоящего превышения доходов над расходами правительство должно принять следующие меры: либо снизить ставки налогов, либо увеличить правительственные расходы, либо использовать сочетание этих двух мер. Следствием этих мер будет усиление инфляции.

Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не ежегодно. Данная концепция предполагает, что правительство осуществляет антициклическое воздействие и одновременно стремиться сбалансировать бюджет. Логическое обоснование этой концепции бюджетной политики просто, разумно и привлекательно. Для того чтобы противостоять стаду, правительство снижает налоги и увеличивает расходы, то есть сознательно вызывает дефицит бюджета. В ходе последующего инфляционного подъема правительство повышает налоги и снижает правительственные расходы. Возникающее положительное сальдо бюджета может быть использовано на покрытие дефицита, возникшего в период спада. Таким образом, правительство проводит позитивную антициклическую политику и одновременно балансирует бюджет, но не обязательно ежегодно, а за период в несколько лет.

Особая проблема, возникающая в данной концепции - это то, спады и подъемы в экономическом цикле могут быть неодинаковыми по глубине и продолжительности. Например, длительный и глубокий спад может смениться коротким периодом подъема. Появление большего дефицита в период спада в этом случае не покроется небольшим положительным сальдо бюджета периода процветания, следовательно, будет иметь место циклический дефицит бюджета.

Третья концепция связана с идеей так называемых функциональных финансов. В соответствии с этой концепцией, целью государственных финансов является обеспечение сбалансированности экономики, а не бюджета, при этом достижения макроэкономической стабильности экономики может сопровождаться как устойчивым положительным сальдо, так и устойчивым бюджетным дефицитом. Таким образом, сбалансированность бюджета является по данной концепции второстепенной проблемой, так как:

1. Налоговая система такова, что налоговые поступления в бюджет автоматически возрастают по мере экономического роста и процветания, а макроэкономическая сбалансированность стимулирует этот рост, следовательно, дефицит бюджета будет автоматически самоликвидироваться.

2. При определенных правах правительства в установлении налогов и создания денег способность его финансировать дефицит бюджета почти безгранична.

3. Считается, что проблемы, порожденные значительным государственным долгом, не столь обременительны для нормальной экономики. Можно смело утверждать, что богатая нация имеет большую возможность выдержать относительно безболезненно бюджетный дефицит значительных размеров по сравнению с бедной нацией.

Вторая и третья концепции лежат в основе финансовой политики, ориентированной на бюджетный дефицит и опирающейся на потенциал денежного хозяйства страны. Такая политика предполагает:

- Наличие четкой программы финансовых мероприятий в рамках денежного потенциала страны;

- Контроль за развитием бюджетного дефицита и поиск источников его покрытия;

- Выделение бюджетных средств на мероприятия, дающие значительный экономический эффект.

Овладение этой политикой позволяет обществу находить оптимальную величину бюджетного дефицита. Однако при всей привлекательности политики бюджетного дефицита, крупный дефицит приводит к значительным отрицательным последствиям даже для «богатых» в экономическом отношении стран.

2.3 Государственный долг.

Нарастание бюджетного дефицита в экономики приводит к появлению и росту государственного долга.

Государственный долг – это сумма накопленных в стране за определенный период бюджетных дефицитов за вычетом имеющихся за это же время положительных сальдо бюджета. Различают внешний и внутренний государственный долг.

Внешний государственный долг, т.е. долг иностранным государствам, организациям и лицам ложится на страну наибольшим бременем, так как страна должна отдавать какие-нибудь ценные товары, оказывать определенные услуги, чтобы оплатить проценты и погасить долг. Надо помнить и то, что кредитор обычно ставит определенные условия, после выполнения которых и предоставляется кредит.

Внутренний долг государства, т.е. долг своему населению, приводит, прежде всего, к перераспределению доходов внутри страны. Утечки товаров и услуг обычно не происходит, но возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительными.

Бюджетный дефицит и государственный долг тесно связаны. Во-первых, государственные займы – важнейший источник покрытия бюджетного дефицита. Во- вторых, насколько опасен тот или иной размер дефицита бюджета невозможно без анализа величины государственного долга. Необходимо так же с другой стороны, для оценки величины государственного долга исследование роста бюджетного дефицита.

Существует много различных мнений в отношении к бюджетному дефициту и государственному долгу. Кейнсианцы, например, рискнули заявить, что увеличение государственных расходов, приводящие к дефициту бюджета, в период спада производства может привести к стабилизации экономики. Но и сейчас многие экономисты считают рост государственного дефицита и долга недопустимым при любых условиях.

2.4 Избыток бюджета.

Избыток бюджета – это превышение доходов федерального правительства над его общими расходами. Увеличение в доходах увеличивает бюджетный избыток и сокращает бюджетный дефицит. Таким образом, бюджетный избыток и бюджетный дефицит зависят не только от государственной политики, касающейся расходов и налогообложения, но также и от уровня активности в экономике. И государственные расходы и подоходные налоги оказывают не только непосредственное воздействие на бюджетный избыток, но и косвенное воздействие, влияя на объем производства и доходы.

![]() , где

, где

BS – бюджетный избыток

t – налоговая ставка

Y – выпуск (производство, доход)

G – государственные закупки

TR – трансфертные платежи

Из этой формулы мы видим, что увеличение государственных расходов сокращает бюджетный избыток на сумму расходов, но оно часто компенсирует это сокращение ростом налогов, которое вытекает из увеличения в доходах, вызванного увеличением в совокупном спросе.

Хотя вполне вероятно, что увеличение налоговой ставки, сохраняющей государственные расходы на постоянном уровне, может увеличить бюджетный избыток, возможно, что конечный результат будет гораздо меньшим, чем первоначально запланированный, потому что увеличение налоговой ставки ведет к снижению уровня доходов.

Избыток бюджета при допущении полной занятости – это такой избыток бюджета, который может образоваться в случае, если экономика находится в состоянии полной занятости. Это важное понятие и лучший метод управления фискальной политикой, чем метод предусматривающий простой учет бюджетного избытка и бюджетного дефицита при любом уровне экономической активности. Бюджетный избыток при допущении полной занятости предусматривает средства оценки политики, не зависящие от конкретного состояния цикла деловой активности. Применяя такой подход, вырабатывающие политику могут оценивать уровень избытка или дефицита, вызванного фискальной политикой в условиях полной занятости. Формула для избытка бюджета при допущении полной занятости имеет следующий вид:

![]() , где

, где

BS* - это избыток бюджета в условиях полной занятости

Y* - доход при полной занятости

Разница между фактическим бюджетным избытком и бюджетным избытком при полной занятости предоставляет собой налог. Разница указывает на присутствие экономического спада. Если производство ниже уровня полной занятости, бюджетный избыток при полной занятости будет превышать фактический избыток (возможно также, что при объемах производства ниже уровня полной занятости будет иметь место дефицит бюджета).

2.5 Мультипликатор сбалансированного бюджета.

Многие экономисты изучали вопрос, каков мог бы быть результат объединения эффектов увеличения налогов и увеличения государственных расходов. Первый и, как кажется, наиболее очевидный ответ состоит в том, что равный по величине прирост и государственных закупок и налогов не должен оказать какого-либо влияния на уровень доходов. Однако этот вывод является ошибочным. Почему?

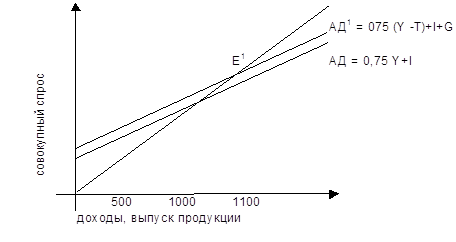

Предположим, что объем государственных закупок увеличивается от нуля до 100 и на такую же величину возрастают налоги. Инвестиции равны 250, а показатель MPC составляет 0,75. Прирост правительственных расходов почти сразу вызывает увеличение совокупного спроса на 100 единиц. И одновременно прирост налогов сокращает величину располагаемого дохода на 100 единиц. Однако – и этот пункт является здесь ключевым – сокращение располагаемого дохода на 100 единиц уменьшает совокупный спрос только на 75 (0,75 * 100), т.е. на величину равную произведению MRC и суммы сокращения располагаемого дохода. Таким образом, спрос на товары при первоначальном равновесном уровне доходов вырос на 100 единиц (из-за увеличения государственных закупок) и одновременно снизился на 75 (из-за увеличения налогов). Итак, при исходном уровне доходов равном 1000, совокупный спрос показывает чистый прирост в 25 единиц. Следовательно, выпуск продукции увеличился. И этот прирост равновесного выпуска продукции равен величине мультипликатора 4, помноженной на сумму прироста спроса при исходном уровне выпуска продукции в 1000 единиц.

На рисунке показано, как влияние со стороны возросших государственных расходов и сократившегося уровня потребления, взятых вместе, перемещает кривую АД вверх, в положение АД1

|

Государственные расходы возрастают с нуля до 100, и одновременно на 100 единиц увеличиваются налоги. Кривая АД перемещается вверх на 25 пунктов. Новая кривая совокупного спроса АД1 пересекает биссектрису системы координат в точке Е1. Это означает, что равновесный уровень доходов теперь выше, чем он мог бы быть при полном отсутствии государственных расходов и налогообложения. Новый равновесный уровень доходов равен 1100(1000 +4*25). Наши рассуждения предполагают, что величина прироста равновесного уровня доходов может быть вычислима с помощью стандартной формулы мультипликатора: мультипликатор – прирост расходов при исходном, первоначальном уровне доходов.

Данный пример является хорошей иллюстрацией особого варианта фискальной политики: фискального расширения сбалансированного бюджета, когда и налоги и правительственные расходы увеличиваются на одинаковую величину. В этом случае мы получаем знаменитый эффект действия мультипликатора сбалансированного бюджета.

Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равными по величине приростом налогов – имеет своим результатом увеличение выпуска продукции.

Причина того, почему объем выпуска продукции увеличивается (вместо того, чтобы оставаться неизменным), состоит в том, что прирост государственных расходов приводит к незамедлительному увеличению совокупного спроса на величину этого прироста, в то время как прирост налогов, как только что могли видеть в приведенном примере, сокращает уровень потребительского спроса на гораздо меньшую величину. Эти два эффекта взятые вместе, действительно приводят к увеличению совокупного спроса и, следовательно, являются причиной роста выпуска продукции.

При неизменном данном уровне инвестицией результат действия

мультипликатора сбалансированного бюджета будет еще более специфичен. Как и

предполагалось в приведенном выше примере, величина мультипликатора

сбалансированного бюджета в этом случае будет в точности равна 1. А это

означает, что объем выпуска продукции будет увеличиваться ровно на величину

прироста правительственных расходов.

Глава III. Современное состояние государственного бюджета Республики Казахстан.

3.1 Состав доходов и расходов государственного бюджета

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера.

Структура государственного бюджета строится на основе бюджетной классификации и включает семь частей:

I. Доходы.

II. Полученные официальные трансферты (гранты).

III. Погашение кредитов, выданных из бюджета.

IV. Расходы.

V. Кредитование.

VI. Дефицита (профицита) бюджета.

VII. Финансирование (дефицита (использование профицита) бюджета).

В спою очередь доходы подразделяются на:

- налоговые поступления;

- неналоговые поступления;

- доходы от операции с капиталом.

Эти три основные категории бюджетных поступлений дополняются частью (и одновременно категорией) полученные официальные трансферты, то есть средств, полученных как от нижестоящих органов государственного управления (текущие и капитальные), субвенции и бюджетные изъятия, так и средств из-за границы на безвозвратной основе (гранты).

Категория погашение кредитов, выданных из бюджета представляет собой поступления денежных средств со стороны государственных хозяйствующих субъектов по бюджетным кредитам (предоставленным на возвратной основе - кредитования в предыдущие периоды (годы).

Во второй части - расходы отражаются расходы по основным функциональным группам: государственные услуги общего характера; оборона; общественный порядок и безопасность; образование; здравоохранение; социальное обеспечение и социальная помощь; жилищно-коммунальное хозяйство; культура; спорт и информационное пространство; отрасли экономики: прочие расходы; обслуживание долга; официальные трансферты нижестоящим бюджетам.

Расходы по обслуживанию государственного долга проводятся по функциональной группе – «обслуживание долга» с выделением государственных учреждений администраторов бюджетных программ - аппарата акимов и Министерства финансов по подпрограммам - выплата вознаграждений (интересов) по займам и выплаты комиссионных за размещение займов.

Средства, предназначенные для кредитования других экономических единиц, подлежащие в последующем возврату в бюджет в виде погашений, показываются в соответствующей части - кредитовании, являющейся функциональной группой.

Шестая часть - дефицит бюджета - представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование: положительная разница между этими величинами означает профицит бюджета.

Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы на погашение внутреннего и внешнего государственного долга. Она имеет двойное назначение:

1) в случае дефицита - привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств назначало года, обращаемые на покрытие расходов) и от внешних займов;

2) при профиците - использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ.

Подробный перечень и группировка доходов и расходов определяются бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенная в основу всей бюджетной деятельности финансовых органов государства.

Бюджетная классификация обеспечивает тесную связь бюджета с планами, прогнозами и программами экономического и социального развития государства, с финансовыми планами министерств и ведомств, организаций и учреждений; позволяет объединить индивидуальные сметы и финансовые планы в сводные сметы и планы, обеспечивает увязку между сводными планами и бюджетной росписью.

До 1996 г. бюджетная классификация содержала следующие структурные подразделения: раздел, параграф, статью, главу.

Однако применяемая долгое время классификация перестала отвечать современным требованиям прогнозирования, учета и контроля бюджетных средств, а также осуществления бюджетного процесса.

Поэтому с 1996г. она заменена на новую, соответствующую международным стандартам. Поступления в бюджет классифицируются по четырем подразделениям: категория, класс, подкласс, специфика. Категории включают: налоговые поступления; доходы от операций с капиталом; полученные официальные трансферты; погашение кредитов, выданных из бюджета; общее финансирование; движение остатков бюджетных средств.

Остальные подразделения характеризуют доходы в порядке все большей детализации доходных источников. Например, в налоговых поступлениях класс означает налоговую группу, подкласс – вид налога, специфика - конкретного плательщика или объекта налога.

В расходах предусмотрена функциональная, экономическая и ведомственная классификации.

Согласно функциональной классификации расходы подразделяются на пять разделов: функциональная группа, подфункция, государственное учреждение - администратор программ, программа, подпрограмма. Сочетание названных уровней образует код функциональной классификации расходов.

Функциональная классификация представляет развернутую характеристику видов деятельности, мероприятий и участников бюджетных отношений.

Экономическая классификация расходов распределяет их по экономическим признакам по четырем разделам: категория, класс, подкласс, специфики. Категория включает: текущие расходы, капитальные расходы, предоставление кредитов, финансирование. Класс, подкласс и специфика уточняют назначение и характер расходов, например, в текущих расходах: расходы на товары и услуги - заработная плата рабочих и служащих - основная заработная плата и служащих.

При исполнении бюджет используется сочетание функциональной и экономической классификаций в виде перекрестной классификации, включающей основные подразделения обеих классификаций.

Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан.

Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации.

В ряде государств применяется практика разделения расходной части государственного бюджета на бюджет текущих расходов и бюджет развития. В бюджет развития включаются ассигнования на финансирование инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством. В текущем бюджете сконцентрированы все расходы, которые вытекают из действующих норм и сложившегося уровня социальной обеспеченности. Он полностью сбалансирован за счет прироста денежных накоплений и поступлений от населения, аккумулируемых в бюджете. В бюджете развития объединяются затраты, связанные с потребностями расширенного воспроизводства, централизованным финансированием новых социально-экономических мероприятий; анализ составных частей бюджета развития предоставляет возможность более взвешенно и осмотрительно подойти к новым дополнительным расходам государства. Здесь должен последовательно осуществляться принцип: финансировать потребности строго в пределах фактически получаемых источников, собственных и заемных. Предусмотренные расходы бюджета развития не должны носить обязательного характера и их следует рассматривать, как верхний предел, то есть если в ходе исполнения бюджета не удастся получить больше доходов, то придется сократить расходы бюджета развития.

3.2 Баланс бюджета и дефицит бюджета.

В каждом бюджете желательно уравновесить, то есть сбалансировать, доходную и расходную части. Баланс - это равновесие, и при составлении бюджета основным вопросом является достижение такого состояния денежных поступлении и расходов государства. Превышение доходов над расходами образует бюджетный излишек - профицит. Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств (в республиканском и местных бюджетах). Свободные остатки бюджетных средств, образовавшиеся на конец бюджетного периода по завершенному бюджетному году, зачисляются на специальные счета правительства и местных исполнительных органов и используются на прирост оборотной кассовой наличности и на покрытие государственного долга соответствующего органа власти. При отсутствии такой необходимости решения об использовании данных средств принимаются соответствующими администрациями. Превышение расходов над доходами вызывает дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Допустимым уровнем дефицита считается 2-3% от величины валового внутреннего продукта страны. В таких случаях дефицит может быть сравнительно легко покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной (то есть сверх потребностей товарооборота) эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению реальных доходов и падению жизненного уровня населения.

Бюджетный дефицит отражает состояние экономики, а его наличие вызывается следующими причинами:

1) общим спадом производства в экономике страны;

2) ростом издержек общественного производства;

3) чрезмерным выпуском в обращение денег, не покрываемых товарными массами;

4) преобладанием в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики;

5) большими объемами финансирования военных расходов на содержание военно-промышленного комплекса, на управление;

6) крупномасштабным оборотом «теневой» экономики;

7) непроизводительными расходами и потерями в национальном хозяйстве.

Существуют следующие способы покрытия бюджетного дефицита:

а) государственные займы;

б) увеличение налогообложения;

в) эмиссия денег.

В свою очередь эмиссия денег может выражаться как в прямом выпуске денежных знаков в обращение, так и косвенно – путем выпуска государственных ценных бумаг и реализации их коммерческим банкам, которые увеличивают свои резервы н посредством банковского мультипликатора увеличивают количество денег в обращении.

Фискальная политика в отношении бюджетного дефицита основывается на трех концепциях.

1. Ежегодно балансируемый бюджет.

Подобный бюджет до последнего времени считался целью фискальной политики. Однако такое состояние бюджета уменьшает стабилизирующую, антициклическую направленность фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба чти действия. Итогом будет сокращение совокупного спроса и еще большее падение производства.

Политика сбалансирования бюджета может также усилить инфляцию. При наличии инфляции повышение денежных доходов автоматически увеличивает налоговые поступления. Для ликвидации бюджетного излишка государство должно принять следующие меры: либо снизить ставки налогов, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. В любом из этих случаев усилится инфляция.

2. Бюджет, балансируемый на циклической основе. Согласно этой концепции бюджет балансируется в ходе экономического цикла, а не ежегодно. Для предотвращения спада производства государство снижает налоги и увеличивает расходы, намеренно создавая дефицит. При последующем подъеме экономики государство увеличивает налоги и сокращает расходы, а возникающие бюджетные излишки направляются на погашение дефицитов в годы спада. Таким образом, проводится антициклическая фискальная политика и балансирование бюджета в течение экономического цикла. Слабым звеном этой концепции является то, что спады и подъемы могут быть неодинаковы по глубине и длительности, что может нарушить циклическую сбалансированность бюджета.

3. Концепция фискальных финансов состоит в том, что их целью является балансирование экономики в целом для достижения макроэкономической стабильности, обеспечения неинфляционной полной занятости. Балансирование бюджета при этой концепции является второстепенной задачей, допускается как наличие дефицитов бюджета и государственного долга, так и бюджетных излишков. В данном случае предполагается, что налоговая система обеспечит поступления в бюджет автоматически по мере экономического роста, а макроэкономическая стабильность будет стимулировать этот рост, в результате чего дефицит будет самофинансироваться. Помимо этого, государство практически неограниченно может манипулировать налогами и покрывать дефициты бюджета. В данной концепции предполагается также, что наличие дефицитов и крупного государственного долга для нормальной экономики не опасны.

Фискальная политика, ориентированная на концепции бюджета, балансируемого на циклической основе и функциональных финансов, предполагает разработку обоснованной программы финансовых мероприятий, учитывающей состояние денежного обращения, обеспечивающей контроль за формированием бюджетных дефицитов, финансирование эффективных мероприятии по направлениям государственных расходов.

3.3 Бюджетная система и бюджетное устройство

Бюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность всех видов бюджетов.

Бюджетное устройство - это принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев.

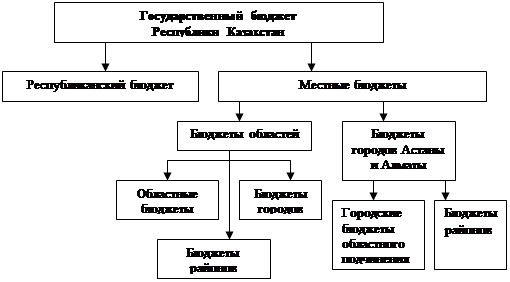

Состав бюджетной системы определяется национально-государственным устройством страны. Возможны федеративное и унитарное устройство государства: в первом случае применяется трех звеньевая бюджетная система: центральный бюджет (союзный, федеральный, республиканский), бюджеты членов федерации (республик, штатов, земель и т.д.) и местные бюджеты. Во втором случае применяется двух звеньевая бюджетная система: центральный бюджет и местные бюджеты. В обоих случаях возможна различная степень обособления и самостоятельности бюджетов, но, как привило, за центральным бюджетом сохраняется определенная регулирующая роль по отношению к низовым бюджетам в зависимости от уровня централизации управления социально-экономическими процессами.

В состав бюджетной системы Республики Казахстан входят:

республиканский бюджет;

местные бюджеты: областей, городов, районов, районные в городах.

Бюджетная система основывается на принципах единства, полноты, реальности, гласности.

1. Принцип единства означает степень организационно-экономической централизации бюджетной системы. Наиболее полно принцип единства проявлялся в бюджетной системе СССР. В настоящее время этот принцип ослаблен в связи с обретением самостоятельности местных органов власти и передачей им части прав по распоряжению финансовыми ресурсами.

Единство выражается в существовании общей системы государственных доходов, действующих на территории страны, единообразии государственных расходов. Этот принцип гарантирует единство методологии и организации бюджетного планирования, его взаимосвязь с социально-экономическим прогнозированием. Задачей принципа единства бюджета является установление эффективного контроля со стороны Парламента за движением бюджетных средств.

![]()

Принцип

единства обеспечивается единой правовой базой, единством денежной системы,

использованием единой бюджетной классификации и документации, предоставлением

необходимой информации с одного уровня бюджета на другой для составления свода

государственного бюджета страны. Единство бюджетной системы основывается на

взаимодействии бюджетов всех уровней, которое осуществляется через

использование регулирующих доходных источников. Единство бюджетной системы

реализуется через единую социально-экономическую, включая налоговую, политику.

Принцип

единства обеспечивается единой правовой базой, единством денежной системы,

использованием единой бюджетной классификации и документации, предоставлением

необходимой информации с одного уровня бюджета на другой для составления свода

государственного бюджета страны. Единство бюджетной системы основывается на

взаимодействии бюджетов всех уровней, которое осуществляется через

использование регулирующих доходных источников. Единство бюджетной системы

реализуется через единую социально-экономическую, включая налоговую, политику.

2. Принцип полноты означает сосредоточение в бюджете всех финансовых операций правительства, всех собираемых им доходов и производимых расходов, составление такого бюджета, где по каждой статье учитываются все поступления и затраты государства. В мировой практике этот принцип в настоящее время считается менее целесообразным, поскольку следование ему перегружает бюджет расходами, которые могут быть выделены автономно с самостоятельными источниками доходов. В Казахстане же принят централизованный способ формирования государственных финансовых средств, поэтому с 1998 г. в государственный бюджет включены средства внебюджетных фондов: пенсионного, социального страхования, дорожного, содействия занятости населения,

3. Принцип реальности необходим для предотвращения и устранения фальсификации бюджетных росписей. Он предусматривает правдивое отражение в бюджете финансовых операций государства, соответствие утвержденных сумм исполнению бюджетных назначений. Реальность определяется обоснованностью расчетов всех источников доходов и направлений расходов, базирующихся на показателях прогнозов и программ развития и подкрепленных наличием бюджетных резервов.

4. Принцип гласности означает требование публиковать данные о доходах и расходах бюджета в печати для ознакомления общественности с составом и структурой бюджета, размерами дефицита и способами его покрытия (сокращение расходов, увеличение доходов, займы, эмиссия денег).

Условиями нормального и эффективного функционирования низовых - местных бюджетов являются самостоятельность и сбалансированность.

Самостоятельность бюджетов обеспечивают собственные и закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами страны.

Сбалансированность бюджетов всех уровней может являться необходимым требованием бюджетно-финансовой политики. При рассмотрении и утверждении бюджетов соответствующими органами власти и управления могут устанавливаться предельные размеры дефицита бюджетов.

Законом установлено, что покрытие бюджетного дефицита за счет эмиссии денежных средств не допускается. Основными формами покрытия дефицита бюджета является:

1. выпуск государственных займов;

2. использование кредитных ресурсов.

С целью уменьшения дефицита или его устранения используется секвестр - пропорциональное снижение государственных расходов на определенный процент по всем статьям (кроме защищенных) в течение оставшегося времени текущего финансового года. Состав защищенных статей определяется Парламентом республики и местными органами власти.

3.4 Бюджетный процесс

Бюджетный процесс (бюджетная процедура) - это регламентированная законодательством деятельность органов власти и управления по составлению, рассмотрению, утверждению, исполнению бюджетов, контролю за исполнением и утверждением отчетов об исполнении бюджетов. Бюджетный процесс в Республике Казахстан определяется Законом «О бюджетной системе», ежегодным Законом «О республиканском бюджете», иными законами Республики Казахстан, а также решениями органов исполнительной власти.

Составление, исполнение бюджетов, составление отчетов об исполнении бюджетов являются функциями органов исполнительной власти, рассмотрение и утверждение — функциями Парламента и местных представительных органов - маслихатов; контроль за исполнением бюджетов выполняют обе ветви власти.

Для разработки проекта республиканского бюджета Президент Республики Казахстан образует бюджетную комиссию, которая рассматривает внесённые Министерством финансов основные прогнозные показатели проекта республиканского бюджета и сопутствующие ему предложения, согласовывает их.

Важная роль в бюджетном процессе отводится Министерству финансов. Оно разрабатывает прогнозные показатели государственного бюджета на предстоящий трёхлетний период на основе параметров индикативного плана социально-экономического развития страны, экономических и социальных программ развития территории с учетом ежегодного послания Президента Республики Казахстан к народу. Министерство финансов обобщает заявки администраторов республиканских бюджетных программ*, с учетом предложений бюджетной комиссии разрабатывает и представляет в Правительство Республики Казахстан проект закона о республиканском бюджете на соответствующий финансовый год. Министерство финансов доводит до акимов областей, городов Астаны и Алматы согласованные показатели: поступления в их бюджеты, лимиты долга, объёмы расходов на погашение и обслужи ванне долга местных исполнительных органов.

Администраторы республиканских бюджетных программ в сроки, устанавливаемые Правительством, вносят в Министерство финансов бюджетные заявки, а акимы областей и городов Астаны и Алматы - вышеупомянутые согласованные показатели их бюджетов.

Закон о республиканском бюджете должен содержать:

- объемы доходов, полученных от официальных трансфертов, погашения основного долга по ранее выданным кредитам, расходов, кредитования и дефицита (профицита) бюджета;

- минимальные размеры месячной заработной платы, пенсии и месячного расчетного показателя;

- размер резервов Правительства Республики Казахстан;

- сумму выполнения обязательств по государственным гарантиям Республики Казахстан;

- лимит долга местных исполнительных органов, городов Астаны и Алматы на конец соответствующего финансового года:

- перечень предельных расходов по функциональным группам, администраторам республиканских бюджетных программ и по программам;

- перечень республиканских и местных бюджетных программ, не подлежащих секвестированию*;

- особо важные бюджетные программы, финансируемые из местных бюджетов, в разрезе областей и городов Астаны и Алматы с определением минимальной суммы расходов. Проект закона о республиканском бюджете на предстоящий финансовый год представляется Правительством в Парламент Республики Казахстан не позднее 15 сентября года, предшествующего планируемому.

Утверждение республиканского бюджета и внесение в него изменений и дополнений происходит на совместном заседании палат, после процедур последовательного рассмотрения проекта бюджета сначала в Мажилисе, а затем - в Сенате. Республиканский бюджет утверждается на уровне республиканских бюджетных программ на совместном заседании палат Парламента не менее чем в двух чтениях и не позднее 15 декабря текущего года. В случае если Парламент в этот срок не примет Закон о республиканском бюджете, Президент вправе издать Указ «О республиканском финансовом плане на 1 квартал предстоящего финансового года», который действует до утверждения Парламентом республиканского бюджета.

Для разработки проектов местных бюджетов акимы образуют бюджетные комиссии соответствующих административно-территориальных подразделений, определяют задачи и порядок их работы. Комиссии рассматривают и вырабатывают предложения о предоставлении на согласование основные прогнозных показателей по их бюджетам: объёмов поступлений, лимитов долгов, объемов расходов на погашение и обслуживание долгов местных органов власти с учетом бюджетных заявок администраторов местных бюджетных программ. Бюджетные комиссии формируют и представляют на одобрение акимов основные прогнозные показатели проекта местного бюджета. Местные исполнительные органы с учетом предложений бюджетных комиссий разрабатывают проекты соответствующих местных бюджетов и до 1 сентября предоставляют прогнозы в Министерство финансов.

Областные представительные органы утверждают стабильные нормативы распределения доходов между областными бюджетами и бюджетами районов (городов), долговременные размеры субвенций, передаваемых из областных бюджетов и бюджеты районов (городов), и бюджетных изъятий, передаваемых из бюджетов районов (городов) в областные бюджеты.

Акимы областей и городов Астаны и Алматы не позднее двухнедельною срока после вступления и силу закона о республиканском бюджете уточняют ранее составленные прогнозные объемы бюджета и вносят их на рассмотрение маслихатов, которые в течение двух недель принимают решение об их утверждении.

Акимы районов (городов) в двухнедельный срок после утверждения областного бюджета вносят проект бюджета на рассмотрение соответствующих маслихатов. которые не позднее двухнедельного срока принимают решение об утверждении бюджета.

Решение маслихата о местном бюджете должно содержать: