Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Экологические аспекты инноваций

Реферат: Экологические аспекты инноваций

Содержание

Введение........................................................................................................ 2

1. Социальная оценка нововведения............................................................ 5

1.1 Механизм оценки нововведения.......................................................... 5

1.2 Социальная важность научных нововведений.................................. 10

1.3 Источники финансирования НТП...................................................... 10

1.4 Основные категории социальной оценки нововведений................... 11

2. Социальная эффективность нововведений............................................. 13

2.1. Эффективность использования инноваций....................................... 13

2.2. Характеристика результатов инновационной деятельности........... 15

2.3. Эффективность затрат на инновационную деятельность................. 15

3. Разработка программы по поддержке нововведений........................... 18

3.1. Механизм введения инноваций и затраты на них............................ 18

3.2. Приоритет государства в поддержке нововведений........................ 22

4. Экологический менеджмент.................................................................... 24

4.1 Предмет экологического менеджмента.............................................. 24

4.2 Экология и экономика в их взаимосвязи........................................... 26

4.3. Природоохранные затраты.............................................................. 28

5. Методы расчета экономического ущерба от негативного воздействия на экологию 29

5.1. Методы оценки экономического ущерба......................................... 33

5.2. Оценка экономического ущерба через категорию риска................ 38

6. Влияние учета экономического ущерба, причиняемого загрязнением окружающей среды вредными выбросами, на экономическую эффективность нововведения 39

6.1. Учет социальных издержек............................................................... 41

6.2. Проблемы экологизации экономического анализа и учета раздичных влияний на эффективность НВ.................................................................................... 43

6.3. Отражение экологических загрязнений в бухгалтерской отчетности предприятия, использующего нововведения.................................................................. 45

Заключение.................................................................................................. 47

Библиографический список........................................................................ 51

Введение

Тема предлагаемого реферата – «Социальные оценки инноваций». Актуальность данной темы обусловлена рядом факторов. Прежде всего потому, что появление дисциплины "инновационный менеджмент" продиктовано требованиями жизни. Инновационные процессы, их воплощение в новых продуктах и новой технике являются основой экономического развития.

Для более полного освещения актуальности даной проблематики необходимо рассмотреть саму сущность инновационных процессов. Инновационный процесс представляет собой подготовку и осуществление инновационных изменений и состоит из взаимосвязанных фаз, образующих единое, комплексное целое. В результате этого процесса появляется реализованное, использованное изменение - инновация.

Целью данной работы является оценка и анализ современных инновационных процессов, подробное рассмотрение механизма взаимовлияния нововведения и экономики.

Для более полного раскрытия темы, а также и цели работы, необходимо дать определения основным понятиям и терминам, используемым в реферате. В мировой экономической литературе «инновация» интерпретируется как превращение потенциального научно-технического прогресса в реальный, воплощающийся в новых продуктах и технологиях. Термин "инновация" стал активно использоваться в переходной экономике России как самостоятельно, так и для обозначения ряда родственных понятий: «инновационная деятельность», «инновационный процесс», «инновационное решение» и т. п.

Анализ различных определений инновации приводит к выводу, что специфическое содержание инновации составляют изменения, а главной функцией инновационной деятельности является функция изменения. Австрийский ученый И.Шумпетер выделил пять типичных изменений:

· Использование новой тезники, новаых технологический процессов или нового рыночного обеспечения производства;

· внедрение продукции с новыми свойствами;

· использование нового сырья;

· изменения в организации производства и его материально-технического обеспечения;

· появление новыx рынков сбыта.

Необходимо отметить, что встречающиеся в работе термины "инновация" и "инновационный процесс" близки, но не однозначны. Инновационный процесс связан с созданием, освоением и распространением инноваций.

В инновационном процессе значительную роль играют создатели инновации (новаторы), которые руководствуются такими критериями, как жизненный цикл изделия и экономическая эффективность. Их стратегия направлена на то, чтобы превзойти конкурентов, создав новшество, которое будет признано уникальным в определенной области. Тем не менее, на разработку и внедрение инновации в повседневную практику необходимы определенные финансовые средства. В ходе работы на данной проблематикой было выяснено, что в нашей стране финансирование инноваций значительно изменилось, причем эти изменения носили негативный характер. До 1991 года в СССР были популярны такие формы финансирования новых технологий, как хозрасчет и самофинансирование. Но в переходном периоде, в состоянии которого российская экономика находится до сих пор, многие авторы обращают особое внимание на новые для нашей страны источники финансирования – кредиты, выпуск ценных бумаг и т.д.

В первых двух главах данной работы были рассмотрены и проанализированы методы социальной оценки нововведений (далее НВ), а также рассмотрен процесс анализа социальной эффективности инноваций. В контексте этих вопросов были изучены социальные механизмы, а также их регулятивные возможности и влияние на экономическую жизнь. В третьей главе предлагаемой работы были рассмотрены программы по поддержке НВ, проанализированы документы федеративного уровня, а также в качестве экскурса в историю мы обратились к программам советских времен. Это было необходимо для более полного осмысления сущности современных программ, кроме того, благодаря обращению к подобным программам можно проследить процесс изменения программ по поддержке НВ в ходе их исторического развития. Глава 4 посвящена экологическому менеджменту. В ней дается определение основных понятий данной сферы деятельности, а также раскрывает его сущность. В пятой и шестой главе анализируются методы рассчета экономического ущерба от экологических загрязнений, а также экологического ущерба на экономическую эффективность НВ. В данных главах экономика, и особенно, менеджмент, рассматриваются в неразрывной связи с экологией, прослеживаются основные механизмы их взаимовлияния.

В заключении подводятся итоги по теме, обозначенной в заглавии данной работы, а также аккумулируются общие выводы.

При подготовке данной работы была изучена как современная литература учебно-методического характера (учебники, пособия), так и дитература так называемого «застойного» периода. Это позволяло проследить описываемые экономические явления со всеми их изменениями. Помимо этого, в работе были проанализированы нормативные законодатльные акты, связанные с НВ и их финансированием.

1. Социальная оценка нововведения

Говоря о социальной оценке НВ, необходимо отмеить сам механизм данного процесса.

1.1 Механизм оценки нововведения

Каждое НВ имеет своей целью достижение некого результата. Он не всегда может совпадать с поставленной залачей, т.к. свои коррективы вносит времы, сама экономическая обстановка (ее стабильность/нестабильность), помимо этого на результат влияет и общество. Оно как бы определяет спрос на НВ.

Один из важных факторов распространения любой инновации состоит в ее взаимодействии с соответствующим социально-экономическим окружением, существенным элементом которого являются конкурирующие технологии.

Субъектов инновационного процесса можно разделить на следующие группы: новаторы; ранние реципиенты; раннее большинство и отстающие.

Новаторы являются генераторами научно-технических знаний. Это могут быть индивидуальные изобретатели, исследовательские организации. Они заинтересованы в получении части дохода от использования изобретений.

В роли ранних реципиентов выступают предприниматели, первыми освоившие новшество. Они стремятся к получению дополнительной прибыли путем скорейшего продвижения новшеств на рынок. Они получили название "пионерских" организаций.

Раннее большинство представлено фирмами, первыми внедрившими новшество в производство, что обеспечивает им дополнительную прибыль.

Отстающие фирмы сталкиваются с ситуацией, когда запаздывание с нововведениями приводит к выпуску новых изделий, которые уже морально устарели. Все группы, кроме первой, относятся к имитаторам.

Внедрение НВ - это всегда трудный и болезненный процесс для любой организации.

Во всех случаях для принятия решений каждым субъектом альтернативные технологии сравниваются с решениями, принятыми предыдущими реципиентами. Но получить такую информацию достаточно сложно, так как это связано с конкурентным положением фирм на рынке.

Предприниматели открывают новые технологические возможности, но их реализация зависит от выбора имитатора. Вероятность доминирования на рынке будет большей для технологии, применяемой большим числом пионерских организаций. Оценить относительные преимущества НВ в ранней фазе их диффузии трудно, особенно если речь идет о радикальных нововведениях. В такой ситуации значительную роль в деле будущего технологического развития играет выбор последователей..

Инновационный процесс имеет циклический характер.

Деятельность, представляющая ИП, распадается на отдельные различающиеся между собой участки и материализуется в виде функциональных организационных единиц, обособившихся в результате разделения труда. Экономическое и технологическое воздействие ИП лишь частично воплощается в новых продуктах или технологиях.

Значительно больше оно проявляется в увеличении экономического и научно-технического потенциала как предпосылки возникновения новой техники, т.е. повышается технологический уровень инновационной системы и ее составных элементов, тем самым повышается восприимчивость к инновациям.

В общем виде ИП можно записать так:

ФИ - ПИ - Р - Пр - С - ОС - ПП - М - Сб,

где ФИ — фундаментальное (теоретическое) исследование;

ПИ — прикладные исследования;

Р — разработка;

Пр — проектирование;

С — строительство;

ОС — освоение;

ПП — промышленное производство;

М — маркетинг;

Сб — сбыт.

Для анализа этой модели следует абстрагироваться от факторов обратной связи между различными ее элементами, учесть длительность цикла ФИ — ОС, который может продолжаться свыше 10 лет, и относительную самостоя тельность каждой из фаз (ФИ — ПИ; Пр — С) и т. д.

Начальной стадией инновационного процесса является фундаментальное исследование (теоретическое), связанное с понятием научной деятельности. Конечно, и каждый отдельный элемент цикла (ФИ, ПИ, Р, Пр, С, ОС и П) насыщен научной деятельностью, связанной с ФИ.

В связи с этим необходимо выяснить сущность научной работы в данном направлении. Научная работа — это исследовательская деятельность, направленная на получение и переработку новых, оригинальных, доказательных сведений и информации. Любая научная работа должна обладать новизной, оригинальностью, доказательностью.

Теоретическое (ФИ) исследование не связано непосредственно с решением конкретных прикладных задач

Фундаментальные исследования, как правило, воплощаются в прикладных исследованиях, но происходит это не сразу. Развитие может осуществляться по определенной схеме.

Исходя из всего вышесказанного, можно сделать вывод, что инновационный менеджмент — это совокупность принципов, методов и форм управления инновационными процессами, инновационной деятельностью, занятыми этой деятельностью организационными структурами и их персоналом.

Классификация инноваций. Важную роль в классификации играет такой показатель как новизна инновации. Она оценивается по технологическим параметрам, а также с рыночных позиций. С учетом этого строится классификация инноваций. В зависимости от технологических параметров инновации подразделяются на продуктовые и процессные.

Продуктовые инновации включают применение новых материалов, новых полуфабрикатов и комплектующих; получение принципиально новых продуктов. Процессные инновации означают новые методы организации производства (новые технологии). Процессные инновации могут быть связаны с созданием новых организационных структур в составе предприятия.

По типу новизны для рынка инновации делятся на: новые для отрасли в мире; новые для отрасли в стране; новые для данного предприятия (группы предприятий).

По месту в системе (на предприятии, в фирме можно выделить:

- инновации на входе предприятия;

- инновации системной структуры предприятия;

- инновации на выходе предприятия (изделия, услуги, тезнологии).

В зависимости от глубины вносимых изменений выделяют инновации:

- радикальные (базовые);

- улучшающие;

- модификационные (частные).

В Научно-исследовательском институте системных исследований (РНИИСИ) разработана расширенная классификация инноваций с учетом сфер деятельности предприятия. По этому признаку выделяются инновации:технологические; производственные; экономические; торговые; социальные; в области управления. Достаточно полную классификацию инноваций предположил российский ученый А.И.Пригожин.

1. По распространенности: единичные; диффузные.

2. По месту в цикле: сырьевые; обеспечивающие (связывающие); продуктовые.

3. По преемственности: замещающие; отменяющие; возвратные; открывающие; ретровведения.

4. По охвату ожидаемой доли рынка: локальные; системные; стратегические.

5. По инновационному потенциалу и степени новизны: радикальные; комбинаторные; совершенствующие.

Четвертое и пятое направления классификации, учитывающие масштаб и новизну инноваций, интенсивность инновационного изменения, в наибольшей степени выражают количественные и качественные характеристики инноваций и имеют значение для экономической оценки их последствий и обоснования управленческих решений.

Д.И.Кондратьевым в 20-е годы была создана теория больших циклов хозяйственной конъюнктуры. По оценки Д.И.Кондратьева, периоды больших циклов с конца 18 века представлены следующим образом.

Повышательная волна: с конца начала 90-х гг. до 1810 - 1817 гг.

Понижательная волна: с 1810 — 1817 до 1844 - 1851 гг.

Повышательная волна: с 1844 — 1851 t. до 1870 - 1875 гг.

Понижательная волна: с 1870 — 1875 гг. до 1890 — 1896 гг.

Повышательная волна: с 1890 — 1896 гг. до 1914 — 1920 гг.

Вероятная понижательная волна: с 1914 — 1920 гг.

Кондратьев считал, что перед началом и в начале повышательной волны каждого большого цикла происходят глубокие изменения в экономической жизни общества, которые выражаются в значительных изменениях техники. Инновации переводят хозяйственную конъюнктуру с понижательной на повышательную тенденцию, вызывая волнообразование. Н. Д. Кондратьев показал, что нововведения распределяются по времени неравномерно.

Любая инновация ведет к определенным результатам. Результаты инновационной деятельности, являющиеся объектом лицензионных сделок и нелицснзионной продажи «ноу-хау», — это специфический товар мирового рынка. Итак, «ноу-хау» - это особенный вид товара, неразрывно связанный с НВ. Особенность заключается в том, что технологические знания являются нематериальным продуктом, его полезность не определяется формой материального носителя.

Каждое новое техническое решение, относящееся к производству, является уникальным и неповторимым. На использование новой технологии влияет множество факторов, среди них такие как:

• темпы устаревания технологии и замены ее новой, более совершенной;

• скорость распространения данных технологий, что обусловливает исчезновение дополнительного дохода лицензиата.

Все изложенное выше влияет на формирование цен на лицензии, «ноу-хау».

1.2 Социальная важность научных нововведений

Основным поставщиком «ноу-хау» была и будет наука. Она, своими открытиями оказывает на общество огромное влияние. Прежде всего, – это простейшее влияние на быт человека. Умелое использование электричества, открытие двигателей внутреннего сгорания повлекли за собой создание тех предметов и приспособлений, без которых обыватель сейчас не мыслит своего существования. Но важным является вопрос финансирования науки.

1.3 Источники финансирования НТП

Прежде всего, это труд части работников науки. С одной стороны, со временем прирост необходимого продукта общества, созданный благодаря прикладной науке (достигнутый вследствие роста производительности общестненного труда, включая лучшее использование природных ресурсов, который стал возможным после внедрения ее достижений), возмещает произведенные на науку затраты и превращается и самостоятельный источник дальнейшего выделения на нее средств, причем по мере налаживания системы внедрения прикладных научных результатов, увеличения их эффективности, превращает науку в самостоятельную сферу (oтрасль) деятельности н хозяйствования. Труд остальной части работников науки (фундаментальной науки, прикладной науки для непроизводственной сферы), не формирует никакой части общественного продукта, откуда могут быть возмещены авансированные на его оплату и материально-техническое обеспечение средства.

Переход к рыночной экономике, сопровождаемый различными мерами, призванными сформировать рыночную инфраструктуру, среди которых свертывание деятельности отраслевых министерств, превращение предприятий в главных, относительно свободных субъектов хозяйственной деятельности, приводит к активизации пересмотра политики предприятий в отношении научных организаций.

Преобладание краткосрочных интересов, связанное с выработанной в течение многих десятилетий привычкой к работе по плану, нежеланием рисковать, обновлять выпускаемую продукцию, приводит к тому, что предприятия не испытывают особой потребности в новых результатах НИОКР для освоения их у себя на производстве. Особенно это касается крупных работ с солидной исследовательской частью.

1.4 Основные категории социальной оценки нововведений

Как было отмечено выше, НВ неразрывно связаны с социальной оценкой. Изучением этого явления занимается специальная наука – экономическая социология. При изучении социальных оценок инноваций, наука оперирует различными категориями, которые позволяют наиболее полно отразить сущность изучаемого процесса.

Система категорий — это важнейшее средство научного исследовввания, используемое для описания и объяснения изучаемых эмпирических объектов. Категориальный аппарат и принципы анализа социальных систем в значительной степени определяют, удастся ли науке проникать внутрь изучаемых объектов, отражать их с требуемой полнотой.

Для грамотной социальной оценки инноваций используется факторный подход, в основе которого лежит принцип выявления связей изучаемых «переменных» с детерминирующими их внешними факторами. Другая традиция — подход с позиций структурных элементов общественно-экономических формаций (общественное бытие — общественное сознание).

Методология экономической социологии базируется на двух главных принципах; междисциплинарности анализа объектов (выявлению связи их экономических и социальных черт, рассмотрении каждого объекта как "представителя" и экономической и социальной сфер общества) и на анализе социальных механизмов экономической сферы общества.

В ходе оценки инновацийй в их социальном аспекте используются общенаучные, общесоциальные и специфические категории. О б щ е н а у ч н ы е категории (структура, функции, процесс, механизм, элемент, связь, устойчивость, изменчивость). О б щ е с о ц и а л ь н ы е категории, используемые в других гуманитарных науках, заимствованы экономической социологией из их лексикона.

С п е ц и ф и ч е с к и е категории экономической социологии - это те, которые возникли внутри ее самой и отражают характерные именно для нее угол зрения и подход к общественной жизни. Методологический подход к социальной оценке инноваций связан с рассмотрением развития экономики как социального процесса и включает в себя изучение социальных механизмов как движущей силы этого процесса.

Исследовать социальный механизм экономических нововведений и их оценки, означает определить: каково их состояние, каковы тенденции их развития; в какой мере эти тенденции совпадают (или не совпадают) с историческим развитием соответствующей закономерности

2. Социальная эффективность нововведений

2.1. Эффективность использования инноваций

Важным этапом является непосредственно использование иннваций, а также последующая оценка их эффективности. Значимость определения эффекта от реализации инноваций возрастает в условиях рыночной экономики. Не менее важна она и для переходной экономики.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (см. таблицу 1)

Виды эффекта от реализации

| Вид эффекта | Факторы, показатели |

|

Экономический Научно-технический Финансовый |

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций Новизна, простота, полезность, эсте тичность, компактность Расчет показателей базируется на финансовых показателях |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период и показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов:

• продолжительности инновационного периода;

• срока службы объекта инноваций;

• степени достоверности исходной информации;

• требований инвесторов.

Выше отмечено, что общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат. Необходимо также отметить, что эффективность в производстве — это всегда отношение.

В целом проблема определения экономического и социального эффекта, а также выбора наиболее предпочтительных вариантов реализации инноваций требует превышения конечных результатов от их использования над затратами на разработку, изготовление и реализацию. Для оценки общей экономической эффективности инноваций может использоваться система следующих показателей: 1) интегральный эффект; 2) индекс рентабельности; 3) норма рентабельности; 4) период окупаемости.

Индекс рентабельности инноваций. Представляет собой величину разностей результатов и инновационных затрат за расчетный период, приведенных к одному, обычно начальному году. Рассмотренный метод помогает выбрать направления вложения средств в инновации, когда этих средств особенно мало. Данный метод часто используют организации, находящихся на подчиненном положении и получающих от вышестоящего руководства уже жестко сверстанный бюджет. В качестве показателя рентабельности можно использовать индекс рентабельности. Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же дату инновационным расходам. Другими словами, здесь сравниваются две части потока платежей: доходная и инвестиционная.

В условиях жесткого дефицита средств предпочтение отдается тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Норма рентабельности представляет собой ту норму дисконта, при которой величина дисконтированных доходов за определенное число лет становится равной инновационным вложениям. В этом случае доходы и затраты инновационного проекта определяются путем приведения к расчетному моменту:

Период окупаемости. Является одним из наиболее распространенных показателей оценки эффективности инвестиций. В отличие от используемого в отечественной практике показателя «срок окупаемости капитальных вложений» он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств в инновации и суммы денежного потока к настоящей стоимости.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем длиннее срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка, и цены.

Наконец, ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет уверенности, что инновационное мероприятие будет реализовано, и потому владелец средств не рискует доверить инвестиции на длительный срок.

2.2. Характеристика результатов инновационной деятельности

Результаты инновационной деятельности выражаются в виде инновационной продукции, которая может иметь конкретную вещественную форму или быть в неовеществленной форме (например "ноу-хау").

Создатели новшеств приобретают на них авторские и смежные с ними права. Возникает такое юридическое понятие, как интеллектуальная собственность. В России законодательная охрана интеллектуальной собственности гарантирована Конституцией Российской Федерации (ст. 44).

2.3. Эффективность затрат на инновационную деятельность

Осуществление инновационной деятельности связано с внутренними и внешними источниками финансирования: собственные средства организации; средства бюджета; средства внебюджетных фондов; средства организаций предпринимательского сек тора.

Внутренние текущие затраты на исследования и разработки распределяются по видам работ: фундаментальные исследования; прикладные исследования; разработки по секторам деятельности; государственный; предпринимательский; сектор высшего образования; частный бесприбыльный сектор. Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов.

Однако эффективность, получаемая продавцом и покупателем значительно отличается. Покупатель, приобретая новшества, совершенствует свою материально-техническую базу, технологию производства и управления. Он несет затраты, связанные с покупкой новшеств, их транспортировкой, освоением и др.

Важную роль в социальной эффективности нововведений играет экономическая культура того общества, в которое данное нововведение вытекает.

Экономическая культура в данном случае является регулятором экономического поведения и его частных случаев: спроса на нововведение, что, в свою очередь, определяет эффективность нововведения. Рассмотрение экономической культуры как способа взаимосвязи между экономическим сознанием общества и экономическим мышлением индивида или социальной группы предполагает суждения о регулятивных возможностях, заложенных в этом способе относительно экономического поведения хозяйствующих субъектов, выступающих носителями соответствующего типа экономической культуры.

Чем совершеннее способ взаимодействия между обществом и экономикой, тем эффективнее экономическая деятельность и рациональнее экономическое поведение, тем, следовательно, выше уровень экономической культуры. А ведь именно от уровня экономической культуры во многом зависит и судьба нововведения. Как упоминалось ранее, косное, пассивное, неразвитое экономическое сознание, не испытывающее в течение длительного времени потребности изменяться, обусловливает противоречивое, эмоциональное (а не рациональное) экономическое мышление, совмещающее внешнее следование политике экономических реформ со сложившимися социальными стереотипами. Вследствие этого экономическое поведение приобретает скорее эмоциональный, нежели рациональный характер и осуществляется порой в состоянии психилогического стресса. В свою очередь это сказывается на НВ. Экономически косное общество к нововведениям относится с подозрением (будь то НВ в сфере экономики или же просто быта, опаской. Посему социальная эффективность НВ неразрывна с экономической культурой. В рассматриваемом нами примере экономически косного общества, экономическое мышление такого типа в свою очередь не способно существенно обогатить социальной практикой экономическое сознание. Негибкий, отягощенный социальными стереотипами способ взаимодействия экономического сознания и экономического мышления в постсоветской экономике пока не порождает особых иллюзий относительно высокого уровня экономической культуры. Регулятивное воздействие несовершенного способа взаимосвязи экономического сознания и экономического мышления на экономическое поведение невелико и слабо обусловливает гибкость этого поведения. Особенности экономической культуры как процесса, регулирующего экономическое поведение, заключаются в следующем. Во-первых, экономическая культура включает в себя только те ценности, потребности, предпочтения, которые возникают из нужд экономики и оказывают на нее значимое (положительное или отрицательное) влияние. Во-вторых, особенность экономической культуры определяется теми каналами, через которые она регулирует взаимосвязь экономического сознания и экономического мышления. В-третьих, экономическая культура как регулятор связи экономического сознания и экономического мышления в большей мере, нежели любая другая культура, ориентирована на управление экономическим поведением людей.

Для анализа механизмов этого взаимодействия используется методология системного подхода, позволяющая раскрыть многообразие связей сложного объекта и свести их в целостную теоретическую картину. Данная методология позволяет углубить существующее знание исследуемого явления и найти способы объяснения, в основе которых лежит поиск конкретных механизмов целостности объекта, и выявления достаточно полной типологии его связей. Из всего вышесказанного можно сделать вывод, что задачей экономистов является, кроме всего прочего, повышение экономической культуры общества, дабы нововведение находило в нем положительный отклик.

3. Разработка программы по поддержке нововведенийИзучая данный вопрос важно уточнить сам механизм введения инноваций в общество, а также рассмотреть схему формирования затрат на инновации и их поддержку, но, в отличие от предыдущей главы, не сколько в экономическом аспекте, а сколько в законодательном, юридическом.

3.1. Механизм введения инноваций и затраты на них

Говоря о программе поддержки инноваций, важно подробно рассмотреть механизм воплощения в жизнь нововведений. Несомненно, важная роль в этом процессе принадлежит научным организациям. Существуют специальные организации, которые занимаются воплощением в жизнь инноваций, их поддержкой и распространением. Они носят название организационных структур инновационного менеджмснта — это организации, занимающиеся инновационной деятельностью, научными исследованиями и разработками.

Научная организация — организация (учреждение, приятие, фирма), для которой научные исследования и разработки составляют основной вид деятельности. Они могут быть основной деятельностью также для подраздолений, находящихся в составе организации.

Среди организационных структур инновационного менеджмента особая роль принадлежит малым фирмам. Небольшой коллектив гораздо мобильнее может воспринимать и генерировать новые идеи. Малый исследовательский бизнес сформировался в 1960-х годах. Мелкие и средние исследовательские фирмы создавались, например, вблизи крупных университетских центров. Так, в США вблизи Стэнфордкого университета сосредоточено свыше 3 тысяч средних и мелких электронных фирм с общим числом занятых 190-200 тысяч человек. Каждая из них ориентирует-на разработку и освоение одного-двух видов новой продукции, а в целом они покрывают 20% мировых потребностей в компьютерных и электронных компонентах определенных видов.

В зарубежной практике к малому и среднему предприниматльству относят фирмы с числом работающих до 500 человек. В перерабатывающей промышленности Японии 750 тысяч заводов, из них 70% — это маленькие предприятия, где работают от 1 до 9 человек; 10% - предприятия с численностью работающих от 10 до 20 человек.

Знаменитые автомобили "Тойота" и "Хонда" на больших японских заводах просто собираются, а отдельные детали и узлы для них изготавливают десятки тысяч средних и малых предприятий. Американская практика организации поисковых исследований породила своеобразную форму предпринимательства — рисковый (венчурный) бизнес.

Венчурный бизнес представлен самостоятельными небольшими фирмами, специализирующимися на исследованиях, разработках, производстве новой продукции, Их создают ученые-исследователи, новаторы. Он широко распространен в США, Западной Европе, Японии.

Венчурные фирмы работают на этапах роста и насыщения изобретательской активности и еще сохраняющейся, но уже падающей активности научных изысканий.

Как правило, венчурные фирмы неприбыльны, так как не занимаются организацией производства продукции, а передают свои разработки другим фирмам - эксплерентам, патиентам, коммутантам.

Венчурные фирмы могут быть дочерними у более крупных фирм. Создание венчурных фирм предполагает наличие следующих компонентов: идеи инновации — нового изделия, технологии; общественной потребности и предпринимателя, готового на основе предложенной идеи организовать новую фирму; рискового капитала для финансирования.

Венчурное финансирование осуществляется в двух основных формах — путем приобретения акций новых фирм, либо предоставлением кредита различного вида, Венчурный капитал представляет собой вложение средств не только крупных компаний, но и банков, государства, страховых, пенсионных и других фондов в сферы с повышенной степенью риска, в новый расширяющийся или претерпевающий резкие изменения бизнес.

Для российской экономики венчурное предпринимательство привлекательно. Успехи рискового предпринимательства в разработке, научно-технических новшеств заставили отдельные крупные промышленные предприятия Военно-промышленного комплекса (ВПК) Российской Федерации, как и за рубежом, пойти на внутренние рисковые проекты, или внутренние венчуры.

Инновационный бизнес не является занятием чистой наукой или изобретательством, хотя научно-технические разработки имеют приоритетное значение.

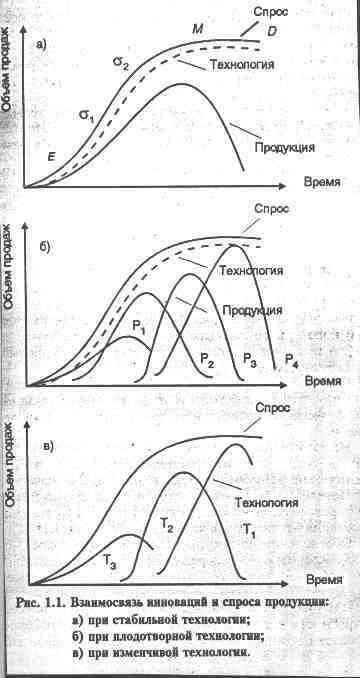

Поведение фирмы как потребителя инноваций можно определить, выяснив, какой она избрала вариант для проведения технологических изменений (рис.1).

Обозначения на рисунке: периоды цикла спроса — Е — зарождение; ơ1 — ускоренный рост; ơ2; — замедленный рост; М — зрелость; Д — затухание; Р — рентабельность (Р1 , Р2 , Рз); Т1 , Т2, Тз — временной диапазон оценки.

В случае стабильной технологии (рис, 1.а) высокая потребность в технологических инновациях появляется в области возникновения спроса и развития производства —Е и в области зрелости — М.

В случае плодотворной технологии (рис. 1.б) поnребность в инновациях также невелика, так как удовлетворение спроса происходит путем модификации продукции или освоения новых изделий без

|

существенных изменений первоначальной технологии их производства.

И только в варианте изменчивой технологии (рис. 1.в) потребность в инновациях для поддержания жизненного цикла спроса постоянна на всех его стадиях.

На территории Российской Федерации существует около 15 тыс. структур, поддерживающих малый бизнес. Большинство из них создано или работает при содействии бывшего Госкомвуза (вошедшего в Министерство общего и профессионального образования РФ).

Высшая школа имеет около 800 малых фирм, объединенных в технопарки. Целью технопарков является стимулирование малого инновационного предпринимательства.

Кроме технопарков, существуют бизнес-инкубаторы, цель которых — реализация любого сулящего прибыль проекта.

Фирмы-патиенты работают на узкий сегмент рынка и удовлетворяют потребности, сформированные под действием моды, рекламы и других средств. Они действуют на этапах роста выпуска продукции и одновоеменно на стадии падения изобретательской активности. В сфере крупного стандартного бизнеса действуют фирмы-виоленты.Фирмы-виоленты — это фирмы с "силовой" стратегией. Они обладают крупным капиталом, высоким уровнем освоения технологии.

Фирмы-коммутанты действуют на этапе падения цикла выпуска продукции. Их научно-техническая политика требует принятия решений о своевременной постановке продукции на производство, о степени технологической особенности изделий, выпускаемых виолентами, о целесообразных изменениях в них согласно требованиям специфических потребностей.

3.2. Приоритет государства в поддержке нововведений

Но главная роль в поддержке нововведений принадлежит государству. В свою очередь приоритет в объеме нововведений бесспорно принадлежит науке – т.к. именно благодаря ей происходят открытия, движущие прогресс человека вперед. Учитывая выше привиденные факторы, процесс разработки программ поддержки нововведений мы рассмотрим на примере финансирования науки и ее деятельности, связанной с инновациями, государством.

Говоря о современной экономике, необходимо учитывать ее переходный характер. Это влияет на процессы финансирования государством научных нововведений. Такой процесс изменения вызван рядом факторов. Среди них нельзя не назвать и постепенное нарастание с началом политики либерализации цен нехватки денежных средств у товаропроизводителей, рост объемов взаимных неплатежей, привели к уменьшению поступлений в научные организации отраслевого профиля средств от основных их заказчиков — промышленных предприятий и объединений. «Сокращательные» тенденции затронули также академические и вузовские научные организации, имеющие договорные отношения с предприятиями.

Важнейшим источником финансирования НИОКР являются бюджетные средства. Они используются в первую очередь для финансирования исследований и разработок в оборонных отраслях промышленности, а также для финансирования бюджетных организаций и проведения фундаментальных и прикладных исследований в академических и вузовских организациях. Сказанное выше приводит к выводу, что падение спроса на научно-техническую продукцию в начальный период становления рыночных отношений, приведшее к сложному финансовому положению многих научных организаций, явилось неизбежным следствием изменения принципиальных основ функционирования экономики. В этой ситуации факторами выживаемости научных организаций явятся квалификация их кадров, материально-техническая оснащенность. Но в любом случае изменение существующих организационных структур представляется неизбежным. Однако этот процесс не стоит драматизировать. Он будет способствовать формированию адекватной рыночной экономики научно-технической сферы, более приспособленной к реализации задачи по ускорению научно-технического прогресса. Тем не менее, благоприятные условия для саморегулирования появятся не сразу. Поэтому в современный период возрастает роль государства. Другим, сравнительно новым направлением использования предприятиями своих средств, не связанных с проведением НИОКР, является покупка акций и облигаций акционерных обществ и предприятий, ценных бумаг государства с последующим получением по ним дивидендов (процентов). Третьим направлением финансовой поддержки государством научно-технической сферы являются прибыльно направленные организации.

Кроме методов прямого (посредством заключения контрактов, выдачи субсидии и т.д.) финансирования государством исследований и разработок необходимо активно использовать и так называемое косвенное финансирование научно-технических мероприятий, стимулирующее увеличение расходов предприятий. Применяются и другие льготы для стимулирования научно-исследовательской деятельности компаний, причем их состав и размер постоянно уточняется. Так, в 80-е годы в США, Франции, Японии, Канаде введена новая специальная налоговая скидка.

В заключение главы отметим, что условиями адаптации формируемой системы финансирования НТП к реалиям рыночной экономики является активная государственная научно-техническая политика: во-первых, направленная на непосредственое финансирование как конкретных НИОКР, так и отдельных научных организаций, в существовании и развитии которых заинтересовано государство; во-вторых, устанавливающая четкие приоритеты в финансировании, а также методы экономического регулирования участия государственных и негосударственных предприятий в создании научно-технической проекции.

4. Экологический менеджмент4.1 Предмет экологического менеджмента

Третье десятилетие охрана окружающей среды представляет собой проблему, к которой приковано всеобщее повышенное внимание. Актуальность проблемы нарастает вместе с ростом мировых объемов производства и накоплением производственных отходов в природной среде. Сегодня в решении этой проблемы реализуются в основном технические и технологические возможности. Этими средствами можно добиться некоторого улучшения состояния окружающей среды в каком-то конкретном регионе, однако их недостаточно для решения проблемы загрязнения в целом по стране. Проблема в целом может быть решена лишь при комплексном анализе всей совокупности экономических и экологических процессов, который дает возможность не только формировать программы по обезвреживанию производственных отходов, но и управлять самим процессом возникновения техногенного загрязнения.

Этот круг проблем сформировал отдельное направление экономической науки, которое в мировой науке названо экономика окружающей природной среды. В отличие от нее развивается и экологическая экономика, содержанию которой точнее отвечало бы на русском языке название "экологичная экономика". Сторонники экологичной экономики, в частности, составляют "зеленое движение". В российской литературе отдается предпочтение термину «экологический менеджмент». Предмет исследований в этой сфере - разработка принципов комплексного анализа, направленного на согласование развития экономики с экологическими требованиями для достижения экономического роста вместе с сохранением окружающей природной среды. Большинство современных экономических работ по охране окружающей среды не выходит за рамки экологических проблем, и их цель состоит в рационализации самих природоохранных мероприятий.

В настоящее время ведутся исследования в направлении именно экономического развития, но такого, которое учитывает необходимость сохранения окружающей природной среды и в основе которого будут уже заложены экологические интересы. Этот путь десятилетие назад был назван в мире устойчивым развитием (taabe deeomet).

Изолированное от экономического анализа рассмотрение природоохранной деятельности исходит из того, что негативное техногенное воздействие на природную среду существует и проблема заключается в поиске эффективных путей его снижения или полной ликвидации. Синтез же экономического анализа, анализа состояния окружающей среды и анализа природоохранной деятельности позволяет решить две задачи: - воздействовать на объем и характер производственных отходов путем изменения структуры хозяйственного развития; обеспечить природоохранную деятельность необходимыми экономическими ресурсами.

4.2 Экология и экономика в их взаимосвязи

В основе любого экономического развития лежат три фактора экономического роста: трудовые ресурсы, искусственно созданные средства производства, природные ресурсы. В последнее время экологический фактор стал все более лимитировать экономическое развитие.

Современный тип эколого-экономического развития экономики можно определить как техногенный тип экономического развития. Это природоемкий (природоразрушающий) тип разви тия, базирующийся на использовании искусственных средств производства, созданных без учета экологических ограничений. Характерными чертами техногенного типа развития являются быстрое и истощающее использование нсвозобновимых видов природных ресурсов (прежде всего полезных ископаемых) и сверхэксплуатация возобновимых ресурсов (почвы, лесов и пр.) со скоростью, превышающей возможности их воспроизводства и восстановления. При этом наносится значительный экономический ущерб, являющийся стоимостной оценкой деградации природных ресурсов и загрязнения окружающей среды в результате человеческой деятельности.

Для техногенного типа экономического развития свойственны значительные экстерналии, или внешние эффекты. Существуют различные модели техногенного типа развития. С позиций эколого-экономичсской политики можно выделить две обобщенные модели: фронтальной экономики и концепцию охраны окружающей среды. До 70-80-х годов основное внимание в экономической теории и на практике уделялось двум факторам экономического роста — труду и капиталу. Природные ресурсы предполагались неистощимыми, и уровень их потребления по отношению к возможностям их восстановления и запасам не рассматривался в числе определяющих параметров. Это видно на примере широко распространенной в экономической теории и экономических исследованиях производственной функции

Y = f(K,L)

где К — капитал, L трудовые ресурсы.

Вне рассмотрения оставались и последствия экономического развития в виде различного рода загрязнений, деградации окружающей среды и ресурсов. Не изучалось и обратное влияние, обратные связи между экологической деградацией и экономическим развитием, состоянием трудовых ресурсов, качеством жизни населения.

Увы, только в последнее время пришло осознание необходимости коренного изменения экономических воззрений в направлении учета экологического фактора. Такое осознание во многом обусловлено глубокой дестабилизацией состояния окружающей среды в результате гигантского развития производительных сил, беспрецедентного роста населения, что привело к качественным изменениям в отношениях природы и общества, огромному росту нагрузки на экосистемы. В связи с этим появилась концепция, которую можно довольно приближенно (в силу неоднородности и особенностей различных подходов в ее рамках) определить как концепцию охраны окружающей среды. Видимой реакцией на рост экологической угрозы стало создание более чем в ста странах государственных структур, связанных с охраной природы. В нашей стране в 1988 г. был создан Комитет по охране окружающей среды, преобразованный далее в Министерство охраны окружающей среды и природных ресурсов. В России комплексный закон «Об охране окружающей природной среды» принят в 1991 г. В рамках концепции охраны окружающей среды некоторым странам удалось добиться определенной экологической стабилизации, однако качественного улучшения не произошло. Причина в том, что предпочтение по-прежнему отдается интересам экономики, максимальному наращиванию производства и т.д. В этих условиях природоохранная деятельность, затраты на охрану окружающей среды представляются как нечто противостоящее экономическому росту. Однако учет экологического фактора уже признается необходимым, хотя и сдерживающим экономическое развитие. Концепция охраны окружающей среды основывается на антропоцентрическом подходе. Необходимость проведения природоохранной деятельности базируется на положении о том, что деградация окружающей среды вредит человеку и сдерживает экономическое развитие. Однако реальное разрешение противорочия между экономикой и природой в рамках данной концепции невозможно, о чем свидетельствует лавинообразное нарастание экологических проблем в мире.

4.3. Природоохранные затраты

Необходимо отметить, что помимо рассмотренных выше базовых терминов, важным понятием экологического менеджмента являются природоохранные затраты.

Различные экологические нарушения вызывают в экономике дополнительные затраты. Дополнительными они являются по отношению к ситуации, если бы способность природной среды к самовосстановлению была достаточна для того, чтобы справиться с негативными последствиями этих экологических нарушений. Эти дополнительные затраты связаны с необходимостью развития таких видов экономической деятельности, которые защищают общество от негативных эффектов производства и потребления и включают расходы на лечение населения, нейтрализацию, ликвидацию и уничтожение производственных отходов, предупреждение воздействия на общество загрязненной окружающей среды и др. Такие затраты возникают с переходом окружающей природной среды из разряда свободных ресурсов в разряд редких ресурсов. В отечественной литературе эти затраты называются экологическими издержками. В зарубежной литературе их называют издержками, связанными с защитой окружающей среды (eometa deece exedte).

Экологические издержки разделяются на две части - природоохранные затраты и экономический ущерб от экологических нарушений. Такое деление сложилось в отечественной науке в начале 80-х годов XX века. Первая часть - затраты на предупреждение с помощью природоохранных мероприятий экологических нарушений, в частности, на предупреждение загрязнения окружающей среды посредством противозагрязняющих мероприятий. К природоохранным затратам относятся затраты на создание и эксплуатацию очистных и обезвреживающих сооружений, разработку и внедрение малоотходных технологий, организацию санитарно-защитных зон, систем контроля и управления уровнем загрязнения среды. В методологическом плане эта часть экологических издержек не вызывает разночтений, и их исследование в основном сводится к разработке методических вопросов оценки природоохранных затрат, их связи с экологическими требованиями и к поиску путей экономии этих затрат.

Вторая часть, экономический ущерб, будет рассмотрена в следующей главе предлагаемой работы именно в методологическом аспекте

5. Методы расчета экономического ущерба от негативного воздействия на экологиюКак было отмечено в предыдущей главе природоохранные затраты и экономический ущерб взаимосвязаны: чем выше природоохранные затраты, тем меньше наносимый ущерб. Загрязнение окружающей среды приводит в возникновению двух видов затрат: на предупреждение негативного воздействия, а также затраты, вызываемые воздействием на реципиентов загрязненной среды. Последние возникают, если полное предупреждение негативного воздействия невозможно. Сумма затрат этих двух типов называется экономическим ущербом от загрязнения окружающей среды.

Существуют специальные издания методическо-рекомендательного зарактера, в которых подробно рассматриваются вопросы правильного расчета экономического ущерба от негативных воздействий на окружающеую среду. Одним из таких пособий являлась на протяжении долгого времени «Временная типовая методика определения экономической эффективности осуществления природоохранных мероприятий и оценки экономического ущерба, причиняемого народному хозяйству загрязнением окружающей среды». Это пособие выдержало много переизданий и зарекомендовало себя как наиболее правильная методика расчета экономического ущерба. Расчеты экономического ущерба проводятся при планировании и проектировании средозащитных мероприятий во всех случаях, когда определен чистый экономический эффект этих мероприятий. Конкретные иетоды и удельные нормативы укрупненных показателей экономического ущерба от загрязнения природы устанавливаются на основе определенных рекомендаций и и приводятся в «пореципиентных» методиках определения экономического ущерба.

Рассмотрим конкретные примеры. Затраты на предупреждение воздействия на реципиентов при загрязнении водоемов определяются величиной расходов, необходимых для предупреждения использования загрязненной воды на коммунально-бытовые нужды. К числу таких расходов отностся: затраты на разбавление сточных вод, совершенствование способов очисткиводы и т.д. При загрязнении акустической среды затраты имеют место во всех случаях, когда между источником шума и людьми возводятся шумозащитные конструкции окон и т.д. Кроме того, к затратам на предупреждение негативного воздействия относятся захоронение отходом производства. Необходимая величина затрат на предупреждение воздействия загрязненной среды устанавливается на основе вариантных расчетов.

Затраты, вызываемые воздействием загрязненной среды на реципиентов имеют место при загрязнении атмосферы, аккустической средынаселенных мест, а при загрязнении водных источников – у тез водопотребителей, которые используют загрязненную воду. Величина этих затрат определяется расходами на компенсацию негшативных последствий воздействия загрязнений на людей и различные объекты.Указанные затраты представляют собой сумму затрат на медицинской обслуживание людей, заболевших под влиянием загрязненной среды, компенсацию потерь чистой продукции из-зи снижения производительности труда, компенсацию количественных и качественных потерь продукции в связи со снижением продуктивности земельных, водных и др. ресурсов.

Состав затрат, вызываемых воздействием загрязненной среды входят и затраты, вызываемые вторичным загрязнением. Напр., от сжигания отходов, их проникновения в среду в ходе хранения. При разработке методик определения экономического ущерба от действия загрязненной среды на конкретные виды реципиентов («пореципиентных методик») принимается во внимание то обстоятельство, что реальная интенсивность действующих на реципиентов вредных факторов (т.е. их концентрация и т.д.) зависит не только от параметров источников загрязнения среды (мощности выброса, высоты трубы и т.д.), но и от свойств среды, в которой происходит рассеивание вредных форм. При разработке методик укрупненной оценки экономического ущерба от загрязнения среды на единицу выбрасываемой примеси принимаются значения факторов фиксированные на некотором среднем уровне. Показатель экономического ущерба может быть использован также в расчетах абсодютной экономической эффективности капитальных вложений. Построение точных методов оценки экономического ущерба от загрязнения среды требует знаний методов расчета изменений состояний различных реципиентов под действием загрязненной среды. В подобных методиках на отдельные виды реципиентов наряду с уровнем загрязнения окружающей среды учтены и другие факторы, влияющие на изучаемый показатель их состояния.

До сих пор мы предполагали, что задан уровень, до которого надо обезвреживать производственные отходы. Он должен соответствовать тому качеству окружающей среды, которое мы хотим иметь. Это качество связано с понятием вредности, экологической опасности загрязнения. Разные живые организмы реагируют на загрязнениепо-разному. Одни его просто не ощущают (при обозначении этого явления в графиках подобное состояние организмов называют «зоной нечувствительности»), другие же могут от того же воздействия погибнуть («зона чувствительности»).Зона чувствительности соответствует катастрофическим экологическим последствиям. Зона нечувствительности закреплена в показателях предельно допустимых концентраций (ПДК), которые отражают свойство живых организмов или материальных ценностей не реагировать до определенных пределов на загрязнение среды. Для воды ПДК устанавливаются по трем категориям качества в зависимости от назначения водоемов. Но для осуществления подобных рассчетов необходимо располагать определенными стандартами требуемого качества окружающей среды.

Проблема установления стандартов качества окружающей среды решается по-разному. Например, техноцентристы придерживаются чисто экономических критериев, экологоцентристы - исключительно экологических. В связи с этим первые принимают концепцию экономического оптимума загрязнения, вторые - ставят задачу ужесточения экологических стандартов, вплоть до стандартов качества нетронутой природной среды, несмотря на масштабы необходимых для этого экономических средств.

Интерес представляет оценка экономической эффективности самих природоохранных мероприятий традиционным путем сопоставления затрат и результатов - природоохранных затрат и предотвращаемого благодаря им экономического ущерба от загрязнения. Такой анализ показывает, что затраты на охрану окружающей среды - это не вынужденное бесприбыльное отвлечение средств от основного производства, а эффективное их вложение, предотвращающее неизбежные убытки в будущем.

5.1. Методы оценки экономического ущерба

Существуют два методологических подхода к определению экономического ущерба: прямой счет и косвенная оценка.

Первый подход заключается в определении экономического ущерба непосредственно для конкретного объекта исследования путем суммирования различных составляющих потерь, выраженных в денежной форме, на основе объективных методов их выявления. Различают три метода выявления составляющих ущерба: контрольных районов, ана литических зависимостей и комбинированный.

Метод контрольных районов применим при возможности элиминирования влияния всех факторов, не относящихся к исследуемому виду экологического воздействия. В основу метода положена гипотеза, согласно которой показатели состояния реципиентов, непосредственно определяющие величину экономического ущерба, в исследуемом и контрольных районах зависят только от степени воздействия загрязнения. Выбор контрольного района осуществляется таким образом, чтобы показатели состояния реципиентов в нем (например, половозрастной состав населения, уровень медицинского обслуживания, качество окружающей природной среды, структура и масштабы хозяйства и т.д.) были равными или близкими по значению с аналогичными показателями в исследуемом районе. Поскольку трудно элиминировать влияние всех социальных, экономических, экологических факторов, в широком диапазоне различающихся по регионам, то метод контрольных районов до сих пор остается нереализованным.

При эмпирической реализации метода контрольных районов влияние загрязнения на экономику рассматривается как "черный ящик" - мы не знаем, как влияет загрязнение, но последствия его можем определить при сравнении с контрольным районом. В связи с этим машинная имитация метода контрольных районов потребует раскрытия структуры и механизма функционирования этого "черного ящика" путем моделирования всей сложной системы взаимодействия регионального хозяйства и окружающей среды.

Реальная схема формирования экономического ущерба под воз действием загрязнения следующая: сначала загрязнение воздействует на окружающую среду и изменяет параметры ее состояния, затем уже измененная среда воздействует на реципиентов, что и приводит к эко номическим потерям. Отсюда видно, что связь между загрязнением и экономическим ущербом от загрязнения опосредствуется воздействием загрязнения на окружающую среду. Следовательно, чтобы представить в модели этот процесс формирования экономического ущерба, в ней должно быть два встречных канала взаимодействия: во-первых, зависимость параметров окружающей среды от экономической деятельности и, во-вторых, зависимость результатов экономической деятельности от состояния окружающей среды.

В сравнении с методом прямого счета экономического ущерба по реципиентным методикам метод контрольных районов исключает повторный счет составляющих экономического ущерба, так как он отслеживает общее, результирующее изменение чистого дохода региона. Сохранению этого преимущества метода контрольных районов при использовании эколого-экономической модели способствует детальное описание в ней межотраслевых взаимодействий. Без использования модели межотраслевого баланса потери (например, недополученная продукция из-за повышенной заболеваемости) в регионе будут ваться по всей цепочке промежуточной продукции, что приведет к многократному учету одних и тех же потерь.

Зависимость экономических потерь от параметров окружающей среды не столь однозначна, как обратная зависимость состояния окружающей среды от экономической деятельности. Экономические потери зависят от принимаемого варианта компенсации или предотвращения воздействия загрязненной среды на реципиентов.

Одним из методических принципов оценки экономического ущерба япляется ориентация на вариант компенсации или предотвращения ущерба, требующий минимальных затрат. Например, если рассматривается вариант строительства какого-то производственного объекта в другом районе взамен вышедшего из строя вследствие загрязнения среды, то суммарные затраты на это строительство и производство предполагаются меньшими, чем оценка потерь продукции. Здесь следует подчеркнуть, что нельзя в ущерб включать и потери продукции, и затраты на ее возмещение или на восстановление окружающей среды.

Очевидно, что построение подробной эколого-экономической модели регионов для оценки экономического ущерба - чрезвычайно сложная в научном плане и трудоемкая работа. Однако есть возможность построить ее для одного района и, используя метод аналитических зависимостей для оценки экономического ущерба, распространить полученные результаты на другие регионы. Метод аналитических зависимостей основан на статистической обработке фактических данных о влиянии различных факторов на изучаемый показатель состояния реципиента. В результате получаются уравнения регрессии, характеризующие закон изменения исследуемого признака в зависимости от значения влияющего фактора. Метод аналитических зависимостей связан с необходимостью сбора и обработки большого массива исходной информации. На основе машинных имитаций по одному району, закладывая разные объемы загрязнения, можно статистически вывести зависимость ущерба от основных характери стик региона (валового выпуска продукции, численности населения и др.).

Методы контрольных районов и аналитических зависимостей зна чительно проще могут быть реализованы для отдельных составляющих экономического ущерба. Например, для таких составляющих как повреждение зданий и сооружений под воздействием опасных процессов. Если известен срок службы определенного типа зданий и сооружений в регионах, не подверженных воздействиям опасных природных процессов (в контрольных районах), то сокращение этого срока, например, в условиях подтопления, является характеристикой экономического ущерба. Либо могут быть построены аналитические зависимости степени деформации здания от показателей уровня грунтовых вод и исходных параметров самого здания.

Комбинированный метод основан на сочетании методов контрольных районов и аналитических зависимостей и используется в случаях, когда ни один из двух методов не может быть реализован четко и полностью для всех составляющих экономического ущерба. Разные составляющие экономического ущерба могут при этом оцениваться разными методами в зависимости от имеющейся информации.

Косвенный подход к оценке экономического ущерба основан на принципе перенесения на конкретный исследуемый объект общих закономерностей и предполагает использование системы нормативных показателей, фиксирующих зависимость негативных последствий от основных ущербообразующих факторов. В связи с этим метод более применим к негативным процессам, имеющим массовый характер. Упомянутая выше Временная типовая методика (1986) реализует косвенный подход к оценке экономического ущерба от загрязнения окружающей среды.

Во Временной типовой методике 1986 г. представлены процедуры расчета ущерба от загрязнения атмосферы, водоемов и акустической среды. В настоящее время на ее основе в Госкомэкологии РФ подготовлена "Методика определения предотвращаемого экологического ущерба по отдельным видам природных сред и основным направлениям деятельности территориальных природоохранных органов" (1998, проект). К исследуемым природным средам здесь уже отнесены атмосферный воздух, водные ресурсы, почвы и земельные ресурсы, биоресурсы. Рассматриваются основные этапы расчета ущерба по каждому из этих элементов биосферы. Поскольку предотвращаемый ущерб представляет собой разность между ущербом при отсутствии проводимых природоохранных мероприятий и ущербом, уменьшенным благодаря реализации этих мероприятий, то основным звеном при расчете предотвращаемого ущерба является процедура определения абсолют ной величины ущерба для любой ситуации (с учетом и без учета приро доохранных мероприятий).

Рассмотрим подробнее схему оценки экономического ущерба от загрязнения, представленную в этих методиках на примере загрязнения водных объектов.

Основным этапом расчета экономического ущерба от загрязнения является определение введенного в Методике показателя условной на грузки на реципиентов, создаваемой каждым источником загрязнения. В Методике предлагается следующая формула для расчета условной (приведенной) нагрузки на реципиентов от загрязнения водных объектов:

Мk = ơ k Σi Ai mi

где Мk - показатель условной нагрузки загрязнения на реципиентов в k-м водохозяйственном участке, т.у.н./год (тонны условной нагрузки);

ơk - безразмерная константа, определяющая сравнительную вредность загрязнения водных ресурсов по различным водохозяйственным участкам; Ai - показатели относительной эколого-экономической вредности загрязняющих веществ i-го вида, т.у.н./т, рассчитываются по формуле:

Аi = 1/ПДКp/xi, ПДКp/xl- предельно допустимая концентрация i-го вещества в водных объектах, используемых для рыбохозяйственных целей;

5.2. Оценка экономического ущерба через категорию риска

При апостериорной оценке экономического ущерба от уже произошедших экологических нарушений главная задача заключается в учете всех составляющих ущерба и в точной оценке как полной стоимости объекта, подвергшегося негативному воздействию, так и его доли, составившей потери.

С несравнимо большими трудностями сопряжена задача априорной оценки экономического ущерба. В этих случаях необходимы различные методы оценки ущербов от перманентных экологических нарушений (например, загрязнение среды постоянно действующими источниками загрязнения) и от случайных опасных процессов природного или техногенного характера (наводнения, аварийные выбросы вредных веществ и др.). В последнем случае экологическое нарушение рассматривается как вероятностный процесс.

Под экономическим ущербом от опасных природных и технопри-родных процессов понимается денежная оценка последствий их. отрицательных воздействий на реципиентов. В связи с недостаточной изученностью этих воздействий и невозможностью денежной оценки некоторых социальных последствий использование показателей экономического ущерба должно сопровождаться неформальным анализом как степени неизученности процессов, так и конкретных социальных последстиий. В то же время многие социальные последствия носят социально-экономический характер и имеют денежную оценку.

Напомним схему формирования ущерба от любых экологических нарушений. Негативное воздействие со стороны хозяйственной деятельности или природных катаклизмов, в первую очередь, меняет состояние окружающей природной среды, т.е. изменяет ее параметры. На эти изменения реагируют реципиенты. Такие реакции реципиентов формируют новые параметры их состояния.

Чтобы процедура оценки ущерба отражала всю представленную цепочку причинно-следственных связей, первым звеном которой является экологическое нарушение, а последним - экономический ущерб. Ущерб предлагается рассматривать как функцию от следующих величин: от степени опасности (интенсивности) процесса; от степени уязвимости территории или объекта, на которые воздействует процесс, т.е. от реакции территории (объекта) на опасное воздействие.

Такой подход отвечает определению риска, которое используется в строительстве при оценке ущерба от опасных техноприродных процессов

Исходя из всего вышесказанного можно сделать вывод, что адекватная оценка реальных величин экономического ущерба необходима во всех сферах экономики: для оценки общей экономической эффективности региональной экономики, для отбора инвестиционных проектов всех видов, в том числе проектов природоохранного назначения, для внедрения рыночных методов хозяйствования, для реализации принципов экологического страхования и т.д.

6. Влияние учета экономического ущерба, причиняемого загрязнением окружающей среды вредными выбросами, на экономическую эффективность нововведенияПри рассмотрении данного вопроса необходимо обратиться в уже освещенному выше понятию предотвращенного ущерба. Однако теперь этот термин будет рассмотрен именно в контексте влияния такого вида учета на экономическую эффективность нововведения. Дело в том, что нововведение, допустим, в области тяжелого машиностроения, может таить в себе потенциальный ущерб для окружающей среды. Поэтому, внедряя НВ в производство, необходимо учитывать и фактор потенциального ущерба. Предотвратить ущерб заранее гораздо эффективнее, нежели тратить финансовые ресурсы на ликвидацию негативных последствий.

Самой распространенной ошибкой при изначальном построении концепции «предотвращенного ущерба» является то, что до того, как появляется перспектива предотвратить ущерб в большинстве случаев имеет место стремление сэкономить на подобных мероприятиях и данное стремление в юридическом смысле можно квалифицировать как противопроавное действие. Экологические сооружения возводится, как правило, со значительным разрывом во времени относительно сооружения главных производственных объектов, причем толчком к этому является прямая угроза ощутимых потерь от порчи или уничтожения природных ресурсов, оборачивающаяся для предприятия серьезными экономическими и юридическими санкциями.

Важно отметить, что согласно теоретическим посылкам концепции «предотвращенного ущерба» ранжировать природоохранные предприятия рекомендуется по соотношению его величины и соответствующих капиталовложений. Касаясь этого вопроса, надо отметить, что в литературе принято разделять дые формы исчисления эффективности природоохранных затрат: сравнительную и абсолютную. Некоторые экономисты соглашаются с тем, что в экономических рассчетах все виды продуктов и ресурсов, в т.ч. и природные, как бы ассимилированы денежной формой их выражения. Но это вовсе не означает взаимозаменяемости рукотворных и природных ценностей. Отсюда экономические преимущества одного нововведения (экологического проекта) над другим не есть его большая абсолютная эффективность. Для проектируемых нововведений, предприятий абсолютная эффективность капиталовложений должна исчисляться с учетом всего комплекса необходимых экологических сооружений, даже тогда, когда последние из соображений удешевления проекта в нем отсутствуют или представлены примитивным (дешевым) вариантом с заведомо негативными последствиями для природы. Необходимо разработать удельные нормативы экологических вложенийдля различных производств и при проведении специальной экологической эксчпертизы добавлять необходимые природоохранные вложения к общей сметной стоимости проекта. Однако перед этим производят отбор вариантов экотехники, рассчитав их сравнителную эффективность. Если же речь идет об оснащении природоохранными объектами действующих предприятий, то можно ограничиться исчислением сравнительной эффективности вариантов экотехники, если таковые имеются.

Учет экономического ущерба от загрязнения окружающей среды сказывается не только на эффективности ноковведений, затрат на экотехнику, но и на социальном аспекте. Рассмотрим подробнее механизм социальных издержек.

6.1. Учет социальных издержек

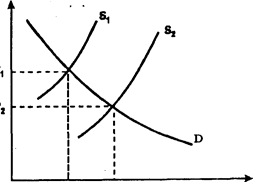

Проблему затрат и издержек, связанных с экстерналиями, первым исследовал английский экономист А.Пигу (1877—1959). Он выделял частные, индивидуальные, издержки и социальные издержки, затраты всего общества. А.Пигу показал, что загрязнение дает рост экстернальных издержек. Очевидно, что для любого предпринимателя важнейшая цель состоит в минимизации своих частных затрат для увеличения прибыли. И простейший путь здесь — экономия на природоохранных затратах. Произво димые в этом случае загрязнения и отходы не учитываются самим предпринимателем и соответственно затраты на их устранение не учитываются в себестоимости. В этом случае общество, отдельные люди, предприятия и т.д. будут вынуждены тратить свои дополнительные средства на ликвидацию возникшего ущерба. Таким образом, общие социальные затраты и издержки (Сs) на производство продукции будут состоять из индивидуальных издержек (Сp) и экстернальных издержек, оцененных в стоимост ной форме (Еi): Сs = Сp + Е = Сp + Σi Еi

Оценка экстсрннльных издержек — одна из сложнейших экономических проблем, тесно связанная с оценкой экологического воздействия. Воспользуемся упрощенным экономическим подходом и рассмотрим на конкретном примере проблему обратования и оценки экстернальных издержек, являющихся результатом НВ.

Предположим, что на берегу реки расположен химический комбинат с недостаточными очистными мощностями, что приводит к загрязнению реки. Ниже по течению расположен завод, которому по технологии производства необходима чистая вода (например, для производства лимонада), а также небольшой поселок. При отсутствии механизмов компенсации и принуждения к устранению загрязнений химический комбинат может производить свою продукцию при минимальных природоохранных издержках. Однако тем самым дополнительные затраты налагаются на лимонадный завод и население поселка (очистка воды производства, питья и пр).

Существование экстерналий ставит вопрос о реальной цене продукции предприятий-загрязнителей для общества. Очевидно, что недоучет в цене экстернальных издержек (нсэффективность рынка в их адекватном отражении) искажает цену и делет ее заниженной по сравнению с фактическими общественным издержками.

Объемы

производства

Объемы

производства

Рис.2. Учет экстернальных и социальных издержек в цене

В примере с химическим комбинатом можно показать реальную цену его продукции для общества на рис.2, где S1 — пределльные социальные издержки производства; S2 — предельные частныс издержки производства; D — спрос.

Конечно, в примере дается упрощенный экономический подход к оценке экстернальных издержек социального характера. Тем не менее пример достаточно ярко показывает необходимость учета экстсрналий — внешних эффектов — для общества и их компенсации со стороны производителя загрязнений. Необходимо заставить самого загрязнителя оплачивать издержки, включать эти издержки в цену его продукции, что сделает ее менее конкурентоспособной. Это один из фундаментальных принципов экономики природопользования: "загрязнитель платят".

6.2. Проблемы экологизации экономического анализа и учета раздичных влияний на эффективность НВ

Как видим, влияние учета загрязнений окружающей среды суказывается на различных сферах деятельности любого предприятия, использующего нововведения. Итак, каким же образом можно обеспечить стабильное развитие экономики без ущерба окружающей среде? Сделав выводы из всех вышеперечисленных факторов, можно сказать, что решение задачи обеспечения устойчивого состояния окружающей среды, которое определяет устойчивый национальный доход, ставит ряд методологических проблем, среди которых первоочередными являются:

— определение экономических потерь, связанных с экологическими нарушениями, а также затрат на природоохранные мероприятия;

— количественное выражение устойчивого уровня использования окружающей среды;

— разработка инструментария для макроэкономического анализа перехода от фактического состояния окружающей среды к устойчивому;

— совершенствование системы статистики окружающей среды в направлении приближения ее к потребностям и общим принципам экономической статистики, в том числе построения национальных счетов окружающей среды.

В работе уже исследовано достаточно подробно соотношение издержек предотвращения загрязнения (природоохранных затрат) и издержек компенсации последствий загрязнения (экономического ущерба). Их анализ давал возможность определить минимум суммарных издержек загрязнения, который назвается экономическим оптимумом загрязнения.

Рассматривая сейчас состояние окружающей среды не только в ас пекте величины издержек загрязнения, а еще и как явление, оказывающее влияние на эффективность нововедения, мы понимаем, что по сути экономический оптимум загрязнения является отраслевым оптимумом. С точки зрения развития всей экономики оптимум загрязнения находится на уровне стандартов устойчивого использования окружающей среды, которые были определены выше.

Расчеты показали: рост национального дохода сопровождается более быстрым ростом экономического ущерба от загрязнения, что отражает неустойчивый характер развития экономики. Последствия такого развития неминуемо повлекут за собой (либо уже повлекли) спад в тра ектории изменения национального дохода, так как все большая часть ВВП должна направляться на восстановление окружающей среды.

Основными чертами системы интегрированного эколого-экономи-ческого счетоводства (учета экономического ущерба и его влияния на эффективность нововведения) являются:

- выделение из традиционных счетов всех потоков, связанных с окружающей средой•

- соединение счетов окружающей среды в натуральном выражении со счетами в денежном выражении;

- оценка затрат и результатов в области охраны окружающей среды;

- определение размера природного капитала и его амортизации;

- разработка и измерение показателей экологически отрегулированного продукта и дохода

Решение этих задач осуществляется путем введения дополнительных строк, отражающих: использование природной среды - воздействие на нее всех секторов экономики и распределение экологических потерь; экологически отрегулированный ВВП. Этот блок, таким образом, показывает не только традиционные показатели ВВП, но и корректировку их в связи с использованием природного капитала, которое оценивается затратами, необходимыми для восстановления природной среды. Эти затраты интерпретируются как уменьшение стоимости природного капитала, вызываемое производственной деятельностью, потреблением и накоплением основных средств. В противоположность таким неосуществленным затратам, природоохранная деятельность государства реально снижает влияние экономики на природную среду, а потому вводится в строке использования природной среды с отрицательным знаком.

В представленной системе интегрированного эколого-экономиче-ского счетоводства и учета загрязнения среды на эффективность нововведений сделан первый шаг по пути учета воздействия эконо мической деятельности на окружающую среду.

Особая проблема построения системы интегрированных эколого-экономических счетов состоит в стоимостной оценке экологических показателей. Конечная цель создания данной системы состоит в описании взаимоотношении между экономикой и природой в стоимостном выражении, но вследствие недостаточной методологической базы в ближайшей перспективе необходимо сочетать как стоимостные, так и натуральные показатели.

6.3. Отражение экологических загрязнений в бухгалтерской отчетности предприятия, использующего нововведения

Влияние учета экономического ущерба, причиняемого загрязнением окружающей среды вредными выбросами, отражается и в бухгалтерской отчетности предприятия.