Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Доходы государственного бюджета Украины

Реферат: Доходы государственного бюджета Украины

План.

Вступ.

1. Соціально-економічна суть, призначення і роль доходів Державного бюджету України.

2. Аналіз складу і структури доходів Державного бюджету України та особливості їх формування.

3. Удосконалення чинної системи доходів Державного бюджету України.

Висновки і пропозиції.

Список використаних джерел.

ВСТУП

Сукупність фінансових інститутів, що об'єднують визначені фінансові відношення по утворенню і використанню відповідних централізованих і децентралізованих фондів коштів, являє собою фінансову систему України.

У умовах переходу до ринкової економіки всім інститутам фінансової системи додається велике значення, тому що, вони вносять визначений внесок у розвиток економіки держави. Однак, в інститутах, де фінансові відношення регулюються нормами, не погодженими з діями економічних законів, або суміжними фінансовими інститутами, вони створюють передумови або безпосередньо діють на поглиблення економічної кризи. В даний час такими інститутами є інститути банківського кредитування, державного бюджету, а також діюча система безготівкових розрахунків, як усередині країни, так і в розрахунках із закордонними країнами.

Різноманітна фінансова діяльність в Україні, регульована нормами різних фінансових інститутів будується на економічній основі держави. Фінансова діяльність спрямована на забезпечення функцій держави, це його бюджет.

Бюджет - це план створення і використання фінансових ресурсів для забезпечення функцій, здійснюваних органами державної влади України, органами влади Автономної Республіки Крим і місцевими Радами народних депутатів. Державний бюджет України затверджується законом України.

Головне місце у фінансовій системі України займає державний бюджет України і місцеві бюджети місцевих рад народних депутатів.

Державний бюджет - розпис прибутків і витрат держави на визначений період (на рік). Являють собою централізовані фонди коштів, акумульовані, головним чином, за допомогою податків і використовувані для державного регулювання економіки, стимулювання господарської кон'юнктури, фінансування соціальних програм, науки і культури, збройних сил, утворення фінансових і матеріальних резервів, утримання органів державного керування.

Державний бюджет України є загальнодержавним централізованим фондом коштів, що стверджується актом вищої юридичної чинності, законом. Бюджет будується на принципах цілісності, повноти, достовірності, гласності, наочності і самостійності всіх бюджетів, що входять у бюджетну систему України.

1. Соціально-економічна суть, призначення і роль доходів Державного бюджету України.

Доходи бюджету - це частина централізованих фінансових ресурсів держави, необхідних для виконання його функцій. Вони виражають економічні відносини, які виникають у процесі формування фондів грошових ресурсів і поступають у розпорядження органів влади різних рівнів.

Доходи як економічна категорія виражають економічні відносини, які виникають у держави з юридичними та фізичними особами в процесі формування бюджетного фонду держави. Формою прояву категорії доходи бюджету служать податки, збори, платежі і відрахування.

Доходи бюджету - поняття більш вужче, ніж доходи держави; поряд із фінансовими коштами бюджету усіх рівнів влади вони включають ресурси державних позабюджетних фондів та усього державного сектору.

Державні доходи — це грошові відносини з приводу розподілу вартості валового внутрішнього продукту, це частина внутрішнього валового продукту, що використовується державою для здійснення своїх функцій.

Суть податків криється у примусовому відчужуванні державою частини знову утвореної вартості.

Головне матеріальне джерело - національний доход. Якщо для покриття фінансових потреб його недостатньо, держава залучує національне багатство (сукупність матеріальних благ, створених працею передуючих і теперішніх поколінь та залучених в процес відтворення природних ресурсів, якими володію суспільство на визначений момент часу). Одержавлення національного доходу здійснюється державою різними методами. Основним методами, які використовуються органами державної влади для перерозподілу національного доходу та утворення бюджетних доходів, являються податки, державний кредит та емісія грошей. Співвідношення між ними різне в залежності від країни ті часу; визначається економічною ситуацією та іншими протиріччями, станом фінансів і фінансової політики держави. В доходах центрального бюджету в різних державах податкові надходження становлять біля 9/10.

В Україні, згідно законодавства, склалась відповідна система доходів державного і місцевих бюджетів, класифікація яких здійснюється за такими ознаками:

1. По відношенню до бюджетного устрою:

— доходи, які поступають у Державний бюджет України:

— доходи, які поступають у місцеві бюджети;

— змішані доходи, одна частина яких поступає у Державний бюджет України, а інша — у місцеві бюджети:

— відрахування, за рахунок яких формуються позабюджетні фонди.

2. По відношенню до джерел сплати:

— доходи, джерелом яких є ціна товарів (робіт, послуг);

— доходи, джерелом яких є прибуток чи доход.

3. По відношенню до розміру ставки податків та обов'язкових платежів:

— пропорційні податки (сплачуються за стабільною ставкою);

— прогресивні податки (сплачуються за прогресивними ставками).

4. По відношенню до методу стягнення податку:

— прямі податки (сплачуються безпосередньо з доходу чи прибутку);

— непрямі податки (включаються в ціну продукції, робіт, послуг).

5. По відношенню до об'єкту оподаткування:

— податок на додану вартість;

— податки на доходи чи прибутки підприємств, організацій усіх форм власності та громадян;

— податки на майно, землю, природні ресурси, тощо.

6. По відношенню до суб'єкту оподаткування:

— податки, які сплачують підприємства та організації усіх форм власності, юридичні особи;

— податки, які сплачують громадяни (фізичні особи). З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи доходи бюджетів розмежовуються між кожною ланкою. В процесі розмежування доходів вирішуються такі завдання:

— забезпечення збалансованості кожного бюджету:

— забезпечення рівномірності надходжень коштів до бюджетів протягом бюджетного року.

В організаційному плані всі доходи бюджету поділяються на закріплені і регулюючі.

Закріпленими доходами вважаються такі доходи, які в законодавчому порядку повністю закріплюються за певним бюджетом і не підлягають передачі нижчестоячим бюджетам, або частково закріплюються за вищестоячим бюджетом і у певному обсязі підлягають передачі нижчестоячим бюджетам.

Регулюючими доходами вважаються такі доходи, які є закріпленими за вищестоячим бюджетом і частково передаються нижчестоячим бюджетам для їх збалансування у вигляді процентних відрахувань.

2. Аналіз складу і структури доходів Державного бюджету України та особливості їх формування.

Доходами Державного бюджету України служать податки, збори, платежі і відрахування.

В умовах розвинених ринкових відносин податкова система є важливим елементом регулювання економічних і соціальних процесів у державі. Ефективність її функціонування визначається найрізноманітнішими факторами і насамперед економічним становищем в державі, розкладом політичних сил, рівнем податкової культури, досягненнями економічної науки тощо. Проте є узагальнюючі показники, за якими можна визначити ефективність податкових систем. Це досягнення балансу між стимулюванням економічної активності та соціальною справедливістю податків, а також рівень перерозподілу валового внутрішнього продукту через податки. Величина податків у валовому внутрішньому продукті характеризує роль і місце податкової системи в державному регулюванні економіки. Водночас слід враховувати, що цей показник має здатність змінюватися під впливом економічних, політичних і соціальних факторів, що діють у кожній державі.

Податки існують у людському суспільстві майже тисячу років, але для людини немає більш гнітючої процедури, ніж сплата їх. Високі податки — це завжди неминучі злидні, занепад господарства, шлях до катастрофи і людської трагедії. Там, де високі податки, не може бути й мови про свободу і людську гідність, творчу працю і забезпечене майбутнє. Непосильні податки були причиною багатьох соціальних конфліктів, кровопролитних воєн, занепаду цілих цивілізацій.

Водночас запровадження податків мало надзвичайно важливе прогресивне значення для розвитку людського суспільства. їх порівнюють з винаходом колеса або парової машини.

Мобілізуючи через податки значні ресурси в своє розпорядження, державні структури забезпечували захист своєї держави, розвивали виробництво, поліпшували матеріальне становище своїх громадян, суттєво впливали на стан і розвиток науки, культури, міждержавних зв'язків.

Податки — це термометр для господарського організму, і якщо температура висока (а таким показником може бути частка податків у доходах населення), то загибель організму неминуча. Між людським і економічним організмами є одна спільність: нормальна температура в них однакова. В будь-якій державі громадяни зобов'язані віддавати частину своїх доходів на загальнодержавні потреби. Досконалість форм і методів передавання цих коштів свідчить про рівень розвитку держави, її економічних і правових інституцій. Створення податкової системи — це не тільки практична, але й дуже серйозна наукова проблема. Вона потребує глибокого аналізу господарського життя в державі, доходів населення і підприємницьких структур, бюджету сім'ї. Тільки за такими матеріалами можна зробити висновок про доцільність введення того чи іншого податку, спрогнозувати його вплив на економічні та соціальні процеси.

Змінюються не тільки види і форми стягнення до бюджетів певних сум коштів, а й саме відношення до податків. Вони стають ефективним знаряддям реалізації державної політики з питань економіки і соціального розвитку. За допомогою податків здійснюється перерозподіл валового внутрішнього продукту в територіальному, галузевому аспектах, а також між різними соціальними групами. Цей перерозподіл згладжує недоліки ринкового саморегулювання, створює додаткові стимули для ділової та інвестиційної активності, мотивації до праці, підтримання рівня зайнятості. Проте не слід забувати, що податки є й дуже небезпечною зброєю в розпорядженні держави. Без наукової концепції податкової політики вони можуть перетворитися на гальмо економічного розвитку держави. Концепція податкової політики держави має містити обгрунтовані висновки про вплив оподаткування на результати господарської діяльності підприємств і організацій, обсяг, напрями і характер інвестицій, розмір і структуру фонду споживання, галузеву і територіальну структуру економіки.

Податкові системи економічно розвинених країн спираються на детально розроблену теорію податків, її творцями є видатні представники економічної науки: Адам Сміт, Давід Рікардо, Поль Самуельсон та багато інших.

З кожним роком податкова система України удосконалюється. Треба лише постійно стежити за-тим, щоб зберігалася рівновага між величиною сплаченого податку і отриманих від уряду благ і послуг, а також створювалися відповідні правові відносини між державою і платником податків. Проте історія свідчить, що держава ніколи не погоджується на такі відносини не тільки в кожному конкретному випадку, але й у загальному вигляді, — незалежно від того, які політичні сили перебувають при владі. Розуміння справедливості щодо податків змінюється залежно від зміни поняття про сутність завдання держави, а також системи формування і розподілу доходів. Більшість демократичних сил при приході до влади в нинішніх цивілізованих державах світу стає на реальний грунт і спрямовує податкові системи на благо свого народу. Практика підтверджує, що в європейських країнах податки, як правило, успішно виконують роль економічного знаряддя соціальної справедливості та активізації господарського життя.

Так, доходи Державного бюджету України формуються за рахунок:

— податку на додану вартість;

— податку на прибуток підприємств і організацій усіх форм власності;

— акцизний збір з імпортних та вітчизняних товарів;

— податку на майно підприємств і організацій усіх форм власності і підпорядкування у розмірі, що дорівнює 30 відсоткам від ставки, передбаченої законодавством України;

—податок на доходи фізичних осіб;

—30% збору за забруднення навколишнього середовища;

—надходжень від зовнішньоекономічної діяльності;

—рентна плата за нафту та природній газ ;

—консульські збори, які стягуються на території України;

—кошти від реалізації майна, конфіскованого за рішення суду, скарбів і т.д.;

—відрахування від сплати за транзит природного газу, нафти, нафтопродуктів та аміаку через територію України;

—платежі у Фонд соціального захисту інвалідів України;

—надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування, крім 50% коштів, які збираються на території міста Києва;

— частини доходів від приватизації державного майна, що перебуває в загальнодержавній власності, яка визначається законом про Державний бюджет України на наступний рік;

— надходжень від реалізації державного майна, що перебуває в загальнодержавній власності;

— орендної плати за оренду майна цілісних майнових комплексів, що перебувають у загальнодержавній власності;

— збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення з боку громадян (згідно закону з 1 січня 1999 року);

— збір на обов'язкове соціальне страхування на випадок безробіття;

— збір до Державного інноваційного фонду:

— збір на обов'язкове державне пенсійне страхування;

— надходжень від внутрішніх позик;

— перевищення доходів над видатками Національного банку України;

— повернуті державні позики, процентів по наданих державок позиках і кредитах;

— дивідендів, одержаних від акцій та інших цінних паперів, ще належать державі в акціонерних господарських товариствах, створених за участю підприємств загальнодержавної власності;

— збір за спеціальне використання природних ресурсів;

— інших доходів, встановлених законодавством України і віднесених до доходів Державного бюджету України.

Податки можна класифікувати іще за такими ознаками:

1. За формою оподаткування:

а) Прямі податки - податки, що встановлюються безпосередньо на платника і залежать від величини об'єкта оподаткування (доход, вартість майна);

- особові прямі податки;

- реальні прямі податки.

б) Непрямі податки - податки, що встановлюються в ціні реалізації продукції, є надбавкою до ціни виробника і тут немає безпосереднього зв'язку між реальним платником податку і державою. Зв'язок між реальним платником податку (споживачем) і державою опосередковується через об'єкт оподаткування. Розмір непрямих податків для окремих платників не залежить від величини його доходу;

- акцизи (універсальні (ПДВ) і специфічні);

- мито;

2. За економічним змістом об'єкта оподаткування:

а) податки на доходи;

б) податки на майно;

в) податки на споживання.

3. За рівнем державних структур, які їх встановлюють:

а) Загально-державні податки.

Загально-державні податки встановлюють вищі органи влади; їх стягнення є обов'язковим на всій території України, незалежно від того до якого бюджету (державного чи місцевого) ці податки зараховуються. Ставки загально-державних податків встановлюються єдині для всіх платників. В Україні нараховується 19 основних податків.

б) Місцеві податки і збори.

Місцеві податки можуть встановлюватися виключно місцевими органами без будь-яких обмежень з боку центральної влади. Нараховується 2 місцевих податки і 14 місцевих зборів.

4. За способом стягнення:

а) Окладні.

Окладні податки передбачають встановлення спочатку ставок, а потім встановлення розміру податку для кожного платника окремо.

б) Розкладні.

Розкладні податки спочатку встановлюються в загальній сумі, відповідно до потреб держави в доходах, а потім цю суму розкладають на окремі частини по територіальних одиницях і між платниками.

5. За джерелом сплати податків:

а) Податки, що включаються до ціни реалізації, зверх ціни виробника, джерело їх сплати - виручка підприємства.

б) Податки і збори, що включаються до собівартості продукції, джерелом сплати є виручка.

в) Податки, джерелом сплати яких є прибуток.

г) Податки, джерелом сплати яких виступає заробітна плата працівників (прибутковий податок, відрахування до доходів із заробітної плати).

Таблиця 1.

"Характеристика непрямих податків."

|

Непрямі податки |

Характеристика |

|

|

Недоліки |

Переваги |

|

| Податок на додану вартість | 1. Регресивність щодо малозабезпечених громадян. 2. Складність механізму справляння. 3. Встановлюється на всю вартість товарів, а не на додану вартість. | 1. Визначає реальну вартість кожного товару. 2. Розширено базу оподаткування. 3. Стабільність надходження в бюджет. 4. Вирішує проблему каскадного ефекту. |

| Акцизний збір | 1. Об'єктом оподаткування є повна вартість товару. 2. Основним платником є споживач підакцизних товарів (сплачується одноразово). 3. Вплив циклічності виробництва. 4. Незначна питома вага в доходах бюджету. | 1. Менший вплив на рівень цін (перелік товарів обмежений). 2. Оподатковуються товари не першої необхідності. 3. Нижча регресивність податку. 4. Ставки диференційовані. |

| Мито | 1. Особливості використання видів і пільг. 2. Вплив на рівень цін. | 1. Регулює зовнішньоекономічну діяльність СПД. 2. Ставки диференційовані. 3. Виконує політичну роль. |

За останні роки кількість непрямих податків в Україні збільшується і переважає над прямими, про що свідчить графік №1.

Таблиця №2

"Структура доходів Державного бюджету України у 1998 р."

|

Найменування доходів |

в % |

|

Доходів: всього, в т. ч. |

100,0 |

| податок на додану вартість | 12,7 |

| податок на прибуток підприємств | 7,2 |

| акцизний збір | 2,4 |

| прибутковий податок з громадян | 4,8 |

| збори та інші неподаткові доходи | 2,8 |

| рентна плата за нафту і газ | 11,1 |

| державне мито | 1,0 |

| надходження до позабюджетних фондів | 38,3 |

|

внески до фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи |

7,5 |

| інші податки і неподаткові внески | 13,0 |

2.1.1. Податок на додану вартість

Податок на додану вартість (ПДВ) є непрямим податком і основним джерелом доходів державного бюджету. Сутність податку виражається в тому, що це є частина новоствореної вартості, яка сплачується до бюджету на кожному етапі виробництва товарів, виконання робіт і надання послуг.

Його платниками виступають як суб'єкти, так і не суб'єкти підприємницької діяльності (юридичні та фізичні особи) за умови, коли у них обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) протягом будь-якого періоду з останніх 12-ти календарних місяців перевищував 1200 неоподатковуваних мінімумів доходів громадян. Платниками ПДВ є також особи, які ввозять (пересилають) товари на митну територію України, в тому числі фізичні особи — по підакцизних товарах, в обсягах вартістю понад 200 екю, та які здійснюють підприємницьку діяльність з торгівлі за готівкові кошти (крім фізичних осіб за умови сплати ринкового збору).

Відповідно до міжнародних норм справляння ПДВ та необхідності створення єдиної бази даних про платників податку останні проходять спеціальну реєстрацію у державній податковій інспекції з наступним отриманням свідоцтва про реєстрацію та індивідуального податкового номера платника. За цих умов платники отримують право на нарахування податку і складання податкової накладної при продажу товарів (робіт, послуг). Податкова накладна надається продавцем покупцю за умови їх реєстрації і є документом, який дає право:

— продавцю на визначення податкових зобов'язань (П3)

— покупцю на зменшення податкових зобов'язань звітного періоду на суму ПДВ, сплаченого у зв'язку з придбанням товарів, вартість яких відноситься до складу валових витрат (податковий кредит -77А).

Порядок визначення суми ПДВ. яка підлягає сплаті до бюджету зображена на схемі №1.

Об'єктом оподаткування податком на додану вартість (ПДВ) є операції з:

— продажу товарів (робіт, послуг) на митній території України, в тому числі з оплати вартості послуг за договорами (угодами, контрактами) оперативної оренди (лізингу) та передачі прав власності на об'єкти застави позичальнику (кредитору) для погашення заборгованості заставодавця;

Схема №1. "Схема визначення ПДВ"

— ввезення (пересилання) товарів на митну територію України, та отримання робіт, послуг, які надаються нерезидентами для їх використання чи споживання в межах України:

— вивезення (пересилання) товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за її межами.

До операцій, що не є об'єктом оподаткування, відносяться операції з:

1. Випуску, розміщення та продажу за кошти цінних паперів, які випущені в обіг суб'єктами підприємницької діяльності. Національним банком України, Міністерством фінансів України, Державним казначейством України та органами місцевого самоврядування.

2. Передачі майна орендодавця (лізингодавця) у користування орендарю (лізингоотримувачу) за умови його повернення орендодавцю.

3. Надання послуг з страхування, перестрахування, соціального і пенсійного страхування.

4. Обігу валютних цінностей, в тому числі національної та іноземної валюти, лотерейних білетів (з дозволу Міністерствоа фінансів); бланки з негашеними поштовими марками України (крім колекційних).

5. Надання послуг: з інкасації, розрахунково-касового обслуговування; залучення, розміщення та повернення грошових коштів за договорами позик, депозиту, вкладу, страхування та інше. 6. Оплати вартості державних платних послуг, обов'язковість отримання яких встановлюються законодавством. 7. Виплати заробітної плати, пенсій, стипендій, субсидій за рахунок бюджетів та державних цільових фондів. 8. Передачі основних фондів у якості внеску до статутних фондів юридичних осіб в обмін на їх корпоративні права. 9. Оплати вартості фундаментальних досліджень, науково-дослідних робіт, що здійснюються за рахунок Державного бюджету України.

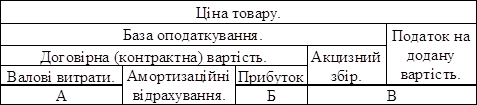

Другим важливим елементом для обчислення ПДВ є база оподаткування. Вона дорівнює договірний (контрактній) вартості, визначеної за вільними або регульованими цінами (тарифами) за винятком ПДВ.

Структура ціни реалізації товарів (робіт, послуг) показана в табл. 3.

Таблиця № 3.

"Структура ціни товару"

Необхідно зауважити, що при визначенні бази оподаткування треба врахувати:

а) зміну суми компенсацій за продаж товарів (повернення проданих товарів, визнання боргу покупця безнадійним):

б) вартість зворотної тари за договором (контрактом), яка не ; включається до бази оподаткування;

в) комісійну винагороду, яка є базою оподаткування з продажу

вживаних товарів (комісійна торгівля). При ввезенні товару на митну територію України базою оподаткування є договірна (контрактна) вартість, яка перераховується в

українські гривні за валютним (обмінним) курсом Національного

банку України на дату оформлення ввізної митної декларації, але не менше митної вартості.

Договірна (контрактна) вартість включає митну вартість та обов'язкові платежі. До складу митної вартості включаються: ціна товару (1); витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України (2); сплата брокерських, комісійних, агентських та інших винагород (3); плата за використання об'єктів інтелектуальної власності (4). До обов'язкових платежів відносяться: ввізне мито, акцизний збір, інші податки і збори (за винятком ПДВ).

З метою реалізації принципу соціальної справедливості в механізмі обчислення податку передбачено звільнення від оподаткування ряду операцій. Ці операції складають 5 груп: 1 — операції соціального характеру: 2 — операції закладів освіти, культури і охорони здоров'я; 3 — послуги державних органів і організацій: 4 — окремі операції виробничого характеру; 5 — інші операції.

До складу першої групи включаються: продаж вітчизняних продуктів дитячого харчування спеціалізованими закладами, товарів призначених для інвалідів, утримання дітей у школах інтернатах та осіб у будинках престарілих (за рішенням Кабінету Міністрів України); послуги доставки пенсій, поховання; виконання робіт по будівництву житла для військовослужбовців. ветеранів війни та членів сімей військовослужбовців, що загинули під час виконання службових обов'язків. Другої — послуги закладів освіти, охорони здоров'я, культури; продаж лікарських засобів, путівок на оздоровлення дітей; послуги з утримання дітей у дошкільних закладах, послуги культового призначення (за рішенням Кабінету Міністрів України). Третьої — послуги, які надаються державними органами і організаціями (службами зайнятості, органами реєстрації актів громадського стану, архівними установами України — згідно законодавства). Четвертої —продаж товарів (робіт, послуг) власного виробництва підприємствами громадських організацій інвалідів; послуги сільськогосподарських товаровиробників по ремонту будівель освітнього і медичного призначення, надання матеріальної допомоги соціальне не захищеним особам, сім'ям: безкоштовна передача продукції власного виробництва допоміжними сільськими господарствами. майстернями будинків-інтернатів для власних потреб. П'ятої — передача конфіскованого майна, знахідок у розпорядження державних органів: передача земельних ділянок, коли вона дозволена згідно з положенням Земельного кодексу України; продаж товарів (робіт, послуг) для потреб дипломатичних представництв та представництв міжнародних організацій в Україні; деякі інші операції.

Третім елементом податку є його ставка. Для обчислення ПДВ Законом встановлено дві ставки — "20 відсотків" та "нульову ставку". При цьому, платники податку ведуть окремий облік з продажу та придбання щодо операцій, які підлягають оподаткуванню за ставкою 20 відсотків і звільнених від оподаткування та операцій, вартість яких не включається до складу валових витрат виробництва (обігу), імпортних та експортних операцій.

Важливим елементом у механізмі сплати ПДВ є дата виникнення податкових зобов'язань і права платника на податковий кредит.

Датою виникнення податкових зобов'язань з:

а) з продажу товарів (робіт, послуг) — дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

— або дата зарахування коштів від покупця (замовника) на банківський рахунок платника ПДВ як оплата товарів (при готівковому продажу — дата оприбуткування в касі);

— або дата відвантаження товарів (дата оформлення документа — для робіт/ послуг);

При продажі товарів з використанням кредитних чи дебетових карток, чеків — або дата оформлення податкової накладної, або дата виписки рахунка (товарного чека).

б) при здійсненні бартерних (товарообмінних) операцій:

— або дата відвантаження платником податку товару;

— або дата оприбуткування товару платником податку. При здійсненні цих операцій з нерезидентами дата оформлення вивізної або ввізної митної декларації. Під час здійснення бартерних операцій на території України податок справляється за повною ставкою.

в) при продажі товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів дата надходження таких коштів на розрахунковий рахунок платника податку, або дата отримання відповідної компенсації.

Датою виникнення права платника на податковий кредит є:

а) дата здійснення першої з подій при використанні кредитних чи дебетових карток, чеків: дата списання коштів з банківського рахунку платника податку в оплату товарів чи виписки і рахунку (чеку), або дата оформлення податкової накладної;

б) для операцій з ввезення товарів (робіт, послуг) —дата сплати податку по податкових зобов'язаннях при оформленій! ввізної митної декларації:

в) для бартерних (товарообмінних) операцій — дата здійснення заключної (балансуючої) операції, яка відбулася після першої з подій: дати відвантаження товарів, або їх оприбуткування.

Окрім того, особи, зареєстровані платниками податку при здійсненні ними операцій з торгівлі за готівку, можуть обрати спосіб визначення дати виникнення податкових зобов'язань та права на податковий кредит по цих операціях за умови, якщо обсяг оподаткованих операцій протягом останнього календарного року не перевищував 7'200 неоподатковуваних мінімумів доходів громадян.

Суми податку на додану вартість, які підлягають сплаті до бюджету чи відшкодуванню з бюджету визначаються, перш за все, з використанням ставки 20 відсотків у такому порядку:

1. На основі операцій з продажу товарів (робіт, послуг) визначається база оподаткування, за винятком операцій звільнених від оподаткування і щодо яких застосовується нульова ставка.

2. Обчислюються суми податку по операціях з продажу товарів (робіт, послуг)

ПДВ = БО х 20%: 100

Для подальших розрахунків визначаємо ціну продажу

ЦП = БО + (БО х 20% :100), де:

ЦП— ціна продажу: БО — база оподаткування: і

(БО х 20% :100) — податкові зобов'язання (ПЗ)

3. Визначаємо суму податкового кредиту звітного» періоду, який включає суми ПДВ сплачених (нарахованих) платником податку за придбані товари (роботи, послуги) та основні фонди чи нематеріальні активи.

4. Нараховуємо суму ПДВ для сплати в бюджет (відшкодування з бюджету)

ПДВ (в бюджет) =ПЗ-ПК

При від'ємному значенні суми податку на додану вартість вона підлягає відшкодуванню з Державного бюджету України.

За нульовою ставкою податок обчислюється у разі: продажу товарів, що були експортовані платником податку за межі митної території України: продажі робіт (послуг), які призначені для використання та споживання за межами митної території України; продаж товарів в зонах митного контролю підприємствами роздрібної торгівлі України; продажу вугілля і продуктів його збагачення, вугільних та торфових брикетів, а також при продажу електроенергії.

Застосування нульової ставки практично означає повне відшкодування ПДВ, який сплачений постачальникам за товари і послуги, матеріальні ресурси, що були використані на вищевказані цілі. Підставою для отримання відшкодування є дані лише податкової декларації за звітний період.

Необхідно зауважити, що податкову декларацію платники подають податковому органу незалежно від того, чи виникло податкове зобов'язання у звітному періоді, чи ні.

Сплата податку провадиться не пізніше 20-го числа місяця, що настає за податковим (звітним) періодом. Для платників, в яких обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) за попередній календарний рік менший 7'200 неоподатковуваних мінімумів доходів громадян податковий (звітний) період дорівнює календарному місяцю або кварталу (за вибором платника). В іншому випадку податковий (звітний) період дорівнює календарному місяцю. якщо обсяг оподатковуваних операцій перевищує 7'200 неоподатковуваних мінімумів доходів громадян.

Законом України "Про податок на додану вартість" [1] визначено відповідальність як платників податку за своєчасність проведення розрахунків з бюджетом, так і урядових структур за несвоєчасне повернення коштів з державного бюджету. Не відшкодовані суми платнику податку вважаються бюджетною заборгованістю і на них нараховуються відсотки на 120 відсотковому рівні облікової ставки Національного банку України.

Платники несуть відповідальність за достовірність і своєчасність обчислення та внесення ПДВ до бюджету відповідно до законодавства України.

2.1.2. Акцизний збір.

Акцизний збір — непрямий податок на високорентабельні і монопольні товари (продукцію), що включається до їх ціни. Перелік підакцизних товарів та ставки акцизного збору затверджуються Верховною Радою України.

Важливою рисою необхідності акцизного збору є те, що доходи платників зазнають коливань, а витрати, які є фактично об'єктом оподаткування — більш стабільні.

Акцизний збір як і ПДВ виконує функції нейтрального каналу поступлення грошових коштів в бюджет і інструменту регулювання виробництва та контролю за споживанням.

Платниками збору є виробники підакцизних товарів, а також суб'єкти підприємницької діяльності, які імпортують підакцизні товари (продукцію), включаючи замовників. Фізичні особи (громадяни України, іноземці та особи без громадянства) є платниками акцизного збору, якщо вони ввозять (пересилають) на митну територію України підакцизні товари в обсягах вартістю понад 200 екю. Сплачують акцизний збір фізичні особи, в тому числі які є суб'єктами підприємницької діяльності у разі реалізації на митній території України підакцизних товарів за умови відсутності документів (митних декларацій, розрахункових, платіжних та інших документів), які підтверджують сплату акцизного збору.

Об'єктами оподаткування акцизного збору є:

— обороти з реалізації вироблених в Україні підакцизних товарів (продукції") шляхом їх продажу, в тому числі обороти з реалізації (передачі) підакцизних товарів для потреб власного споживання, промислової переробки:

— вартість підакцизних товарів (продукції), виготовлених вітчизняними виробниками на давальницьких умовах;

— митна вартість підакцизних товарів, які ввозяться на територію України, перерахована в українські гривні за валютним (обмінним) курсом Національного банку України на дату оформлення ввізної митної декларації, з урахуванням фактично сплачених сум мита і митних зборів.

Перелік товарів, які оподатковуються, є визначеними, оскільки акцизний збір справляється лише по окремих товарних групах. Поряд з цим. не оподатковуються обороти з реалізації: легкових автомобілів спеціального призначення, вітчизняних вантажно-пасажирських та легкових автомобілів до 2007 року: етилового спирту для виготовлення лікарських засобів: підакцизних товарів (продукції) на експорт.

Не підлягає оподаткуванню митна вартість: імпортної сировини, І яка ввозиться для виробництва підакцизних товарів: товарів ввезених та конфіскованих на території України; товарів, які провозяться через територію України транзитом; товарів, що ввозяться фізичними особами і не підлягають обкладенню ввізним митом. Для обчислення суми акцизного збору важливо визначити оподатковуваний оборот. Його обсяг дорівнює договірній (контрактній) вартості товарів (продукції), яка визначається за вільними або регульованими цінами з урахуванням акцизного збору (без ПДВ).

Загальний порядок визначення суми акцизного збору має такий і вигляд:

1. Визначається оподатковуваний оборот, який дорівнює базі оподаткування ПДВ і є ціною продажу (без ПДВ) ЦП (без ПДВ) =ВВ+П : (100- СтАЗ) л- 100 де: ВВ — валові витрати; П — прибуток: СтАЗ — ставка акцизного збору.

2. Обчислюється сума акцизного збору для сплати її до бюджету АЗ = ЦП (без ПДВ) х СтАЗ : 100

При імпорті підакцизних товарів оподатковуваний оборот визначається виходячи з їх митної вартості, з урахуванням фактично сплачених сум мита і зборів, але не нижче індикативних цін визначених Кабінетом Міністрів України.

Суму акцизного збору, яка перераховується до бюджету, обчислюється за формулою (для товарів, що оподатковуються митом і митними зборами)

АЗ = (МВ + М + МЗ) х СтАЗ : 100 де: МВ — митна вартість; М — мито: МЗ — митні збори.

Механізм справляння акцизного збору має ряд особливостей. Вони визначені як по відношенню до платників, так і по товарах, які оподатковуються. Так. сплата цього збору по алкогольних напоях і тютюнових виробах здійснюється шляхом придбання марок акцизного збору, якими маркуються ці товари. Наявність марок акцизного збору є підтвердженням сплати акцизного збору, легальності ввезення та реалізації підакцизних товарів.

Платниками акцизного збору є суб'єкти підприємницької діяльності і вітчизняні виробники чи замовники алкогольних напоїв і тютюнових виробів, а також ті підприємства, що ці товари ввозять на митну територію України.

Продаж марок акцизного збору проводять державні податкові адміністрації у областях. Автономній Республіці Крим, містах Києві і Севастополі на основі заявок-розрахунків виробників цих товарів та планових місячних обсягів реалізації алкогольних напоїв Та тютюнових виробів. Марки видаються покупцям (платникам акцизного збору) за умов коли: внесена за них плата, подано простий вексель на повну сплату акцизного збору або проведено авансову плату на цю суму.

Замовники алкогольних напоїв і тютюнових виробів з використанням давальницької сировини, а також імпортери цих товарів (включаючи громадян, які займаються підприємницькою діяльністю без створення юридичної особи) зобов'язані зареєструватися в податкових органах за місцем знаходження і отримати марки акцизного збору для маркування товарів, враховуючи названі умови.

За умови, коли марки акцизного збору не використанні для маркування через їх пошкодження та при визнанні непридатними алкогольних напоїв і тютюнових виробів, податкові адміністрації приймають марки для їх утилізації, а товари знищуються (переробляються). При цьому повертаються суми сплаченого акцизного збору, крім плати за марки.

Необхідно зауважити також, що передача марок акцизного збору іншим суб'єктам підприємницької діяльності заборонена, крім їх передачі чи продажу з правами і зобов'язаннями по підакцизних товарах та за умови реєстрації їх нових власників в податковій адміністрації.

Строки сплати встановлено враховуючи середньомісячну суму акцизного збору за звітний рік. Якщо її розмір більше 25 тис.грн.. сплата проводиться щодекадне 15-го, 25-го числа поточного місяця, 5-го числа наступного за звітним місяцем, виходячи з фактичного оподатковуваного обороту за відповідну декаду. При середньомісячних сумах менше 25 тис.грн. — щомісячно, але не пізніше 15-го числа наступного за звітним місяцем — виходячи з фактичного оподатковуваного обороту за минулий місяць. Вітчизняні підприємства — виробники, які реалізують алкогольні напої і тютюнові вироби, сплачують акцизний збір по алкогольних напоях на третій день після здійснення обороту з реалізації, а по тютюнових виробах — щомісячно, до 16-го числа наступного за звітним місяцем з фактичного обсягу реалізації.

Розрахунки по акцизному збору платники подають у податкову інспекцію за місцем свого знаходження щомісячно до 15-го числа наступного за звітним місяцем.

Зараховуються суми акцизного збору до відповідних бюджетів у розмірах, -визначених Законом України про державний бюджет на поточний рік. Суми акцизного збору з імпортних товарів платники перераховують на депозитний рахунок митних органів до, або під час подання ввізної митної декларації. Митні органи протягом одного банківського дня з дати оформлення ввізної митної декларації перераховують їх в державний бюджет. В подальшому суми акцизного збору перерозподіляються до місцевих бюджетів.

2.1.3. Мито.

Мито — вид непрямого податку, що справляється з токарі», які переміщаються через митний кордон України.

Мито — як і інші податки — виконує фіскальну і регулюючу функції та має певне політичне значення.

В Україні застосовуються такі види мита:

— специфічне, що нараховується у грошовому розмірі на одиницю товарів (предметів):

— адвалорне — нараховується у відсотках до митної вартості товарів чи предметів;

— комбіноване, що поєднує названі види митного обкладання:

— ввізне, вивізне, сезонне, андидемпінгове, компенсаційне, спеціальне.

Серед основних особливостей мита необхідно відмітити: ставки диференційовані (повні, пільгові та преференційні): сплачується до. або під час перетину митного кордону (за винятком його розстрочки чи відстрочки); контроль за правильністю обчислення і своєчасністю сплати здійснюють митні органи.

Цей податок включається до ціни товарів і не залежить від фінансово-господарської діяльності платника.

Платниками мита є юридичні та фізичні особи, які здійснюють переміщення товарів (предметів) через митний кордон України і ці товари підлягають митному оподаткуванню.

Об'єктом оподаткування є митна вартість товарів (предметів). які переміщаються через митний кордон. При визначенні митної вартості до неї включають ціну товару, а також: витрати на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України; брокерські і комісійні: плату за використання об'єктів інтелектуальної власності.

Для ввізного мита іноземну валюту перераховують в українські гривні за валютним (обмінним) курсом Національного банку України, що діє на день подання митної декларації.

Важливим елементом справляння мита є митне оформлення і, перш за все, декларування. Воно передбачає подання заяви в установленій формі точних даних про мету переміщення товарів (предметів) через митний кордон та інших відомостей для митного контролю і оподаткування.

Декларування здійснюють підприємства, які допущені митними органами до декларування. Допущення дає митниця, яка обслуговує підприємство за його місцезнаходженням, шляхом видачі свідоцтва, яке засвідчує підприємство декларантом.

Визначальне значення для обчислення мита має єдиний митний тариф України, який затверджує Верховна Рада України. Це є систематизований звід ставок мита, яким обкладаються товари (предмети), що ввозяться на митну територію України чи вивозяться за її межі. Крім цього, важливим чинником правильності обчислення мита є встановлена класифікація товарів (предметів). Вона визначається гармонізованою системою опису та кодування товарів.

Як і по інших видах податків при сплаті мита передбачено ряд пільг. Так, від сплати мита звільнено: транспортні засоби, які здійснюють регулярні міжнародні перевезення; переміщення валюти України, іноземної валюти та цінних паперів: товари, які підлягають оберненню у власність держави; товари, які походять з митної території України; предмети, які ввозяться для офіційного та особистого користування або вивозяться за кордон (при встановленні законодавчими актами їх безмитного ввезення (вивезення); ряд інших товарів.

При ввезенні в Україну товарів (пересиланні у міжнародних поштових відправленнях) громадянами України, іноземними громадянами та особами без громадянства, які прямують рейсами залізничного та авіаційноґо транспорту вартістю понад 200 екю або по одиночних неподільних товарах (предметах) вартістю більше 300 екю, вони підлягають обов'язковому декларуванню і обкладаються:

. — митом за пільговими ставками єдиного митного тарифу України. ПДВ і акцизним збором — у разі ввезення їх громадянами-підприємцями:

— митом за повними ставками вантажно-митної декларації та сплатою мита за пільговими ставками єдиного митного тарифу України, акцизним збором та ПДВ — громадянами, які не мають свідоцтва про державну реєстрацію в якості суб'єкта підприємницької діяльності. • При ввезенні предметів (товарів) іншими транспортними засобами:

— громадяни-підприємці обов'язково декларують предмети, які підлягають оподаткуванню у повному обсязі із заповненням вантажної митної декларації (ВМД) та сплачують мито за пільговими ставками єдиного митного тарифу України, акцизний збір і ПДВ;

— громадяни, які не являються підприємцями, обов'язково декларують предмети та оподатковують їх у повному обсязі та сплачують мито за повними ставками Єдиного митного тарифу України, акцизний збір та ПДВ.

Необхідно зауважити, що для фізичних осіб використовуються лише повні ставки у відповідності з єдиним митним тарифом України.

Мито нараховується митним органом по ставках відповідно до Закону України "Про єдиний митний тариф"[2] і сплачується ним до Державного бюджету України, а по поштовим відправленням — підприємствами зв'язку.

Надміру стягнута сума мита повертається платнику на його вимогу протягом одного року з дня митного оформлення. До митних доходів від зовнішньоекономічної діяльності включаються: збори, які справляються у пунктах пропуску через державний кордон України за виконання робіт, пов'язаних з наданням послуг під час здійснення екологічного, ветеринарного контролю: плата за інспектування підкарантинних матеріалів; збір за проїзд автомобільними дорогами України транспортними засобами іноземних ; власників: митні збори за оформлення товарів, предметів, транспортних засобів, спадщини, в тому числі за їх перебування під митним контролем.

Ставки митних зборів визначені у доларах США, виходячи з розміру митної вартості. Так. при митній вартості до 100 доларів митні збори не справляються, від 100 до 1000 доларів — 5 доларів, більше 1000 доларів — 0,2 відсотка митної вартості, але не більше 1000 доларів США. Митні збори зараховуються до державного бюджету з наступним їх використанням для розвитку митних органів.

З метою підготовки актів та пропозицій щодо митно-тарифної політики України при Кабінеті Міністрів України створена митно-тарифна рада. Робочі функції покладено па Державну митну службу України. Низовою ланкою є митні органи.

2.1.4. Державне мито.

Державне мито — грошовий збір, що справляють судові органи, органи державного нотаріату, Міністерство внутрішніх справ, Міністерство закордонних справ, органи місцевого самоврядування та інші органи за вчинення ними окремих дій та видачу документів.

Платниками є фізичні та юридичні особи, які звертаються у відповідні органи для вчинення в їх інтересах дій та для видачі документів, що мають юридичне значення. В Україні застосовується просте державне мито. яке справляється у твердій сумі та пропорційне — у відсотках до відповідної суми. Так. пропорційне державне мито справляється: із заяв і скарг, що подаються до суду, за видачу ним копій документів — у відсотках до ціни позову; за посвідчення договорів про відчуження майна — у відсотках до суми договору: за вчинення виконавчих написів — у відсотках до суми. що стягується.

Основними об'єктами справляння державного мита є:

— реєстрація актів громадського стану, видача свідоцтв, документів на право виїзду за кордон:

— подання позовних заяв, заяв кредиторів у справах про банкрутство;

—- дії нотаріальних контор, дії з одержанням охоронних документів;

— операції з цінними паперами, одержання права на проведення аукціону:

— інші дії та видача документів.

Поряд з цим від сплати державного мита звільняються:

— позивачі (робітники і службовці) по трудових правовідносинах. позивачі, що випливають з авторського права, права на відкриття, винахід тощо:

— громадяни, які потерпіли від Чорнобильської катастрофи (1-ої та 2-ої категорії), інваліди 1-ої та 2-ої груп:

—- податкові та фінансові органи. Національний банк України і його установи (крім госпрозрахункових підрозділів) за видачу їм свідоцтв і дублікатів про право держави па спадщину, одержання свідоцтв по виконавчих листах, за позовами до суду:

— органи місцевого самоврядування за позовами до суду або арбітражного суду про стягнення збитків, припинення права власності на земельну ділянку:

— громадяни: за реєстрацію народження, смерті, усиновлення (удочеріння), за посвідчення їх заповітів на користь держави:

— інші категорії громадян, організацій та дії, вчинені в їх інтересах.

Однією із особливостей державного мита є те, що його не справляють приватні нотаріуси. Проте, розмір плати, яка сплачується за вчинення ними нотаріальних дій. не може бути меншою від розміру ставок державної о мита, яке справляється державними нотаріусами за аналогічні дії.

Органи місцевого самоврядування мають право на додаткові пільги по державному миту, яке зараховується до бюджетів органів місцевого самоврядування. Державне мито сплачується за місцем розгляду та оформлення документів. В державний бюджет — сплачується з позовних заяв в арбітражний суд, за перевірку його рішень та постанов у порядку нагляду, за дії по охоронних документах на об'єкти промислової власності.

Державне мито сплачується готівкою та митними марками. В інвалюті — з позовних заяв до суду та арбітражного суду, в іноземній валюті, а також за дії і операції в інвалюті. За умов. коли розмір ставок передбачено в частинах неоподатковуваного мінімуму доходів громадян, плата проводиться в інвалюті з урахуваннями валютного (обмінного) курсу гривні. Нерезиденти сплачують мито у вільно конвертованій валюті виходячи з розміру мінімальної заробітної плати, еквівалентного 600 дол. США.

В механізмі справляння державного мита передбачено і його повернення, за умов коли, внесено більше, ніж передбачено, припинено провадження у справі чи залишено позов без розгляду, скасовано у встановленому порядку рішення суду, закрито провадження у справі. Повернення здійснюється за умови письмового звернення до установи, що справляє державне мито, протягом року з дня зарахування його до бюджету. За несвоєчасне та неповне внесення державного мита до бюджету стягується пеня у розмірі 0,2 відсотка за кожний день прострочення.

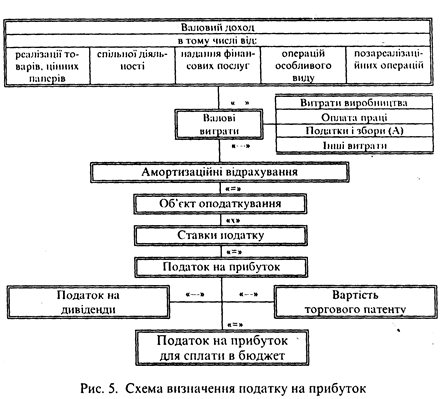

2.1.5. Податок на прибуток підприємств.

Встановлення цього податку обумовлено рядом чинників серед яких: необхідність впровадження ринкового механізму, удосконалення податкових відносин та розширення можливостей фінансової діяльності органів місцевого самоврядування, оскільки податок на прибуток зараховується до бюджетів територіальних громад за місцезнаходженням платника податку.

Платниками податку на прибуток є всі суб'єкти підприємницької діяльності, у тому числі бюджетні та громадські організації, які одержують прибуток від господарської діяльності, нерезиденти, філіії-відділення та інші відокремлені підрозділи. Національний банк України та його установи сплачують до Державного бюджету України суму перевищення валових доходів консолідованого балансу над валовими витратами після закінчення фінансового року. Госпрозрахункові установи НБУ оподатковуються у загальному порядку.

Платники податку на прибуток, які мають відокремлені підрозділи без статусу юридичної особи, можуть сплачувати консолідований податок з урахуванням сум податку, сплаченого відокремленими підрозділами за їх місцезнаходженням. При цьому платники до 1-го липня, що передує звітному (податковому) року, подають заяву податковому органу про сплату консолідованого податку. За умови. якщо сума податку нарахована за консолідованим балансом є меншою суми податку, який сплачений відокремленими підрозділами, це перевищення з бюджету не відшкодовується. Такі норми дають можливість враховувати проблему формування доходів бюджетів за місцезнаходженням платника.

Об'єктом оподаткування податку є прибуток, який визначається шляхом зменшення валового доходу звітного періоду на суми валових витрат та амортизаційних відрахувань платника. До валового доходу належать:

1) загальні доходи від реалізації товарів (робіт, послуг);

2) доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг, торгівлі цінними паперами, валютними цінностями, борговими вимогами і зобов'язаннями.

3) доходи від операцій особливого виду (товарообмінні/ бартерні операції), операції із розрахунками в іноземній валюті, з продажу основних фондів або нематеріальних активів, від володіння корпоративних прав, доходи від спільної діяльності, від здійснення операцій лізингу (оренди) та інших операцій:

4) доходи від інших джерел та від позареалізаційних операцій, в тому числі у вигляді сум безповоротної фінансової допомоги та вартості безплатно наданих товарів (робіт, послуг); суми коштів страхових резервів, використаних не за призначенням; суми безнадійної заборгованості, що підлягають включенню до валових доходів; доходів від реалізації основних фондів; суми штрафів та неустойки (чи пені), одержаних за рішенням сторін договору або рішенням державних органів, суду; інші доходи.

При визначенні об'єкта оподаткування до складу валового доходу не включаються суми:

— податкових зобов'язань по акцизному збору і податку на додану вартість;

— коштів, які надходять у вигляді прямих інвестицій чи реінвестицій у корпоративні права, в тому числі грошові або майнові внески, згідно з договорами про спільну діяльність:

— отриманих дивідендів: емісійного доходу; номінальна вартість взятих на облік, але неоплачених (непогашених) цінних паперів: надмірно сплачених обов'язкових платежів:

—доходів центральних органів виконавчої влади, органів місцевого самоврядування від надання державних послуг, які передбачені законами і за умови зарахування цих доходів до бюджетів:

— доходів, які накопичуються на пенсійних рахунках у межах механізму додаткового пенсійного забезпечення.

Для визначення суми прибутку валовий доход зменшується на суми витрат таких груп:

перша — витрати, які підлягають включенню до складу валових витрат:

друга — витрати, які не відносяться на витрати виробництва (обігу) товарів (робіт, послуг):

третя — витрати подвійного призначення, які, в одному випадку, не впливають на зменшення прибутку, оскільки не пов'язані безпосередньо з господарською діяльністю підприємства, а в іншому — його розмір зменшується через збільшення валових витрат.

Основними витратами першої групи (див. рис. 5, поз. А) є: виробничі витрати, витрати на оплату праці, суми внесків на соціальні заходи, додаткове пенсійне забезпечення (пенсійний план), витрати пов'язані з поліпшенням основних фондів і благодійні витрати (з урахуванням обмежень); суми внесених податків і зборів (за винятком податку на прибуток, податку на нерухомість, ПДВ по придбаних товарах); витрати на розвідку та розробку корисних копалин:

суми безнадійної заборгованості (за умови її нестягнення); а також деякі інші витрати та окремі витрати групи 3.

Витрати другої групи — придбання, будівництво, реконструкція, модернізація, ремонт та інші види поліпшення основних фондів: витрати, пов'язані з видобутком корисних копалин; вартість торгових патентів: здійснення прямих інвестицій; виплати дивідендів; утримання вищестоящих органів (об'єднань); суми штрафів та неустойки (чи пені).

До третьої групи відносяться витрати на: забезпечення працівників спецодягом і продуктами харчування (за переліком Кабінету Міністрів України); науково-технічне забезпечення господарської діяльності; гарантійний ремонт чи заміну товарів, представницькі витрати. сплату відсотків за борговими зобов'язаннями (у межах встановлених обмежень); страхування виробничих та фінансових ризиків; відрядження; утримання і експлуатацію соціальної інфраструктури платника податку: окремі інші витрати.

Необхідно відмітити і новий елемент валових витрат — валові внески працівників на додаткове пенсійне забезпечення (пенсійний план). Вони відносяться до складу валових витрат платника податку на прибуток у розмірі не більше 15 відсотків сукупного доходу працівника. Такі внески не оподатковуються податком з доходу громадян при їх відрахуванні, але включаються до доходів працівника у разі їх виплати.

Крім цього, до валових витрат включається різниця балансової вартості основних груп виробничих запасів за умови, коли їх вартість на початок звітного кварталу є більшою, ніж на кінець кварталу. Слід зазначити, що в системі оподаткування прибутку підприємств запроваджено новий порядок визначення амортизації. Він передбачає віднесення на зменшення податкової бази витрат на придбання, виготовлення чи поліпшення основних фондів шляхом нарахування амортизаційних відрахувань з моменту здійснення таких витрат, а не з моменту введення основних фондів у експлуатацію.

Основні фонди поділено на такі групи: будівлі . споруди та передавальні пристрої (1); автомобільний транспорт, меблі, прилади та інструменти, електронно-обчислювальні машини (2); будь-які інші фонди, які не включені до 1-ої і 2-ої груп (3). Норми амортизації встановлено у відсотках до балансової вартості кожної з груп у розмірах відповідно: 1,25; 6,25: 3,75 відсотків в розрахунку на квартал.

Платник самостійно приймає рішення щодо застосування прискореної амортизації основних фондів 3-ої групи за умови, коли ціни на його товари (продукцію) не встановлюються державою. Облік балансової вартості ведеться по кожному виду фондів групи 1, а груп 2 і 3 — за сукупною балансовою вартістю відповідної групи.

До валових витрат платники мають право віднести і частину фактичних витрат на проведення поточного і капітальної о ремонту та інших видів поліпшення основних фондів у розмірі, що не перевищує( 5 відсотків їх сукупної балансової вартості на початок звітного року. Ставка податку на прибуток встановлена у розмірі 30 відсотків і є єдиною для всіх платників, включаючи підприємства, засновані на власності окремої фізичної особи, -за окремими винятками.

Платники податку, які здійснюють виплату юридичній чи фізичній особі у зв'язку з виграшем їх у лотерею (за винятком державних грошових лотерей), казино, в інших громадських місцях (домах) зобов'язані утримувати у вигляді податку та вносиш до бюджету 30% суми такої о виграшу за рахунок цієї суми. Загальний порядок визначення податку на прибуток зображений на рис.6.

Поряд з цим, у механізмі справляння податку на прибуток враховано особливості окремих платників.

Нерезиденти —

юридичні особи та суб'єкти підприємницької діяльності, що не мають статусу

юридичної особи (філії, представництва тощо), з місцезнаходженням за межами

України, які створені та здійснюють свою діяльність відповідно до законодавства

іншої держави. Основними доходами нерезидентів, які отримані з джерел їх

походження в Україні є отримані відсотки, оплачені резидентом дивіденди:

лізингова (орендна) плата: доходи від здійснення спільної діяльності. отримані

від продажу нерухомою манна, у вигляді благодійних внесків, виграшів у

гральному бізнесі: винагороди за здійснення освітньої, культурної, спортивної

діяльності, а також брокерської, комісійні або агентські: внески та премії від

страхування або перестрахування ризиків: прибуток від здійснення операцій з

цінними паперами: інші доходи.

В інших випадках доходи нерезидентів оподатковуються у джерел їх виплати за такими ставками:

— від володіння корпоративними правами (дивідендами) резидентів: страхування ризиків (в тому числі життя), надання рекламних послуг, придбання цінних паперів за кошти на біржовому ринку (процентні облігації чи процентні казначейські зобов'язання), доходи по безпроцентних (дисконтних) облігаціях чи казначейських зобов'язаннях — 30%:

— від перестрахування ризиків (в тому числі страхування ризиків життя на території України) та ризиків резидентів (за межами України), при поверненні доходу нерезиденту (репатріації") — 15 відсотків.

Оподаткування здійснюється у джерел віники її доходів і за рахунок таких виплат. Перерахування податку до бюджету проводиться до/ або разом із здійсненням виплат.

Нерезиденти. які здійснюють підприємницьку діяльність на території України через постійні представництва, оподатковуються в загальному порядку.

2. Виробники сільськогосподарської продукції (крім підприємств, основною діяльністю яких є виробництво та реалізація продукції квітково-декоративного рослинництва, хутряних товарів, лікеро-горілчаних виробів, тощо). Вони сплачують податок на прибуток за підсумками звітного податкового року в загальному порядку, починаючи з підсумків діяльності за 1998 рік. При цьому валові доходи і витрати цих підприємств підлягають індексуванню, виходячи з офіційного індексу інфляції.

Одночасно підприємства виробники сільськогосподарської продукції зменшують суму нарахованого податку на суму податку на землю, яка використовується в сільськогосподарському виробничому обороті.

3. Неприбуткові установи і організації. До них відносяться: органи державної влади і місцевого самоврядування та створені ними установи та/ або організації, які утримуються за рахунок, коштів бюджетів: благодійні фонди і організації; пенсійні фонди; кредитні спілки; релігійні організації; інші, діяльність яких не передбачає отримання прибутку.

Отримані доходи цими організаціями у вигляді коштів або манна. які надходять безплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань, пасивних доходів, а також коштів чи манна, що надходять до неприбуткових установ і організацій як компенсація вартості отриманих платних послуг (передбачених законодавством) — від оподаткування звільняються.

Поряд з цим, неприбуткові організації є платниками податку на прибуток, якщо отримані ними доходи у вигляді безповоротної фінансової допомоги, добровільних пожертвувань, пасивних доходів на кінець першого кварталу наступною за звітним роком, перевищують 25 відсотків від загальних валових доходів отриманих протягом звітного року. Податок сплачується за ставкою ЗО відсотків від суми перевищення.

Неприбуткові організації сплачують податок і тоді, коли вони отримують доходи з джерел інших, ніж визначених в механізмі оподаткування прибутку підприємств. Доходи бюджетних організацій зараховуються до складу їх кошторисів і використовуються виключно на фінансування видатків такого кошторису.

4. Оподаткування дивідендів. Платник податку на прибуток. який виплачує дивіденди своїм акціонерам, нараховує і утримує податок на дивіденди у розмірі 30% нарахованої суми виплат за рахунок таких виплат. Платник податку - емітент корпоративних прав зменшує суму нарахованого податку на прибуток на суму внесеного до бюджету податку на дивіденди. Власник корпоративних прав, який о гримує дивіденди, не включає їх до складу валового доходу.

За умови, коли сума сплаченого податку на дивіденди перевищує суму податку на прибуток — різниця переноситься на зменшення зобов'язань платника податку на прибуток у майбутніх податкових періодах протягом п'яти податкових років.

До механізму оподаткування дивідендів прирівняно порядок оподаткування операцій з торгівлі цінними паперами та спільної діяльності без створення юридичної особи. При цьому, якщо доходи від спільної діяльності не розподіляються протягом звітного періоду з метою оподаткування вони вважаються розподіленими і підлягають оподаткуванню.

5. Оподаткування операцій з борговими вимогами. Платники податку не включають до складу валових доходів і не підлягають оподаткуванню кошти і майно, які вони залучили у зв'язку із:

— отриманням фінансових кредитів, а також поверненням суми фінансових кредитів дебіторами;

— залученням їх в депозит (вклад), отриманням суми депозиту (вкладу):

— залученням майна на підставі договору лізингу (оренди), концесії. комісії, схову (без передачі права власності на майно).

До валових витрат не включають кошти або майно, надані платником. у зв'язку із:

— поверненням суми кредиту, наданням кредиту;

— поверненням суми депозитів, розміщенням коштів на депозитах;

— наданням майна на підставі договору в оренду, концесію, комісію, схову (без передачі права власності на майно).

6. Оподаткування доходів від страхової діяльності. Такі доходи оподатковуються за ставкою 3 відсотки від суми валового доходу страховика-резидента (крім страхування життя). До складу валового доходу включаються страхові внески, страхові платежі або страхові премії, за винятком суми валових внесків, переданих в перестрахування. отриманих (нарахованих) страховиками за договорами страхування і перестрахування на території України чи за її межами.

Доходи, які отримані за договорами страхування і перестрахування життя, оподатковуються за ставкою 10 відсотків у джерела їх виплати за рахунок таких виплат. За ставкою 6 відсотків оподатковуються отримані страховиком доходи у випадку дострокового розірвання договору зі страхування життя, яке не пов'язане зі смертю застрахованої особи.

7. Врегулювання сумнівної безнадійної заборгованості. Платник податку (продавець товарів, робіт, послуг, у тому числі банк) має право зменшити валовий доход на вартість відвантажених товарів, якщо покупець цих товарів затримує оплату їх вартості без погодження з платником.

При цьому таке зменшення здійснюється, якщо платником подана заява до суду про стягнення заборгованості або при визнанні покупця банкрутом, а також, коли за поданням продавця нотаріус вчинив виконавчий напис.

Якщо сул позов не задовольняє з вини платника чи задовольняє частково — платник податку зобов'язаний збільшити валовий доход на вартість відвантажених товарів (чи її частину, яка не визнана судом) та нарахувати пеню.

Безнадійна заборгованість банками та небанківськими фінансовими установами покривається шляхом створення страхового резерву. Він створюється фінансовою установою самостійно у розмірі, достатньому для покриття безнадійної заборгованості.

Проте. з метою оподаткування, розмір страхового резерву. — для небанківських фінансових установ встановлюється законами. але не більше 30% суми боргових вимог: для комерційних банків - 20 відсотків від суми боргових вимог.

З переліку інших особливостей оподаткування платників, необхідно відмітити, що не оподатковується прибуток підприємств, які засновані всеукраїнськими громадськими організаціями інвалідів.

При цьому, прибуток таких підприємств (отриманий від реалізації продукції/ робіт, послуг власного виробництва за винятком підакцизних товарів, а також від посередницької діяльності) має бути власністю зазначених громадських організацій.

Пільгове оподаткування надано інноваційним центрам. Прибуток від реалізації їх інноваційного продукту, який заявлений при реєстрації, оподатковується у розмірі 50 відсотків від діючої ставки. Ставка цього розміру діє перші три роки після державної реєстрації продукту, як інноваційного.

Справляючи податок на прибуток платники самостійно визначають його суми і виконують податкові зобов'язання в такі строки:

— сплачують авансові внески за підсумками першої о і другого місяців — до 20-го числа другою і третього місяця кварталу (за винятком нерезидентів і виробників сільськогосподарської продукції. які подають розрахунки у зазначені терміни, але без подання декларації про прибуток);

— сплачуть податок на прибуток в бюджет не пізніше 20-го числа місяця, наступного за звітним кварталом;

— подають у податкову інспекцію декларацію про прибуток — не пізніше 25-го числа місяця, що настає за звітним кварталом;

— податок на дивіденди сплачується до бюджету до. або одночасно із виплатою дивідендів.

— перерахування податку на прибуток утриманого у зв'язку з виграшем від грального бізнесу проводиться протягом трьох банківських днів з моменту здійснення виплат.

Важливою засадою податкової роботи є встановлення відповідальності платників обов'язкових платежів і податкових органів за порушення податкової о законодавства. Головними критеріями відповідальності платників податку на прибуток є, зокрема, такі умови:

— за відсутність на момент перевірки податкових декларацій платники сплачують штраф у розмірі 10-ти неоподаткованих мінімумів доходів громадян за одноразове порушення. Якщо протягом наступних 12-ти місяців платник допускає друге або більше таких порушень — він сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян, помножених на число таких порушень;

— за несвоєчасне подання декларації, розрахунку по податку та платіжного доручення на перерахування його до бюджету — штраф у 10 відсотків від суми нарахованого податку на прибуток за кожний випадок порушення;

— у випадку приховання чи заниження суми податку платник сплачує: суму донарахованого податку: штраф у розмірі 30% від суми донарахованого податку (недоїмки); пеню, нараховану на суму недоїмки (без штрафів).

Ці штрафні санкції можуть бути не застосовані, якщо платник до початку перевірки податковим органом виявив факт заниження оподатковуваного прибутку, а також письмово повідомив про це податкову інспекцію та сплатив суми недоїмки і пені.

Важливо зазначити, що у випадку виявлення за наслідками перевірки арифметичних помилок або описок, в результаті яких сума податку занижена (але не більш як 5 відсотків загальної суми податку за період, який перевіряється) — керівник податковою органу вправі прийняти рішення про незастосування фінансових санкцій у вигляді штрафів. При цьому платник податку зобов'язаний сплатити пеню.

Поряд з цим, у випадку надходження надмірної суми податку до бюджету з вини платника, сума перевищення підлягає поверненню (згідно заяви платника) або зарахуванню в рахунок наступних податкових зобов'язань.

При надмірному нарахуванні суми податку в результаті неправильного нарахування податковим органом вона підлягає поверненню з урахуванням сплачених фінансових санкцій або зарахуванню на зменшення в майбутньому платежів до бюджету (за заявою платника). За цих умов на вказані суми нараховується пеня. Платники, які несуть відповідальність за порушення податкового законодавства, обчислюють пеню. виходячи із 120 відсотків облікової ставки Національного банку України, яка нараховується на повну суму недоїмки за весь її строк.

2.1.6. Прибутковий податок з громадян

Прибутковий податок з громадян є найбільш тонким інструментом в податковій політиці. Як джерело доходів бюджетів цей податок твердо виконує фіскальну роль. В основі діючої о механізму прибутковою податку закладено такі принципи: дискретність оподаткування, його прогресивний характер та значне пільгове спрямування. Платниками податку є громадяни України, іноземні громадяни та особи без громадянства, як ті. що мають постійне місце проживання в України, так і ті. що його не мають.

Об'єктом оподаткування є:

— сукупний оподатковуваний доход за календарний рік, який одержаний з різних джерел в Україні і за її межами — для платників, що мають постійне місце проживання:

— доход одержаний з джерел в Україні — для платників, що не мають постійного місця проживання.

При визначенні сукупного оподатковуваного доходу враховуються доходи, одержані в грошовій і натуральній формах за вільними цінами (крім доходів працівників підприємств із сезонними видами виробництва, які обчислюються за фактичною собівартістю).

Загальний порядок визначення прибуткового податку з громадян має такий вигляд:

ПП = (СОД — СЗ) х СтПП

де, ПП — прибутковий податок: СОД. — сукупний оподатковуваний доход без врахування сум, що не включаються до нього; СЗ— суми зменшення; СтПП— ставки прибуткового податку.

До сукупного оподатковуваного доходу не включаються: соціальні виплати, державні пенсії, компенсаційні виплати, суми по відчуженні майна, виграші по державних цінних паперах, суми матеріальних допомог та благодійна діяльність (з врахуванням обмежень). суми збережень на депозитних рахунках банків України та інші виплати.

До сум, які зменшують сукупний оподатковуваний доход (СЗ) відносяться: один неоподатковуваний мінімум доходів громадян додатково до встановленого мінімуму на дітей віком до 16-ти років (якщо місячний СОД перевищує 10 неоподатковуваних мінімумів доходів громадян); 5,10 і 15 неоподатковуваних мінімумів доходів громадян відповідно: інваліди з дитинства, потерпілим від Чорнобильської катастрофи 3-ої і 4-ої категорії; інвалідам війни 1-ої групи. потерпілим від Чорнобильської катастрофи 1-ої та 2 категорії; учасникам бойових дій, особам, які мають особливі заслуги перед Батьківщиною.

Крім цього, не включаються до цієї групи: суми відсотків, які сплачені за користування позиками; доходи, одержані внаслідок дарування (успадкування); суми, що перераховані благодійним організаціям за заявками громадян, в межах 12-ти неоподатковуваних мінімумів доходів громадян за календарний рік.

Прибутковий податок з громадян за місцем основної роботи обчислюється в залежності від розміру місячного СОД:

• якщо він складає до 17-ти грн. включно — податок не справляється;

• від 18 грн. до 85 грн. — 10 відсотків доходу, що перевищує розмір одного неоподатковуваного мінімуму;

• від 86-ти до 170 гривень — 6 грн. 80коп. плюс 15 відсотків від суми, що перевищує 85 гри.;

• від 171 до 1020 гривень — 19 грн. 55коп. плюс 20 відсотків від суми, що перевищує 170 грн.;

• від 1021 до 1700 гривень — 189 грн. 55 коп. плюс ЗО відсотків від суми, що перевищує 1020 грн.;

• від 1701 гривні і вище — 393 грн. 55 коп. плюс 40 відсотків від суми, що перевищує 1700 грн.

Суми доходів, які отримані у вигляді дивідендів за акціями та в наслідок розподілу прибутку підприємств, оподатковуються за ставкою 30%.

Прибутковий податок сплачується громадянами з їх доходів, одержаних від підприємств, організацій та фізичних осіб, з якими вони мають трудові відносини відповідно до законодавства про працю і за умови сплати внесків на обов'язкове соціальне та державне пенсійне страхування.

Обчислення і перерахунок податку проводять підприємства, установи, організації та фізичні особи-суб'єкти підприємницької діяльності до 1 лютого наступного за звітним роком. До 15 лютого ці відомості подаються ними в податкові інспекції.

Щомісячно підприємства і організації не пізніше строку одержання коштів в банках на виплату громадянам належних сум зобов'язані перерахувати податок до бюджету за минулий місяць. Юридичні та фізичні особи, які виплачують заробітну плату працівникам з виручки, а також ті особи, що не мають рахунків в банках, перераховують податок наступного дня після здійснення відповідних виплат.

Поряд з цим, в механізмі прибуткового податку з громадян враховано і ряд особливостей, які обумовлені їх місцем роботи, характером діяльності та статусом платників. Зокрема це:

— доходи громадян, отримані не за місцем основної роботи (в тому числі за сумісництвом) і доходи від здійснення підприємницької діяльності оподатковуються у джерел виплати за ставкою 20 відсотків.

При обчисленні місячного оподатковуваного доходу не враховуються неоподатковуваний мінімум доходів громадян та пільги. Ці два чинники враховуються при визначенні річної суми податку податковою інспекцією на основі декларації, яку громадяни зобов'язані подати до 1 березня року наступного за звітним.

Резиденти, які виплатили доходи громадянам, зобов'язані подати в податкову інспекцію відомості про суми виплачених доходів і утриманого податку не пізніше 30 днів після виплати;

— доходи громадян, отримані від зайняття підприємницькою діяльністю (без створення юридичної особи), оподатковуються за підсумками роботи за рік, виходячи з чистого доходу. Його визначають як різницю між валовим доходом (виручки у грошовій та натуральній формі.) і документально підтвердженими витратами.

Податкові інспекції, які обчислюють прибутковий податок з громадянина не за місцем його постійного проживання, передають інформацію про суми доходів і сплаченого податку податковим органам за місцем постійного проживання платника.

Сплата прибуткового податку може проводитися авансовими платежами з оціночного доходу. Для їх сплати встановлюються такі строки: до 15-го березня, до 15-го травня, до 15-го серпня і до 15-го листопада. У разі значного збільшення або зменшення протягом року доходу платника податковими органами може бути проведено перерахунок сум податку за строками сплати податку, що не настали.

Громадяни, які займаються підприємницькою діяльністю, зобов'язані подавати декларації в податкові інспекції щоквартально у 15-ти денний строк після його закінчення, а по закінченню календарного року — до 1-го лютого.

Громадяни, які здійснюють підприємницьку діяльність без створення юридичної особи мають право самостійно обрати спосіб оподаткування доходів за фіксованим розміром податку шляхом придбання патенту за умов, якщо:

а) кількість осіб, які перебувають у трудових відносинах з фізичною особою-суб'єктом підприємницької діяльності (СПД) не перевищує п'яти:

б) валовий дохід СПД за останні 12 календарних місяці до місяця придбання патенту не перевищував 7'000 неоподатковуваних мінімумів доходів громадян:

в) СПД є платником ринкового збору. Застосування фіксованого податку не дозволяється при здійсненні торгівлі лікеро-горілчаними та тютюновими виробами. Основними перевагами фіксованої о податку є:

— СПД не сплачує податки і збори, які нараховуються на фонд оплати праці:

сума податку не переглядається за підсумками року:

— не обов'язковим є ведення обліку доходів і витрат та проведення розрахунків із споживачами з використанням ЕККА:

- власник патенту здійснює торговельну діяльність без ліцензії.

Розміри фіксованого податку визначаються органами місцевого самоврядування в межах від 20-ти до 100 гривень за календарний місяць. При використанні СПД найманої праці розмір податку збільшується на 50 відсотків за кожну особу. В розмірі 100 гривень встановлюється податок на одержання патенту для здійснення підприємницької діяльності на всій території України.

Необхідно зауважити, що патент може бути скасовано до закінчення терміну дії (видасться на строк від 1-го до 12-ти календарних місяців), якщо торгівлю здійснює особа, яку не занесено до патенту або здійснюється торгівля лікеро-горілчаними чи тютюновими виробами. Суми фіксованого податку спрямовуються: 10 відсотків па державне пенсійне страхування і 90 відсотків використовуються на потреби територіальних громад: оподатковуваний доход для іноземних громадян визначається як і для громадян України.

Разом з тим. до нього включають суми. які виплачуються для компенсації витрат на навчання дітей у школі, харчування та суми надбавок за проживання в Україні.

Не включаються — суми витрат на відрядження, найму житлового приміщення, утримання автомобіля для службових цілей та суми, які відраховуються до Пенсійного Фонду, Фонду соціального страхування та державного фонду сприяння зайнятості населення.

Декларації в податкові органи іноземні громадяни, які мають постійне місце проживання в Україні, подають як і громадяни України. Крім цього, щоквартально у 15-ти денний строк подається декларація про одержувані доходи, а про фактичні за рік —до 1-го лютого наступного року за звітним:

— доходи, що виплачуються громадянами, які не мають постійного місця проживання в Україні, оподатковуються у джерел їх виплати -за ставкою у розмірі 20 відсотків без врахування неоподатковуваною мінімуму доходів громадян та пільг.