Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Диагностирование финансового состояния предприятия

Реферат: Диагностирование финансового состояния предприятия

В работе рассмотрены вопросы, связанные с необходимостью проведения диагностирования финансового состояния предприятия.

Особое внимание уделено методическим подходам к проведению диагностирования, вопросам цикличности развития производства, анализу финансового состояния предприятия, необходимости использования менеджеро - маркетинговых обновлений. Осуществлены требуемые расчеты показателей финансового состояния предприятия.

Работа рассчитана на главных бухгалтеров и руководителей предприятий.

In work the problems connected to necessity of realization diagnosing of a financial condition the enterprise are considered.

The special attention is given to the methodical approaches to realization of diagnosing, problems cycling of development of production, analysis of a financial condition of the enterprise, necessity of use manager - marketing renewals. The required accounts of parameters of a financial condition of the enterprise are carried out.

The work is designed for the chief accountants and chiefs of the enterprises.

содержание

Введение. 3

Глава I. Основные направления диагностирования финансового состояния предприятий. 3

1.1. Цикличность изменений финансового состояния предприятия

1.2. Методические подходы в вопросах диагностирования финансового состояния предприятия. 15

1.3. Выбор оптимального пути разработки анализа и прогноза финансового состояния предприятия. 29

Глава II. Анализ и прогнозные оценки финансового состояния ООО "Альтернатива" 43

2.1 Характеристика финансово – экономической и хозяйственной деятельности

ООО "Альтернатива". 43

2.2 Оценка состояния прогнозно – аналитической работы на предприятии ООО "Альтернатива". 49

Глава III. Основные методические подходы в вопросах диагностирования финансового состояния предприятия на примере ООО "Альтернатива". 53

3.1. Анализ финансового состояния предприятия как основа мониторинга его стратегического развития 53

3.2. Рекомендации по осуществлению прогнозирования финансового состояния предприятия ООО "Альтернатива". 78

Заключение. 84

Список литературы 85

Приложения. 86

Введение.Экономика России развивается методом проб и ошибок. В настоящее время самой актуальной проблемой является изыскание путей преломления негативной ситуации экономического спада в сторону экономического роста. Однако решение этой проблемы не будет означать, что найдена панацея от экономического спада.

Экономический спад – закономерный процесс, который нельзя преодолеть. Экономисты не смогли предвидеть цикличность развития производства, и на пороге XXI века Россия получила в наследство мощный экономический кризис, поразивший все сферы экономики, истощение природных богатств, экологические катаклизмы.

Однако, чтобы ослабить влияние экономического спада на экономику страны в целом, необходимо научиться управлять им. Главной задачей управления является проведение диагностирования финансового состояния предприятия.

Диагностирование предприятий находится на низком уровне. Это связано с рядом причин:

- нестабильная экономическая и политическая обстановка в стране;

- слабое финансовое состояние на предприятиях;

- сложностью составления прогнозов;

- отсутствием высококвалифицированных специалистов – аналитиков.

Таким образом, исследуемая проблема является актуальной.

Цель дипломной работы – апробация аналитического аспекта и предложение методических основ прогнозирования. Основанием для изучения работы послужили труды Н.Д. Кондратьева, Ю.В. Яковца, Шеремета А.Д., Сайфулина Р.С., Ковалева В.В., В.И. Подольского. Объектом исследования выбрано общество с ограниченной ответственностью «Альтернатива» по предоставлению аудиторских услуг. Особый интерес заслуживает проведение диагностирования (как и в каком объеме) на предприятии, которое само является организационной формой контроля. Предметом исследования дипломной работы является финансовое состояние предприятия ООО «Альтернатива».

Задачами работы выступают:

1. Закономерность циклического развития производства.

В развитии производства наблюдаются спады и оживления экономической активности.

Н.Д. Кондратьев – первый русский ученый, обосновавший теорию цикличности в экономике.

Ю.В Яковец был продолжателем учения циклического развития производства.. установил необходимость определения для предприятия, какой фазе жизненного цикла соответствует данное финансовое состояние. Выделил и охарактеризовал каждую фазу жизненного цикла развития производства. Более подробно смогли описать фазы жизненного цикла зарубежные ученые К.Р. Макконнели и С.Л. Брю.

2. Выбор методом сравнения известных методик наиболее приемлемой методики проведения анализа для последующего составления прогноза.

В ходе сравнения было рассмотрено 4 методики по проведению анализа финансового состояния (1-я методика, предложенная Сайфулиным и Шереметом, 2-я методика анализа финансового состояния, предложенная Д.Хорном, 3-я - методика, предложенная В.И. Подольским, 4-я - методика предложенная В.В. Ковалевым).

Наиболее доступной для пользователей и полной для составления анализа следует выделить методику В.И. Подольского.

В.И. Подольский предлагает использовать в анализе финансового состояния метод сравнения и метод коэффициентов. Сам анализ состоит из 6-ти этапов, каждый из которых предоставляет информацию о финансовом состоянии предприятия.

1 этап - Общая оценка финансового состояния предприятия и его финансовых показателей за отчетный период.

2 этап – Анализ платежеспособности и финансовой устойчивости предприятия .

3 этап – Анализ кредитоспособности и ликвидности предприятия .

4 этап – Анализ оборачиваемости активов.

5 этап -Анализ финансовых результатов предприятия.

6 этап - Оценка потенциального банкротства.

3. Характеристика финансово-экономической деятельности выбранного предприятия ООО «Альтернатива».

ООО «Альтернатива» - коммерческая организация, основной целью которой является получение прибыли от осуществления аудиторской деятельности.

В ходе работы подвергаются исследования результаты показателей финансово-экономической деятельности, которые получены за период 1996 – 1998 гг. С периода 1997 г. по конец 1998 г. – прослеживается тенденция ухудшения финансового состояния предприятия.

4. Оценка состояния прогнозно-аналитической работы на предприятии ООО «Альтернатива».

На данном предприятии проводится анализ финансового состояния, однако полученные результаты служат лишь общей информацией для его учредителей.

5. Анализ финансового состояния с использованием методики В.И. Подольского Выявление слабых моментов в финансовом состоянии предприятия.

6. Проведение менеджеро - маркетинговых обновлений для улучшения финансового состояния предприятия.

7. Составление прогнозного баланса.

8. Сравнение показателей прогнозного баланса с балансом предприятия, выявление причин улучшения показателей прогнозного баланса.

Таким образом проведенное диагностирование имеет практическое значение для главных бухгалтеров и руководства.

Основные направления диагностирования финансового состояния предприятий.

1.1 Цикличность изменений финансового состояния предприятия.

Изучение истории производства, процессы, которые протекают в нем в современную эпоху, обнаруживает, что производство развивается не по прямой, а по спирали.

Экономический жизненный цикл производства – это следующие один за другим подъемы и спады уровней экономической активности в течение нескольких лет. Вопросам цикличности в развитии производства посвящено множество работ известных ученых, как российских, так и зарубежных.

Родоначальником теории цикличности в экономике признан русский ученый Н.Д. Кондратьев. Выпускник юридического факультета Петербургского университета, Н.Д. Кондратьев еще в 20 – х гг. открыл широкую дискуссию по проблемам цикличности, названную им теорией длинных волн. Эту теорию он высказал в 1922 году в книге "Мировое хозяйство и конъюнктура".

Н.Д. Кондратьев с помощью статистически-математических приемов описывает различные показатели конъюнктуры рынка: средний уровень товарных цен, % на капитал, заработная плата, обороты внешней торговли, добыча и потребление угля, производство чугуна и свинца. Все эти факторы он характеризует с помощью индексного метода. Н.Д. Кондратьев количественно доказал, измерил во времени и по интенсивности, изобразил графически наличие 3 – х больших циклов экономической конъюнктуры, повышательные и понижательные волны, чередующиеся примерно через полвека.

I. 1. Повышательная волна: с конца 80 – х – 90 – х г. XVIII в до 1870 – 1817 гг.

2. Понижательная волна: с 1810 – 1817 до 1844 – 1851 гг.

II. 1. Повышательная волна: с 1844 – 1851 до 1870 – 1875 гг.

2. Понижательная волна: с 1870 – 1875 до 1890 – 1896 гг.

III. 1. Повышательная волна: с 1890 – 1896 до 1914 – 1920 гг.

2. Вероятная понижательная волна: с 1914 – 1920 гг. –

По существу, он предсказал не только наиболее глубокий мировой кризис конца 20 –х начала 30 – х годов, но неизбежность выхода из него новой повышательной волной. Концепция Кондратьева вызвала нападки как со стороны ортодоксальных марксистов, предвещавших скорый крах капитализма, так и многих ученых за рубежом. Но обе, казалось бы, противоположные концепции противников "длинных волн" были опровергнуты реальным ходом экономического развития, длительным периодом подъема в 50 – 60 гг. и мировым кризисом в 70 – х, который дал мощный импульс к изучению закономерностей долгосрочных колебаний конъюнктуры. Н.Д. Кондратьев исследовал материальную основу долгосрочных экономических колебаний. Он показал, что в течение примерно 2 – х десятилетий перед началом повышательной волны большого цикла, наблюдается оживление в сфере технологических изобретений, а перед началом и в самом начале повышательной волны – широкое применение этих изобретений, связанное с реорганизацией производительных отношений, расширением орбиты мировых экономических связей. На фазах кризиса и депрессии создаются предпосылки для перехода к новым технологическим принципам. Кондратьев параллельно с исследованием экономики и установления ее циклических колебаний разрабатывал проблемы теории и практики прогнозирования, планирования и статистики. Изучая социальную историю общества, пришел к выводу, что периоды повышательных волн больших циклов, как правило, значительно богаче крупными социальными потрясениями в жизни общества (революции, войны), чем периоды понижательных волн. Н.Д. Кондратьев понимал цикличность как всеобщий закон развития общества. За свое научное наследие, замечательное по новизне идей и разнообразию интересов Н.Д. Кондратьев подвергался постоянным нападкам и прожил недолгую жизнь – 46 лет, 8 из которых были проведены в заключении в Спасо–Ефимьевском монастыре г. Суздаля.

Процесс развития производства, количественных и качественных изменений в нем происходит непрерывно и в широких масштабах. Однако в этом потоке обновлений различают эволюционные и революционные формы. К эволюционным формам относят: улучшение отдельных параметров, потребительских свойств, частичную модернизацию изделий, услуг и создание новых моделей. К революционным относят: смену поколений техники, услуг предприятия, возникновение новых научно-технических направлений. Это дает основание говорить о закономерности циклического обновления производства на предприятии.

Причинами волнообразных изменений производства являются факторы, в зависимости от направления влияния которых следует ожидать положительные или отрицательные результаты.

Различают 3 группы факторов.

I. Материально-технически связанные с уровнем развития техники и технологии, внедрения в производство научных открытий, совершенствованием орудий и предметов труда.

1. Повышение технической и энергетической вооруженности труда.

2. Механизация, автоматизация труда.

3. Электрификация производства.

4. Создание принципиально новых технологий, обеспечивающих сокращение затрат живого труда.

5. Снижение материалоемкости продукции.

6. Углубление специализации машин.

7. Освоение новых источников энергии (атомной, внутриядерной, космической).

II. Организационные – которые обусловлены организацией производства, труда, управления.

Факторы организации производства:

1. Организация транспортных связей как внутри страны, так и с зарубежными странами, специализация предприятий и их кооперация, организация материально-технического снабжения, энергоснабжения, ремонтного обслуживания и т.д.

2. Повышение качества планирования с учетом перспективных потребностей рынка.

3. Организационно-техническая подготовка производства.

4. Своевременное внедрение новой техники и технологии.

5. Модернизация действующего оборудования.

6. Обеспечение текущих и капитальных ремонтов и бесперебойной работы оборудования.

7. Организация внутризаводского материально-технического снабжения.

Факторы, которые обуславливают организацию труда.

8. Рациональное разделение и кооперация труда.

9. Организация и обслуживание рабочих мест.

10. Улучшение санитарно-гигиенических условий труда, доведение их до комфортных.

11. Устранение производственных вредностей и опасностей.

12. Подготовка, переподготовка и повышение квалификации кадров.

13. Изучение и системное распространение передовых приемов и методов труда.

14. Организация рациональных режимов труда и отдыха.

15. Укрепление трудовой и производственной дисциплины.

16. Развитие коллективных форм труда.

17. Развитие многоагрегатного обслуживания.

Факторы, которые обуславливают организацию управления.

18. Создание отраслевых и территориальных органов управления предприятиями.

19. Координация работы предприятий внутри страны и за рубежом.

20. Создание экономичной и действенной управленческой структуры.

21. Укомплектование квалифицированными специалистами.

22. Их правильная расстановка и использование.

23. Эффективная организационно-правовая форма.

24. Совершенствование стилей и методов управления.

III. Социально-экономические – которые связаны с составом работников, уровнем квалификации, условиями труда и быта, отношением работников к собственности, эффективностью стимулирования труда.

1. Материальная и моральная заинтересованность.

2. Уровень квалификации работников, уровень культуры.

3. Отношение к труду.

4. Изменение форм собственности на средства производства и результаты труда (перераспределение капитала).

5. Политические изменения.

6. Демографическая ситуация.

7. Инфляция.

Продолжил изучение цикличности производства и внес большой вклад в эту теорию своими работами советский ученый Ю.В. Яковец. Ю.В. Яковец выделяет 4 рода жизненных циклов производства.

1. Смена поколений техники, услуг.

2. Переход к новым направлениям техники, услуг.

3. Периодическое массовое обновление активной части основных фондов.

4. Общетехнические революции, ведущие к коренному перевороту на уровне производительных сил.

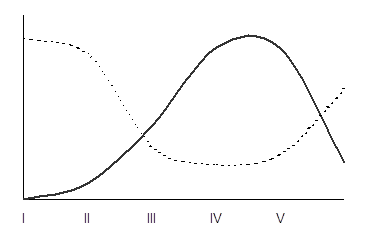

В жизненном цикле производства различают следующие (стадии) фазы: зарождение, освоение, распространение, зрелость, старение. Для того, чтобы своевременно определить на какой фазе жизненного цикла находится предприятие и обеспечить ему твердое устойчивое положение в экономической нише путем проведения необходимых преобразований, рассмотрим более подробно каждую из фаз.

I. Зарождение – разработка, формирование и первичная апробация технической идеи, технического принципа.

II. Освоение – осваиваются новые виды изделий и технологические процессы, производится переподготовка кадров. Это связано с крупными единовременными затратами, которые окупаются не сразу. Качество изделий повышается постепенно. Это наиболее трудный период, связан с временным ухудшением экономических показателей работы предприятия, завоеванием признания потребителей.

III. Распространение – стремительное расширение производства и использование техники, быстрое ее удешевление (техники, услуг), т.к. снижаются издержки их производства и потребления. За счет снижения цен на продукцию, услуги – расширяются сферы ее эффективного применения.

IV. Зрелость – эта стадия характеризуется сравнительно стабильным объемом производства ставших преобладающими поколений техники при смене ее моделей и улучшение отдельных параметров, дающем все меньший прирост эффекта.

V. Старение (замена) – процесс морального, технического, экологического, социального старения исчерпавшего свой потенциал поколения техники, нарастающей замены ее следующим, более эффективным. Дальнейшая модернизация машин, основанных на устаревшей технической идее, связана с крупными издержками, которые не окупаются дополнительным эффектом у потребителя. Происходит удорожание новых модификаций устаревших машин. Растет ущерб, который несет общество от производства и эксплуатации устаревшей техники. Если происходит задержка с заменой устаревших поколений, замедляются темпы роста производительности труда, новые модели машин оказываются более дорогими в расчете на единицу полезного эффекта.

Рис. № 1. Фазы жизненного цикла

|

I – фаза жизненного цикла (зарождение)

II – фаза жизненного цикла (освоение)

III – фаза жизненного цикла (распространение)

IV – фаза жизненного цикла (зрелость)

V – фаза жизненного цикла (старение)

![]() Объем

выпуска техники (продукции, услуг)

Объем

выпуска техники (продукции, услуг)

![]() Затраты

на единицу полезного эффекта, денежных единиц

Затраты

на единицу полезного эффекта, денежных единиц

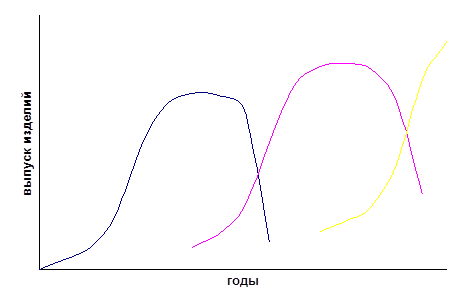

Особенность жизненного цикла развития техники состоит в том, что новое поколение машин начинает осваиваться, когда предыдущее поколение находиться в 4 фазе. Т.е. новый продукт в производство необходимо вводить в период фазы зрелости предыдущего продукта. В противном случае не может быть обеспечена непрерывность технического прогресса, развития производительных сил, нечем будет заменить устаревшую технику. Обычно 5 фаза предыдущего жизненного цикла примерно совпадает во времени с третьей фазой следующего. Техника нового поколения, становясь массовой, начинает определять возросший технический уровень и новый уровень стоимости продукции. Лишь при этом условии выпускавшиеся прежде машины становятся технически и морально экономически устаревшими и подлежат возможно более быстрой замене. Обращает на себя внимание известный "провал" в производстве при переходе от одного поколения техники к другому. Это период, когда старая техника, находящаяся в последней фазе цикла, уже не дает эффекта, а новая, находящаяся в первой – второй – начале третьей фазах, пока еще дает мало эффекта. Чем короче этот переходный период, тем меньше потери для общества от перестройки сферы производства и применения техники при переходе к новому ее уровню.

|

|

|

|

Рис. № 2. Последовательность смены поколений техники

I – первое поколение техники

II – второе поколение техники

III – третье поколение техники

Периодичность смены поколений техники в современных условиях составляет 8 – 10 лет, однако она существенно различается для разных направлений и видов техники (в бытовой технике через 12 – 14 лет).

Нередки случаи, когда новое техническое направление открывает дополнительные сфера производства не заменяя старые, а расширяя область применения техники (телевизоры не вытеснили, а дополнили кино).

|

|

|

|

|

|

|

|

|

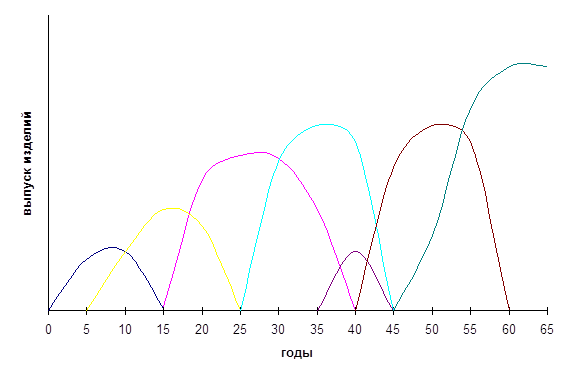

Рис. № 3. Последовательность смены направлений техники

Смена поколений машин является элементарной клеточкой циклов более высокого уровня. Возникновение нового направления технически связанно с революционным переворотом в одной из областей трудовой деятельности человека. Жизненный цикл II рода "Новое направление техники" по мнению Ю.В. Яковца отличается от жизненного цикла I рода – более глубокими преобразованиями технических основ отраслей, строительства, во-вторых более широким охватом отраслей и процессов, на которые распространяется новое направление, в третьих большей длительностью 40 – 60 лет. Каждое новое направление технически реализует свой потенциал в ряде сменяющих друг друга поколений техники. В рамках одного направления техники меняются несколько поколений машин, новые направления могут долгое время использоваться наряду с прежними. Смена поколений и направлений техники охватывает одну область ее производства и применения, характеризует закономерность циклического обновления техники в отраслевом разрезе. Однако смена машин не может ограничиваться одной отраслью. Возникает цепная реакция, которая охватывает одну область техники за другой, происходит массовое обновление техники, которое Ю.В. Яковец отнес к III фазе жизненного цикла. Задержка, отставание в каком-либо одном звене могут задержать технический прогресс во всем обществе. Поэтому переход к новым поколениям техники охватывает группу взаимосвязанных отраслей, ведет к необходимости массового обновления активной части основных производительных фондов.

Массовый переход к новым направлениям техники в ведущих отраслях производств, т.е. концентрация на сравнительно узком отрезке времени частичных технических революций, которые дополняя и углубляя друг друга, постепенно охватывают все основные сферы трудовой деятельности.

Такие изменения характерны для последнего жизненного цикла IV рода производства, которые выделил Ю.В. Яковец.

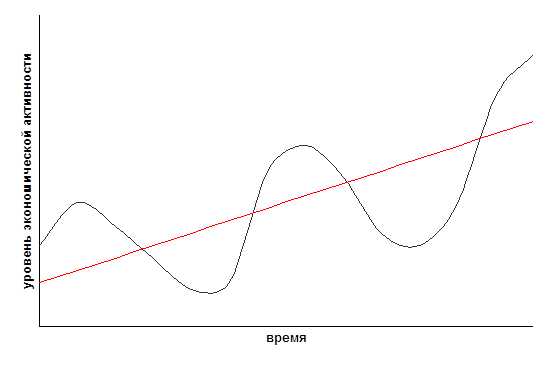

Большой интерес в вопросах цикличности развития производства и экономики в целом возникал и у зарубежных исследователей. Наиболее подробно охарактеризовать экономические циклы производства и их последовательность смогли в своих работах Кэмпбелл Р. Макконнелл, Стенли Л. Брю. В своих исследованиях К.Р. Макконнелл и Ст.Л. Брю приходят к выводу о том, что отдельные экономические циклы существенно отличаются друг от друга по принадлежности и интенсивности, тем не менее все они имеют одни и те же фазы.

1) Пик цикла – характеризуется тем, что в экономике полная занятость, производство работает на полную или почти на полную мощность. Уровень цен имеет тенденцию к повышению, а рост деловой активности прекращается.

2) Фаза спада – занятость сокращается, однако цены не поддаются тенденции к снижению. Цены падают, когда спад продолжительный, т.е. если возникает депрессия.

3) Низшая точка спада – т.е. производство и занятость, достигнув самого низшего уровня начинает "выбираться" со дна..

4) В фазе оживления уровень производства повышается, а занятость возрастает до полной занятости. Уровень цен может начать повышаться до тех пор, пока не возникает полная занятость и производство не начнет работать на полную мощность.

|

|

|

|

|

Рис. № 4. Цикличность развития производства

1.2. Методические подходы в вопросах диагностирования финансового состояния предприятия.

Выставить верный диагноз предприятию, а именно, определить в каком состоянии оно находиться в данное время и какие предпосылки у него есть дальнейшему развитию, возможно с помощью методических подходов диагностирования. В настоящее время конкретных разработок диагностирования, которые было бы возможно применить для предприятий в нашей стране, нет. Это связано с рядом причин: нестабильная экономическая и политическая обстановка в стране, слабое финансовое состояние многих предприятий, сложности при разработке прогнозов, отсутствие высококвалифицированных специалистов – аналитиков. Под диагностикой финансового состояния предприятий понимают оценку этого состояния и направления изменения его в будущем на основе подробного анализа финансовых показателей за определенный период времени.

Анализ существует с незапамятных времен, являясь весьма емким понятием. Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или явления на части.

Родоначальником систематизированного анализа в экономике как составного элемента бухгалтерского учета, следует считать француза Жака Савари (1622 – 1690), который ввел понятие синтетического и аналитического учета и науки об управлении предприятием. Идеи Савари были углублены в XIX веке итальянским бухгалтером Джузеппе Чербони (1827 – 1917), который создал учение о синтетическом сложении и разложении бухгалтерских счетов. В конце XIX – начале XX вв. появилось оригинальное понятие в учете – балансоведении. В России расцвет науки об анализе баланса приходится на первую половину XX в. А.К. Рощаховский (1910 г.) по праву считается первым русским бухгалтером, который по-настоящему оценил роль экономического анализа и его взаимосвязь с бухгалтерским учетом. В 20-е годы теория балансоведения, в частности методика анализа баланса, была окончательно сформирована в трудах А.П. Рудановского, Н.А. Блатова и др. В конце XIX – начале XX вв. активно развивается наука о коммерческих вычислениях. Анализ баланса и коммерческие вычисления и составили, таким образом, суть финансового анализа. По мере строительства планового социалистического хозяйства в России финансовый анализ сравнительно быстро был трансформирован в анализ хозяйственной деятельности. Произошло это путем естественного принижения роли коммерческих вычислений, усиление контрольной функции, доминирования анализа отклонений фактических значений от плановых, снижения значимости баланса как инструмента финансового управления. Анализ все более и более отделялся от бухгалтерского учета, по сути он превращался в технико – экономический анализ. К началу 40-х годов появляются первые книги по анализу хозяйственной деятельности (Д.П. Андрианов, М.Ф. Дьячков и др.). в начале 70-х выходят первые книги по разработке методических подходов к теории анализа хозяйственной деятельности (М.И. Баконов, А.Д. Шеремет, И.И. Каракоз).

Во время перестройки экономики (начало 90-х годов) происходит возрождение важнейшего элемента аналитической работы, как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами субъекта хозяйствования как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтера и финансовые менеджеры. Однако анализ хозяйственной деятельности, понимаемый как технико – экономический анализ, не отменяется – он становиться прерогативой руководителей. Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

· оценить текущее и перспективное финансовое состояние предприятия;

· оценить возможные и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

· выявить доступные источники средств и оценить возможность и целесообразность их мобилизации.

С помощью полученных результатов в ходе проведения анализа, которые станут основой для прогнозирования, возможно определить, какой фазе жизненного цикла предприятия соответствует его финансово – экономическое состояние. Под финансовым состоянием предприятия понимают совокупность показателей, которые отражают процесс формирования и использования его финансовых средств.

На данный момент разработано много методик проведения анализа финансового состояния предприятия. Однако не всегда результаты анализа известных методик можно использовать для прогнозирования. Какая же из них является более полной и довольно доступной для дальнейшего развития предприятия? Ответить на этот вопрос возможно путем сравнения выбранных много методических подходов анализа финансового состояния предприятия.

Рассмотрим особенности различных методических подходов к анализу финансового состояния предприятия.

Методика проведения анализа финансового состояния предприятия, предложенная Шереметом А.Д. и Сайфулиным Р.С.

Основные этапы анализа финансового состояния предприятия данной методики представлены в таблице № 1.2.1.

Таблица № 1.2.1. "Этапы проведения анализа финансового состояния предприятия по методике № 1"

| № | Наименование этапа | Содержание этапа |

| 1. | Общая оценка финансового состояния и его изучение за отчетный период |

v составление агрегированного баланса v вертикальный и горизонтальный анализ агрегированного баланса по статьям v расчет финансовых коэффициентов v детализация изменений по статьям актива и пассива баланса |

| 2. | Анализ финансовой устойчивости |

v определение излишка (недостатка) источников средств для формирования запасов и затрат v определение степени покрытия внеоборотных активов источниками средств |

| 3. | Анализ ликвидности баланса, деловой активности и платежеспособности предприятия |

v анализ ликвидности баланса: - группировка статей активов и пассивов - сопоставление соответствующих итогов активов и пассивов - определение текущей и перспективной ликвидности баланса - оценка степени ликвидности v анализ деловой активности: - расчет коэффициентов оборачиваемости различных групп активов - сравнение их с нормативными величинами и оценка деловой активности v анализ платежеспособности |

В таблице № 1.2.1. приведены основные этапы данной методики и их краткое содержание. Кроме указанных операций, методика предполагает возможность расчета следующих финансовых коэффициентов:

- коэффициент рентабельности

- коэффициент эффективности управления

- коэффициент рыночной устойчивости

Необходимо отметить, что основной целью проведения анализа финансового состояния предприятия на основе данной методики, является обеспечение эффективного управления финансовым состоянием предприятия и оценка финансовой устойчивости его деловых партнеров.

Далее рассмотрим методику проведения анализа финансового состояния предприятия, предложенную Дж. К. Ван Хорном.

При данном методическом обеспечении в проведении анализа финансового состояния предприятия можно выделить следующие этапы:

1. Расчет финансовых коэффициентов:

а) показатели ликвидности

б) коэффициенты обеспеченности обязательств (например, коэффициент покрытия процентных платежей прибылью)

в) коэффициенты платежеспособности

г) показатели рентабельности

2. Сравнение значений финансовых коэффициентов данного предприятия со средними по отрасли: вывод о степени ликвидности, обеспеченности обязательств, платежеспособности, рентабельности.

3. Анализ динамики вышеуказанных коэффициентов предприятия и определение долговременных тенденций.

4. Проведение процентного анализа отчетности за ряд лет (совмещение вертикального и горизонтального анализа данного баланса по статьям).

5. Проведение индексного анализа отчетности за ряд лет (на основе расчета базисных и цепных индексов по статьям актива и пассива).

Рассмотрим методику проведения анализа финансового состояния предприятия, предложенную В.В. Ковалевым.

В таблице № 1.2.2. представлены основные этапы анализа финансового состояния предприятия по методике В.В. Ковалева.

Таблица № 1.2.2. "Этапы проведения анализа финансового состояния по методике № 3"

| № | Наименование этапа | Содержание этапа |

| 1. | Экспресс – анализ | v Ознакомление с аудиторским заключением |

| 1.1. | Подготовительный этап |

v Принятие решения о целесообразности дальнейшего v техническая проверка готовности (счетные процедуры, проверка наличия подписей, форм отчетности) |

| 1.2. | Предварительный обзор бухгалтерской отчетности: | v ознакомление с пояснительной запиской к бухгалтерской отчетности |

| 1.3. | Экономическое чтение и анализ отчетности |

v обобщающая оценка результатов хозяйственной деятельности: - оценка имущественного, финансового положения - оценка прибыльности, динамичности с помощью финансовых коэффициентов |

| 2. | Детализированный анализ финансового состояния предприятия | |

| 2.1. | Предварительный обзор экономического и финансового положения предприятия |

v характеристика общей направленности финансово – хозяйственной деятельности v выявление "больных статей" |

| 2.2. | Оценка и анализ экономического потенциала предприятия |

v оценка имущественного состояния (вертикальный, горизонтальный анализ, анализ качественных сдвигов в имуществе) v оценка финансового положения (ликвидность, финансовая устойчивость) |

| 2.3. | Оценка и анализ результативности финансово – хозяйственной деятельности |

v оценка производственной деятельности v анализ рентабельности v оценка положения на рынке ценных бумаг |

Рассмотрим четвертую методику, предложенную В.И. Подольским. В таблице № 1.2.3. представлены основные этапы анализа финансового состояния предприятия.

Таблица № 1.2.3. "Этапы анализа финансового состояния предприятия по методике № 4"

| № | Наименование этапов | Содержание |

|

v ознакомление с бухгалтерской отчетностью v техническая проверка готовности |

||

| 1. | Общая оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период |

v составление сравнительного аналитического баланса - расчет удельных весов величин статей баланса за отчетный период - расчет изменений статей баланса к величинам на начало периода - расчет изменений статей баланса к изменению итога аналитического баланса |

| 2. | Анализ платежеспособности и финансовой устойчивости предприятия | |

| 2.1. | методом сравнения |

- расчет излишков или недостатков средств для формирования запасов и затрат - определение степени финансовой устойчивости предприятия |

| 2.2 | методом коэффициентов |

- коэффициент автономии - коэффициент соотношения заемных и собственных средств - коэффициент обеспеченности собственными средствами - коэффициент маневренности - коэффициент финансирования |

| 3. | Анализ кредитоспособности и ликвидности баланса предприятия | |

| 3.1. | методом сравнения | - сопоставление средств по активу с обязательствами по пассиву |

| 3.2. | методом коэффициентов |

- коэффициент абсолютной ликвидности - коэффициент покрытия или текущей ликвидности |

| 4. | Анализ оборачиваемости оборотных активов | |

| 4.1. | Анализ оборачиваемости активов предприятия |

- определение оборачиваемости активов - определение средней величины активов - определение продолжительности оборота - расчет показателя привлечения (высвобождения) средств в оборот |

| 4.2. | Анализ дебиторской задолженности |

- расчет показателя оборачиваемости дебиторской задолженности - определение периода погашения дебиторской задолженности - определение показателя доли дебиторской задолженности в общем объеме оборотных средств - определение доли сомнительной дебиторской задолженности |

| 4.3. | Анализ оборачиваемости товарно – материальных запасов |

- расчет показателя оборачиваемости запасов - определение срока хранения запасов |

| 5. | Анализ финансовых результатов предприятия |

- оценка динамики показателей балансовой и чистой прибыли за отчетный период - количественная оценка влияния на изменение прибыли от реализации продукции ряда факторов - расчет показателя рентабельности предприятия |

| 6. | Оценка потенциального банкротства |

- определение признаков банкротства с помощью использования формулы "Z – счета" Е. Альтмана - определение признаков банкротства с помощью следующих коэффициентов: а) коэффициент текущей ликвидности б) коэффициент обеспеченностью собственными средствами в) коэффициент восстановления (утраты) платежеспособности |

Обосную выбор наиболее удачной из рассмотренных методик анализа финансового состояния предприятия с точки зрения возможности его дальнейшего с помощью полученных результатов анализа.

Критериями выбора будут следующие:

1. Наличие и содержательность предварительных процедур.

2. Наличие дублирования этапов, процедур, работ.

3. Степень подробности и детальности рассмотрения этапов.

4. Степень раскрытия экономического содержания используемых показателей.

5. Степень детализации анализируемых данных.

6. Источники получения исходной информации.

7. Потенциальные пользователи результатов анализа.

Сравнение методик и анализа финансового состояния предприятия по перечисленным критериям рассмотрены в таблице № 1.2.4.

Выводы: во-первых, наиболее полной и содержательной для дальнейшего заключения является методика В.И. Подольского. В ней подробно описаны не только основные этапы анализа финансового состояния предприятия, но она и довольно доступна для пользователей. Результаты анализа финансового состояния предприятия, полученные с помощью методики, предложенной В.И. Подольским, дают возможность определить какой фазе жизненного цикла предприятия соответствует его финансовое состояние и помогут спрогнозировать его финансовое состояние.

Во-вторых, исходя из последнего направления сравнительного анализа методики 1 и 2 представляют собой методики проведения внешнего анализа финансового состояния предприятия, т.е. анализа, использующего публичную информацию (в основном информацию бухгалтерской отчетности) и как следствие этого, анализа, результатами которого пользуются преимущественно внешние пользователи (акционеры, кредиторы, поставщики, покупатели, инвесторы, государственные органы, ассоциации предприятий, профсоюзы). Методики 3 и 4 являются методиками внутреннего анализа финансового состояния, т.к. используется информация, как бухгалтерского, так и производственного учета на предприятии. Потенциальными пользователями этих методик будут лишь руководство, персонал предприятия и аудиторы.

|

Таблица № 1.2.4. " Сравнительный анализ методик проведения АФСП". |

Методика № 4 (Подольский В.Н.) |

- ознакомление с бухгалтерской отчетностью - техническая проверка готовности |

Дублирование отсутствует | Этапы рассмотрены довольно подробно и доступны к пониманию | Экономическое содержание раскрыто достаточно полно, подробно, на доступном уровне | Высокая степень детализации | Бухгалтерская отчетность, а также данные производственного (управленческого) учета на предприятии | Руководство предприятия, аудиторы |

| Методика № 3 (Ковалев В.В.) |

- ознакомление с аудиторским заключением - техническая проверка готовности - ознакомление с пояснительной запиской |

- выявление "больных статей" оценка имущественного состояния |

Этапы рассмотрены достаточно подробно | Экономическое содержание раскрыто достаточно полно | Высокая степень детализации | Бухгалтерская отчетность | Руководство предприятия, аудиторы | |

| Методика № 2 (Дж. К. Ван Хорн) | Данные процедуры отсутствуют | Дублирование отсутствует | Этапы рассмотрены достаточно подробно | Экономическое содержание раскрыто достаточно полно | В пределах данных бухгалтерской отчетности | Бухгалтерская отчетность | Преимущественно внешние пользователи | |

| Методика № 1 (Шеремет А.Д., Сайфулин Р.С.) | Данные процедуры отсутствуют | Дублирование отсутствует | Этапы рассмотрены достаточно подробно | Экономическое содержание раскрыто достаточно полно | В пределах данных бухгалтерской отчетности | Бухгалтерская отчетность | Преимущественно внешние пользователи | |

| Направление сравнительного анализа | Наличие и содержательность предварительных (подготовительных) процедур | Наличие дублирования этапов, процедур, работ или получение результатов | Степень подробности и детальности рассмотрения этапов | Степень раскрытия экономического содержания используемых показателей | Степень детализации анализируемых данных | Источники исходной информации | Потенциальные пользователи | |

| № | 1. | 2. | 3. | 4. | 5. | 6. | 7. |

Как уже упоминалось выше, диагноз включает в себя, кроме анализа прогноз финансового состояния предприятия.

Под прогнозом понимается научно обоснованное суждение о возможных состояниях объекта в будущем, об альтернативных путях и сроках его осуществления. Процесс разработки прогнозов называется прогнозированием. Прогнозирование является важным связующим звеном между теорией и практикой во всех областях жизни общества. Оно имеет 2 различные плоскости конкретизации: собственно предсказательную (дескриптивную, описательную) и другую, сопряженную с ней, относящуюся к категории управления, - предуказательную (прескриптивную, предписательную). Предсказание подразумевает описание возможных или желательных перспектив, состояний, решений проблем будущего. Предуказание есть собственно решение этих проблем, использование информации о будущем в целенаправленной деятельности.

Таким образом, в проблеме прогнозирования различают два аспекта: теоретико – познавательный и управленческий, связанный с возможностью принятия на основе полученного знания управленческих решений.

Прогнозы различаются по:

- масштабу прогнозирования

- по времени упреждения

- по характеру объекта

- по функциям

По масштабу прогнозирования выделяют:

- макроэкономический (народнохозяйственный)

- структурный (межотраслевой и межрегиональный)

- прогноз развития народнохозяйственных комплексов (топливно – энергетического, агропромышленного, инвестиционного, производственной инфраструктуры, сфера обслуживания)

- прогнозы отраслевые и региональные

- прогнозы первичных звеньев народнохозяйственной системы – предприятий, производственных объединений, а также отдельных производств и продуктов.

По времени упреждения прогнозы подразделяются на:

- оперативные

- краткосрочные

- среднесрочные

- долгосрочные

- дальнесрочные.

Оперативный прогноз имеет период упреждения до одного месяца, краткосрочный – до шести месяцев до года, долгосрочный – от одного года до пяти лет, дальнесрочный – свыше 5 лет.

Перечисленные типы прогнозов отличаются друг от друга также по своему содержанию и характеру оценок исследуемых процессов. Оперативные прогнозы основаны на предположении о том, что в прогнозируемом периоде не произойдет существенных изменений в исследуемом объекте, как количественных, так и качественных. В них преобладают детально – количественные оценки ожидаемых событий. Краткосрочные прогнозы предполагают только количественные изменения. Оценка событий соответственно дается количественная. Среднесрочные и долгосрочные прогнозы исходят как из количественных, так из и качественных изменений в исследуемом объекте, причем в среднесрочных количественные изменения доминируют над качественными. В среднесрочных прогнозах оценка событий дается количественно – качественная, в долгосрочных – качественно – количественная. Дальнесрочные прогнозы исходят только из качественных изменений, причем речь идет преимущественно об общих закономерностях развития исследуемого объекта.

Форма оценки прогнозируемых событий качественная.

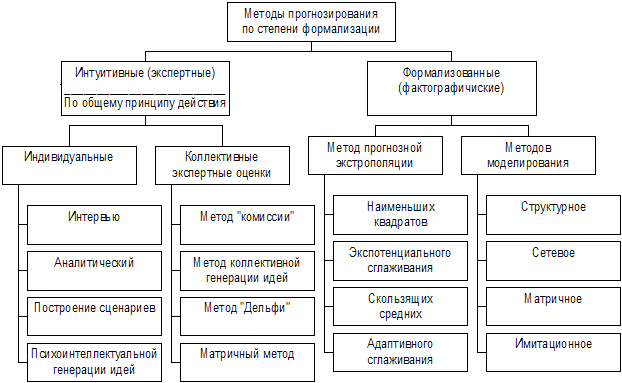

В настоящее время, по оценкам ученых, насчитывается свыше 250 различных методов прогнозирования, но на практике используются не все.

Одним из наиболее важных классификационных признаков методов прогнозирования является степень формализации, которая достаточно полно охватывает прогностические методы. Вторым классификационным признаком можно назвать – способ получения прогнозной информации, третьим – общий принцип действия методов прогнозирования.

Прежде чем перейти к ознакомлению с классификационными группами методов прогнозирования, на мой взгляд, необходимо дать определение понятию метода прогнозирования. Под ним следует понимать совокупность приемов и способов мышления, позволяющих на основе анализа ретроспективных данных, экзогенных (внешних), эндогенных (внутренних) связей объекта прогнозирования, а также их применений в рамках рассматриваемого явления или процесса вывести суждения определенной достоверности относительно его (объекта) будущего развития.

Научно обоснованная классификация дает возможность увеличить число приемов (модификаций) на нижних уровнях классификации, куда могут быть внесены новые элементы.

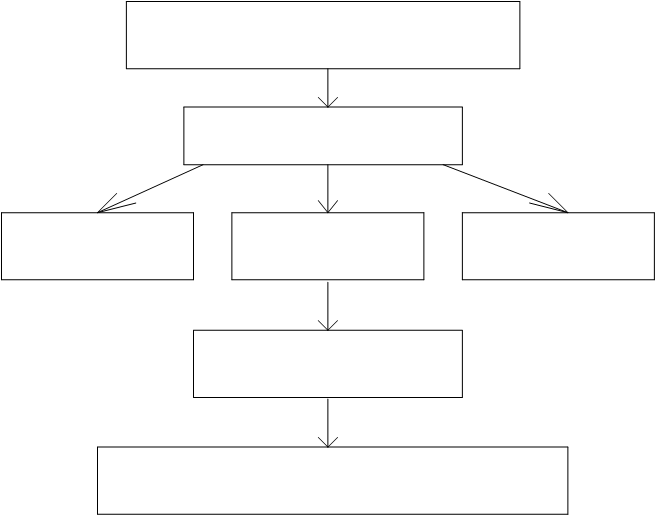

Рис. № 5. Схема классификации методов прогнозирования

По степени формализации метода прогнозирования, можно разделить на интуитивные (экспертные) и формализованные (фактографические). Интуитивные (экспертные) методы прогнозирования используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта прогнозирования. Эти методы основаны на предварительном сборе информации (анкетирование, интервьюирование, опрос) и ее обработке, а также на суждениях экспертов (эксперта).

При этом различают индивидуальные и коллективные экспертные оценки. В состав индивидуальных экспертных оценок входят: метод "интервью", при котором осуществляется непосредственный контакт эксперта со специалистом по схеме "вопрос – ответ"; аналитический метод, при котором осуществляется логический анализ какой-либо прогнозируемой ситуации, составляются аналитические докладные записки; метод написания сценария, который основан на определении логики процесса или явления во времени при различных условиях.

Метод коллективных экспертных оценок включают в себя: метод "коллективной генерации идей (мозговая атака)", который основан на актуализации творческого потенциала специалистов при "мозговой атаке" проблемной ситуации, реализующей вначале генерацию идей и последующее деструирование (разрушение, критику) этих идей с формулированием контридей, метод "Дельфи", который основан на обработке данных анонимного анкетирования с учетом использования результатов предыдущего тура опроса.

В группу формализованных (фактографических) методов входят две подгруппы: экстраполяции и моделирования.

Экстраполяция – изучение предшествующего развития объекта и перенесение закономерностей этого развития в прошлом и настоящем на будущее. К этой подгруппе относятся методы: наименьших квадратов, экспоненциального сглаживания, скользящих средних.

Моделирование – исследование поисковых и нормативных моделей прогнозируемого объекта в свете ожидаемых или намечаемых изменений в его состоянии. К подгруппе моделирования относятся методы: структурное моделирование, сетевое моделирование, матричное моделирование.

Метод "регрессионные модели" – это статистические модели уравнений. Эти управления с целью нахождения значения некоторых переменных и оценки их влияния на искомую величину.

Метод "эконометрическое моделирование" – основан на более широком применении регрессионных уравнений. Этот метод сложен и дорогостоящ.

Метод "экономические индикаторы" – в основе этого метода лежит социально-экономическая статистика. Дорогостоящ.

Метод "временные ряды" – последовательность множества точек во времени, составляющих определенные промежутки. Совокупность ежедневных, еженедельных, ежемесячных параметров образует временной ряд. Разработка анализа временных рядов за прошлые периоды является хорошей заявкой на их усовершенствование в будущем.

Метод "нейронных сетей" – этот метод дает представление о реальном уровне спроса на продукцию, услуги на конкретный период в будущем. При составлении прогноза спроса учитывается влияние таких факторов как; место распределения продукции, услуг: климатические условия, потребительские способности покупателей.

Особое место в классификации методов экономического прогнозирования занимают комбинированные методы, которые объединяют различные другие методы. Например, коллективные экспертные оценки и методы моделирования или статистические и опрос экспертов. В качестве информации используется фактографическая и экспертная информация.

С точки зрения возможных результатов и путей прогнозного развития производства прогнозы можно классифицировать по трем этапам: исследовательскому, программному и организационному.

Задачей исследовательского прогноза является определение возможных вариантов будущего развития и выбор из множества возможных вариантов одного или нескольких положительных результатов.

Программный аспект прогноза заключается в определении возможных путей достижения желаемых и необходимых результатов.

Организационная сторона прогноза включает в себя комплекс организационно – технических мероприятий, обеспечивающих достижение определенного результата по тому или иному варианту. Здесь должна быть сформулирована обоснованная гипотеза развития комплекса организационных параметров науки, дана вероятностная оценка рекомендуемой схемы распределения ресурсов и перспективам роста научного потенциала на прогнозируемый период.

1.3. Выбор оптимального пути разработки анализа и прогноза финансового состояния предприятия.

Из проведенного сравнения методик анализа финансового состояния предприятия, оптимальной с точки зрения использования результатов его для прогнозирования финансового состояния предприятия, на мой взгляд, является методика, предложенная В.И. Подольским.

В методике рекомендовано использовать наиболее простой метод анализа – метод сравнения, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период. При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, информационных процессов в экономике, методов оценки, инфляции.

Следующий метод – метод группировок, когда показатели группируются и сводятся в таблицы. Это дает возможность для проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявление факторов, влияющих на изменение показателей.

Метод цепных подстановок заключается в замене отдельного отчетного показателя базисным. При этом все основные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты. Это относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим.

В финансовом анализе предприятия используются определенные алгоритмы и формулы. В целях наглядности и удобства работы предложено записать показатели бухгалтерского баланса в виде следующих условных обозначений.

Показатели бухгалтерского баланса.

| I. | Внеоборотные активы |

– Ав |

| II | Оборотные активы |

– Ао |

| Запасы | – З | |

| Дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы | – Д | |

| Краткосрочные финансовые вложения и денежные средства | – В | |

| III. | Убытки | – У |

| IV. | Капитал и резервы | – К |

| V. | Долгосрочные пассивы (долгосрочные кредиты и займы) |

– Пд |

| VI. | Краткосрочные пасивы |

– Пк |

| Краткосрочные кредиты и займы | – М | |

| Валюта баланса | – Б | |

Расчетные финансовые показатели. |

||

| Величина собственных оборотных средств |

– Ес |

|

| Общая величина основных источников формирования и запасов |

– Ео |

|

| Излишек или недостаток собственных оборотных средств |

– ± Ес |

|

| Излишек или недостаток общей величины основных источников формирования запасов и затрат |

– ± Ео |

|

| Источники, ослабляющие финансовую напряженность | – Н |

В анализе финансового состояния предприятия выделено шесть этапов. На каждом этапе анализа ставиться своя задача оценки финансового состояния предприятия на данный момент времени. Рассмотрим каждый этап анализа финансового состояния предприятия.

Для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период необходимо проводить общую оценку финансового состояния предприятия.

I этап – общая оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период.

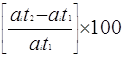

В целях проведения такого анализа рекомендуется составление сравнительного аналитического баланса, в который включается основные агрегированные показатели бухгалтерского баланса.

Благодаря этому документу упрощается работа по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ дает характеристику изменений за отчетный период, а вертикальный – характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия. Расчет изменения удельного весов величин статей баланса за отчетный период проводиться по формуле:

![]() (1.1)

(1.1)

где ai – статья аналитического баланса

t1 – показатель статьи аналитического баланса на начало периода

t2 – показатель статьи аналитического баланса на конец периода

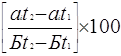

Расчет изменений статей баланса в % к величинам на начало года проводится по формулам:

![]()

![]() или

или  (1.2)

(1.2)

расчет изменения статей баланса в % к изменению итога аналитического баланса проводится по формулам:

или

или  (1.3)

(1.3)

Таблица 1.3.5. Сравнительно аналитический баланс

| Абсолютные величины | Удельный вес | Изменения | ||||||

| Показатели баланса | На начало периода | На конец периода | На начало периода | На конец периода | В абсолютных величинах | В удельных весах | % к велич. | % к изменен. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Актив | ||||||||

| 2. Пассив | ||||||||

Полученные показатели структурных изменений (гр. 8 и 9) дают возможность выявить за счет каких источников менялись активы предприятия.

II этап – анализ платежеспособности и финансовой устойчивости предприятия.

Категории платежеспособности и финансовой устойчивости являются составными характеристиками оценки общего финансового состояния предприятия.

Этот этап анализа позволяет выявить направление тенденции изменения финансового состояния предприятия и установить, какими структурными изменениями баланса обусловлена преобладающая тенденция. Следующей задачей анализа является выявление причин изменения финансового состояния предприятия. Это возможно с помощью исследования показателя финансовой устойчивости предприятия. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

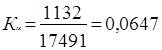

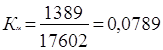

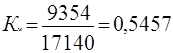

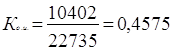

В.И. Подольский предлагает два метода оценки платежеспособности и финансовой устойчивости предприятия.

1. Метод сравнения

Платежеспособное предприятие – то, у которого денежные средства, краткосрочные финансовые вложения и активные расчеты и прочие активы покрывают его краткосрочные обязательства:

Д > М + Н (2.1)

Финансовая устойчивость предприятия – это обеспеченность его запасов и затрат источниками формирования.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, которые отражают различную степень охвата видов источников.

В их числе:

1) Наличие собственных оборотных средств Ес.

Ес = К + Пд – Ав (2.2)

2) Общая величина основных источников формирования запасов и затрат Ео:

Ео = Ес + М (2.3)

На основании вышеперечисленных показателей рассчитываются показатели обеспеченности запасов и затрат источниками их формирования.

Излишек (+) или недостаток (-) собственных оборотных средств ±Ес:

±Ес = Ес – З (2.4)

Финансовая устойчивость характеризуется следующими уровнями:

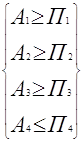

а) абсолютная финансовая устойчивость

З < Ес + М (2.5)

б) нормальная устойчивость (гарантируется платежеспособность)

З = Ес + М (2.6)

в) неустойчивое финансовое состояние (нарушение платежеспособности)

З = Ес + М + Ио (2.7)

г) кризисное финансовое состояние

З > Ес + М (2.8)

Расчет указанных показателей и определение на их основе ситуаций позволяет выявить положение, в котором находиться предприятие, и наметить меры по его изменению.

2. Метод коэффициентов.

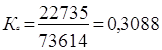

Для характеристики финансовой устойчивости предприятия используется ряд финансовых коэффициентов.

а) коэффициент автономии

, normal ³ 0,5 (2.9)

, normal ³ 0,5 (2.9)

Коэффициент автономии показывает долю собственных средств в общем объеме ресурсов предприятия. Чем он выше, тем выше финансовая независимость предприятия.

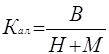

б) коэффициент соотношения заемных и собственных средств

![]()

![]() , normal

£ 1 (2.10)

, normal

£ 1 (2.10)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

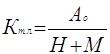

в) коэффициент обеспеченности собственными средствами:

, normal ³ 0,1 (2.11)

, normal ³ 0,1 (2.11)

Коэффициент показывает наличие собственных оборотных средств, которые необходимы для финансовой устойчивости

г) коэффициент маневренности:

![]() , normal ³ 1 (2.12)

, normal ³ 1 (2.12)

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств.

III этап – анализ кредитоспособности и ликвидности предприятия.

В процессе взаимоотношений предприятий с кредитной системой, а также с другими предприятиями необходимо проводить анализ кредитоспособности заемщика.

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам.

Анализ кредитоспособности предполагает проведение расчетов по определению ликвидности активов и ликвидности баланса.

Ликвидность активов – это величина, обратная времени, необходимая для превращения их в деньги. чем меньше времени требуется для превращения их в деньги, тем ликвиднее активы. Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия.

Существует также два метода определения кредитоспособности и ликвидности баланса.

1. Метод сравнения.

Анализ ликвидности баланса методом сравнения заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированные по срокам их погашения и расположенными в порядке возрастания сроков уплаты.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы:

А1 – наиболее ликвидные активы.

К ним относятся: денежные средства и краткосрочные финансовые вложения.

Используя коды строк полной формы баланса (ф. № 1 по ОКУД), можно записать алгоритм расчета:

А1 = стр.250 + стр.260

А2 – быстро реализуемые активы.

К ним относятся: дебиторская задолженность и прочие активы:

А2 = стр.240 + стр.230 + стр.270

А3 – медленно реализуемые активы.

В эту группу включаются "Запасы", кроме строки "Расходы будущих приходов", а из I раздела баланса включается строка "Долгосрочные финансовые вложения":

А3 = стр. 210 + стр.140 – стр.217

А4 – трудно реализуемые активы.

В группу включаются статьи I раздела баланса за исключением строки, включенной в группу "медленно реализуемые активы":

А4 = стр. 190 – стр.140

Обязательства предприятия также разделяются на четыре группы и располагаются по степени срочности их оплаты.

П1 – наиболее срочные обязательства.

В эту группу включается кредиторская задолженность:

П1 = стр.260

П2 – краткосрочные пассивы.

К ним относятся: краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр.610 + стр.670

П3 – долгосрочные пассивы.

В группу входят долгосрочные кредиты и займы:

П3 = стр.590

П4 – постоянные пассивы.

П4 = стр.490 + стр.630 + стр.640 + стр.650 + стр.660 – стр.217

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Сравнение первой и второй групп активов (А1, А2) с первыми двумя группами пассивов (П1, П2) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов (А3, А4) и пассивов (П3, П4) показывает перспективную ликвидность, т.е. прогноз платежеспособности предприятия.

2. Метод коэффициентов.

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

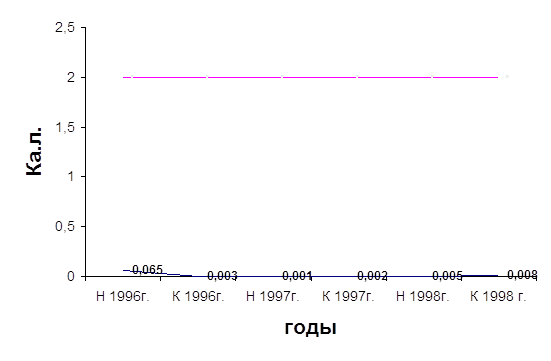

а) коэффициент абсолютной ликвидности:

, Ка.л.

³ 2 »

0,5 (3.1)

, Ка.л.

³ 2 »

0,5 (3.1)

коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

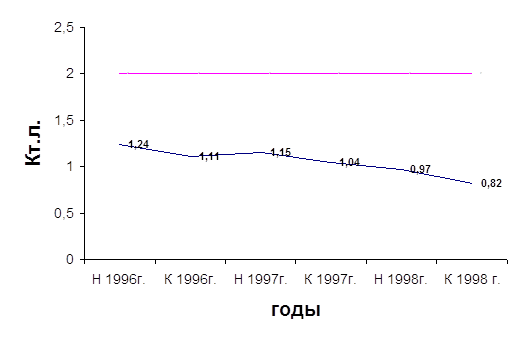

б) коэффициент покрытия или текущей ликвидности:

; Кт.л. ³ 2 (3.2)

; Кт.л. ³ 2 (3.2)

коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

IV этап – анализ оборачиваемости оборотных активов.

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, которые включают: запасы, денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов.

В свою очередь, это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными средствами и анализа их оборачиваемости.

Этот этап анализа финансового состояния предприятия в свою очередь можно разделить на три стадии.

Первая стадия – анализ оборачиваемости активов.

1. Оборачиваемость активов или скорость оборота.

![]() ; (4.1)

; (4.1)

где V – выручка от реализации

![]() –

средняя величина активов

–

средняя величина активов

; (4.2)

; (4.2)

где Анач – сумма активов на начало периода

Акон – сумма активов на конец периода

Скорость оборота характеризует скорость оборота оборотных активов предприятия.

2. Продолжительность оборота:

; (4.3)

; (4.3)

где Д – длительность анализируемого периода

Оа – оборачиваемость активов

3. Привлечение (высвобождение) средств в оборот:

; (4.4)

; (4.4)

где Кпрод.отчетt – период оборота отчетного года

Кпрод.предм.t – период оборота предшествующего года.

Этот показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Вторая стадия – анализ оборачиваемости дебиторской задолженности.

1. Оборачиваемость дебиторской задолженности:

; (4.5)

; (4.5)

где ![]() -

средняя дебиторская задолженность

-

средняя дебиторская задолженность

Этот показатель характеризует кратность превышения выручки от реализации над средней величиной дебиторской задолженностью.

2. Период погашения дебиторской задолженности:

; (4.6)

; (4.6)

показатель характеризует сложившийся за период срок расчетов покупателей.

3. Доля дебиторской задолженности в общем объеме оборотных активов.

; (4.7)

; (4.7)

Он характеризует структуры оборотных активов.

Третья стадия – анализ оборачиваемости товарно-материальных запасов (ТМЗ)

1. Оборачиваемость запасов:

; (4.8)

; (4.8)

где С – себестоимость реализованной продукции

![]() -

средняя величина запасов

-

средняя величина запасов

этот показатель отражает скорость оборота товарно-материальных запасов.

2. Срок хранения запасов:

; (4.9)

; (4.9)

Характеризует длительность хранения запасов.

Выше перечисленные показатели дают определенную возможность охарактеризовать состояние оборотных активов и их динамичность. Именно, от состояния оборотных активов зависит место нахождения в жизненном цикле предприятия. Ибо недостаток оборотных средств парализует производственную деятельность предприятия, и в конечном итоге, приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству.

V этап – анализ финансовых результатов предприятия.

Возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия обеспечивает прибыль. Поэтому прибыль является целью деятельности предприятия и предпосылкой для возобновления производства. Можно произвести большой объем продукции, однако, если она не будет реализована или реализована по цене, не обеспечившей получение прибыли, то предприятие окажется в тяжелом финансовом положении.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль. Этот этап состоит из трех стадий:

Первая стадия.

Оценивается динамика показателей балансовой и чистой прибыли на начало и конец периода.

Вторая стадия.

Количественная оценка влияния факторов на изменение показателей, так называемый факторный анализ прибыли.

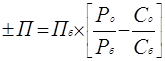

1. Влияние на прибыль изменения отпускных цен на реализацию продукции:

±П = Р1 – Р2 (5.1)

где ±П – изменение прибыли

Р1 – реализация в ценах отчетного периода

Р2 – реализация в ценах базисного периода

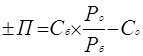

2. Влияние на прибыль в изменении себестоимости:

; (5.2)

; (5.2)

где Потч – прибыль (убыток) отчетного периода

Пб – прибыль (убыток) базисного периода

Со – себестоимость отчетного периода

Сб – себестоимость базисного периода

3. Влияние на прибыль изменений в объеме продукции:

; (5.3)

; (5.3)

4. Влияние на прибыль экономии от снижения себестоимости:

±П = Сб – Со ; (5.4)

5. Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе продукции:

; (5.5)

; (5.5)

Чтобы определить влияние на прибыль всех изменений, необходимо сложить величины показателей, получим суммарное выражение влияния всех факторов на прибыль от реализации продукции (услуг):

![]() ; (5.6)

; (5.6)

Третья стадия.

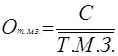

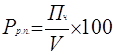

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность – относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени.

Существует система показателей рентабельности.

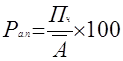

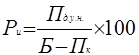

1. Рентабельность имущества (активов) предприятия:

; (5.7)

; (5.7)

где Ра.п. – рентабельность активов предприятия

Пч – чистая прибыль

![]() - средняя

величина активов

- средняя

величина активов

2. Рентабельность внеоборотных активов:

; (5.8)

; (5.8)

3. Рентабельность оборотных активов:

; (5.9)

; (5.9)

4. Рентабельность инвестиций:

; (5.10)

; (5.10)

где Пд.н.у. – прибыль до уплаты налогов.

5. Рентабельность собственного капитала:

; (5.11)

; (5.11)

где СК – величина собственного капитала.

6. Рентабельность заемных средств:

; (5.12)

; (5.12)

7. Рентабельность совокупного используемого капитала:

; (5.13)

; (5.13)

8. Рентабельность реализованной продукции:

; (5.14)

; (5.14)

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложения капиталов.

VI этап – оценка потенциального банкротства.

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия.

Основываясь на теории длинных волн в экономике Кондратьева, можно заключить, что любое предприятие в своем развитии движется к состоянию банкротства. Однако заранее предугадав негативную тенденцию, можно заблаговременно перепрофилировать производство, не допустив ликвидации предприятия. В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им своих обязательств по оплате товаров, услуг от истечении 3-х месяцев со дня наступления сроков оплаты.

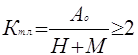

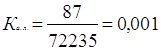

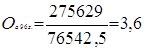

В странах с развитой экономикой анализ потенциального банкротства предприятия оценивается с помощью коэффициента "Z – счет Альтмана"

; (6.1)

; (6.1)

где НП – нераспределенная прибыль

ДОД – доход от основной деятельности

РСА – рыночная стоимость обыкновенных и привилегированных акций

ВР – объем продаж продукции

Ограничения: Если "Z – счет Альтмана" £ 1,8, вероятность банкротства очень высока, если "Z – счет Альтмана" от 1,8 до 2,7 – вероятность банкротства высокая. Если "Z – счет Альтмана" от 2,7 до 2,9 – вероятность банкротства возможна. Если "Z – счет Альтмана" от 3 и выше – вероятность банкротства очень низкая.

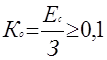

В Российской федерации для выявления предприятий с неудовлетворительным финансовым состоянием и для выявления признаков их банкротства используют следующие коэффициенты и устанавливаются их нормативы.

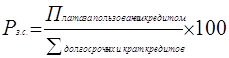

1. Коэффициент текущей ликвидности:

; (6.2)

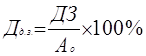

; (6.2)

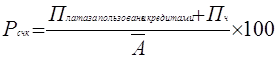

2. Коэффициент обеспеченности собственными средствами:

; (6.3)

; (6.3)

3. Коэффициент восстановления (утраты) платежеспособности:

; (6.4)

; (6.4)

где Кт.л.t2 – коэффициент текущей ликвидности на конец отчетного периода

Кт.л.t1 – коэффициент текущей ликвидности на начало отчетного периода

У – период восстановления утраты платежеспособности

Т – продолжительность отчетного периода

Если предприятие имеет после составления бухгалтерского баланса указанные расчетные коэффициенты ниже установленных, то это может служить основанием для признания предприятия неплатежеспособным, т.е. банкротом.

2. Анализ и прогнозные оценки финансового состояния ООО "Альтернатива"2.1 Характеристика финансово – экономической и хозяйственной деятельности ООО "Альтернатива".

Индивидуальное частное предприятие "Альтернатива" создано 30 марта 1993 года. С 23 октября 1998 года в соответствии с ГК оно было переименовано в общество с ограниченной ответственностью. ООО "Альтернатива" является коммерческой организацией, основной целью которой является получение прибыли от осуществления аудиторской деятельности. Основными видами деятельности ООО "Альтернатива" является:

- экспертиза финансовой отчетности коммерческих предприятий, акционерных обществ, страховых компаний, совместных предприятий, представительств иностранных фирм, банков и других организаций, а также граждан, занимающихся предпринимательской деятельностью;

- оказание практической помощи руководству и экономическим службам предприятия в ведении дел и управлении его финансами, постановка бухгалтерского учета;

- предоставление юридических услуг в области финансово – хозяйственной деятельности;

- оказание иных аудиторских услуг.

1. Формирование финансовых ресурсов предприятия ООО “Альтернатива”. Процесс формирования финансовых ресурсов предприятия осуществляется за счет собственных средств.

Уставный капитал ООО “Альтернатива” на 1998 г. Составил 10 000 рублей. В обществе создается резервный фонд за счет ежегодных отчислений от прибыли, которая служит источником пополнения уставного капитала и для покрытия долгов, убытков. Отчисление в резервный фонд составляет 15% от суммы чистой прибыли общества.

| Финансовые ресурсы |

|

Вложенные в оборотные средства |

| Собственные и привнесенные к ним средства |

| Вложенные в нематериальные активы |

|

Вложенные в основные средства |

| Процесс формирования и распределения прибыли предприятия |

| Направленные в фонды развития |

Рис. № 6 Схема структуры формирования и использования финансовых ресурсов предприятия ООО “Альтернатива”.

Источниками формирования имущества предприятия ООО “Альтернатива” являются:

- средства, переданные предприятию учредителями в момент его формирования как субъекта хозяйствования в сумме 3500 рублей.

- средства, полученные по результатам собственной хозяйственной деятельности предприятия, направленные на пополнения запасов в сумме 2000 рублей, приобретение основных средств в сумме 7000 рублей.

2. Оборотные активы предприятия ООО “Альтернатива”.

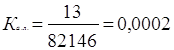

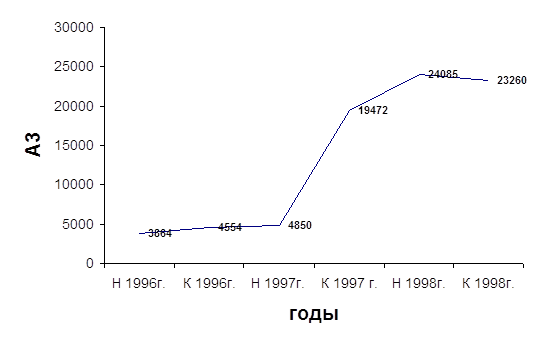

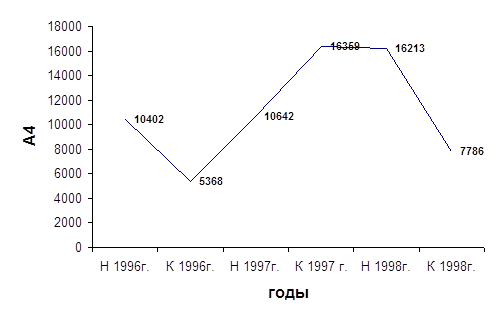

Таблица 2.1.1. Структура ликвидности активов предприятия ООО “Альтернатива”.

|

За отчетный период 1996 г. |

За отчетный период 1997 г. |

За отчетный период 1998 г. |

|

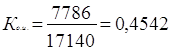

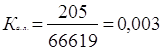

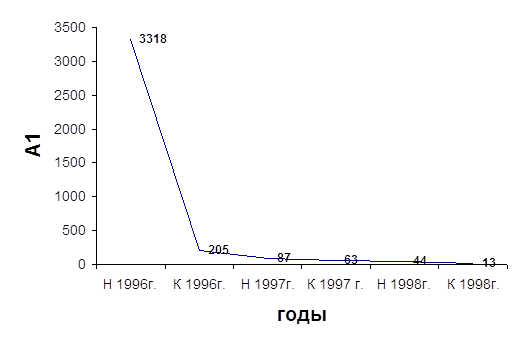

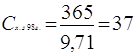

| 1. Наиболее ликвидные активы А1 (руб.) | 205 | 13 | 63 |

| Доля наиболее ликвидных активов в оборотных активах (%) | 0.27 | 0.02 | 0.09 |

| Доля наиболее ликвидных активов в валюте баланса (%) | 0.25 | 0.01 | 0.06 |

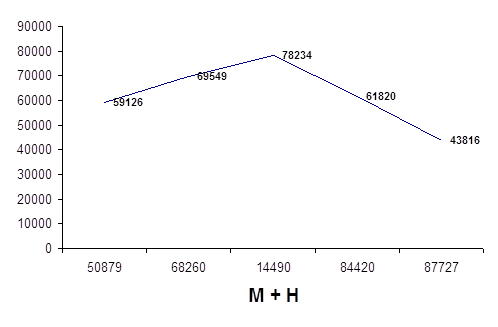

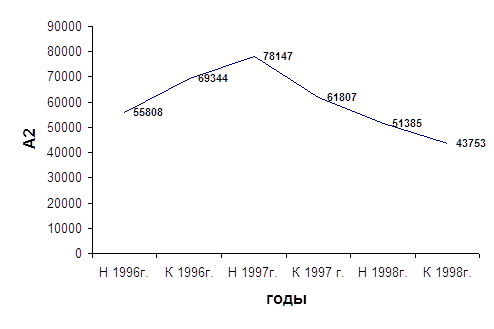

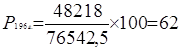

| 2. Быстро реализуемые активы А2 (руб.) | 69344 | 61807 | 43753 |

| Доля быстро реализуемых активов в оборотных активах (%) | 93.58 | 72.24 | 65.22 |

| Доля быстро реализуемых активов в валюте баланса (%) | 87.25 | 60.65 | 41.72 |

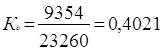

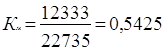

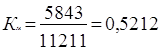

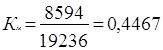

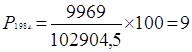

| 3. Медленно реализуемые активы А3 (руб.) | 4554 | 19472 | 23260 |

| Доля медленно реализуемых активов в оборотных активах (%) | 6.16 | 22.76 | 34.68 |

| Доля медленно реализуемых активов в валюте баланса (%) | 5.73 | 19.11 | 22.18 |

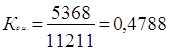

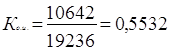

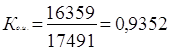

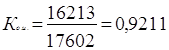

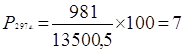

| 4. Трудно реализуемые активы А4 (руб.) | 5368 | 16213 | 7786 |

| Доля трудно реализуемых активов в оборотных активах (%) | 7.24 | 18.95 | 11.61 |

| Доля трудно реализуемых активов в валюте баланса (%) | 6.75 | 15.91 | 7.42 |

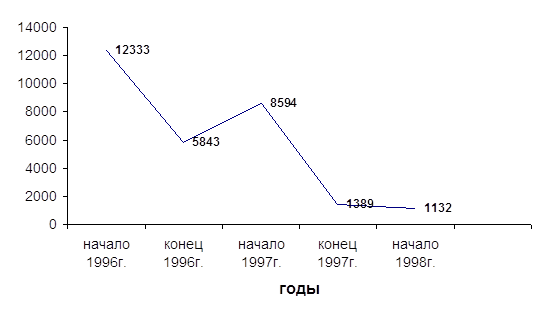

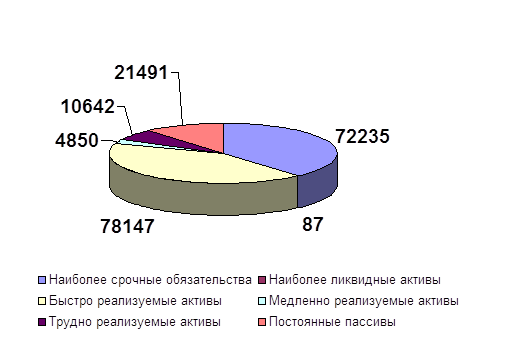

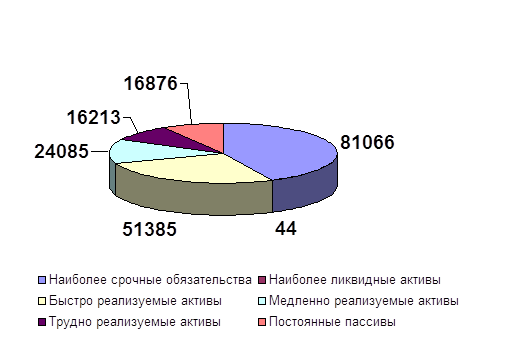

Из таблицы видно, что доля наиболее ликвидных активов предприятия ООО “Альтернатива” в оборотных активах и к валюте баланса очень мала. Большую часть оборотных активов составляет дебиторская задолженность, на период 1998 г. в сравнении с периодом 1996 г. наиболее ликвидных активов в 3.2 раза становится меньше, что свидетельствует об ухудшении финансового состояния предприятия.

3. Состав основных средств предприятия ООО “Альтернатива” и эффективность их использования.

К основным средствам ООО “Альтернатива” относятся:

- машина (легковая) - приобретена в 1993г.;

- гараж (приобретен в 1997г).

Таблица 2.1.2 Динамика эффективности использования основных средств.

|

Показатель |

За отчетный период 1996 г. |

За отчетный период 1997 г. |

За отчетный период 1998 г. |

| Фондоотдача | 133.8 | 31.5 | 34 |

| Фондоемкость | 0.007 | 0.03 | 0.02 |

| Фондовооруженость | 686 | 1684 | 1523 |

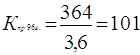

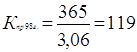

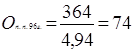

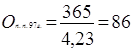

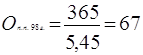

Показатели фондоотдачи снизились к 1998 г. в 3.9 раза по сравнению с 1996 г. в результате снижения выручки от предоставления аудиторских услуг и приобретения новых основных средств.

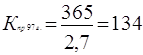

Значение показателя фондовооруженности 1996 г. увеличилось по сравнению с его значением в 1998 г. в 2.2 раза, то есть возрос уровень технической оснащенности предприятия.

4. Обязательства предприятия ООО “Альтернатива”.

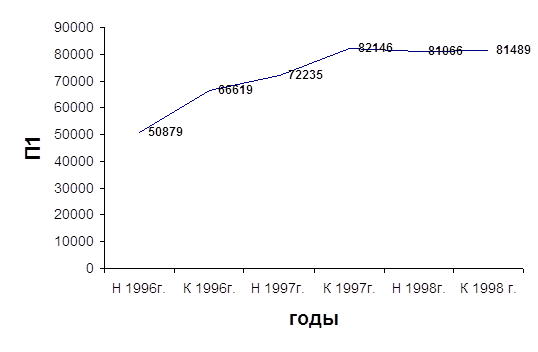

Таблица 2.1.3. Структура обязательств предприятия ООО “Альтернатива”.

| 1. Наиболее срочные обязательства П1 (руб.) | 66619 | 82146 | 81489 |

| Доля наиболее срочных обязательств в валюте пассивов (%) | 83.82 | 80.6 | 77.70 |

| 2. Краткосрочные пассивы П2 (руб.) | 0 | 0 | 0 |

| Доля краткосрочных обязательств в валюте пассивов (%) | |||

| 3. Долгосрочные пассивы П3 (руб.) | 0 | 0 | 0 |

| Доля долгосрочных обязательств в валюте пассивов (%) | |||

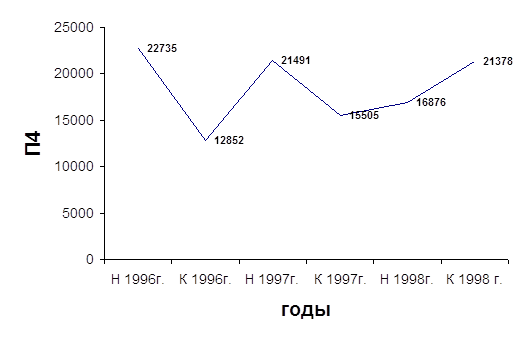

| 4. Постоянные пассивы П4 (руб.) | 12852 | 15505 | 21378 |

| Доля постоянных обязательств в валюте пассивов (%) | 16.17 | 15.21 | 20.38 |

Из таблицы видно, что предприятие не использует привлеченные средства. Наиболее срочные обязательства на период 1998 г. превышают в 3.8 раза постоянные пассивы. В ходе сравнения показателей таблицы 2.1.1 с показателями таблицы 2.1.3 можно сделать следующее заключение:

наиболее срочные обязательства значительно преобладают над наиболее ликвидными активами, что говорит о неплатежеспособности предприятия.

5. Формирование и распределение прибыли предприятия ООО “Альтернатива”.

а) Выручка формируется за счет предоставления аудиторских услуг, которые предоставляют аудиторы этих предприятий и за счет внереализационных поступлений (штрафы, пени).

Таблица 2.1.4 Выручка предприятия ООО “Альтернатива”.

|

Показатель |

За отчетный период 1995 г. |

За отчетный период 1996 г. |

За отчетный период 1997 г. |

За отчетный период 1998 г. |

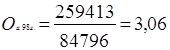

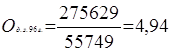

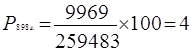

| Выручка от предоставления аудиторских услуг | 301354 | 275629 | 265877 | 259413 |

| Выручка с учетом индекса инфляции | 301354 | 275629 | 289961 | 388180 |

снижение выручки от предоставления аудиторских услуг связано:

- со снижением цен на аудиторские услуги по причине роста конкуренции;

- с ростом неплатежей обслуживающих предприятий за счет возросшей доли бартерных сделок в доходах до 90%;

- в индексом инфляции, который в 1997 г. составил 105.2%, в 1998 г. Составил 146% произошла девальвация рубля, что повлияло на снижение стоимости оказываемых услуг.

б) Распределение прибыли предприятия ООО “Альтернатива”.

Вывод: высокий показатель выручки в сумме 301354 рублей позволил получить чистую прибыль 40232 руб. и создать резервный фонд.

1. Формирование финансовых ресурсов предприятия ООО «Альтернатива».

Процесс формирования финансовых ресурсов предприятия осуществляется за счет собственных средств. Уставный капитал ООО «Альтернатива» на 1998 год составим 10 000 рублей. В обществе создается резервный фонд за счет ежегодных отчислений от прибыли, которой служит источником пополнения уставного капитала и для покрытия долгов, убытков. Отчисление в резервный фонд составляет 15 % от суммы чистой прибыли общества.

Источниками формирования ресурсов (имущества) предприятия ООО "Альтернатива" являются:

- средства, переданные предприятию учредителями в момент его формирования как субъекта хозяйствования в сумме 3500 рублей;