Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Денежная политика РФ

Реферат: Денежная политика РФ

Содержание:

1. Введение

2. Рынок денег

2.1. Денежные потоки в экономике.

2.2. Способы измерения денежной массы.

2.3. Спрос на деньги. Предложение денег. Равновесие на рынке денег.

2.4. Основные теории, характеризующие роль денег в экономике.

3. Денежная система Российской федерации

3.1. Виды денежных знаков и порядок их выпуска в обращение.

3.2. Проблемы инфляции в России.

3.3. Методы регулирования денежного обращения.

3.4. Механизмы наличного и безналичного денежного обращения.

4. Заключение.

5. Список литературы.

1. Введение.

Переход к рыночным методам хозяйствования в

Российской Федерации существенно меняет роль

финансово-кредитных рычагов в экономике. От эф-

фективности денежно-кредитной и финансовой по-

литики государства зависит состояние экономики

страны. Финансовое положение предприятия опреде-

ляет его конкурентоспособность и перспективы рос-

та. В свою очередь финансовое положение предпри-

ятия во многом зависит от умения управлять финан-

сами и кредитом. Практика показывает, что причи-

ной банкротства многих российских предприятий

является неэффективный финансовый менеджмент,

точнее, его отсутствие. Все вышеизложенное под-

тверждает актуальность изучения финансов, денежно-

го обращения и кредита.

В этой курсовой подробно рассматривается денежное обращение и денежная система, в целом, Российской Федерации. Предложены свежие данные о нынешнем состоянии денежной системы…

2. РЫНОК ДЕНЕГ

2.1. Денежные потоки в экономике

Сущность

денег определяется их функциями.

Деньги — это

средство оплаты товаров и услуг, средство измерения, сохранения (накопления)

стоимости. Роль денег в экономике велика и

многообразна. Для характеристики этой роли следует рассмотреть денежные потоки,

существующие в национальной экономике. Для упрощения анализа возьмем несколько моделей

экономики, постепенно усложняя их.

Модель

экономики № 1 — это простое

воспроизводство:

потребляется все, что производится, отсутствует расширение

производства. Экономика представлена семейными хозяйства-

ми и фирмами, производящими товары и услуги. Семейные

хозяйства являются владельцами экономических ресурсов, они

поставляют их на рынок и получают плату в виде доходов (при-

быль, заработная плата, рента, арендная плата и т. п.), которые

в совокупности образуют национальный доход страны. Фирмы

закупают ресурсы, Вносят плату за них, организуют производство товаров и

услуг и реализуют свою продукцию на рынке.

Выручка от реализации товаров и услуг идет полностью на возмещение издержек

производства и реализации товаров и услуг.

Семейные хозяйства покупают товары и услуги по рыночным

ценам. Круг замкнулся.

В кругообороте прослеживаются два встречных

потока: по-

ток товаров и поток денег. Причем стоимость товаров и услуг

измеряется определенным количеством денег. Эта зависимость

выражается уравнением обмена

MV = PQ

Где M – масса денег в обращении;

V – скорость обращения денег;

P – уровень цен;

Q – объем производственных товаров и услуг.

Скорость

обращения денег зависит от

многих факторов:

технологии совершения платежей, частоты выплаты заработной

платы, издержек удержания денег в качестве актива и др. В

масштабе страны произведение PQ образует

валовой внутренний продукт. Из уравнения обмена следует, что

M = PQ / V = ВВП / V.

Модель

экономики № 2 — расширенное

воспроизводство.

Появляются сбережения, которые инвестируются в производст-

во. Семейные хозяйства сберегают денежные средства, которые

вкладывают в производство фирмы. Поэтому возникает необхо-

димость в особом механизме перемещения сбереженных денеж-

ных средств от семейных хозяйств к фирмам. Таким механизмом

является прямое и косвенное финансирование. Прямое финан-

сирование — это выпуск фирмами акций и облигаций и их раз-

мещение среди юридических и физических лиц. Косвенное фи-

нансирование осуществляется через финансовые рынки. Финан-

сово-кредитные учреждения аккумулируют временно свободные

денежные средства и выдают их в виде ссуд фирмам на условиях

платности, срочности, возвратности и обеспеченности. Фирмы

используют ссуды на развитие производства.

Модель

экономики № 3 — экономика

с государственным

сектором. Государство получает от семейных хозяйств налоги,

которые образуют важнейший источник доходов государствен-

ного бюджета. Фирмы тоже платят налоги государству, но в

данной ситуации в качестве условия предполагалось, что вла-

дельцами всех экономических ресурсов являются только семей-

ные хозяйства, поэтому именно они выступают в роли платель-

щиков налогов. В свою очередь население получает из госбюд-

жета пенсии, пособия и т. п. Расходы государства определяются

размерами государственных закупок товаров и услуг. Если рас-

ходы превышают доходы и образуется дефицит государствен-

ного бюджета, то государство прибегает к займам на финансо-

вом рынке. Основной формой таких займов является выпуск и

размещение государственных ценных бумаг.

Рассмотренные

выше модели экономики представляют

со-

бой замкнутую экономическую систему.

Модель

экономики № 4 — открытая

экономическая систе-

ма, т. е. система, связанная с зарубежными странами механиз-

мами экспорта и импорта товаров и услуг, финансовыми опера-

циями. Если экспорт товаров и услуг превышает импорт, то

наблюдается приток капитала в страну, но он может сопровождаться выдачей

кредитов и займов другим странам. Если им-

порт превышает экспорт, то наблюдается отток капиталов, хотя

он может сопровождаться получением международных креди-

тов и займов.

В сводном виде систему денежных потоков

в экономике,

которая характеризует роль денег в кругообороте продуктов и

доходов, можно представить в виде схемы[1]

(рис. 1. 1).

|

|

|

2.2. Способы измерения денежной массы

Основой

государственного регулирования

экономики явля-

ется кредитно-денежная политика, проводником которой вы-

ступает Банк России. Центральная проблема денежно-кредит-

ной политики — определение количества денег, необходимых в

обращении, для чего используются показатели «денежная мас-

са» и «денежная база».

| США | РОССИЙСКАЯ ФЕДЕРАЦИЯ |

|

MO = Наличные

деньги у населения + Остатки наличных денег в кассах |

|

|

M l = МО + Вклады до востребова-

|

Ml = МО + Средства юридических

|

Денежная

масса представляет

собой совокупность наличных

денег и денег безналичного оборота. Для измерения количества

денег применяют специальные денежные показатели[2]

— денеж-

ные агрегаты, которые утверждаются в законодательном поряд-

ке. В Российской Федерации используются

денежные агрегаты, принятые в мировой практике: МО, М1, M2.

Однако применение этих показателей в России имеет свою

специфику (табл. 1.1)[3].

Таблица 1.1.

Сравнение

денежных агрегатов США и

РФ показывает, что

денежные агрегаты в России менее ликвидны, чем в странах с

развитой рыночной экономикой. Существенно отличается и

структура денежных агрегатов. Тем не менее, российские денежные агрегаты

аналогичны агрегатам стран с развитой рыночной

экономикой по степени убывания ликвидности при переходе от одного

агрегата к другому.

В РФ используется также денежный агрегат

М2Х — «широ-

кие деньги», который равен сумме М2 и всех видов депозитов в

иностранной валюте.

Использование

денежных агрегатов зависит

от цели, с которой они рассчитываются. Если нужно определить количество де-

нег, находящихся вне коммерческих банков, то используется по

казатель МО, для измерения количества платежных средств — М1,

для измерения функции денег как средства накопления — М2.

Динамику изменения денежной массы М2 за 2003г.(по октябрь) можно увидеть в таблице 1.2.

Динамика денежной массы[4]

Таблица

1.2.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Для измерения количества денег в обращении используется

также «денежная база». В ее состав входят:

• суммы наличных денег в обращении и в кассах

коммерче-

ских банков;

• средства в фонде обязательных резервов банков;

• остатки на корреспондентских счетах коммерческих

бан

ков в Банке России.

2.3. Спрос на деньги. Предложение денег. Равновесие на рынке денег.

Рынок

денег характеризуется спросом

на деньги и предло-

жением денег. Спрос на деньги предъявляется в том случае, если

отдается предпочтение наличным деньгам по сравнению с другими видами активов

(ценными бумагами, недвижимостью и т. п.). Когда хозяйствующие субъекты выбирают,

куда вложить

денежные средства, они руководствуются доходностью, ликвид-

ностью, степенью риска, нормой ссудного процента. Деньги

обладают универсальной ликвидностью, но степень ликвидно-

сти высока и у ценных бумаг, к тому же ценные бумаги прино-

сят доход. Однако у ценных бумаг велик риск. Хозяйствующие

субъекты руководствуются нормой ссудного процента: если

процент высок, то выгодно отдать деньги в кредит, менее вы-

годно покупать ценные бумаги или недвижимость. Если ссуд-

ный процент низок, то нет смысла отдавать в кредит, лучше

купить ценные бумаги или другие активы.

Спрос

на деньги подвержен влиянию

многих факторов.

Представители классической количественной теории денег счи-

тали, что такими факторами являются уровень цен, объем про-

изводства, скорость обращения денег (М = PQ/V). Дж. М. Кейнс

создал свою теорию спроса на деньги, которая получила назва-

ние теории предпочтения ликвидности». Согласно этой теории,

три мотива побуждают хозяйствующего субъекта хранить свои

активы в виде денег:

• трансакционный (потребность в деньгах

для покупки-про-

дажи товаров и услуг);

• мотив предосторожности;

• спекулятивный (хозяйствующие субъекты

выбирают, куда

вложить деньги, руководствуясь критериями доходности, лик-

видности, риска).

Спрос на деньги (md) определяется по формуле

md = 1/h * PY+ L(r),

где h – скорость обращения денег

Y – доход

L – ликвидность

r – норма ссудного процента.

Другими

словами, спрос на деньги

есть функция от дохода

и нормы ссудного процента: md = f(Y, r).

Современные теории спроса на деньги выделяют дополни-

тельные факторы, влияющие на спрос: богатство, изменения в

ожиданиях, инфляцию и т. д. Эти теории определяют общий

спрос на деньги как сумму спроса на деньги для сделок купли-

продажи товаров и услуг и спроса на деньги со стороны акти-

вов. Спрос на деньги (D) для сделок купли-продажи товаров и

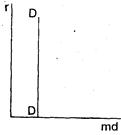

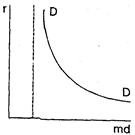

услуг определяется по формуле: md = PQ/V. Графически он

изображается в виде прямой, параллельной оси ординат

(рис. 1.2, а)[5].

a б в Рис. 1.2.

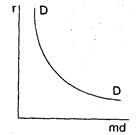

Спрос

на деньги со стороны активов

зависит от нормы ссуд-

ного процента (рис. 1.2, б).

Кривая

общего спроса на деньги параллельна

кривой спро-

са со стороны активов, но сдвинута вправо по оси абсцисс на

величину спроса на деньги для сделок купли-продажи товаров

(рис. 1.2, в).

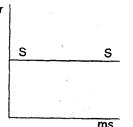

Предложение денег определяется эмиссией денег и зависит

от денежно-кредитной политики Банка России. В условиях

инфляции, когда требуется сокращение количества денег в o6-

ращении, кривая предложения денег может быть перпендику-

лярна к оси абсцисс. Если необходимо фиксировать норму ссуд-

ного процента, то кривая предложения параллельна этой оси.

Если же необходимо изменить и количество денег в обращении

и норму ссудного процента, то кривая предложения располага-

ется наклонно к оси абсцисс (рис. 1.3)[6].

Рис. 1.3.

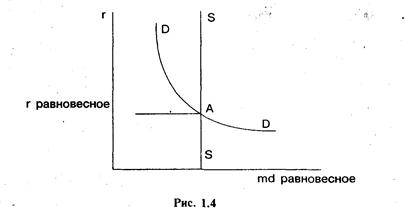

Точка пересечения кривой спроса и кривой предложения

денег есть точка равновесия рынка денег. Точка равновесия

определяет рыночную цену денег, которая измеряется в едини-

цах номинальной нормы ссудного процента, а также равновес-

ное количество денег md = ms (рис. 1.4).

|

Если предложение денег увеличивается, то норма

ссудного

процента снижается, кредит охотно берут предприниматели,

инвестируют его в производство, и темпы развития экономики

повышаются. Таким образом, государство может преднамерен-

но нарушать равновесие на рынке денег с целью ускорения

развития экономики. Однако процентная ставка не может сни-

жаться бесконечно, есть минимальная норма, ниже которой она

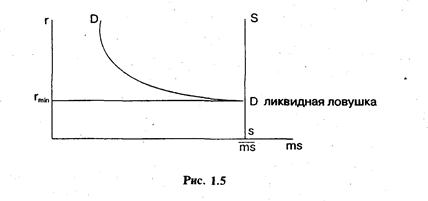

не может снизиться. Эта минимальная норма определяется из-

держками банка. Точка касания кривой спроса и кривой мини-

мальной нормы ссудного процента получила название ликвид-

ной ловушки[7]

(рис. 1.5).

|

![]() За этой точкой равновесие денежного рынка невозможно,

За этой точкой равновесие денежного рынка невозможно,

так как при дальнейшем росте предложения денег норма ссуд-

ного процента не будет снижаться, количество денег в обраще-

нии будет расти, что означает инфляцию. Поэтому условием

краткосрочного равновесия на рынке денег является неравен-

ство: ms < ms.

Уравнение

долгосрочного равновесия

на рынке денег дано

М. Фридманом:

^ms= Ŷ+^Pe,

где ^ms — долгосрочный темп роста предложения денег, %;

Ŷ — долгосрочный темп изменения совокупного дохода, %;

^Ре — долгосрочный темп роста цен, исключающий инфляцию, %.

2.4. Основные теории, характеризующие роль денег в экономике.

Теория

денег изучает роль денег

в экономике. Рассмотрим

основные исторические этапы развития теории денег. Первый

этап — классическая количественная теория денег. Ее представи-

тели — Дж. Локк, Д. Рикардо, Д. Юм, Дж. Вандерлинт, И. Фи-

шер и др. Сторонники этой теории считали, что количество

денег в обращении влияет на уровень цен. Первопричиной,

двигателем изменений выступает денежная масса. Изменение

массы денег приводит к пропорциональному изменению цен.

Представители количественной теории считали, что V и Q стре-

мятся к естественному уровню, присущему каждому из них, и

не зависят от денежной политики, т. е. могут рассматриваться

как константы. Господствующей стала точка зрения о бессиль-

ности денежно-кредитной политики как инструмента стабили-

зации экономики.

Второй

этап — монетаризм. М.

Фридман обнаружил зависи-

мость между количеством денег в обращении и экономическим циклом. В пределах

одного цикла эта зависимость выглядит

следующим образом: изменения в темпах роста денежной мас-

сы, находящейся в обращении, приводят к изменениям в тем-

пах роста номинального ВНП (как за счет изменения реального

количества производимых товаров и услуг, так и за счет измене-

ния абсолютного уровня цен). У монетаристов V — величина

переменная. Кроме того, происходит запаздывание во взаимо-

связях между движением ВНП, массой денег и уровнем цен.

Темпы роста предложения денег достигают своей высшей точки

и начинают замедляться еще до начала пика экономического

цикла. Аналогично темпы роста предложения денег начинают

ускоряться до того момента, когда экономический цикл достиг-

нет дна. М. Фридман считал, что денежно-кредитная политика

имеет решающее значение в развитии экономики. Эти выводы

легли в основу «денежного правила» М. Фридмана: среднегодо-

вой прирост денежной массы может составлять 4 — 5 % в год

при среднегодовом увеличении реального ВНП примерно на

3% (это среднее значение реального экономического роста на

долговременных интервалах) и незначительном снижении ско-

рости обращения денег. Это означает, что денежную массу сле-

дует наращивать с постоянным темпом независимо от динами-

ки и циклических колебаний конъюнктуры рынка или ограни-

чивать рост денежной массы постоянным темпом, но отнюдь

не сокращать денежную массу.

Третий

этап — кейнсианство. Дж.

М. Кейнс считал, что день-

ги воздействуют на развитие экономики не через цены, а через

норму ссудного процента: рост нормы ссудного процента удо-

рожает кредит и ведет к сокращению инвестиций в производст-

во. Снижение нормы ссудного процента, напротив, облегчает

доступ к кредиту и стимулирует инвестиции. Решающим рыча-

гом воздействия на экономику Дж. Кейнс считал налоговую

политику и политику государственных расходов (фискальную

политику): облегчение налогового бремени и рост государствен-

ных инвестиций в экономику ускоряют темпы ее развития, уве-

личение налогового гнета и снижение государственных инвес-

тиций, напротив, приводят к замедлению темпов развития эко-

номики. Кейнсианцы полагали, что денежная политика слабо

влияет на развитие экономики в целом. В результате этого воз-

ник конфликт между монетаризмом и кейнсианством.

Четвертый

этап — современные теории

денег. Это синтез

монетаризма и кейнсианства. Представители современных тео-

рий считают, что государство должно в целях воздействия на

экономику использовать и денежно-кредитную и фискальную

политику.

3. ДЕНЕЖНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1. Виды денежных

знаков и порядок их выпуска в обращение

Денежная

система — это организация денежного обращения

в стране, закрепленная национальным законодательством. Она

включает в себя следующие элементы[8]:

• название денежной единицы;

• виды денежных знаков, порядок их выпуска

и характер

обеспечения;

• регулирование денежного обращения;

• организация наличного и безналичного платежных

обо-

ротов;

• курс национальной валюты, порядок ее обмена

на иност-

ранную валюту.

Официальной

денежной единицей (валютой)

РФ является

рубль. Один рубль состоит из 100 копеек. В России два вида

денежных знаков — банкноты и монета. Их подделка преследу-

ется по закону. Банкноты и монета являются безусловными

обязательствами Банка России и обеспечиваются всеми его

активами.

Эмиссия

— это такой выпуск денег в оборот, который

приво-

дит к общему увеличению денежной массы в обращении. Эмис-

сия бывает наличная и безналичная.

Принципы эмиссии:

• Принцип номинала;

• принцип необязательности обеспечения (не

устанавлива-

я официальное соотношение между рублем и золотом или другими драгоценными

металлами);

• принцип монополии и уникальности (эмиссия

наличных

денег, организация их обращения и изъятия на территории РФ

осуществляются исключительно Банком России);

• принцип безусловной обязательности (рубль

является един-

ственным законным платежным средством на территории РФ);

• принцип неограниченной обмениваемости

(не допускаются

какие-либо ограничения по суммам или субъектам обмена; при

обмене банкнот и монеты на денежные знаки нового образца

срок их изъятия из обращения не может быть менее одного года

и более пяти лет);

• принцип правового регулирования (решение

о выпуске

денег в обращение и изъятии их из обращения принимает Со-

вет директоров Банка России).

Функции Банка России по эмиссии денег:

• прогнозирование и организация производства,

перевозки

и хранения банкнот и монеты;

• создание резервных фондов банкнот и монеты;

• утверждение правил хранения, перевозки

и инкассации

наличных денег для кредитных организаций;

• установление признаков платежеспособности

денежных

знаков, порядка замены поврежденных денежных знаков и их

уничтожение;

• определение порядка ведения кассовых операций.

С 1 января 1998 г. в 1000 раз изменилась

нарицательная сто-

имость российских денежных знаков и масштаб цен. Причины

деноминации заключались в необходимости сокращения издер-

жек на печатание денег. К тому же следует добавить и то, что

употребление цен со многими нулями вызывало определенные

неудобства.

Деноминация

денежных знаков была произведена

путем

постепенной замены денежных знаков через нормальные кана-

лы денежного обращения (банки, места реализации товаров и

услуг). Основной принцип деноминации — недопущение каких-

либо потерь для владельцев денег. В 1998 г. Банком России

выпущены в обращение новые банковские билеты номиналом

в 5, 10, 50, 100, 500 руб. и металлические монеты с номиналом

в 1, 5, 10, 50 коп. и 1, 2, 5 руб. При этом сохранился прежний

внешний вид денежных знаков с нарицательной стоимостью,

уменьшенной в 1000 раз.

·

В пропорции 1000: 1 пересчитаны все цены

на товары и

услуги, счета в банках, балансы юридических и физических

лиц и другие обязательства и требования в денежной оценке.

К 1 января 1999 г. купюры старого образца

были в основном

изъяты из оборота, но они были обязательны к приему для обмена до

31 декабря 2002 г.

3.2. Проблемы инфляции в России

Дж. М.

Кейнс писал, что не может быть более хитрого, бо-

лее верного средства для того, чтобы опрокинуть основу обще-

ства, чем расстройство денежного обращения. Ярким примером

тому может служить инфляция в Российской Федерации.

Инфляция

— это обесценение денег, падение их покупатель-

ной способности в результате роста цен. Инфляция вызывается

денежными и неденежными факторами, к числу которых отно-

сятся:

• эмиссия наличных денег;

• дефицит государственного бюджета;

• бегство капитала за рубеж;

• долларизация экономики. Впервые за длительный

период времени к концу 3 квар-

тала 1998 г. объем продажи иностранной валюты превысил объ-

ем ее покупки. В августе 1998 г. начался ажиотажный спрос на

валюту, вызванный финансовым кризисом. В 1999 — 2000 гг.

85-90% накоплений переводилось в иностранную валюту[9];

• неплатежи в экономике;

• искусственная нехватка денег в стране;

• использование суррогатов денег (реальные

деньги состав-

ляют только 27— 30% оборота, остальное — денежные суррога-

ты: натуральный обмен, налоговые освобождения, сертифика-

ты и т. п.);

• низкий курс рубля;

• монополизм в экономике (государства, центральных

эко-

номических министерств и ведомств, отраслевых министерств

и ведомств, регионов, предприятий, руководителей предприя-

тий и т. п.); любой монополист ведет себя на рынке одинаково

— вздувает цены;

• рост издержек производства вследствие

роста цен на сы-

рье и энергоносители, заработной платы и т. п.;

• диспропорции в экономике;

• инфляционные ожидания

(в условиях инфляции покупа-

тель, ожидая роста цен, приобретает товары впрок, что усили-

вает спрос на товары и услуги, производитель придерживает то-

вары, надеясь на рост цен, что снижает предложение товаров и

услуг; рост спроса и снижение предложения вызывают стреми-

тельный рост цен);

• теневая экономика;

• несовершенство налоговой политики.(Хотя в 2004г. планируется собрать более 95% налогов).

Соотношение

различных факторов, вызывающих

инфляцию,

характеризуется следующими данными: 45% — инфляционные

ожидания, 25% — рост цен на топливо и энергоносители, 20%

— рост совокупной денежной массы, 10% — прочие факторы, из

них 7% — удорожание сельскохозяйственной продукции .

Различают

инфляцию спроса и инфляцию

предложения

(издержек). В современных условиях в России преобладает ин-

фляция издержек.

После

августовского кризиса 1998

г. перешли к политике

умеренной инфляции (с годовыми темпами инфляции в 1999 г.

— 36,5%, в 2000 г. — 18%,в 2001г. – 14%) с обязательной индексацией заработ-

ной платы, пенсий и пособий, с контролируемой эмиссией де-

нег. Такая политика ориентирована на стимулирование отече-

ственного производства.

3.3. Методы регулирования денежного обращения

Регулирование

денежного обращения в РФ

возложено на

Банк России.

Банк

может устанавливать одну

или несколько процентных ставок по

различным видам операций. Процентные ставки Банка России

— это минимальные ставки, по которым он осуществляет свои

операции. Это ставки рефинансирования, ставки по депозит-

ным операциям, ломбардные ставки и др. Банк

России использует процентную политику для воздействия на

рыночные процентные ставки. Банк России ежедневно объявляет рынку процентные

ставки по привлечению средств в депозиты и заключает депозитные сделки.

Нормативы

обязательных резервов — это

беспроцентные обя-

зательные вклады кредитных организаций в Банке России. Раз-

мер обязательных резервов устанавливается Советом директоров

Банка России в процентах к обязательствам кредитных органи-

заций. Нормативы не могут превышать 20% обязательств кредит-

ной организации и не могут быть единовременно изменены бо-

лее чем на 5 пунктов.

Эти резервы используются для пога-

шения обязательств кредитной организации перед вкладчика-

ми и кредиторами. Однако основное назначение нормативов

обязательных резервов — регулирование денежного обращения.

Рассмотрим механизм этого регулирования. Фактические резер-

вы банка равны сумме обязательных резервов и избыточных

резервов. Банк выдает кредит только в размере избыточных резервов. Банковская

система, как известно, создает деньги.

Количество новых кредитных денег определяется с помощью

банковского мультипликатора, который представляет собой

процесс увеличения объема денег на депозитных счетах коммер-

ческих банков в период их движения от одного коммерческого

банка к другому:

М = 1/ R,

где М — банковский мультипликатор;

R — норма обязательных резервов.

Максимальное

количество новых денег (Д),

которое может

быть создано банковской системой, составляет

Д= ЕМ,

где Е — избыточные резервы

Зная норму обязательных резервов, легко можно

определить,

сколько новых денег будет создано банковской системой.

Банк России изменяет нормы обязательных резервов.

Уве-

личение норм означает изъятие денег у коммерческих банков,

при уменьшении норм увеличиваются избыточные резервы ком-

мерческих банков, которые они предоставляют в кредит.

Рост денежной массы происходит не только за

счет выпуска

денег в обращение, но и за счет создания новых денег банков-

ской системой.

Операции

на открытом рынке

— это купля-продажа

Банком

России государственных ценных бумаг, краткосрочные опера-

ции с ценными бумагами с совершением затем обратной сдел-

ки. Лимит операций на открытом рынке утверждается Советом

директоров. Купля ценных бумаг означает выпуск денег в обра-

щение, продажа ценных бумаг — изъятие денег из обращения.

Это наиболее мощный и эффективный метод регулирования

денежного обращения, который чаще других методов использу-

ется в мировой практике. Несмотря на временное прекращение

функционирования рынка ценных бумаг после августа 1998 г.,

Банк России не отказался от этого метода регулирования де-

нежного обращения. В сентябре 1998 г. Центральный банк РФ

выпустил в обращение облигации Банка России (ОБР) и начал

операции с ними.

Рефинансирование

банков — это кредитование

Банком Рос-

сии коммерческих банков, в том числе и переучет векселей. Банк

России устанавливает процентную ставку рефинансирования.

Увеличение этой ставки приводит к удорожанию кредитов и

уменьшению массы денег в обращении, снижение ставки — к

удешевлению кредитов и росту массы денег. До середины июня 1998 г. Банк России

выдавал коммерче-

ским банкам три вида кредитов:

• ломбардные — под залог государственных ценных бумаг,

включенных в Ломбардный список Банка России;

• внутридневные кредиты — предоставлялись банкам в тече-

ние операционного дня при наличии неисполненных платеж-

ных поручений;

• однодневные расчетные кредиты (кредиты «овернайт»)—

предоставлялись для завершения расчетов в конце операцион-

ного дня путем зачисления кредита на корреспондентский счет

банка в расчетном подразделении Банка России.

В таблице 3.1. можно посмотреть динамику выданных кредитов коммерческим банкам за 2001-2002гг.

Динамика

кредитных вложений[10]

(по данным банка России)

млрд.

рублей Таблица 3.1.

|

Кредиты, предостав- |

В % к |

Из них |

|||

|

предприятиям |

банкам |

физическим |

|||

| 2001г. | |||||

| Январь | 956,3 | 763,3 | 104,7 | 44,7 | |

| Февраль | 971,9 | 101,6 | 757,2 | 122,5 | 50,7 |

| Март | 1009,0 | 105,5 | 785,6 | 121,5 | 58,6 |

| Апрель | 1067,5 | 111,6 | 808,1 | 154,5 | 60,1 |

| Май | 1105,7 | 115,6 | 836,6 | 157,4 | 64,4 |

| Июнь | 1151,5 | 120,4 | 852,3 | 173,7 | 76,4 |

| Июль | 1181,1 | 123,5 | 894,5 | 163,0 | 72,3 |

| Август | 1237,4 | 129,4 | 921,8 | 187,6 | 75,6 |

| Сентябрь | 1271,5 | 133,0 | 972,2 | 165,1 | 80,7 |

| Октябрь | 1322,6 | 138,3 | 1034,8 | 149,8 | 84,5 |

| Ноябрь | 1354,2 | 141,6 | 1053,0 | 156,6 | 89,7 |

| Декабрь | 1418,0 | 148,3 | 1111,4 | 157,0 | 95,6 |

| 2002г. | |||||

| Январь | 1467,5 | 1191,5 | 129,9 | 94,7 | |

| Февраль | 1492,0 | 101,7 | 1178,7 | 166,4 | 94,7 |

При неисполнении банком обязательств по возврату

креди-

та Банка России и уплате процентов по нему отсрочка платежа

не производилась и Банк России начинал процедуру реализа-

ции заложенных ценных бумаг. Кроме того, банки уплачивали

пени за каждый календарный день просрочки в размере 0,3

ставки рефинансирования Банка России на установленную дату исполнения обязательства,

деленной на число дней в текущем

году (365 или 366). За счет выручки от реализации заложенных

ценных бумаг возмещались в первую очередь расходы Банка

России по реализации этих бумаг, затем — задолженность бан-

ков по кредиту и процентам и в последнюю очередь — суммы

пеней за неисполнение обязательств.

Депозитные

операции. Это операции по

привлечению в де-

позиты (вклады) средств банков. Они позволяют Банку России

привлекать временно свободные денежные средства банков и

тем самым нейтрализовать их возможное давление на валютный

рынок.

Валютное

регулирование осуществлялось с помощью валют-

ной интервенции, под которой понимается купля-продажа Бан-

ком России иностранной валюты на валютном рынке для воз-

действия на курс рубля, суммарный спрос и предложение ва-

люты. Если спрос на валюту был больше предложения, то Банк

России продавал валюту из своих золотовалютных резервов.

Если предложение валюты превышало спрос, то Банк Рос-

сии покупал валюту. Эти операции стали возможны благодаря

значительным накоплениям валютных ресурсов у Банка России.

Валютные резервы должны соответствовать мировому уровню,

равному финансированию трехмесячных объемов импорта. В таблице[11]

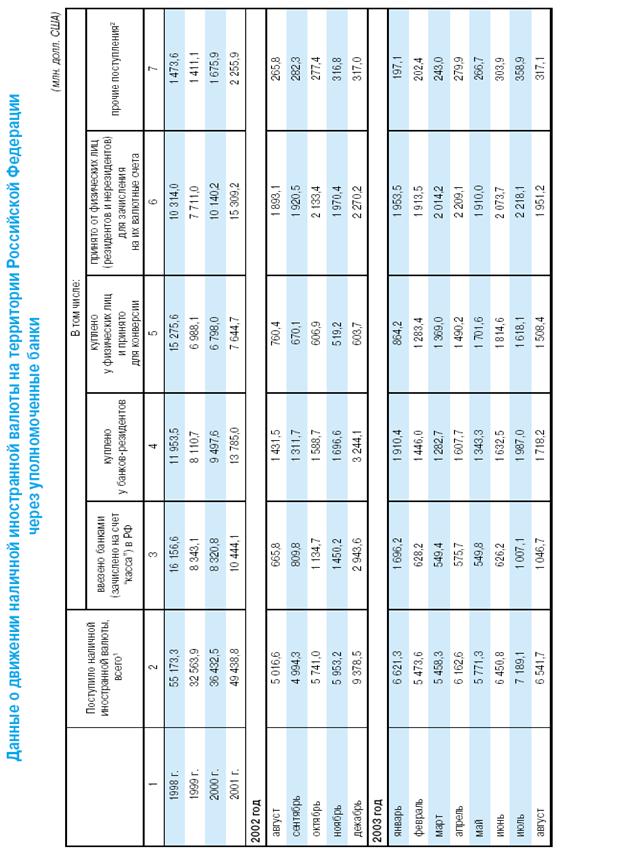

3.2. указаны данные по движению наличной иностранной валюты в банках РФ.

В условиях роста российской

экономики, замедления темпов инфляции, восстановления финансового и валютного

рынков, увеличения золотовалютных резервов в последние годы были созданы

предпосылки для либерализации системы валютного регулирования и валютного

контроля. Опираясь на международный опыт и учитывая уроки кризиса 1998 г., Банк

России исходил из предпочтительности постепенной и взвешенной либерализации

валютного законодательства, сопровождаемой мерами по укреплению банковской

системы, совершенствованию банковского регулирования и надзора, повышению

эффективности фискальной системы и системы противодействия отмыванию доходов,

полученных преступным путем.

В 2001-2002 гг. Банком России были

предприняты шаги по упрощению (переводу с разрешительного на уведомительный)

порядка проведения валютных операций движения капитала. Принятые меры имели

целью способствовать решению таких важнейших задач, как стимулирование

привлечения иностранного капитала в российскую экономику и развития

интеграционных процессов со странами СНГ. В этих целях с июля 2001 г. Банком

России был введен уведомительный порядок проведения юридическими

лицами-резидентами валютных операций на сумму до 10 млн. долл., связанных с

прямыми инвестициями в страны СНГ, а с октября 2001 г. - уведомительный порядок

привлечения резидентами (не являющимися кредитными организациями) от

нерезидентов финансовых кредитов и займов в иностранной валюте на срок свыше

180 дней.

Наряду с этим, в целях создания более

комфортных условий для развития российского бизнеса в октябре 2002 г. вместо

ранее действовавшего разрешительного был установлен уведомительный порядок

открытия юридическими лицами-резидентами счетов в иностранных банках для

обслуживания деятельности их представительств за пределами Российской

Федерации.

В рассматриваемом периоде были приняты

меры, направленные на развитие рыночных принципов функционирования внутреннего

валютного рынка. Одним из важнейших таких решений, принятых на законодательном

уровне, стало снижение с августа 2001 г. норматива обязательной продажи

экспортерами валютной выручки с 75% до 50%. Целью данной меры являлось создание

условий для увеличения валютных активов, остающихся в распоряжении экспортеров,

и снижение их издержек по приобретению иностранной валюты. Основываясь на

результатах более чем годовой практики ее применения, Банк России в условиях

макроэкономической и финансовой стабильности, сильного платежного баланса и в

целях оптимизации финансовой деятельности экспортеров с 1 декабря 2002 г.

отменил требование об осуществлении обязательной продажи валютной выручки

исключительно на межбанковских валютных биржах и предоставил экспортерам право

ее продажи на межбанковском рынке, либо непосредственно обслуживающему

уполномоченному банку.

Таблица 3.2.

Установление

ориентиров роста денежной

массы. Банк Рос-

сии устанавливал минимальные и максимальные границы при-

роста денежной массы на контрольный срок.

Прямые

количественные ограничения

— установление лими-

тов на рефинансирование банков, проведение кредитными ор-

ганизациями отдельных банковских операций. В качестве при-

мера можно привести выдачу ломбардных, внутридневных и

однодневных расчетных кредитов Банком России коммерчес-

ким банкам в пределах установленного лимита. Другим приме-

ром могут служить ограничения на проведение валютных опе-

раций. Валютные операции могут производить только уполно-

моченные банки, получившие от Банка России лицензию на

проведение таких операций. При этом различают три типа ли-

цензий: генеральные, расширенные и внутренние. Генеральная

лицензия дает право проводить валютные операции на внутреннем и мировом рынках,

открывать корреспондентские счета в

иностранных банках без ограничения их количества. Расширен-

ная лицензия дает право иметь корреспондентские отношения

с шестью иностранными банками и бывшими заграничными

банками СССР (Московским народным банком в Лондоне,

Эйробанком в Париже и др.). Внутренняя лицензия дает право

работать на внутреннем валютном рынке и выходить на внеш-

ний рынок при условии открытия корреспондентских счетов в

любом другом банке, имеющем генеральную лицензию.

Помимо

основных методов регулирования

существуют вто-

ростепенные методы.

Предписываемая

законом маржа — минимальный

процент

первоначального взноса за ценные бумаги за счет собственных

средств инвестора. Покупка ценных бумаг в кредит опасна, так

как в нее вовлекаются банки. Поэтому во всех странах сделки с

ценными бумагами в кредит строго регулируются.

Потребительский

кредит — продажа товаров в кредит. Если

она ограничивается, то уменьшается количество денег в обра-

щении. Если продажа растет, то увеличивается масса денег в

обращении. Вследствие низких доходов населения развитие потребитель-

ского кредита в России возможно только при определенном подъ-

еме уровня доходов. В настоящее время развитие такого кредита

является перспективным направлением в, деятельности банков,

которые ищут новые сферы приложения капитала. Использова-

ние этого метода ограничивается отсутствием инфраструктуры,

законодательной базы, высоким уровнем кредитного риска. Не-

смотря на это, потребительский кредит является стимулом эко-

номического роста, активизации совокупного спроса.

Увещевание.

Это когда Банк России

дает рекомендации юри-

дическим и физическим лицам, банкам. Когда и какие из вышеназванных мер используются?

Если

необходимо увеличить количество денег в обращении, то Банк

России скупает ценные бумаги, снижает нормы обязательных

резервов, уменьшает ставку рефинансирования и т. д. Такая по-

литика получила название политики дешевых денег. В условиях

же инфляции, когда необходимо уменьшить количество денег в

обращении, Банк России продает ценные бумаги, увеличивает

нормы обязательных резервов, повышает ставку рефинансиро-

вания и т. д. Такая политика называется политикой дорогих де-

нег. По существу, это антициклическое регулирование.

После

августовская денежно-кредитная политика ориентиро-

вана на умеренную инфляцию с контролируемой эмиссией де-

нежных средств. Такая политика имеет целый ряд преимуществ.

Политика умеренной инфляции выгодно отличается тем, что

стимулирует отечественное производство, увеличивает его кон-

курентоспособность, не допускает роста безработицы. Она долж-

на дополняться ростом капиталовложений в сферу производст-

ва, переносом налогового бремени с производства на потребле-

ние, отказом от жесткой стабилизации курса рубля, увеличени-

ем массы денег в обращении в разумных пределах.

3.4. Механизмы наличного и безналичного денежного обращения.

Расчеты — это система организации и регулирования

платежей по денежным требованиям и обязательствам. Они де-

лятся на наличные и безналичные. Все предприятия и организации обя-

заны хранить свои денежные средства в банках. Для осуществ-

ления расчетов наличными деньгами каждое предприятие

должно иметь кассу и вести кассовую книгу. Прием наличных

денег при осуществлении расчетов с населением производит-

ся с обязательным применением контрольно-кассовых машин.

Расчеты между юридическими лицами осуществляются в без-

наличном порядке через учреждения банков. Предприятие имеет право получать

наличные

деньги на оплату труда, хозяйственные нужды, командировоч-

ные расходы, выдавать наличные деньги под отчет на хозяйст-

венно-операционные нужды.

Предприятия

в своих кассах могут иметь

наличные деньги в

пределах лимитов, установленных банком по согласованию с

руководителями предприятий, и обязаны сдавать в банк всю

денежную наличность сверх установленных лимитов в сроки,

согласованные с учреждением банка. Предприятия имеют пра-

во хранить в своих кассах наличные деньги сверх установлен-

ных лимитов только для оплаты труда, выплаты пособий по

социальному страхованию, стипендий, пенсий и только на срок

не свыше трех рабочих дней, включая день получения денег в

учреждении банка. За нарушение порядка работы с денежной

наличностью на предприятия могут быть наложены финансо-

вые санкции.

Основными формами наличных расчетов являются[12]

налично--

денежные расчеты, расчеты кредитными и дебетными карточками.

Кредитная

карточка —

это платеж-

но-расчетный документ, выдаваемый банками своим вкладчикам

для оплаты приобретаемых ими товаров и услуг. Она представля-

ет собой пластиковую карточку, на которой указаны имя владель-

ца, образец его подписи, шифр и срок действия карточки. Кре-

дитная карточка — инструмент отлаженной системы расчетов.

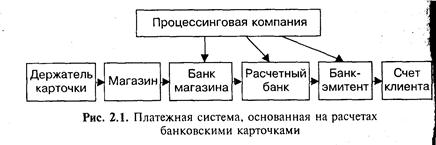

Платежная

система состоит из банков

— эмитентов карт,

банков-эквайреров (владельцев коммерческой сети магазинов

и других точек), расчетных банков, процессинговых компаний,

пользователей карточек. Держатель карточки получает от мага-

зина покупку в кредит. Магазин передает счет в свой банк и

получает по нему деньги. Банк магазина получает эту сумму

через расчетный банк от банка-эмитента, а последний взыски-

вает сумму со счета клиента.

![]() Процессинговая компания получает информацию от банка

Процессинговая компания получает информацию от банка

магазина, расчетного банка и банка-эмитента (рис. 3.1). Круп-

ные банки имеют собственные процессинговые центры (напри-

мер Сбербанк России), мелкие банки объединяются для их со-

здания, что сокращает расходы по обслуживанию кредитных

карточек.

![]()

|

Дебетная карточка имеет магнитную полосу, на которой за-

кодирован счет владельца карточки в банке. Банк выдает дебет-

ную карточку только при условии депонирования средств на

счете владельца. Карточка выдается физичес

кому лицу, подписавшему соглашение с банком-эмитентом.

владельцу карточки открывается карточный счет, который имеет

статус лицевого вклада до востребования. На этот счет вносит

ся установленная сумма в рублях или иностранной валюте, часть

которой блокируется в виде неснимаемого остатка и называет-

я платежным лимитом. Вклады с карточных счетов выдаются

в пределах этого лимита по первому требованию владельца кар-

точки. Вместе с карточкой владелец счета получает персональ-

ный идентификационный номер. Счетом распоряжается толь-

ко владелец карточки. При потере карточки и уведомлении

банка об этом факте счет блокируется. Дебетной карточкой

можно расплатиться и в рублях, и в валюте.

Все большее распространение в России получают дисконт-карты, которые дают скидки привилегированным группам покупателей. Критериями отбора покупателей могут быть объем и частота покупок, возраст (студенты и пожилые люди) и др.

Существуют также клубные, магазинные карточки, карточки

авиакомпаний. Практикуется зачисление заработной платы на пластиковые кар

ты.

Зарплатный

проект Сбербанка России дает возможность

Владельцам карточек:

• получать наличные деньги в банкоматах,

банковских уч-

реждениях, на которых размещена эмблема «Cirrus»,

• получать наличные деньги в учреждениях

Сбербанка, на

которых размещена эмблема обслуживания дебетных карточек

Сбербанка России;

• оплачивать товары и услуги в торговых

и сервисных точ-

ках.

В Сбербанке России при реализации

зарплатных проектов

использовались карты «STB-card», дебетная карточка Сбербан-

ка а также международные карточки «Visa Classic» и «Eurocard/

MasterCard». В настоящее время карточки «STB-card» не

эмитируются банками, и в Сбербанке они заменяются на меж-

дународные карточки «Сбербанк-Cirrus/Maestro». Эта карта

обслуживается в собственном процессинговом центре Сбербанка

России. Новые карточки обеспечивают более высокую надеж-

ность, повышение качества и расширение зоны обслуживания,

предоставление дополнительных услуг ее держателю.

Пластиковые и электронные

карточки обладают целым ря-

дом преимуществ: увеличивают скорость обращения денег, спо-

собствуют установлению централизованного контроля над де-

нежным обращением, появлению новых источников свободных

денежных средств, снижают риск неплатежей и т. д.

Платежи

между юридическими лицами в подавляющем

большинстве случаев осуществляются безналично. Все предпри-

ятия и организации обязаны хранить свои денежные средства

на счетах в банке. Расчеты осуществляются только через банк.

Требование платежа должно выставляться либо перед отгрузкой

товаров, либо вслед за ней.

Юридические лица для расчетов

открывают расчетные, те-

кущие, депозитные и валютные счета. Организации заключают

с банком договор банковского счета. Банк обязуется принимать

и зачислять поступающие на счет денежные средства, перечис-

лять и выдавать суммы со счета, проводить другие операции по

счету. На оплату счета требуется согласие клиента — акцепт. Ак-

цепт бывает положительный и отрицательный, предваритель-

ный и последующий, полный и частичный.

Оплата счетов производилась в следующей очередности:

• платежи по решениям суда;

• заработная плата;

• платежи в бюджет и внебюджетные фонды;

• остальные платежи, которые осуществлялись

в порядке ка-

лендарной очередности поступления в банк платежных докумен-

тов.

Стратегия

развития платежной системы

Российской Феде-

рации включает в себя:

• создание автоматической системы расчетов,

работающей

в режиме реального времени, т. е. момент списания средств дол-

жен совпадать с моментом зачисления средств;

• совершенствование безналичных расчетов;

• развитие расчетов пластиковыми картами,

развитие тех-

нологии электронных расчетов, передачи и обработки инфор-

мации;

• платность всех услуг.

В России установлено несколько форм безналичных

расче-

тов, которые предприятия могут выбирать по своему усмотрению.

Это расчеты платежными поручениями, платежными требовани-

ями — поручениями, аккредитивами, чеками и векселями.

Расчеты платежными поручениями. Платежное поручение — это

поручение хозяйствующего субъекта о перечислении определенной суммы с его счета на счет другого хозяйствующего субъекта.

Расчеты

платежными требованиями-поручениями.

Платежное требование-поручение

— это расчетный документ, содер

жащий требование продавца к покупателю оплатить стоимость

поставленных по договору товаров на основании направленных

ему расчетных и отгрузочных документов. Схема расчетов сле

дующая. Продавец отгружает товары и передает документы в

банк покупателя. Банк покупателя передает документы покуп

ателю, который их акцептует и возвращает в банк. Банк покуп

ателя списывает деньги со счета покупателя, переводит их в банк

поставщика. Банк поставщика зачисляет средства на его счет

сообщает ему об этом.

Недостатки

этой формы расчетов заключаются

в длитель-

ном документообороте и возможности возникновения непла-

тежей.

Расчеты аккредитивами. Аккредитив — условное денежное

обязательство банка, выдаваемое им по поручению покупателя

в пользу продавца, по которому банк-эмитент может произве-

сти платеж продавцу при выполнении им условий аккредитива.

Аккредитивы бывают документарные и денежные. Денежный

аккредитив — именной документ, адресованный банком-эмитен-

том другому банку и содержащий приказ о выплате денег в

определенный срок. Документарный аккредитив используется

для расчетов за товары.

Расчеты чеками

. Расчетный чек — это

документ, содержащий

приказ владельца счета банку о выплате указанной в нем суммы определенному

лицу.

Расчеты

векселями. Вексель — это ценная бумага, удостоверяющая ничем

не

обусловленное обязательство векселедателя выплатить векселе-

держателю обусловленную сумму при наступлении предусмот-

ренного векселем срока.

4. ЗАКЛЮЧЕНИЕ.

В этой курсовой работе рассмотрена денежная система Российской Федерации и денежное обращение внутри страны на современном этапе развития.

Курсовая работа состоит из двух основных разделов: рынка денег и денежной системы РФ.

В первом разделе рассмотрены: денежные потоки (для характеристики роли денег в экономике), денежная масса (что является основой всего денежного обращения), также подробно рассмотрены спрос и предложение денег и основные теории характеризующие роль денег в экономике, благодаря чему мы можем вспомнить основные исторические этапы развития теории денег.

А во втором разделе описаны: виды денежных знаков, порядок их выпуска в обращение, проблемы инфляции в России (все-таки инфляция является главным, и можно сказать единственным средством для расстройства денежного обращения в стране), а также рассмотрены методы регулирования денежного обращения и механизмы наличного и безналичного денежного обращения, чтобы лучше понять и разобраться в системе расчетов нашей страны.

Эта работа подкреплена свежими статистическими данными, основным источником которых является официальный сайт Центрального Банка России (www.cbr.ru).

В наше время деньги для многих стали смыслом жизни. Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника "Экономикс" использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги:

«Деньги заколдовывают людей. Из-за них они мучаются, для них они трудятся. Они придумывают наиболее искусные способы потратить их. Деньги - единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги - это пленительная, повторяющаяся, меняющая маски».

Таким образом, и наличные, и безналичные формы расчетов просто необходимы для нормального функционирования экономики. Но, несмотря на всю важность наличного денежного обращения и его неотделимость от безналичного, можно смело говорить о том, что будущее принадлежит именно безналичным расчетам. Уже сейчас они очень актуальны для экономики, и платежный оборот современной России в подавляющей своей массе производится безналично, хотя российская система расчетов еще очень далека от совершенства.

5. СПИСОК ЛИТЕРАТУРЫ:

1. «Банковское дело». О.И.Лаврушин. М.: Финансы и статистика.

2. «Валютный рынок и валютное регулирование». М.: БЭК, 1997г.

3. «Деньги, кредит, банки». О.И.Лаврушин. М.: Финансы и статистика 1999г.

4. «Налоги». Д.Г.Черникова. М.: 2001г.

5. «Денежное обращение» Г.М. Колпакова Финансы и статистика 2002г.

6. Журнал «Деньги и кредит» за 2000-2003гг.

7. Лившиц А.Я. «Введение в рыночную экономику».

8. Журнал «Рынок ценных бумаг» 2001-2002гг.

9. «Экономическая теория» Учебник ГУ

10. «Финансовый менеджмент». Бригхем Ю., Гапенски Л. СПб., 1997г.

11. «Финансовый анализ» Ковалев В.В., М., Финансы и статистика 1998г.

[1] Г.М. Колпакова. «Финансы и статистика» Москва.

[2] «Деньги, кредит, банки»: Учебник/Под ред. О.И.Лаврушина – М.: Финансы и статистика 1999г.

[3] Г.М. Колпакова. «Финансы и статистика» Москва.

[4] Официальный сайт ЦБ РФ www.cbr.ru

[5] Г.М. Колпакова. «Финансы и статистика» Москва.

[6] Г.М. Колпакова. «Финансы и статистика» Москва.

[7] Лившиц А.Я. Введение в рыночную экономику С. 53-55.

[8] «Экономическая теория» Э.Самуэльсон Москва

[9] Рынок ценных бумаг 1999г.№11 С.10.

[10]Официальный сайт ЦБ РФ www.cbr.ru

[11] Официальный сайт ЦБ РФ www.cbr.ru

[12] «Финансы, денежное обращение и кредит». Г.М.Колпакова, М.: Финансы и кредит 2002