Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Анлиз товарных операций

Реферат: Анлиз товарных операций

Содержание

1. Значение и задачи оптового товарооборота в новых условиях хозяйствования 4

2. Анализ общего объема реализации, его динамики и структуры.. 5

3. Анализ факторов, оказавших влияние на реализацию товаров. 10

4. Анализ выполнения договорных обязательств с покупателями. 18

5. Выводы и предложения по результатам анализа. 27

Список использованных источников. 30

Приложения

1. Значение и задачи анализа оптового товарооборота в рыночных условиях хозяйствованияВ связи с переходом экономики России к современным рыночным отношениям и приближении отечественного бухгалтерского (управленческого и финансового) учета к международным стандартам финансовой отчетности аналитическое исследование продажи товаров в оптовой торговле.

В настоящее время оптовая торговля является одним из самых распространенных видов деятельности предприятий в нашей стране и относится к числу важнейших показателей экономического развития. Он оказывает влияние, как на производство, так и на потребление.

В динамике оптового товарооборота находят отражение систематический рост отечественного производства, с одной стороны, непрерывный подъём качества жизни населения страны – с другой. Он оказывает также большое влияние на все количественные и качественные показатели работы торговых предприятий и организаций. От объёма и структуры товарооборота зависят такие показатели, как: доходы, прибыль, рентабельность, сумма и уровень издержек обращения, фонд оплаты труда, численность торговых работников, платежеспособность, инвестиционная привлекательность, и другие показатели, характеризующие финансовую устойчивость предприятия.

Большое значение в выполнении и перевыполнении бизнес-планов оптового товарооборота, изыскании резервов по его увеличению, улучшению обслуживания предприятий имеет систематический и тщательный анализ этих планов.

Таким образом, значимость экономического анализа оптового товарооборота в современных условиях объясняется, во-первых, тем что экономический анализ является эффективным средством реагирования на непрерывные изменения в рыночных условиях России, во-вторых. Тем что показатели реализации товаров, являются базовыми в системе показателей экономической и финансовой деятельности организации.

К основным задачам анализа оптового товарооборота относятся следующие:

контроль выполнения бизнес-плана товарооборота по общему объёму и по товарным группам;

оценка выполнения бизнес-плана по оптовым предприятиям и организациям, входящим в данную оптовую систему;

изучение ритмичности и равномерности выполнения бизнес-плана товарооборота как в целом по оптовой системе, так и по отдельным оптовым организациям и предприятиям;

изучение динамики оптового товарооборота за ряд лет;

выявление изменений, происшедших в объёме и структуре оптового товарооборота, товарных запасов и поступлении товаров обусловленных действием объективных и субъективных факторов;

вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение бизнес-плана оптового товарооборота;

оценить влияние изменения оптовой реализации на финансовую устойчивость предприятия;

разработка мероприятий направленных на стопроцентное выполнение бизнес-плана и дальнейший прирост объема товарооборота.

Анализ общего объема реализации, его динамики и структуры

Реализация товаров оказывает существенное влияние на производство и потребление. От степени выполнения плана зависят качественные и количественные показатели, характеризующие деятельность предприятия, такие как расходы (издержки обращения), сумма валового дохода, прибыль, рентабельность, фонд оплаты труда, численность торговых работников, размер площади торгового помещения, финансовая устойчивость. Именно поэтому анализ общего объема реализации, его структуры и динамики в настоящее время так важен.

Анализ объема продаж проводится за каждый месяц, квартал, полугодие и год. При этом фактические показатели сравниваются с плановыми, с данными предшествующих периодов, а также рассчитываются процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста (цепные и базисные) за анализируемый отрезок времени, абсолютное значение одного процента прироста объема продаж.

Анализ динамики реализации товаров, расчетов базисных и цепных темпов роста и прироста представлены в приложении 1.

Расчеты, приведенные в приложении 1 показывают, что концу 2001 года объем продаж увеличился на 17,5 %, это составило 743,4 тыс. руб., и объем реализации находился на одном уровне. Но темп роста объема продаж был достаточно неравномерным [приложение 2]. Этому способствовали ухудшение условий хранения товаров, а к росту продаж привело увеличение размера торговой площади.

Оценим выполнение плана реализации товаров в ОАО «Примцветметторг» по кварталам 2001 г. (таблица 2.1.).

Таблица 2.1.

Выполнение плана реализации товаров в ОАО «Примцветметторг» по кварталам за 2001 г.

(тыс. руб.)

| Кварталы | План | Факт | Отклонение | Выполнение плана, % | |||

| Уд. вес | Абс.число | Уд. вес | Абс.число | Уд. вес | Абс.число | ||

| I квартал | 25,6 | 4313,6 | 24,95 | 4254,1 | – 0,65 | – 59,5 | 98,6 |

| II квартал | 20,73 | 3493,0 | 20,81 | 3548,2 | 0,08 | 55,2 | 101,6 |

| III квартал | 24,91 | 4197,3 | 24,93 | 4250,8 | 0,02 | 53,5 | 101,3 |

| IV квартал | 28,74 | 4842,7 | 29,31 | 4997,5 | 0,67 | 154,8 | 103,2 |

| Год | 100 | 16850,0 | 100 | 17050,5 | – | 200,5 | 101,2 |

Приведенные данные показывают, что в 2001 году на предприятии ОАО «Примцветметторг» план по реализации товаров был выполнен на 101,2 %,в результате чего фактический объем продаж превысил планируемый на 200,5 тыс. руб. Из таблицы видно, что плановые показатели реализации товаров во II, III и IV кварталах были перевыполнены. В первую очередь это связано с расширением ассортимента реализуемых товаров и увеличением размера складских помещений.

Для оценки равномерности и ритмичности выполнения плана реализации определим коэффициенты ритмичности и равномерности выполнения плана.

Коэффициент ритмичности определяется формуле:

VФП

![]() Критмичносьти=

, (2.1)

Критмичносьти=

, (2.1)

VП

где VФП- фактический объем реализации товаров в предела плана,

VП- плановый объем реализации товаров,

Критмичносьти- коэффициент ритмичности.

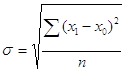

. Коэффициент вариации и равномерности определяется по следующим формулам:

![]()

![]()

![]()

(2.2)

(2.2)

![]() (2.3)

(2.3)

К равномерности = 100 – V (2.4)

где, ![]() – среднеквадратическое

отклонение;

– среднеквадратическое

отклонение;

х1 – процент выполнения плана реализации за каждый квартал или месяц;

х0 – процент выполнения плана реализации за год;

N – число месяцев или кварталов;

V – коэффициент вариации;

К равномерности – коэффициент равномерности.

Согласно данным таблицы 2.1. и приведенным формулам. Коэффициент ритмичности выполнения плана реализации равен 0,75 (3/4), то есть ритмичным его выполнение было только на 75 %.

Для того чтобы определить коэффициент вариации и равномерности, определим:

![]()

Коэффициент вариации (неравномерности) выполнения плана реализации за отчетный год составил:

V = 2,26 %

Следовательно, выполнение плана реализации было равномерным только на 97,74 % (100 – 2,26).

Приведенные расчеты позволяют сделать вывод, что выполнение плана реализации товаров в ОАО «Примцветметторг» в течение 2001 г. было не ритмичным, что связано с неравномерным завозом товаров, недостаточным изучением спроса.

На изменение объема продаж большое влияние оказывает структура реализуемых товаров. Оценим влияние структуры товаров на величину товарооборота в ОАО «Примцветметторг» за 2001 г. [приложение 3].

Из приведенных расчетов видно, что в целом за год объем реализации, по сравнению с планом, вырос на 200,5 тыс. руб. Это произошло в основном за счет перевыполнения плана по следующим видам товаров:

- хрящи свиные (реализовано на 470,1 тыс. руб. больше чем планировалось);

- печень говяжья (реализовано на 224,9 тыс. руб. больше чем планировалось);

- куры канадские (реализовано на 50,0 тыс. руб. больше чем планировалось);

- фарш индейки (реализовано на 40,0 тыс. руб. больше чем планировалось).

Значительный рост объема продаж по этим видам товаров вызван ростом цен и увеличением спроса на них.

По результатам анализа общего объема реализации товаров, его структуры и динамики в ОАО «Примцветметторг» за 2001 г. можно сделать следующие выводы. Не смотря увеличение объема продаж к концу года на 743,4 тыс. руб., реализация товаров по кварталам была неравномерной. Это было вызвано плохими условиями хранения товаров, в результате чего они утратили свои первоначальные качества, неритмичным и неравномерным завозом товарных запасов, не достаточным изучением спроса на отдельные виды товаров.

для более равномерной и ритмичной реализации товаров и прирост товарооборота, необходимо провести маркетинговые исследования по изучению спроса на товары, улучшить условия их хранения и решить вопрос о равномерности завоза товарных запасов.

2. Анализ факторов, оказавших влияние на реализацию товаровПри анализе реализации товаров большое значение имеет анализ факторов, которые каким-либо образом влияют на объем продаж.

В рыночных условиях значительное влияние на объем оптового товарооборота оказывает уровень инфляции, обусловленный ростом цен на данный вид товаров.

Чтобы измерить влияние цен на изменение объема реализации в 2001 г. относительно 2000 г. в ОАО «Примцветметторг» применим индексный метод (таблица 3.2).

Таблица 3.2.

Влияние изменения цен по видам товаров на изменение объема продаж в ОАО «Примцветметторг» 2001 г.

(тыс. руб.)

| виды товаров | средняя цена за тонну | индекс цен по группам товаров | объем реализации | объем реализации 2001 г. в ценах 2000 г. | изменение | ||||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | средней цены | объема реализации | объема реализации за счет цены | |||

| окорока куриные | 35,1 | 35,3 | 1,006 | 3703,5 | 3872,0 | 3848,9 | 0,2 | 168,5 | 23,1 |

| печень говяжья | 39,8 | 40,0 | 1,005 | 1370,5 | 1273,6 | 1267,3 | 0,2 | -456,9 | 6,3 |

| сердце говяжье | 42,0 | 43,0 | 1,024 | 1080,0 | 1164,3 | 1137,0 | 1,0 | 84,3 | 27,3 |

| куры бразильские | 39,3 | 39,5 | 1,005 | 3800,8 | 3738,6 | 3720,0 | 0,2 | -62,2 | 18,6 |

| куры канадские | 38,4 | 38,8 | 1,010 | 3097,3 | 3117,0 | 3086,1 | 0,4 | 19,7 | 30,9 |

| хрящи свиные | 55,7 | 56,3 | 1,011 | 1820,3 | 1841,2 | 1821,2 | 0,6 | 20,9 | 20,0 |

| фарш индейки | 21,1 | 21,5 | 1,018 | 2104,5 | 2043,8 | 2007,7 | 0,4 | -60,7 | 36,1 |

| итого: | * | * | * | 16976,9 | 17050,5 | 16888,2 | * | 73,6 | 162,3 |

Из таблицы 3.2 видно, что объем оптового товарооборота в 2001 г., по сравнению с 2000 г., вырос на 73,6 тыс. руб.. Это изменение произошло за счет роста цен по каждому виду товаров. При этом реализация увеличилась на 162,3 тыс. руб., но, с другой стороны, значительно снизился объем потребления по отдельным видам товаров, таким как печень говяжья (-103,2 тыс. руб.), куры бразильские (-80,7 тыс. руб.),куры канадские (-11,2тыс. руб.), фарш индейки (-96,8 тыс. руб.),что привело к снижению товарооборота на 88,7 тыс. руб.

Объем реализации во многом зависит от размера товарных запасов на начало и конец отчетного периода, размера поступления товаров, прочего выбытия товаров.

Для определения влияния этих показателей воспользуемся формулой товарного баланса:

NЗАПн + N п = N р + NВЫБ + N ЗАПк , где (3.5)

NЗАПн – запас товаров на начало периода;

N п – поступление товаров;

N р – реализация товаров;

NВЫБ – прочие выбытие товаров;

N ЗАПк – запас товаров на конец отчетного периода.

Согласно приведенной формуле определим сумму реализации:

N р = NЗАПн + N п – NВЫБ – N ЗАПк (3.6)

Каждое из слагаемых соответствующим образом влияет на объем реализации. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации; уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму реализации данного отчетного периода.

Чтобы определить влияние на объем реализации элементов товарного баланса, применим способ балансовой увязки (таблица 3.3).

Таблица 3.3.

Влияние слагаемых товарного баланса на объем реализации

в ОАО «Примцветметторг» за 2001 г.

(тыс. руб.)

|

Слагаемые товарного баланса |

План |

Факт |

Отклонение |

Влияние факторов |

| Запасы товаров на начало года | 2079,6 | 1970,2 | -109,4 | -109,4 |

| Поступление товаров | 11380,0 | 11400,6 | 20,6 | +20,6 |

| Прочие выбытие товаров | 560,0 | 589,3 | 29,3 | +29,3 |

| Запасы товаров на конец года | 2830,4 | 3090,4 | 260 | – 260 |

| Реализация товаров | 16850,0 | 17050,5 | 200,5 | +200,5 |

Приведенные данные показывают, что в целом план реализации товаров в 2001 г. был перевыполнен на 200,5 тыс. рублей. В частности, за счет сверхнормативного поступления товаров (+20,6 тыс. руб.) план реализации был перевыполнен на 20,6 тыс. руб.; за счет завышенного прочего выбытия товаров (на 29,3 тыс. руб.) план реализации был снижен на 29,3 тыс. руб.; за счет завышенных товарных запасов на конец года (на 260,0 тыс. руб.) план реализации был снижен на 260,0 тыс. руб.; за счет снижения товарных запасов на начало года (-109,4 тыс. руб.) план реализации был снижен на 109,4 тыс. руб.

В связи с наличием сверхпланового прочего выбытия товаров, завышенных остатков товаров на конец года возможности роста реализации уменьшились на 398,7 тыс. руб. на этот факт оказали влияние ухудшение условий хранения товар, их низкого качества, и недостаточного изучения спроса.

Особое влияние на величину товарных запасов оказывает равномерное и ритмичное поступление товаров от поставщиков.

В качестве показателя, характеризующего ритмичность оптового товарооборота, принимается коэффициент равномерности поступления товаров от поставщиков. Он исчисляется за любой период (5, 10, 15, 30 дней) по всем поступлениям, отдельным поставщиком, по отдельным товарам. Для этого предварительно рассчитываются среднеквадратические отклонения и коэффициент вариации.

Исчисление коэффициента равномерности поставки товаров рассмотрим в таблице 3.4.

Таблица 3.4.

Отгрузка товаров поставщиками ОАО «Примцветметторг» за январь 2001 г.

(тыс. руб.)

| Покупатель | 5.01 | 10.01 | 15.01 | 20.01 | 25.01 | 31.01 | Итого за январь 2001г. |

| ООО "Глобел" | |||||||

| поступило: | |||||||

| в тыс. руб. | 20 | 35 | 40 | 45 | 60 | 100 | 300 |

| в % к величине за квартал | 6,7 | 11,7 | 13,3 | 15,0 | 20,0 | 33,3 | 100 |

|

Отклонение от среднего процента поставок ( от 16,7) |

-10,0 | -5,0 | -3,4 | -1,7 | +3,3 | +16,6 | – |

| Квадраты отклонений | 100,0 | 25,0 | 11,56 | 2,89 | 10,89 | 275,56 | 425,90 |

| ОАО "Тайсан" | |||||||

| поступило: | |||||||

| в тыс. руб. | 30 | 50 | 40 | 55 | 75 | 110 | 360 |

| в % к величине за квартал | 8,3 | 13,9 | 11,1 | 15,3 | 20,8 | 30,6 | 100 |

| Отклонение от среднего процента поставок (от 16,7) | -8,4 | -2,7 | -5,6 | -1,4 | +4,1 | +13,9 | – |

| Квадраты отклонений | 0,56 | 7,84 | 31,36 | 1,96 | 16,81 | 193,21 | 321,74 |

| ООО "Арарат" | |||||||

| поступило: | |||||||

| в тыс. руб. | 20 | 25 | 50 | 42 | 58 | 45 | 240 |

| в % к величине за квартал | 8,3 | 10,4 | 20,8 | 17,5 | 24,2 | 18,8 | 100 |

| Отклонение от среднего процента поставок (от 16,7) | -8,4 | -6,3 | +4,1 | +0,8 | +7,5 | +2,1 | – |

| Квадраты отклонений | 70,56 | 39,69 | 12,71 | 0,64 | 56,25 | 4,41 | 184,26 |

Содержащиеся в таблице 3.4 данные свидетельствуют о неравномерности поставок товаров за январь 2001 г. каждым из обозначенных поставщиков. ООО "Глобыл" в анализируемые даты должны были поставить товар на сумму 50,0 тыс. руб. Фактически отгрузки колеблются от 20,0 тыс. руб. до 100 тыс. руб.

По ОАО “Тайсан“ эти данные соответственно составляют 60,0 тыс. руб. и 30,0 – 110 тыс. руб.; по ООО "Арарат" 40,0 тыс. руб. и 20,0 – 45 тыс. руб. О неравномерности свидетельствует и вторая строка: при нормальной поставке данные за каждые 5 дней должны составлять 16,7 % месячного плана; в действительности имеются значительные колебания (по ООО "Глобел" от 6,7 до 33,3 %, по ОАО “Тайсан“ от 8,3 до 30,6 % по ООО "Арарат" от 8,3 до 24,2 %). Однако в процессе анализа требуется не только установить сам факт неравномерности поставки товаров, но и определить по каждому поставщику.

Для этого необходимо исчислить среднеквадратическое отклонение, коэффициент вариации и коэффициент равномерности. Ниже приведем эти расчеты.

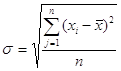

Среднеквадратическое отклонение исчисляется по формуле:

![]()

![]()

![]()

(3.7)

(3.7)

где, xi – процент отгрузки за период;

x – средний процент отгрузок;

n – число анализируемых периодов.

ООО

"Глобел" ![]()

ОАО

"Тайсан" ![]()

![]()

ООО

"Арарат" ![]()

Коэффициент вариации рассчитывается по формуле:

![]() (3.8)

(3.8)

ООО

"Глобел" ![]()

ОАО

"Тайсан" ![]()

![]()

ООО

"Арарат" ![]()

Коэффициент равномерности рассчитывается по формуле:

К равномерности = 100 – V (3.9)

ООО "Глобел" 100 – 50,5 = 49,5 %

ОАО "Тайсан" 100 – 43,8 = 56,2 %

ООО "Арарат" 100 – 33,2 = 66,8 %

Приведенные данные свидетельствуют о крайней неравномерности поставок. Однако ООО "Арарат" товары отгружало чуть равномернее, чем другие поставщики.

Причиной не равномерной поставки товаров стало нарушение договорных обязательств поставщиками. Поэтому необходимо принять меры направленные на предупреждение подобных нарушений договора поставки, так как это отрицательно влияет на величину товарных запасов, а следовательно, на объем продаж.

Очень важным показателем товарного баланса, который существенно влияет на объем реализации, является прочие выбытие товаров. Увеличение данного показателя отрицательно влияет на объем продаж. Поэтому необходимо изучить изменение прочего выбытия товаров в ОАО «Примцвеметторг» в 2001 г. по сравнению с2000 г. и разработать меры направленные на уменьшение этого показателя (таблица 3.5).

Таблица 3.5.

Изменение прочего выбытия товаров в ОАО «Примцветметторг» за 2000-2001 гг.

(тыс. руб.)

| состав прочего выбытия | 2000 г. | 2001 г. | отклонение в сумме | темп роста | ||

| сумма | удельный вес, % | сумма | удельный вес, % | |||

| естественная убыль | 60,7 | 17,24 | 83,3 | 14,14 | 22,6 | 137,2 |

| возврат поставщикам | 113,7 | 53,39 | 242,5 | 41,15 | 128,8 | 213,3 |

| уценка | 73 | 20,74 | 40 | 6,79 | -33 | 54,8 |

| порча | 104,6 | 29,72 | 223,5 | 37,9 | 118,9 | 213,7 |

| итого: | 352 | 100 | 589,3 | 100 | 237,3 | 167,4 |

Из таблицы 3.5 видно, что прочие выбытие товаров в 2001 г. существенно увеличилось, это отрицательно сказалось на объеме продаж. По сравнению с 2000 г. он снизился на 237,3 тыс. руб. В основном на это повлияли увеличение естественной убыли товаров (на 22,6 тыс. руб.),возврата поставщикам (на 128.8 тыс. руб.), порчи товаров (на 118,9 тыс. руб.).

Причинами увеличения прочего выбытия товаров стали низкое качество товаров поставляемых поставщиками, в результате чего они были возвращены, нарушение температурного режима при хранении товаров.

Товарные запасы- часть продукта находящаяся в сфере товарного обращения необходимая для удовлетворения нужд производственного потребления. Поэтому необходимым условием при анализе оптового товарооборота является изучение эффективности использования товарных запасов.

Скорость оборота товаров является важнейшим показателем экономии издержек обращения за счет изменения качества товаров, снижения товарных потерь, уменьшения расходов по оплате банковского кредита.

К показателям эффективности относится коэффициент оборачиваемости товаров. Он рассчитывается по формуле:

(3.9)

где Коб – коэффициент оборачиваемости товарных запасов,

Р- объем реализации,

СЗ- средние товарные запасы.

(3.10)

где Ксз- средние товарные запасы на 1 руб. реализации,

Р- объем реализации,

СЗ- средние товарные запасы.

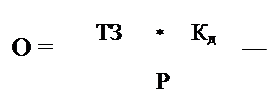

(3.11)

где О- обеспеченность товаров в днях оборота,

ТЗ- товарные запасы на определенную дату,

Кд- количество дней,

Р- объем реализации.

Рассмотрим изменение показателей эффективности использования товарных запасов в ОАО «Примцветметторг» за 2001 г. (таблица 3.6).

Таблица 3.6.

Изменение показателей эффективности использования товарных запасов в ОАО «Примцветметторг» за 2001 г.

| показатели | на начало года | на конец года | изменение |

| оборачиваемость товарных запасов (дни) | 21,2 | 23,4 | 2,20 |

| товарные запасы на один руб. реализации (руб.) | 0,17 | 0,2 | 0,03 |

Данные, приведенные в таблице 3.6, показывают, что оборачиваемость товарных запасов замедлилась, что отрицательно сказалось на деятельности предприятия. Таким образом, можно сделать вывод, что предприятие неграмотно управляет товарными запасами.

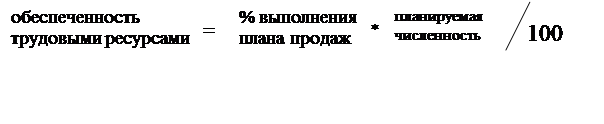

Особое внимание при анализе оптового товарооборота следует уделить факторам, связанным с трудовыми ресурсами, так как величина объема продаж зависит от организации труда, численности и состава персонала, уровня квалификации работников, от средней выработки, текучести кадров.

В определенной степени объем реализации зависит от обеспеченности предприятия трудовыми ресурсами.

Обеспеченность трудовыми

ресурсами определяется по формуле:

Обеспеченность трудовыми

ресурсами определяется по формуле:

Определим влияние изменения численности трудовых ресурсов на изменение объема продаж в ОАО «Примцветметторг» за 2001 г. (таблица 3.7).

Таблица 3.7.

Изменение численности трудовых ресурсов в ОАО «Примцветметторг» за 2001 г.

| показатели | план | факт | отклонение | процент выполнения плана, % |

| объем продаж, тыс. руб. | 16850,0 | 17050,5 | 200,5 | 101,2 |

| среднесписочная численность работников, человек | 23,0 | 21,0 | -2,0 | 91,3 |

| в том числе работников склад, человек | 12,0 | 13,0 | 1,0 | 108,3 |

| удельный вес работников склада в общей численности, % | 52,2 | 61,9 | 9,7 | * |

Данные приведенные в таблице 3.7 показывают, что рост товарооборота на 200,5 тыс. руб., оправдан такой численностью работников склада-12 человек (101,2*12/100).

4. Анализ выполнения договорных обязательств с покупателямиПри реализации товаров предприятие оптовой торговли все отношения оформляются правовыми документами. Основным соглашением товаров, является договор купли-продажи (где поставщик обязуется поставить товар в определенный срок, количестве и ассортименте, а покупатель принять и оплатить его).

Анализ оптового товарооборота должен проводиться по каждому покупателю в отдельности. Оптовые предприятия с каждым покупателем заключают договоры купли-продажи товаров. При анализе проверяют выполнение оптовым предприятием договорных обязательств по общему объему, количеству, ассортименту и качеству товаров, срокам их отгрузки, условиям транспортировки и разрабатывают меры по улучшению снабжения товарами покупателей за полученный товар.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам товара.

Анализ выполнения договоров поставки важен, так как ритмичное и равномерное выполнение договорных обязательств, как поставщиками, так и покупателями, оказывают положительное влияние на формирование конечного финансового результата исследуемого предприятия.

ОАО «Примцветметторг», в зависимости от срока действия договора, заключает как краткосрочные, так и долгосрочные договоры купли-продажи.

В удельный вес краткосрочных договоров составляет 14,3 %, а долгосрочных – 85,7 %. Это свидетельствует о том, что предприятие в основном заключало долгосрочные договора, что положительно сказалось на его работе, так как снижаются затраты и риск на поиск новых покупателей.

Анализ выполнения договорных обязательств по отгрузке товара оказывает влияние на объем реализации (таблица 4. ).

Таблица 4.6

Анализ выполнения договорных обязательств

по отгрузке товара в ОАО «Примцветметторг»за январь 2001г.

(тыс. руб.)

| Изделие | Потребитель | План поставки по договору | Фактически отгружено | Недопостав-ки продукции | Зачетный объем в пределах плана |

| Окорока куриные | 1. ООО "Ривьера" | 120 | 110 | -10 | 110 |

| 2. ОАО "Сихали" | 120 | 135 | 120 | ||

| 3. ООО "Алгос" | 90 | 97 | 90 | ||

| Хрящи свиные | 1. ООО "Сихали" | 87 | 90 | 87 | |

| 2. ОАО "Ривьера" | 183 | 218 | 183 | ||

| ИТОГО | 600 | 650 | -10 | 590 |

Важным показателем, характеризующим выполнение обязательств по договорам поставки является процент выполнения плана договорных обязательств.

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (ОПпл) и его не выполнением (ОПн) на плановый объем (ОПпл):

![]() или 90 %

(4.13)

или 90 %

(4.13)

Приведенный расчет показывает, что за отчетный месяц недопоставлено товара по договорам на сумму 10 тыс. руб. или на 10 %, в результате чего планируемый объем реализации уменьшился на 10 тыс. руб.(таблица 4.).

Недопоставка товара отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий – смежников, транспортных организаций и т.д.

Особое внимание при анализе реализации следует обращать на выполнение обязательств по оплате поставленного товара. В процессе анализа необходимо изучить причины увеличения неоплаченных остатков продукции, отгруженной покупателям. Если сроки оплаты еще не наступили, то это нормальное явление. Просроченная же задолженность покупателей за товары затрудняет финансовое состояние предприятия, поэтому надо принимать все возможные меры для ее взыскания.

Вследствие несовпадения моментов реализации товаров и их оплаты возникает так называемая дебиторская задолженность, то есть задолженность покупателей за отгруженные продукцию и товары. Эта задолженность образуется во время реализации и превращается в денежные средства по истечении определенного времени. Анализ дебиторской задолженности очень важен для предприятия, так как позволяет следить за ее состоянием и движением и не допускает возникновения сомнительной и безнадежной задолженности, а также помогает отслеживать сроки погашения дебиторской задолженности. Просроченная дебиторская задолженность отрицательно сказывается на финансовой устойчивости предприятия, так как извлекает из оборота свободные денежные средства.

В таблице 4.?. представлена дебиторская задолженность за исследуемый период по срокам возникновения.

Таблица 4.7

Сроки возникновения дебиторской задолженности

в ОАО «Примцветметторг» за 2001 г.

(тыс. руб.)

| Срок | На начало года | На конец года | Отклонение |

| до 30 дней | 185,070 | 4,658 | – 180,412 |

| 31 – 60 дней | – | – | – |

| 61 – 90 дней | – | – | – |

| 91 – 120 дней | – | – | – |

| свыше 120 дней | – | – | – |

| Всего: | 185,070 | 4,658 | – 180,412 |

Приведенные данные в таблице 4.? показывают, что срок возникновения всей дебиторской задолженности до 1 месяца, что положительно казалось на деятельности предприятия, так как позволило получать средства за товары и оказанные услуги уже в течение одного месяца.

Для оценки дебиторской задолженности важно знать не только сроки возникновения и погашения дебиторской задолженности, но и те показатели, которые характеризуют использование этой задолженности. К таким показателям относятся:

![]() (4.14)

(4.14)

СДз – показатель скорости оборота дебиторской задолженности;

![]() – средняя дебиторская

задолженность;

– средняя дебиторская

задолженность;

К – количество дней в периоде;

Пз – сумма погашенной дебиторской задолженности.

то есть, за сколько дней происходит погашение дебиторской задолженности

![]() (4.15)

(4.15)

где: КДз – коэффициент оборачиваемости дебиторской задолженности;

Пз – сумма погашенной дебиторской задолженности;

![]() – средняя дебиторская

задолженность;

– средняя дебиторская

задолженность;

то есть скорость, с которой дебиторская задолженность оборачивалась и поступали сырье и товары (измеряется в разах).

![]() (4.16)

(4.16)

где VДз – объем дебиторской задолженности, приходящийся на 1 рубль реализации;

![]() – средняя дебиторская

задолженность;

– средняя дебиторская

задолженность;

Р – объем реализации.

Рассмотрим изменение показателей эффективности использования дебиторской задолжности в таблице 4.?.

Таблица 4.8

Изменение показателей использования

дебиторской задолженности в ОАО «Примцветметторг» на за 2001 г.

(тыс. руб.)

| Показатели | На начало года | На конец года | Изменение |

| Оборачиваемость дебиторской задолженности (дни) | 41,01 | 20,00 | - 21,01 |

| Коэффициент оборачиваемости дебиторской задолженности (раз) | 8,95 | 79,87 | + 70,92 |

| Дебиторская задолженность на один рубль реализации (тыс. руб.) | 0,17 | 0,001 | - 0,169 |

Приведенные данные в таблице 4.8 показывают, что оборачиваемость дебиторской задолженности на конец года ускорилась на 20,01 дня, что положительно сказалось на деятельности предприятия – сократился срок погашения дебиторской задолженности. Коэффициент оборачиваемости увеличился на 70,92 раз, что свидетельствует об улучшении ситуации с возвращением денежных средств. Количество рублей дебиторской задолженности на один рубль реализации снизился на 0,169 тыс. руб., что также свидетельствует об улучшении хозяйственной ситуации. Таким образом, показатели, характеризующие использование дебиторской задолженности улучшились на конец года по сравнению с началом – значит, предприятие грамотно управляет этой задолженностью.

Таким образом, рассмотрев состояние и структуру дебиторской задолженности и исчислив показатели ее использования на исследуемом предприятии, целесообразно сравнить данные показатели с показателями, характеризующими использование кредиторской задолженности.

Если условиями договора предусматривается предоплата, то есть товар еще не отгружен, а оплата произведена полностью или частично, или по каким-то причинам был произведен возврат оплаченного ранее товара, то на предприятии возникает кредиторская задолженность. Она представляет собой временно привлеченные в оборот предприятия чужие средства.

Рассмотрим изменение кредиторской задолжности по периодам (таблица 4.*).

Таблица 4.9

Изменение кредиторской задолженности в ОАО «Примцветметторг»

за 2001 г.

тыс. руб.

| Месяцы | Оборачиваемость | Погашение | Превышение |

| Январь | 300,1 | 188,55 | + 11,55 |

| Февраль | 88,39 | 64,95 | +23,45 |

| Март | 142,74 | 110,5 | +32,24 |

| Апрель | 321,1 | 294,68 | +26,42 |

| Май | 366,19 | 387,54 | -21,35 |

| Июнь | 363,28 | 378,23 | -14,95 |

| Июль | 363,86 | 320,78 | +43,08 |

| Август | 364,73 | 287,4 | +77,33 |

| Сентябрь | 368,71 | 381,7 | -12,99 |

| Октябрь | 300,23 | 374,35 | -74,119 |

| Ноябрь | 307,36 | 380,83 | -73,47 |

| Декабрь | 377,559 | 390,58 | -13,02 |

| Всего | 3664,25 | 3560,08 | -104,17 |

Приведенные данные (таблица 4.9) показывают, что образование кредиторской задолженности превышает ее погашение в целом на 104,17 тыс. руб. В основном за счет превышения в январе на 115,55 тыс. руб., в августе на 77,33 тыс. руб., в июле на 43,08 тыс. руб., в марте на 32,24 тыс. руб., в апреле на 26,42 тыс. руб. и в феврале на 23,45 тыс. руб.

Увеличение задолженности отрицательно сказалось на финансовом состоянии предприятия, поэтому требует в следующем отчетном периоде отвлечения большей суммы средств из оборота. Резерв погашения кредиторской задолженности – своевременное и полное погашение покупателями их задолженности, а также использования банковского кредита (но не в большой доли, чтобы покрыть проценты по его использованию).

Изменение кредиторской задолжности по покупателям представлены в таблице 4.*.

Таблица 4.10

Изменение кредиторской задолженности в ОАО «Примцветметторг»

за 2001 г.

| Покупатели | Образование | Погашение | Остаток |

| ОАО "Сихали" | 1722,125 | 1644,0 | -78,125 |

| ООО "Ривьера" | 123,537 | 123,537 | - |

| ООО "Алгос" | 1560,0 | 542,694 | -1017,306 |

| прочие поставщики | 258,588 | 249,849 | - 8,739 |

| Всего | 3664,250 | 3560,080 | - 104,170 |

Проанализированные данные таблицы 4.10 показывают, что непогашенная задолженность анализируемого предприятия на конец года составила 104,170 тыс. руб. Эта задолженность в основном перед ООО "Алгос" в сумме 1017,306 тыс. руб., кроме того, на 8,739 тыс. руб. не погашены долги перед прочими покупателями.

Таблица 4.11

Изменение показателей эффективности использования

кредиторской задолженности в ОАО «Примцветметторг» за 2001г.

(тыс. руб.

| Показатели | На начало года | На конец года | Изменение |

| Оборачиваемость кредиторской задолженности (дни) | 8,7 | 8,2 | - 0,5 |

| Сколько кредиторской задолженности на рубль реализации | 40,3 | 44,7 | + 4,4 |

Проанализированные данные таблицы 4.11 показывают, что оборачиваемость кредиторской задолженности на конец года ускорилась на 0,5 дня, что отрицательно сказалось на финансовом состоянии предприятия, уменьшило срок погашения кредиторской задолженности. Количество рублей кредиторской задолженности на один рубль реализации увеличилась на 4,4 рубля, что увеличило объем нашего кредитования.

Таким образом, рост кредиторской задолженности предприятия на конец года, а также то, что оборачиваемость дебиторской задолженности медленнее почти на 12 дней оборачиваемости кредиторской задолженности показывают, что у предприятия неблагоприятные условия расчетов с покупателями возвращает свои долги чаще, чем получает оплату за реализованные товары. Все это характеризует снижение финансовой устойчивости.

Проанализировав состояние дебиторской и кредиторской задолженностей в ОАО «Примцветметторг», можно сделать следующие выводы:

· кредиторская задолженность предприятия на конец года в несколько десятков раз превышает дебиторскую задолженность, что создает угрозу финансовой неустойчивости предприятия, следовательно, необходимо следить за соотношением дебиторской и кредиторской задолженности (они должны быть примерно равны);

· показатели, характеризующие эффективность использования дебиторской и кредиторской задолженности, показывают, что краткосрочно заемные средства, а также авансируемые средства используются на предприятии эффективно;

· предприятию необходимо по возможности ориентироваться на увеличение количества покупателей с целью уменьшения риска неуплаты монопольными покупателями;

· анализируемому предприятию необходимо четко отслеживать сроки погашения задолженности кредиторам.

5. Выводы и предложения по результатам анализаИзучив организацию анализа оптового товарооборота в ОАО «Примцветметторг», можно сделать следующие выводы:

1. Несмотря на финансовые трудности и экономическую нестабильность предприятие сумело удержать рынок сбыта товаров расширить свою деятельность, связанную с оптовой торговлей за последние годы. Предприятие представляет покупателям большой ассортимент продукции, что означает повышение спроса и, следовательно, увеличение объема продаж, что в свою очередь, ведет к увеличению объемов расчетных операций.

1. Проведенный анализ факторов, влияющих на реализацию товара, показал, что ,не смотря на увеличение товарооборота в целом за 2001 г. на 200,5 тыс. руб., многие резервы роста не были использовались, поэтому необходимо:

- улучшить условия хранения товаров;

- провести маркетинговые исследования рынка;

- расширить ассортимент товаров;

- разработать систему скидок на неходовые виды товаров;

- наладить более равномерную поставку товаров от поставщиков;

- особое внимание обратить на условия выполнения договорных обязательств;

- обратить внимание на уровень квалификации работников склада;

- повысить уровень организации труда;

- обеспечить жесткий контроль за всеми показателями влияющими на объем реализации.

3. Проведенный анализ расчетов с покупателями показал, что предприятие при заключении договоров купли-продажи отдает предпочтение долгосрочным договором – их удельный вес в общем, объеме заключенных договоров составляет 85 %.

В целом план реализации товара в 2001 г. был перевыполнен на 1,2 % или на 200,5 тыс. руб. В основном на перевыполнение плана по реализации товара оказало влияние увеличения приобретения товаров и сверхплановых остатков товаров на начало анализируемого периода.

4. Проведенный в данной работе анализ дебиторской и кредиторской задолженности показал, что предприятие не достаточно эффективно управляет данными видами задолженности. Об этом свидетельствуют следующие данные:

- кредиторская задолженность предприятия на конец года в несколько десятков раз превышает дебиторскую задолженность, что создает угрозу финансовой неустойчивости предприятия, следовательно, необходимо следить за соотношением дебиторской и кредиторской задолженности (они должны быть примерно равны);

- предприятию необходимо по возможности ориентироваться на увеличение количества покупателей с целью увеличения рынка сбыта, увеличения товарооборота и с целью уменьшения риска неуплаты монопольными покупателями.

- анализируемому предприятию необходимо четко отслеживать сроки погашения задолженности кредиторам.

Таким образом, рост кредиторской задолженности предприятия на конец года, а также то, что оборачиваемость дебиторской задолженности медленнее почти на 12 дней оборачиваемости кредиторской задолженности, показывают, что у предприятия неблагоприятные условия расчетов с покупателями. Все это характеризует снижение финансовой устойчивости.

5. Исключительные перспективы оперативного анализа открываются в связи с использованием в организациях оптовой торговли ЭВМ.

С помощью ЭВМ можно осуществлять, прежде всего, оперативный контроль и анализ договоров поставки. Реквизиты договоров и товарные спецификации (по видам товаров и срокам поставки) однократно вводятся в ЭВМ и сохраняются в памяти машины на весь период действия договора.

Автоматизированная система управления предусматривает учет, контроль анализ всех товарно-расчетных операций. В частности, она обеспечивает получение свода данных в таких разрезах: ежедневное движение товаров по ассортименту (поступление, реализация, запас), выполнение договоров поставки, и состояние расчетов предусматривает инвентаризацию товарно-материальных ценностей в любой момент.

6. Методика анализа оптового товарооборота, использованная в работе, может быть использована для более эффективного управления и использования товарных запасов, роста объема реализации, а значит, и максимизации прибыли.. Предложенные мероприятия должны быть приняты во внимание, в первую очередь, главным бухгалтером, а также руководителем, поскольку это позволит расширить процесс бизнес планирования и улучшить учет товарных и расчетных операций с целью достижения более высоких финансовых результатов.

Список использованных источников

1. Абашина А.М. «Бухгалтерский учет в торговле». - М.: ФИЛИН, 1997г.

2. Базанова С. О. «Исчисление налогооблагаемой прибыли при изменении метода определения выручки» -Главбух № 2 , 1999г., с. 46-53.

3. Баканов М.И. «Проблемы рентабельности торговли» - М.: Экономика, 1997г.

4. Баканов М.И., Шеремет А.Д. «Теория экономического анализа» - М.: Финансы и статистика, 1998г.

5. Балабанов И.Г. «Анализ и планирование хозяйствующего субъекта» - М.: Финансы и статистика, 1994г.

6. Белых Л.П. «Аудит и анализ хозяйственной деятельности предприятий» - М.: Аудит, ЮНТИ, 1997г.

7. Высоцкий Д.А. Анализ дебиторской и кредиторской задолженности// Бухгалтерский учет.—1996.--№12. –с.36

8. Ефимова О.В. Прогнозирование дебиторской и кредиторской задолженности // Бухгалтерский учет. 1995.--№10.—с.43

9. Ефремов О.В. «Как анализировать финансовое положение предприятия» - М.: Ю «Бизнес школа», 1998г.

10. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: Финансы и статистика, 1994.

11. Крейнина М.Н. Оценка платежеспособности финансовой устойчивости предприятия / Экономика и жизнь. – 2000.

12. Купчина Л.А. Анализ финансовой деятельности с помощью коэффициентов / Бухгалтерский учет. – 2000 г. - №2.

13. Макаров А.С., Мизиковский Е.А. Оценка структуры баланса и несостоятельности предприятия / Бухгалтерский учет. – 1997. - №3.

14. Малькова Т.Н. Учет и финансовый анализ / Бухгалтерский учет. – 1993 г. - №8.

15. Медведева О.В. Анализ доходности предприятия / Бухгалтерский учет. – 1995. - №6.

16. Намазалиев Г.И. Экономический анализ хозяйственной деятельности в материально-техническом обслуживании. – М.: Финансы и статистика, 1990.

17. Новодворский В.Д., Хорин А.И. Об оценке дебиторской и кредиторской задолженности / Бухгалтерский учет. – 1997. - №1.

18. Овсянников С.Г. «Экономический анализ деятельности предприятий» - М.: ПРИОР , 1997г.

19. Павлова Л.Н. «Финансовый менеджмент. Управление денежным оборотом предприятия» - М.: ЮНТИ, 1995г.

20. Пронников, Пронникова «Практикум по экономическому и финансовому анализу» - Йошкар - Ола, 1997г.

21. Рудько В.В. «Оценка финансово-экономического состояния предприятия» - Влад., ДВГАУ, 1996г.

22. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» - Минск: ИП «Экоперспектива», 1998г.

23. Севрук М.А. «Экономический анализ в условиях самостоятельности предприятий»- М.: Финансы и статистика, 1990г.

24. Фудина А.В. , Кузнецов В.П. «Анализ хозяйственной деятельности предприятия» - М.: ЮНТИ, 1997г.

25. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА - М, 1995г.