Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Актуарные расчеты

Реферат: Актуарные расчеты

Введение………………………………………………………………………………….3

Проблематика актуарного обеспечения пенсионных схем: основные понятия..4

Современное состояние актуарных исследований в России: общая характеристика…………………………………………………………………………5

Центры актуарного образования и исследований в России………………………6

Экономико-математические и актуарные исследования по государственному пенсионному обеспечению и пенсионной реформе………………………………...9

Прикладные актуарные исследования по накопительным схемам пенсий….13

Методологические и статистико-демографические актуарные исследования по пенсионному страхованию и страхованию жизни……………………………….16

Финансовые и инвестиционные исследования…………………………………..20

Некоторые аспекты международного опыта актуарных исследований, актуальные для России………………………………………...……………………21

Заключение………………...…………………………………………………………26

Список литературы………………………………………………………………….28

Введение

Пенсионное страхование, обычно предлагаемое страховыми компаниями, состоит из страхования на дожитие и договоров отложенных аннуитетов со сроком начала выплат, привязанным к некоторому возрасту выхода на пенсию. Оно может рассматриваться как частный вид страхования жизни, хотя с иными правилами налогообложения и ограничениями на отказ от страхования.

Во многих странах, в том числе в России, пенсионное обеспечение осуществляется с помощью существенно другого механизма, а именно пенсионных схем, учреждаемых в виде пенсионных фондов. Одни из них создаются для определенной конкретной группы лиц, обычно для работников одного работодателя или группы работодателей. Другие фонды создаются для людей определенного вида деятельности или профессии, например, фонды, создаваемые профсоюзами в США. В Финляндии же, например, национальная пенсионная схема функционирует децентрализованно, через частные агентства.

Институциональные формы пенсионных схем могут быть различны,. Ответственной организацией может быть юридически независимый фонд, хотя бы и учрежденный работодателем или группой работодателей, или же работодатель может выплачивать пенсии непосредственно из собственных ресурсов компании. Некоторые части организации, - управление инвестициями или выплата пособий, - могут быть перепоручены страховой компании. Для целей актуарного оценивания, описанных ниже, институциональная структура не имеет значения. Поэтому мы будем говорить просто о пенсионной схеме, которая несет ответственность за обеспечение определенных пособий группе членов и получает взносы. Реальная природа этих взносов также не играет роли; они могут вноситься государством в государственных схемах, работодателем (спонсором) в корпоративных схемах, самими членами и т.д. Однако мы будем предполагать, что схема имеет персонифицированный учет историй взносов своих членов, и в этой связи будем говорить о взносах членов схемы.

Проблематика актуарного обеспечения пенсионных схем: основные понятия

Существует большое разнообразие пенсионных схем, различающихся спектром и определением пособий, а также по методам финансирования.

Пособия, выплачиваемые пенсионными схемами, могут быть следующими:

пенсия по старости, выплачиваемая остаток жизни с определенного пенсионного возраста;

пенсия по нетрудоспособности (инвалидности) в случае инвалидности до достижения пенсионного возраста;

пособия в случае смерти, например, пенсия по случаю потери кормильца;

выходные пособия покидающим схему преждевременно.

По методам финансирования схемы делятся на солидарные и накопительные. В солидарных пенсионных схемах пособия финансируются за счет взносов работающих. В накопительных схемах будущие пенсии работников финансируются за счет формирования резервов из их собственных взносов. Взносы обычно осуществляются в форме отчислений от заработной платы, обязательных или добровольных. В мировой практике существует также большое число различных вариантов смешанных пенсионных схем, сочетающих распределительный и накопительный принципы (Добромыслов и Зотова (1998), Дегтярь (1999), Коржова (1998)).

Актуарные расчеты представляют собой специфический род деятельности, предметом которой являются финансовые схемы, порождающие те или иные обязательства неопределенного будущего объема. В частности, это страховые и пенсионные обязательства. Необходимость в актуарных расчетах возникает в связи с риском невыполнения этих обязательств. Для накопительных пенсионных схем основными целями актуарных расчетов являются прежде всего определение резервов, оценка инвестиционных схем, норм отчислений от заработной платы, тестирование денежных потоков.

Актуарным базисом называют совокупность исходных данных, принимаемых для выполнения актуарных расчетов. При его построении делаются предположения о величинах будущих статистических показателей, необходимых для расчета пенсий (например, о смертности, о заработной плате), а также предположения о будущей отдаче от инвестирования активов. Задачи актуарных расчетов связаны с оцениванием частот случайных событий и поэтому основываются на математических моделях теории вероятностей и статистики.

На практике при актуарном оценивании пенсионных схем пользуются обычно упрощенными детерминистическими методами, считая, что как смертность, так и доходность инвестиций являются детерминированными величинами. Случайные отклонения при этом учитывают, придавая этим значениям некоторые сдвиги в неблагоприятную сторону. Существуют два основных метода анализа платежеспособности пенсионных схем: метод «закрытого фонда» (closed fund) и «открытого фонда» (open fund). При первом методе схема условно закрывается для вступления новых членов и рассматривается достаточность имеющихся резервов и будущих поступлений для выполнения обязательств, уже взятых схемой на себя. В простейшем случае рассматривается условная ликвидация схемы в момент оценивания и анализируется возможность удовлетворения имеющихся обязательств. При методе «открытого фонда» учитывается также будущее вступление новых членов, в частности, новых возрастных когорт.

Сказанное выше очерчивает тематику актуарных исследований для пенсионных схем. В них должны быть включены:

- сбор и анализ статистической информации, в том числе демографическая статистика, в особенности сбор данных по смертности и инвалидности, статистика заработной платы;

- финансовые и инвестиционные исследования для пенсионных схем;

- математическое моделирование пенсионных схем (актуарная математика).

Последнее направление в принципе занимает центральное положение, определяя требования к моделям и данным, получаемым в двух других направлениях. Однако, если эти модели и данные ненадежны, невозможно надеяться на надежность расчетов в целом. Практика стран с хорошо развитыми методами актуарных исследований показывает, что хотя актуарные работы в первых двух направлениях опираются на общие исследования в данных областях, они имеют значительную специфику. Для актуарного обеспечения пенсионных схем обычно требуется проведение специализированных исследований. На Западе такие исследования ведутся и обобщаются актуарными организациями, такими, как, например, Общество актуариев в США. Поскольку в России таких узкоспециализированных исследований пока почти не проводилось, ниже мы приводим обзор того исследовательского потенциала, который может быть использован для них в дальнейшем.

Современное состояние актуарных исследований в России: общая характеристика

Актуарные исследования в постсоветской России начали развиваться лишь с начала 90-х годов. За такой короткий период ни одно научное направление не может, конечно, достичь сколько-нибудь серьезного развития. Возникновение научных школ, традиций и т.п. – весьма долгий процесс, занимающий десятилетия. Довольно естественно поэтому, что отечественные актуарные разработки развивались за это время в основном в русле усвоения и переработки западных (в основном английских и американских) источников.

Первоначальное развитие актуарной тематики определялось в основном потребностями первичного обучения актуариев, спрос на которых на рынке труда возник благодаря образованию негосударственных страховых компаний и пенсионных фондов. Были созданы соответствующие кафедры, лаборатории и специализации в ряде крупнейших ВУЗов (например, МГУ, МГТУ, Финансовой академии, РЭА, ВШЭ, СпбГУ, Нижегородском ГУ, Кемеровком ГУ). В 1994 г. возникло (в основном на базе математических факультетов МГУ) Российское Общество Актуариев, преследовавшее в основном образовательные цели. Было проведено несколько конференций, семинаров и курсов в разных городах с помощью западных (в частности, английских) специалистов. Появившиеся за это время учебники (основные из них указаны ниже в списке литературы) ориентированы на англо-американский стандарт актуарного образования и являются компилятивными отображениями отдельных разделов тех или иных курсов первых ступеней обучения Общества Актуариев США и Института Актуариев Великобритании. Часто авторы учебников и учебных курсов просто копировали соответствующие программы, автоматически перенося на российскую почву исторически сложившиеся на Западе подходы и методы, даже уже устаревшие. Последнее касается, например, аппарата коммутационных функций, изобретенного для облегчения вычислений, но ставшего совершенно ненужным с появлением общедоступных и мощных компьютеров и остающегося в западных программах скорее по традиции. Часто переносятся на российскую почву западные (в частности, английские) курсы 60-х, если не 50-х, годов. Были выполнены также переводы некоторых западных книг, хотя основная масса англоязычной литературы, даже учебной, по-прежнему остается недоступной рядовому читателю.

Исследования, выполненные в России в последнее десятилетие в области актуарной математики, в основном относятся к страхованию. Они носят фрагментарный и эпизодический характер, что относится в первую очередь к прикладным работам. Отсутствие статистических данных (часто являющихся коммерческой тайной) и недостаточное целевое финансирование, по-видимому, являются основными причинами этого, помимо указанной выше «молодости» и неразвитости этой области в целом, что выражается в нехватке информационного обеспечения и квалифицированных кадров. Основной чертой современного состояния этой области можно назвать поистине огромный разрыв, существующий между теорией и практикой. В России выполняются, с одной стороны, отдельные теоретические исследования высокого уровня (см. ниже список литературы), с другой, математический аппарат большинства прикладных работ примитивен. Крайне мало таких работ, где достаточно передовые теоретические разработки были бы доведены до практической реализации; даже демонстрации их применения единичны, не говоря уже о систематическом использовании. Именно в такого рода работах, на наш взгляд, есть сегодня наибольшая потребность.

Внимание, уделяемое в актуарной литературе пенсионным расчетам, значительно меньше, особенно это касается новых исследований. В учебной литературе традиционно рассматриваются расчеты аннуитетов (пенсий) на основе постоянной базовой процентной ставки и таблиц смертности. Исследовательские работы в основном ограничены развитием этих методов. Редки исследования, посвященные таким специфическим разделам пенсионной актуарной математики, как методы финансирования пенсионных схем, оценка активов, балансирование активов и обязательств по выплате пенсий, статистические модели множественных выбытий (декрементов) и т.п.

Центры актуарного образования и исследований в России

Российское Общество актуариев создано в 1994 г. на базе математических факультетов МГУ. Первым президентом был один из крупнейших специалистов в области теории вероятностей и стохастической финансовой математики чл.-корр. РАН А.Н.Ширяев. Ныне президентом является проф. И.Б.Котлобовский (зав. кафедрой Управления рисками и страхования экономического факультета МГУ), вице-президент – проф. А.В.Мельников. Регулярно проводятся заседания, семинары с докладами научного и практического характера, были подготовлены программы квалификационного экзамена для актуариев, переводы некоторых западных учебных пособий и проекты нормативных документов (правила расчета резервов в долгосрочном страховании жизни). В последние годы активность явно снизилась. Источники: Ширяев (1994), Ширяев (1998), Мельников (1996), Мельников (2001), Баскаков и Мельников (1999), Общество Актуариев (1999) .

Кафедра Теории вероятностей механико-математического факультета МГУ (зав. кафедрой чл.-корр РАН А.Н.Ширяев) готовит студентов математико-экономической (актуарной) специализации, аспирантов, проводит исследования в основном теоретического плана (финансовая математика, статистика, теория риска). Источники: Булинская и Чепурин (1997), Фалин и Фалин (1994), Фалин (1996), Чепурин (1997), Калашников и Контатинидис (1996).

Кафедра Математической статистики факультета ВМиК МГУ, кафедра Исследования операций ВМиК МГУ готовят студентов актуарной специализации; исследования в основном по теоретической страховой математике и теории риска. Источники: Завриев и Калихман (1999), Завриев (1999), Бенинг и Королев (1998).

Кафедра Управления рисками и страхования Экономического факультета МГУ готовит специалистов области страхования; исследования носят общеэкономический характер.

Центр по изучению проблем народонаселения Экономического факультета МГУ проводит демографические исследования; специализированные исследования по пенсиям неизвестны. Источники: ЦИПН (1997), dmo.econ.msu.ru.

Научно-исследовательский Актуарно-Финансовый Центр Математического института РАН (научный руководитель – член-корр. РАН А.Н.Ширяев) выполнил ряд прикладных страховых и финансовых разработок; исследования в области пенсий неизвестны. Источники: Ширяев (1998), Мельников (1996).

Независимый актуарный информационно-аналитический центр (руководитель проф. В.Н.Баскаков) был создан первоначально при МГТУ им. Баумана; специализируется на актуарных расчетах в пенсионном обеспечении; выполнил ряд серьезных и перспективных разработок, прежде всего в области статистических моделей смертности и инвалидности, по грантам ряда западных фондов. Провел несколько конференций по пенсионной реформе. Источники: Баскаков и Карташов (1997), Баскаков и Баскакова (1998), Баскаков (1999), Баскаков и Орлов (1999), www.actuaries.ru.

Кафедра Высшей математики МГТУ (зав. кафедрой проф Г.Д.Карташов) проводит обучение по курсам актуарной математики. Источники: Баскаков и Карташов (1998), Баскаков, Карташов и др. (2000).

Центр стратегических разработок (группа актуарных расчетов, руководитель – К.А.Добромыслов) готовит аналитические оценки и прогнозы для правительственной программы пенсионной реформы. Работу курирует зам министра М.Э. Дмитриев. Источники: Ослунд и Дмитриев (1996), Дмитриев и Травин (1998), Дмитриев и др. (1999), www.csr.ru.

Пенсионный Фонд России также создал исследовательскую группу для моделирования пенсионной реформы (руководитель - д.э.н А.К.Соловьев). Источники: Соловьев (2000), Соловьев и др. (2000), Соловьев и др. (2001) .

Коллегия пенсионных актуариев (председатель – В.К.Андреев) создана в 2000 г. при Инспекции НПФ; ее созданию предшествовала деятельность рабочей группы под руководством проф. Е.М.Четыркина; проводит семинары по практическим вопросам актуарного оценивания негосударственных пенсионных фондов и готовит нормативы; исследования находятся в зачаточном состоянии. Источники: Андреев (2000), Кабалкин (2000), Нефедов (2000), www.ice.ru/pensionreform/actuary.

Всероссийский Союз Страховщиков (руководитель Центра информационно-аналитических технологий страхования – к.т.н. С.Н.Сурков) провел ряд практических и методологических актуарных исследований в области страхования. Проводятся семинары. Готовятся проекты нормативных документов (правила расчета резервов в долгосрочном страховании жизни) Источники: Сурков и Шухов (1993), Сурков, Шоргин и Шухов (1994).

Кафедра Страхования Российской Экономической Академии им. Плеханова (зав. кафедрой проф. В.И.Рябикин) готовит студентов и аспирантов, читаются курсы по актуарной математике; есть исследования по страхованию жизни в России. Источники: Рябикин (1996), Тихомиров (1999).

Кафедра Теории вероятностей и математической статистики Российского Университета Дружбы Народов готовит студентов и аспирантов, читаются курсы по актуарной математике; есть исследования по страхованию жизни в России. Источники: Башарин (1997), Башарин (1998), Плаксина (1999), Сухинин (2000), Коннор, Плаксина и Сухинин (1998), Башарин, Сухинин и Солохина (2000).

Академия Народного Хозяйства при Правительстве РФ обучает студентов по страховой специализации (проф. Четыркин Е.М.), выпускает учебники. Источники: Четыркин (1993, 1995)

Лаборатория Теории риска ЦЭМИ РАН выполнила ряд исследований в области теории риска и прикладных разработок, переводы западной литературы. Источники: Ротарь и Бенинг (1994), Ротарь и Шоломицкий (1996), Шоломицкий и Рассказов (1998).

Финансовая Академия при Правительстве РФ имеет несколько курсов по актуарной математике. Лабораторией актуарной математики руководит д.ф.-м.н В.К.Малиновский. Проводится работа совместно с Торгово-промышленной палатой РФ по созданию центра подготовки актуариев и актуарной экспертизы. Источники: Салин и др. (1997), Малиновский (1995), Малиновский (2000).

Высшая школа экономики обучает студентов и аспирантов, специализирующихся в актуарных вопросах. Источники: Шохин (1997), Завриев и Калихман (1999), Шоломицкий и Рассказов (1998).

Общество Сибирских Актуариев и Институт Актуариев г. Кемерово проводят обучение актуариев, в том числе с участием британских специалистов. Переведены на русский язык учебники: Гербер (1994), Хэберман и Чэдберн (1996), являющиеся лучшими на сегодняшний день пособиями по пенсионным актуарным расчетам на русском языке.

Центр демографии и экологии человека Института народнохозяйственного прогнозирования РАН (руководитель проф. А.Вишневский, зав. лабораторией анализа и прогнозирования смертности к.ф.-м.н. Е.М.Андреев) проводит квалифицированные демографические исследования, данные которых могут использоваться в актуарных расчетах. В частности, проводятся исследования смертности и инвалидности, демографических эффектов социальной политики. Источники: Вишневский и Школьников (1997), Богоявленский и Васин (1999), Андреев (1999), Школьников, Андреев и Малева (2000), Захаров (2001) .

НИИ статистики Госкомстата РФ ведет исследования смертности и другие демографические исследования, которыми руководит проф. А.Г.Волков. Источники: Госкомстат (2000), Дарский и Ильина (2000) и др.

Ниже перечислены известные нам научные и учебные заведения, в которых выполнялись отдельные исследования или защищались диссертации, имеющие отношение к актуарной тематике, и (или) имеются соответствующие учебные курсы.

Московский университет экономики, статистики и информатики

Институт экономики переходного периода РАН

Институт экономики РАН

Центральный экономико-математический институт РАН

Государственный Университет управления (Соловьев, 2000)

Школа страхового бизнеса МГИМО

Международный институт анализа риска (Москва)

Институт страхования СПб ГУ

СПбГТУ

Санкт-Петербургский университет экономики и финансов

Нижегородский ГУ

Новосибирская Государственная академия экономики и управления

Кемеровский ГУ

УГАТУ

Томский ГУ

ДГУПС (Хабаровск)

ГУ г. Йошкар-Ола

РГУ, механико-математический факультет

Дальневосточный ГУ (Владивосток)

Межвузовский Центр финансовой и актуарной математики (Красноярск)

Институт вычислительного моделирования СО РАН

Оренбургский ГУ

Экономико-математические и актуарные исследования по государственному пенсионному обеспечению и пенсионной реформе

Исходным пунктом для пенсионных реформ как в России, так и в других странах мира стали ожидаемые изменения демографической структуры населения. Старение населения – основной фактор повышения нагрузки на распределительную пенсионную систему. Как свидетельствует мировой опыт, изучение контингентов пенсионного страхования, создание соответствующей статистической и прогнозной базы – одно из основных направлений актуарных исследований, создающее необходимую основу для всех других разработок в этой области. Регулярный и широкий сбор такой демографической информации осуществляется в России пока только Госкомстатом; там же были выполнены, в частности, исследования по прогнозированию демографической ситуации на период до 2016 года; см. (Госкомстат, 2000). Однако существующая статистическая база недостаточна и нуждается в разработке (подробнее см. ниже, раздел 5.9).

Как известно, пенсионная система РФ основана в настоящее время на распределительном принципе и имеет ряд специфических элементов, которые необходимо учитывать в математических моделях. Прежде всего это касается способов расчета пенсий (система индивидуальных коэффициентов, различные льготы, нелинейность по стажу, индексация и пр.). Перспектива введения накопительного элемента в эту систему сделала необходимым построение математических моделей и оценок актуарного типа. Такого рода работы в настоящее время ведутся, насколько нам известно, в Центре стратегических разработок и курируются зам. Министра экономического развития д.э.н. М.Э.Дмитриевым. В этих целях там была создана группа актуарных расчетов (руководитель – К.В.Добромыслов), работающая в контакте с различными правительственными и научными организациями, в частности, Пенсионным Фондом, Институтом экономики переходного периода, Институтом микроэкономики, Независимым Актуарно-аналитическим центром и др.

Построение моделей для актуарного обеспечения государственной пенсионной системы России является чрезвычайно сложной проблемой, так как требует оценки и прогноза множества статистических факторов, а именно уровня и структуры заработной платы, демографических показателей (числа работающих, числа пенсионеров различных групп), желательно с учетом региональной дифференциации, доходности инвестиций в будущем и т.п. Здесь основной проблемой является недостаточность имеющейся статистической и прогнозной базы. Поэтому все модели по необходимости носят упрощенный характер. Достаточно подробный актуарный прогноз финансового состояния пенсионной системы при условии реализации предлагаемых мер в области пенсионной реформы с учетом указанных выше факторов (в той или иной мере подробным) строился в (Дмитриев и Травин, 1998; Дмитриев и др, 1999; Дмитриев, 1999). Демографический прогноз, а также предположения относительно долгосрочных тенденций занятости в представленном там сценарии не претерпели существенных изменений по сравнению с актуарными прогнозами, сделанными с использованием модели PROST в рамках подготовки Программы пенсионной реформы в Российской Федерации. Расчеты этих работ, однако, носят отчасти упрощенный характер в связи с указанной выше недостаточностью статистической базы, например, не учитывается дифференциация уровня зарплаты и, соответственно, пенсионных отчислений по возрастным группам работающих.

В основе актуарных расчетов этих работ лежит прогноз ВВП, что делает их результаты сильно зависящими от текущей экономической ситуации. Так, после кризиса 1998 г. представления о будущем росте ВВП были существенно изменены в сторону более пессимистического прогноза, что повлекло за собой изменения прогноза пенсий (Дмитриев и др., 1999). Представляется, что такая привязка всех выводов долгосрочных актуарных прогнозов к одному фактору довольно нежелательна.

Другие исследовательские группы также строили свои прогнозные модели реформы государственного пенсионного обеспечения, основанные в общем на тех же принципах. Все такого рода модели по необходимости включают в себя актуарный элемент, как только в пенсионную систему вводится накопительный принцип. В моделях такого типа задаются некоторые упрощенные исходные предположения, в том числе о будущих доходах пенсионного фонда (основываясь, возможно, на прогнозе динамики заработной платы), демографических показателях, доходности инвестиций, а затем строятся прогнозы поведения системы в заданных обстоятельствах. Это позволяет анализировать и сравнивать различные варианты постепенного реформирования пенсионной системы. Одна такая модель, построенная группой исследователей для Пенсионного Фонда России, и ее исходные предпосылки описаны в (Соловьев, 2000; Соловьев и др., 2000; Соловьев и др., 2001). Модель также носит упрощенный характер. Ее авторы предлагают сохранить в целом существующую систему пенсионного страхования, ограничиваясь небольшими ее видоизменениями. По их прогнозам, введение накопительного элемента не позволит существенно уменьшить прогнозируемого в будущем дефицита ПФР.

Эти расчеты, однако, относятся лишь к периоду до 2010 года. Между тем, согласно, например, прогнозу Госкомстата (2000), именно 2010 год будет первым годом, когда относительная численность лиц в возрасте старше трудоспособного на 1000 лиц трудоспособного возраста превысит показатель 2001 года (343 в 2001 г., 339 в 2009 г., 349 в 2010 г.), и, таким образом, основной период роста демографической нагрузки придется на период после 2010 года (в 2016 г. прогноз составляет уже 415 лиц в возрасте старше трудоспособного на 1000 лиц трудоспособного возраста). До 2010 года демографическая ситуация будет оставаться сравнительно благоприятной (указанное соотношение будет снижаться до 2006 г., когда составит 324, потом снова начнет повышаться). Поэтому нет ничего удивительного в том, что до 2010 года пенсионная система может существовать на тех же принципах, что и в 90-е годы. Более важно оценить размер резервов пенсионных средств, которые требуется сформировать для компенсации увеличения нагрузки на пенсионную систему в дальнейшие годы. Для этих целей прогнозирование до 2010 года является слишком краткосрочным.

Группой ученых из независимого Института финансовых исследований (ИФИ) предложена модель постепенного переходного процесса к новой пенсионной системе (Вавилов, Поманский и Трофимов, 1999). Авторы исследуют возможность перехода к полностью накопительной пенсионной системе по наиболее радикальному «чилийскому варианту». По их выводам, такой переход возможен к 2014 – 2018 г., однако лишь при сравнительно высокой инвестиционной доходности. Рисковость такого сценария не проанализирована (априори ясно, что она может быть высокой). Демографические предположения, заложенные в модель, кажутся чересчур оптимистичными.

Некоторые варианты пенсионных схем обсуждаются Овсиенко и др. (1998). Приводятся простейшие формулы для актуарных расчетов.

В методологическом плане эти и другие исследования, проводимые в рамках обсуждения концепции пенсионной реформы, не содержат ничего принципиально нового, основываясь на стандартных детерминистических схемах пенсионных расчетов для накопительных схем, описанных, например, в (Четыркин, 1993, 1995, 1997). Можно указать на два основных недостатка указанных работ. Во-первых, многочисленные упрощающие предположения, вводимые в них, как правило, обосновываются недостаточно или даже не анализируются и не обосновываются вообще, и поэтому достоверность прогнозов, основанных на этих предположениях, вызывает определенные сомнения. Второй, связанный с первым, недостаток состоит в том, что созданные модели позволяют просчитывать различные сценарии реформы, но не дают возможности точно выявить и оценить риски, связанные с их реализацией. Авторами прогнозов не делалось оценок уязвимости моделей к возможным негативным отклонениям в прогнозных параметрах в связи с теми или иными рисками. Точнее говоря, такие оценки отчасти присутствуют, но скорее на интуитивно-качественном уровне, без систематизации рисков, тем более без оценок вероятности их наступления в будущем и прочих необходимых исследований. Между тем в мировой практике давно апробированы технологии систематизации и оценки рисков, в частности с привлечением экспертных оценок. Так, например, при обсуждении концепций реформы широко отмечается, что «накопительный» элемент пенсионной схемы менее уязвим для влияний внешних факторов демографического и законодательного характера, зато более подвержен финансовым и экономическим рискам. Сторонники и противники более радикальных или более осторожных вариантов реформы выдвигают именно эти аргументы, делая упор на ту или иную сторону в зависимости только от своей личной субъективной позиции. В сущности, эта аргументация носит чисто словесный характер, никаких попыток применить здесь научный подход не делается.

В целом следует сделать вывод, что ко всем существующим в настоящее время математическим моделям пенсионной системы в России и «сценариев» ее реформирования следует относиться с определенной осторожностью, не считая их достаточно проработанными для каких-либо окончательных рекомендаций, особенно в средне- и долгосрочной перспективе. Требуется серьезная работа по совершенствованию и дальнейшей проработке этих моделей в направлении конкретизации и более точного отражения реального положения вещей. Тем более рано говорить о возможности построения на основе какой-либо из них модели актуарных расчетов для пенсионной системы России. Проработанность такой модели, с учетом ее социальной значимости и возможных последствий ошибок, должна находиться на качественно ином уровне.

К настоящему времени появилось множество публикаций по вопросам пенсионной реформы, авторы которых оперируют определенными цифрами, статистическими показателями и пр., но назвать эти оценки актуарными в подлинном смысле нельзя. Обычно они носят приблизительный, описательный характер, математические модели слишком просты. Можно, с определенным допуском, указать на работы Александрова (2000), Михайлова (1998), Овсиенко и др. (1999), Синявской (2000), Жабоедова (1999) и (Воронин, 1996) как на близкие к обсуждаемой тематике.

Одним из самых сложных и малоизученных со статистической точки зрения вопросов государственного пенсионного обеспечения являются льготные пенсии в связи с вредными условиями труда. Этому вопросу посвящена, например, работа Молодкиной, Роика и др. (1998).

Прикладные актуарные исследования по накопительным схемам пенсий

Прежде всего остановимся на официальной активности в этой области. В Инспекции НПФ уже несколько лет ведётся работа по решению вопросов актуарного оценивания НПФ. При взаимодействии Инспекции НПФ с рядом специалистов по актуарной математике во главе с профессором Е.М. Четыркиным была создана рабочая группа. В марте 1997 г. Инспекция НПФ и Высшая Школа экономики совместно с Институтом актуариев Великобритании и фирмой «Калланд консалтинг лимитед» при финансовой поддержке Британского фонда «Ноу-Хау» провели курс интенсивного обучения, по окончании которого около 30 слушателей из различных регионов России получили государственные сертификаты актуариев, позволяющие делать актуарные расчёты для НПФ и заниматься преподаванием в этой области. Весной - летом 1998 г. Инспекция НПФ совместно с Межрегиональным центром НПФ и Профессиональной Лигой НПФ провели краткий курс обучения с привлечением в качестве преподавателей актуариев - экспертов Четыркина Е.М., Андреева В.А., Кабалкина С.Л., Шерстнёва В.И., по окончании которого и при условии успешной сдачи экзаменов около 100 слушателей были зарегистрированы в качестве актуариев негосударственных пенсионных фондов. Конечно, квалифицированного актуария невозможно подготовить на краткосрочных курсах, поэтому качество подготовки было весьма низким.

Недавно при некотором участии Инспекции была создана Коллегия пенсионных актуариев (КПА), деятельность которой, по мысли ее создателей, должна быть подобна деятельности актуарных обществ экономически развитых стран, т.е. принятие в число ее актуариев должно быть свидетельством квалификации и добросовестности актуария и давать ему право на официальное актуарное оценивание фондов. Коллегия должна взять на себя все вопросы такого оценивания, разработку соответствующих нормативов и методик. Коллегия не имеет официального статуса (является общественной организацией). Пока рано говорить о какой-либо исследовательской деятельности в рамках КПА; эта деятельность сводится к сбору и обобщению имеющегося практического опыта. См. Андреев (2000), Кабалкин (2000), Нефедов (2000), www.ice.ru/pensionreform/actuary.

В 2000 – 2001 приказами Инспекции НПФ были введены первые разработанные ею требования к актуарному оцениванию пенсионных фондов. Эти требования пока носят очень упрощенный характер и сводятся к расчету двух-трех обобщенных показателей (актуарных пассивов и активов, ликвидности). Основной недостаток теперешней надзорной системы в том, что расчет этих показателей никак не регламентирован, и в существующей ситуации подогнать данные для получения сколь угодно хорошей отчетности не составляет труда. Были введены также некоторые нормативы, призванные обеспечить финансовую устойчивость пенсионных фондов, в частности, норматив на страховой резерв.

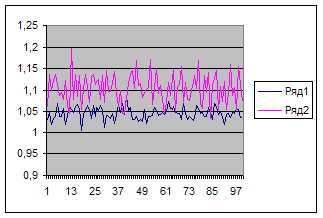

Как показывают теоретические исследования и практический опыт развитых стран, такого рода показателей недостаточно для гарантирования финансовой устойчивости фонда, по крайней мере без тщательных актуарных исследований. В книге Daykin, Pentikainen and Pesonen (1994), написанной авторитетными и известными специалистами-практиками (например, К.Дайкин (C. Daykin) – Правительственный актуарий Великобритании) и суммирующей результаты многолетней работы специальных рабочих групп актуариев Великобритании и Финляндии, приводятся многочисленные факты, подтверждающие слабую эффективность даже гораздо более сложно разработанных систем контроля за финансовой устойчивостью страховых компаний и пенсионных фондов в форме тех или иных показателей бухгалтерской отчетности, например, американской системы Общества страховых представителей (NAIC). Для исследования эффективности тех или иных показателей разработаны методики, основанные на применении современных методов актуарного оценивания, в частности, имитационных моделей. Эти методы могут применяться для более качественного обоснования контрольных нормативов, призванных обеспечить финансовую устойчивость пенсионных фондов. В России некоторые исследования в этом направлении проведены в лаборатории Теории риска ЦЭМИ РАН (Шоломицкий и Пучков, 2001). Например, исследовались нормативные требования к величине страхового резерва пенсионных фондов, предписанные Инспекцией НПФ. Пример такого исследования представлен на рис. 1. Показаны результаты имитационного моделирования методом «закрытого фонда» резерва покрытия пенсионных обязательств для двух условных групп членов пенсионной схемы с установленными выплатами. На рисунке изображено отношение резерва к текущей стоимости обязательств, необходимое для их покрытия к концу жизни всех пенсионеров с вероятностью не менее 95 %. Верхний ряд соответствует условному пенсионному фонду из 1000 членов, нижний – 5000 членов. Непосредственно видно (и это согласуется с интуицией), что более многочисленный фонд более устойчив, и для покрытия обязательств достаточно меньшего страхового резерва в расчете на один рубль обязательств. В нормативах же Инспекции НПФ всем фондам предписано создать страховые резервы в размере 5% от резерва покрытия обязательств, причем, по-видимому, эта цифра взята «с потолка». Рис. 1 показывает, что на деле эта цифра должна, например, зависеть от размера пенсионного фонда. Хотя оценки рис.1 имеют иллюстративный характер, они демонстрируют возможность применения актуарных методов для обоснования нормативных величин этого и других показателей. Совокупность нескольких обоснованных показателей могла бы лечь в основу системы государственного контроля за деятельностью НПФ в России.

Рис. 1. Данные имитационного моделирования необходимого коэффициента покрытия пенсионных обязательств. Метод «закрытого фонда». Условные когорты численностью 5000 (ряд 1) и 1000 (ряд 2).

Отметим, что государственное регулирование ряда западных стран частично учитывает показанную на рис 1 закономерность. Так, нормативами ЕС для компаний страхования жизни с 1979 г. более мелким компаниям предписывается иметь более высокий коэффициент покрытия обязательств резервами, чем крупным (EC freedom of establishment directives; см. (Daykin et al., 1994)).

Приведенный выше пример – лишь одно из свидетельств недостаточности предлагаемых Инспекцией НПФ и КПА упрощенных методов актуарного оценивания и государственного контроля. Проведение тщательной и квалифицированной актуарной работы в этом направлении насущно необходимо. Нужно отметить, что обязательства НПФ носят долгосрочный характер, и для большинства российских фондов период существенных выплат пенсий, когда и могут возникнуть проблемы с платежеспособностью, находится в далеком будущем. Поэтому, например, отсутствие банкротств НПФ до настоящего времени отнюдь не свидетельствует о благополучии в этой отрасли, несмотря на заявления некоторых официальных лиц.

Специализированных исследований по негосударственным пенсионным схемам в России очень мало. Насколько можно судить, наиболее популярными в настоящее время в России методологическими источниками по актуарному оцениванию таких схем и связанным вопросам являются книги д.э.н. Е.М. Четыркина (ИМЭМО РАН) (1993, 1995, 1997). Они написаны на основе западного опыта и используются как учебники в ряде учебных заведений, в частности, в Академии Народного Хозяйства при Правительстве РФ. Основным достоинством этих книг является доступность достаточно широкому кругу читателей. Вопросы актуарного оценивания ограничиваются простейшим рассмотрением в рамках детерминистических моделей пенсионных аннуитетов, рассчитываемых на основе начисления сложных процентов с фиксированной ставкой и таблиц смертности. К недостаткам можно отнести использование устаревшего аппарата коммутационных функций. Эти книги, также как и ряд других пособий, например (Рябикин, 1996), являются учебниками, дающими знакомство с основами актуарных расчетов в накопительном пенсионном обеспечении читателю с невысокой математической подготовкой. Они сыграли и продолжают играть значительную роль в распространении и популяризации знаний об актуарных методах в нашей стране. Однако назрела необходимость в более «продвинутой» специализированной литературе.

Написанные на более высоком математическом уровне учебные пособия Фалина (1994), Фалина и Фалина (1996), Баскакова и др. (2000) предназначены для студентов специализации «актуарная математика», введенной в ряде ВУЗов. Тем не менее все это книги небольшого объема. Учебного пособия, охватывающего проблемы актуарных расчетов в пенсионных схемах в полной мере, на русском языке пока нет. Все указанные выше книги написаны на основе учебных курсов низшей ступени западных актуарных обществ, в особенности Лондонского Института актуариев, а также Общества актуариев США. Есть также прямые переводы западных учебников Хэбермана и Чедберна (1996), Гербера (1994). Последние являются, с нашей точки зрения, наилучшими в методологическом плане источниками, однако их распространенность ограниченна..

Именно указанная литература является методологической основой прикладных актуарных исследований, выполняемых актуариями пенсионных фондов и страховых компаний. В целом эти исследования, насколько можно судить по имеющимся данным, не отличаются высоким уровнем, не носят перспективного характера и в основном ограничиваются калькуляциями, необходимыми для обеспечения текущей деятельности этих организаций (лицензирование продуктов, расчет тарифов и т.д.) и обслуживания клиентов (например, калькуляции дополнительных пенсий), а также написанием соответствующих компьютерных программ. Насколько нам известно, даже крупнейшие пенсионные фонды и компании страхования жизни зачастую не ведут даже работ по совершенствованию актуарного базиса (в частности, таблиц смертности), пользуясь весьма приблизительными данными. Все вышесказанное объясняется как низкой актуарной культурой (нежеланием тратить деньги на более точные актуарные расчеты в связи с неверием в их нужность), так и общей экономической нестабильностью, поневоле заставляющей руководителей НПФ и страховых компаний думать прежде всего о сиюминутных целях, о «выживании». Сегодня, на наш взгляд, трудно ждать каких-либо серьезных «прорывов» в области методологии актуарных исследований от отдельных НПФ и страховых компаний по указанным выше причинам, заставляющим эти организации быть весьма консервативными.

Из работ, в которых так или иначе затронуты практические проблемы актуарных расчетов в НПФ, можно сослаться на (Помазкин, 2000; Мелуа и Якушев, 1994; Балакирева, 1998; Давыдов, 1999; Зубов, 1997; Михайлов, 1998; Михайлов и др, 2000; Михайлов и Харченко, 2000; Михальчук, 2000а, 2000б; Богоявленский, 1999; Власов, 1999; Нефедов, 2000; Кабалкин, 2000; Федотов, 1999). Эти работы трудно назвать разработками, внесшими значительный вклад в актуарные исследования, хотя сам факт их появления можно только приветствовать.

Работы Готовко (1996, 1997), выполненные в СПбГТУ под руководством проф. В.В.Глухова, посвящены разработке и компьютерной реализации математической модели актуарных расчетов для негосударственной (в частности, корпоративной) пенсионной схемы в условиях России. Используются методы имитационного моделирования, учитываются такие факторы, как волатильность процентной ставки, миграция рабочей силы, дифференциация заработной платы, налогообложение и пр.) Модель позволяет выполнять различные актуарные расчеты, оценивать риски и пр.

Методологические и статистико-демографические актуарные исследования по пенсионному страхованию и страхованию жизни

Ряд сравнительно высокого уровня разработок в области актуарных моделей пенсионного обеспечения был выполнен под руководством д.ф.-м.н. В.Н.Баскакова в Независимом актуарно-аналитическом центре и (ранее) в МГТУ им. Баумана.

В работах Баскакова и Карташова (1997), Баскакова (1999) и др. впервые в российской литературе рассматриваются вопросы построения селективных таблиц смертности, необходимых для актуарных расчетов пенсионных фондов. Подробно рассматриваются возникающие при этом математико-статистические статистические проблемы и методы построения таких таблиц. Весьма аргументированно доказывается, что имеющейся государственной статистики, которой пока вынуждены пользоваться пенсионные фонды, недостаточно, и ставится проблема создания специальных баз данных по актуарной статистике. Такие базы данных предлагалось создать на основе объединения статистики НПФ и страховых компаний (Баскаков и Шуплякова, 2000). С этой целью проводились консультации и опросы страховщиков. Нужно отметить важность и актуальность затронутой проблемы, но и ее сложность и комплексный характер. На Западе составление стандартных (общих) и селективных таблиц и изучение смертности рассматривается как одна из важнейших задач пенсионных актуарных исследований.

Книгу Баскакова и Баскаковой (1998) следует признать наиболее серьезной монографией по вопросам методологии актуарного обеспечения пенсионных схем в России на сегодняшний день. В ней рассмотрены основные вопросы построения пенсионных схем для российских условий, в том числе с учетом различных льгот (перерывы в трудовой деятельности, профессиональные льготы), определена необходимая статистика с некоторым анализом тенденций ее изменения в будущем. В частности, впервые в российской практике проведены исследования возрастной дифференциации заработной платы (использованы данные социологического опроса, проведенного Московским центром гендерных исследований). Анализируется дифференциация заработной платы в зависимости от пола и образования работников. Описывается применение указанной статистики в актуарных расчетах. Сама методика актуарных расчетов стандартна, основана на применении детерминистических методов расчета текущих стоимостей с постоянной ставкой доходности инвестиций.

Значительный практический и методологический интерес представляют работы по созданию статистических таблиц множественных выбытий (декрементов) и соответствующих математических моделей для России, которые могут служить базисом для различных актуарных исследований.

В мировой практике актуарные расчеты систем пенсионного обеспечения, социального страхования от несчастных случаев на производстве и профессиональных заболеваний традиционно опираются на весьма сложную экономико-математическую модель, называемую моделью многих состояний. Такая модель позволяет максимально учитывать особенности социального страхования - возможность выбытия из совокупности застрахованных по нескольким причинам, включая различные виды заболевания и смерть пострадавшего, а также возможность возврата в совокупность застрахованных в результате реабилитации. При этом в качестве математического аппарата обычно используется аппарат теории марковских процессов, основным допущением которой является отсутствие последействия. Применительно к системе социального страхования это означает, что будущее индивида зависит лишь от его пола, возраста и физического состояния в данный момент времени.

В работе Баскакова и др. (2001) сделана попытка построения такого типа модели, адаптированной к российским условиям и, в первую очередь, к имеющейся и доступной статистической информации. Разработанная там общая математическая модель системы социального страхования от профессиональных рисков является моделью марковского типа с четырьмя возвратными состояниями: "здоров", "инвалид III группы", "инвалид II группы", "инвалид I группы" и одним поглощающим состоянием - "мертв". Ее применение предусматривает статистическую оценку 16 сил (интенсивностей) перехода, представляющих собой функции возраста, а в общем случае и пола застрахованного.

Несколько исследовательских работ по страхованию жизни и пенсионному страхованию было выполнено на Кафедре теории вероятностей и математической статистики РУДН под руководством профессора Г.П.Башарина.

Проблематика работы Плаксиной (1999) частично совпадает с вопросами указанных выше исследований. Она посвящена статистическим проблемам составления таблиц продолжительности жизни, в том числе в целях планирования медицинского и пенсионного обеспечения различных групп населения. Смертность от различных причин анализируется на основе теории конкурирующих рисков. Дается алгоритм построения таблиц продолжительности жизни. Приводится анализ статистических данных по основным причинам смерти в России и анализируется вклад каждой в продолжительность жизни. Решаются задачи, связанные с анализом вероятностных характеристик стабильной популяции. Исследуется также распределение возраста обнаружения опасного хронического заболевания. На основе этих исследований написаны также работы (Башарин и Плаксина, 1995; Малых и др., 1998).

В работе Сухинина (2000) рассматриваются, в частности, вопросы расчета резервов в долгосрочном страховании жизни на основе марковских случайных процессов, в том числе с численным анализом ряда практических примеров.

Примером исследований, ведущихся на кафедре Страхования РЭА им. Плеханова, является диссертация Тихомирова (1999). Эти исследования имеют преимущественно экономический характер, используют элементы актуарных расчетов на простейшем уровне, достаточном скорее для получения качественных оценок. Изучена территориальная (по регионам России) дифференциация смертности и влияние ее на тарифы по страхованию жизни.

Исследования смертности и инвалидности в демографическом аспекте ведутся рядом научных организаций, из которых можно выделить Центр демографии и экологии человека ИНП РАН, НИИ Госкомстата (проф. А.Г.Волков), а также Центр по изучению проблем народонаселения МГУ. Первым было выполнено несколько проектов изучения смертности, инвалидности и эффектов социальной политики в России, финансировавшихся, в частности, Фондом Карнеги (публикации указаны в разделе 5.3). Несколько исследовательских работ высокого уровня было выполнено в рамках двух проектов: Международного проекта по изучению смертности взрослого населения России в 80-90-х годах (коллектив участников состоял из российских, британских и французских специалистов, финансовая поддержка - Know-How Fund, Великобритания) и проекта "Социальное неравенство перед лицом смерти в России" (рук. проекта В.М.Школьников, ЦДЭЧ, Москва, финансовая поддержка - Фонд Рокфеллера, США). В частности, рассматривались методологические и практические вопросы изучения дифференциации смертности мужчин и женщин в России в послевоенный период в трех измерениях: возраста, поколений по году рождения и календарного времени. Результаты анализа подтверждают гипотезу о наличии значительной вариации уровня смертности в России в зависимости от года рождения поколений (демографических когорт). Там же проводится изучение статистики инвалидности по России, хотя данных по этому вопросу значительно меньше (Богоявленский и Васин, 1999).

В настоящее время наиболее значительным и признанным учебно-исследовательским центром в области страховой и финансовой математики является МГУ им. Ломоносова. На механико-математическом факультете кафедру Теории вероятностей возглавляет член-корр. РАН А.Н.Ширяев, крупный специалист по стохастической финансовой математике; он был первым президентом Финансового общества имени Башелье (Bachelier Finance Society). Исследования по теории риска и моделям страхования ведут профессора А.В.Мельников, В.В.Калашников, Г.И Фалин, доцент Е.В.Чепурин и др. Кроме выпуска студентов по экномико-математической специальности, действует аспирантура, защищено несколько диссертаций. Научный уровень исследований высок и сопоставим с мировым уровнем, прежде всего это касается теоретических исследований в области финансовой математики, статистики и теории риска. Прикладные исследования в страховании выполняются несистематически и носят, фактически, случайный характер. (Публикации указаны в разделе 5.3)

На факультете ВМиК (кафедры Математической статистики и Исследования операций) ведется довольно активная работа в области теоретической актуарной математики и моделей страхования (профессора В.Ю.Королев, С.К.Завриев и др.) Имеется аспирантура и защищаются диссертации по этой тематике. Прикладные исследования выполняются эпизодически. (Публикации указаны в разделе 5.3)

В целом можно сказать, что исследовательская деятельность ученых математических факультетов МГУ сводится в основном к приложению в различных областях актуарной теории тех наработок, которые имелись в прошлом. В основном это теоретические разработки в области теории вероятностей, теории случайных процессов и математической статистики. На этих факультетах сосредоточен большой научный потенциал, но исследования отличаются академичностью. Хотя на базе именно этих двух факультетов было создано Российское Общество актуариев (1994), интерес к текущим проблемам российской действительности, в частности к изучению актуарных проблем пенсионных фондов, страховых компаний, банков, кажется совершенно не характерным для ведущих ученых. Возможно, именно это отсутствие внешней активности и стало причиной существенного спада в работе Общества актуариев в последние годы (о чем можно только сожалеть).

В последние годы были защищены две докторские диссертации по страховой математике. Работа С.Я.Шоргина (ИПИ РАН) (1996) посвящена расчету тарифов в рисковом страховании с точки зрения модели индивидуального риска. Работа имеет ряд практических приложений (Шоргин, 1998). Работа В.К.Малиновского (МИ РАН и Финансовая академия) (2000) рассматривает теоретические вопросы, касающиеся вероятности разорения в классической модели процесса риска Лундберга – Крамера.

Финансовые и инвестиционные исследования

Некоторые проблемы оценивания активов пенсионных фондов в российских условиях охарактеризованы в (Власов, 1999; Нефедов, 2000; Давыдов, 2001). Их авторы – практические актуарии негосударственных пенсионных фондов. Вопрос определения стоимости активов является достаточно сложным и неоднозначным. Связано это с тем, что часть активов фонда может постоянно изменять свою стоимость. Эти изменения могут происходить как в сторону увеличения, так и в сторону уменьшения стоимости. Очень часто изменения стоимости носят случайный и непредсказуемый характер и точному прогнозированию не поддаются. Дополнительные сложности вносит, во-первых, то обстоятельство, что зачастую интерес составляет не сегодняшняя цена активов, а цена их реализации через некоторый период или в течении некоторого периода. Во-вторых, то, что при реализации активов могут возникнуть дополнительные расходы, связанные как непосредственно с процедурой продажи, так и налоговые последствия данной продажи. Исходя из западного опыта, в указанных работах предложено несколько более или менее консервативных способов оценки активов на практике.

Финансовые исследования для пенсионных схем должны, в принципе, также включать исследования по методам инвестирования и формированию инвестиционных портфелей пенсионных фондов. Однако, сейчас ситуация в области инвестирования пенсионных резервов слишком неопределенна, чтобы можно было говорить о возможности таких исследований. До кризиса августа 1998 года основным объектом инвестирования НПФ были государственные облигации. В настоящее время неясно, какие бумаги должны выполнять эту роль. В России, по-видимому, сегодня просто нет достаточно путей инвестирования пенсионных резервов, соответствующим требованиям высокой надежности и ликвидности. Так, для решения этой проблемы резолюция конференции «Негосударственное пенсионное обеспечение в 2000г.» («Пенсия», 2000, 7) предлагает выпустить специальные государственные облигации для инвестирования пенсионных средств, а также разрешить НПФ инвестировать часть активов за границей. Те же альтернативы обсуждаются в отношении резервов государственной пенсионной системы. Пока положение не прояснится, трудно говорить о возможности специальных пенсионных инвестиционных исследований, хотя в принципе такие исследования должны, и конечно, будут вестись.

По указанным причинам мы ограничиваемся указанием наиболее авторитетных финансово-инвестиционных исследований общего плана, показывающих имеющийся потенциал в этой области, принципиальную возможность разработки математических моделей и использования их для разработки схем и моделей инвестирования пенсионных резервов. В области современных расчетов по операциям на фондовых рынках (хеджированию портфелей, производным ценным бумагам) это работы коллектива НИ АФЦ Математического института РАН (Ширяев, 1998; Мельников, 1996), причем, как нам известно, там выполнялись и практические разработки, успешно применявшиеся на практике.

По практическим вопросам финансовых рынков в России есть много работ. Мы выделим труды группы ученых из Института экономики переходного периода и Высшей школы экономики (Энтов и др., 1999; Михайлов и др., 2000).

Финансовые исследования для пенсий – направление актуарной математики, получившее особенное развитие в связи с бурной эволюцией финансовых рынков. Традиционно задачи актуариев были ограничены оценкой активов пенсионных фондов, без чего невозможно сделать актуарное заключение о финансовом состоянии. В настоящее время на практике пользуются различными методами такой оценки, обзор и сравнение которых см., например, в (Society of actuaries, 1999). В некоторых странах определенные консервативные методы оценки активов предписываются законодательством или государственными инстанциями. Практические исследования в этом направлении необходимы для обеспечения финансовой устойчивости пенсионных фондов. Без выработки методологии оценки активов актуарное оценивание и, соответственно, государственный надзор за актуарной отчетностью останутся лишь фикцией.

Одно из перспективных направлений финансовых исследований – методы управления инвестиционными портфелями пенсионных фондов. Для современных условий характерно все большее проникновение финансовой инженерии в пенсионные схемы. Например, в настоящее время многие пенсионные фонды, в частности, в США, чтобы успешнее конкурировать с другими накопительными институтами (например, паевыми фондами), предлагают различные гибкие схемы пенсионного страхования, такие, как планы «средств на счету» (cash balance plans), в которых вкладчику предоставляется известный выбор в управлении инвестированием своих накоплений при гарантировании фондом некоторой минимальной доходности. Актуарные решения в таких схемах неотделимы от методов финансовой инженерии, применяемых для хеджирования инвестиционных рисков. Эта тенденция сближения актуарных и финансовых методов, по-видимому, станет все более проявляться и в России по мере ее вовлечения в глобальные финансовые рынки.

Некоторые аспекты международного опыта актуарных исследований, актуальные для России

Методам актуарных расчетов, в частности, для пенсионного обеспечения и страхования жизни, посвящена значительная литература, появившаяся за долгий период развития этой области. Еще в девятнадцатом веке знаменитый математик Гаусс (Gauss, 1777-1855) оценил пенсионную схему для служащих Геттингенского университета с помощью методов, подобных описанным выше. Этим идеям последовали другие актуарии в девятнадцатом веке и позднее. Актуарная математика пенсионных планов (pension plans), в основном в детерминистических терминах, рассматривается в (Bowers et al., 1997) и (Lee, 1986). Сcылки и описание более сложных стохастических актуарных моделей можно найти в Daykin et al. (1994).

В последние десятилетия проблема старения населения и перспектива дефицита пенсионных средств встала не только перед Россией, но и перед многими другими странами. Некоторые аспекты опыта актуарных оценок пенсионных реформ могут быть использованы и в нашей стране. Сегодня наибольшей не только по объему активов (более 5,5 трлн. долларов), но и по разнообразию форм системой пенсионного обеспечения обладают США, поэтому американский опыт в области их актуарного оценивания и государственного регулирования может быть особенно полезен, как и опыт других стран с развитыми пенсионными системами и актуарными методами.

В США в последние десятилетия значительное внимание уделялось перспективе увеличения демографической нагрузки на работающих, вызванной ожидаемым вступлением в пенсионный возраст поколения послевоенного демографического бума (1946 – 1964 г.р.). Если в 2000 г. на 100 работающих приходилось 22 пенсионера, то в 2020 г. прогнозируется увеличение этого показателя до 29, а в 2040 – до 38. Это ставит проблемы как перед государственной системой социальной защиты (Social Security), так и перед государственной системой гарантий по негосударственным пенсиям, осуществляемой так наз. Корпорацией гарантий пенсионных пособий (Pension Benefit Guarantee Corporation, PBGC). В 1983 году в систему социальной защиты были внесены изменения, включавшие создание значительных резервов для финансирования части пособий, предназначенных для поколения бума. Эти меры также уменьшают пособия, предназначенные для поколения бума, путем постепенного (с начала нового века) поднятия возраста, с которого будут выплачиваться пенсии в полном размере, до 67 лет. Одним из разнообразных подходов, предлагавшихся для исправления финансового дефицита системы социальной защиты, стало предложение введения персональных счетов (PSA), обсуждаемое Шибером (1996) в выступлении в подкомитете Сената США по социальной защите и семейной политике, Шибером и Шовеном (Shieber and Shoven, 1997). Смысл этих счетов аналогичен тому, что предлагается в России: это индивидуальные накопительные счета. Американские негосударственные пенсионные схемы используют некоторые типы таких счетов, например, индивидуальные пенсионные счета (IRA) и так наз. 401(k) пенсионные планы (по номеру соответствующей статьи в налоговом кодексе, разрешившей работникам добровольное внесение освобождаемых от налогов средств на свои пенсионные счета в корпоративных схемах), с семидесятых годов. Отличие PSA только в их обязательном характере. Шибер и Шовен (1997) обсуждают оценки резервов, сделанные актуариями системы социальной защиты. Вскоре после принятия Конгрессом США изменений 1983 года были сделаны первые такие оценки, и резервы были оценены как достаточные для покрытия пособий до тех пор, пока самый молодой из поколения бума достигнет 100-летнего возраста. Однако позднее прогнозы изменялись в более пессимистичном направлении, предсказывая, что резервы окажутся на нулевом уровне уже в 2029 году, когда члены поколения бума будут в возрасте 65 – 83. Использовались альтернативные методы актуарных оценок, включая моделирование нормы прихода (отношения поступлений к облагаемому фонду заработной платы) и нормы расхода (отношения расходов к облагаемому фонду зарплаты) до 2068 года. Все расчеты показывают недостаточное финансирование системы. Результаты публикуются в ежегодных отчетах Федеральных трастовых фондов страхования по старости, потере кормильца и нетрудоспособности (Annual Reports of the Federal Old-Age and Survivors Insurance and Disability Trust Funds).

Шибер и Шовен (1997) дают также долгосрочный прогноз для государственной и негосударственной систем дополнительных пенсий в США. Это исследование интересно тем, что по своим задачам оно аналогично описанным в разделе 5.4 российским исследованиям по прогнозированию пенсионной системы. Однако более высокая разработанность статистической и прогнозной базы в США позволила выполнить прогноз на значительно более высоком уровне, чем это пока удается сделать в России. Для прогнозирования американской пенсионной системы требуются долгосрочные прогнозы населения и рабочей силы с их соответствующими характеристиками. При моделировании использовался 75-летний прогноз населения США, делаемый системой социальной защиты, который дает оценки населения в одногодовых интервалах возрастов от 0 до 99 лет для каждого года прогноза. Также использовался прогноз системы социальной защиты рабочей силы для каждого года по пятилетним возрастным когортам. По опубликованным данным и отчетности пенсионных фондов были оценены нормы участия в пенсионных планах, вступления в пенсионные права и получения пенсий для пенсионных планов с определенными пособиями и с определенными взносами, специфицированные по полам и возрастам. Также были получены специфицированные по полам и возрастам распределения стажа на текущей работе, важные для оценки норм вступления членов в пенсионные права. По данным Бюро экономического анализа были оценены общие фонды заработной платы для частного, регионального (т.е. служащих регионального уровня – муниципального, отдельных штатов и т.п.), а также федерального секторов экономики.

Для оценивания распределения активов и взносов между планами с определенными пособиями и определенными взносами и распределения финансовых активов планов по различным видам инвестиций были использованы данные пенсионной отчетности вкупе с данными из Квартального отчета по пенсионным инвестициям Института по пособиям работникам (Employee Benefit Research Institute’s Quarterly Pension Investment Report).

Прогноз системы социальной защиты содержал данные, подразделенные по возрасту, полу и участию рабочей силы на каждый год прогноза. В анализе Шибера и Шовена (1997) рабочая сила была подразделена по трем отдельным секторам: частная, региональная и федеральная занятость. Дальнейшее подразделение работающих было сделано по стажу и статусу участника пенсионного плана. Для каждого следующего года прогноза население и рабочая сила моделировались «прокруткой» на шаг (год) вперед с соответствующими выбытиями от смертности и изменениями в числах работающих в связи с оставлением работы, поступлением на работу, переменой места работы. Было принято предположение о 14%-й годовой норме смены работы. Прогнозы были выполнены отдельно для пенсионных планов частных работодателей, планов с определенными пособиями штатов и локального назначения, и плана федеральных служащих. В каждом случае делались отдельные прогнозы для планов с определенными пособиями и с определенными взносами, а затем они объединялись. Таким образом был получен общий комбинированный прогноз.

В России в настоящее время просто невозможно выполнять актуарные разработки, в частности, долгосрочные прогнозы, на аналогичном уровне. Оценки многих ключевых данных, указанных выше, даже грубые, отсутствуют. Для нас в этом исследовании американских ученых наиболее интересно даже не само исследование, а его информационная база. Сравнивая ее с нашей, мы приходим к заключению о том, какая информация должна находиться в распоряжении лиц, выполняющих актуарные прогнозы и другие пенсионные расчеты.

Во многих других странах также было предпринято повышение пенсионного возраста с целью снижения демографической нагрузки на работающих. Обзор оценок демографических и экономических последствий повышения пенсионных возрастов дается, например, английским актуарием Дэйкином (Daykin, 1992).

Во большинстве стран одним из важных направлений пенсионной политики считается стимулирование пенсионных накоплений. Одним из путей такого стимулирования является введение различных налоговых льгот на взносы работодателей и работников в негосударственные пенсионные схемы. Так, в США налоговые льготы стали мощным стимулом роста негосударственного пенсионного обеспечения. Предприятия вычитают из налогооблагаемой прибыли наравне с зарплатой взносы в лицензированные НПФ. Их инвестиционный доход не облагается налогом на прибыль в течение накопительного периода. Участники фондов освобождены от подоходного налога на пенсионные взносы также на весь накопительный период - до начала выплат пенсий. При этом методы финансирования пенсионных схем, используемые при актуарных расчетах максимальных норм взносов, жестко предписываются законодательством с тем, чтобы ограничить объем освобождаемых от налогов средств. Актуарий, выполняющий оценивание, несет персональную ответственность за соблюдение нормативных требований, так как превышение норм отчислений может рассматриваться как уклонение от уплаты налогов. Одним из развитых в мире направлений исследований является изучение финансирования пенсионных планов при различных правилах налоговых льгот как части системы государственного регулирования, а также экономических эффектов различных (реальных или предлагаемых) изменений этих правил. Поскольку в России пока фактически не выработано такого рода системы льгот и контроля, соответствующие методы актуарных расчетов представляют большой интерес.

Например, в 1987 году в США был предписан новый порядок финансирования пенсионных схем с определенными выплатами (таких схем в США большинство). До 1987 года работодатели имели право финансировать до 100% будущих пособий, которые будут выплачиваться работнику после выхода на пенсию, исходя из его(ее) текущего стажа, возраста и актуарных вероятностей получения пенсии данной величины. Так наз. Omnibus Budget Reconciliation Act (OBRA87) снизил лимиты полного финансирования планов с определенными пособиями со 100% текущей актуарной ответственности до 150% пособий, уже заработанных на дату оценивания. Это более жесткое правило, и многие (впрочем, достаточно простые) расчеты демонстрируют, что предписанное в 1987 году финансирование отодвигает период основных пенсионных накоплений в будущее, из чего следуют вполне определенные экономические выводы. Подобные расчеты и выводы приводятся, например, в уже упоминавшейся книге Шибера и Шовена (1997). Именно налоговые льготы – фактор, определяющий выгодность пенсионных накоплений по сравнению с другими видами инвестиций. Насколько нам известно, в России еще не выполнялось исследований, которые могли бы подтвердить или опровергнуть тезис о том, что введение тех или иных налоговых льгот для стимулирования пенсионных накоплений сегодня было бы выгодно для государства в будущем, так как снизило бы нагрузку на пенсионную систему. (Некоторые льготы такого рода вводились на местном уровне, например, в Волгоградской области, где местные власти освободили предприятия от уплаты областной доли налога на прибыль с пенсионных взносов в местные НПФ.)

Заключение

Из многих примеров актуарного оценивания различных нормативных требований государственного регулирования мы выбрали представленный Самвиком и Скиннером (Samwick and Skinner, 1997) пример имитационного моделирования пособий в схеме с определенными взносами. В таблице 1 приведены результаты имитационного моделирования пенсий как в случае действующего в США законодательства, так и при введении норм обязательных взносов в 3 и 5 процентов (как правило, покрываемых на 50% работодателем и на 50% работником). Расчеты показывают, что введение таких обязательных минимальных отчислений в первую очередь скажется на наиболее малообеспеченных пенсионерах. Мы приводим этот пример потому, что в России сегодня большинство негосударственных накопительных пенсионных схем относится к типу схем с определенными взносами, причем общий объем системы дополнительного пенсионного обеспечения еще невелик. Введение в России подобного обязательного минимума отчислений от заработной платы вкупе с налоговыми льготами, которые сделали бы менее выгодным сокрытие доходов и теневую занятость, может рассматриваться как одна из перспективных мер для необходимого наращивания финансовых ресурсов системы негосударственного пенсионного обеспечения.

Таблица 1. Результаты имитационного моделирования годовых пенсионных доходов при 3% и 5% минимальных ставках взносов в 401(k) пенсионные планы. По Самвику и Скиннеру (Samwick and Skinner, 1997).

| Процентный уровень пенсии |

Современное законодательство |

Минимальная ставка 3% | Минимальная ставка 5% |

| 5 | $ 0 | $ 4,570 | $ 6,374 |

| 10 | 5,305 | 6,637 | 8,272 |

| 25 | 10,693 | 11,002 | 11,860 |

| 50 | 19,569 | 19,569 | 19,788 |

| 75 | 31,819 | 31,819 | 31,861 |

| 90 | 47,701 | 47,701 | 47,701 |

| Среднее | 23,896 | 24,294 | 24,768 |

Второй, кроме налоговых льгот, важнейший фактор привлекательности пенсионного инвестирования – это наличие государственных гарантий пенсионных пособий. В России уже выдвигались предложения создания системы гарантий (государственных или взаимных) по негосударственным пенсиям и страхованию жизни (Завриев, 1999, Михальчук, 2000а). При создании таких систем актуарные и финансовые вопросы тесно смыкаются с политическими. Актуарное оценивание американской системы гарантий при помощи уже упоминавшейся системы PBGC приводится, например, в обзоре Исследовательского Института по пособиям работникам (Employee Benefit Research Institute, 1992) и других исследованиях того же Института. Основной «страховой» функцией этой Корпорации является выплата пенсий по планам, прерванным их спонсорами (в основном из-за банкротств или ухудшения финансового положения). В этом случае планы передаются PBGC вместе со своими активами. К середине 90-х годов актуарный дефицит Корпорации в терминах текущих стоимостей оценивался суммой около 3 млрд. долларов.

Представляют интерес для России такие новые и нетрадиционные формы пенсионного накопления, как планы «средств на счету» (cash balance plans) (Society of Actuaries, 1999).

Описанные выше исследования, конечно, представляют лишь очень малую часть актуарных разработок по вопросам пенсионной политики, необходимых сегодня для России. Мы выбрали те, которые, на наш взгляд, могут иллюстрировать некоторые важнейшие направления такого рода исследований.

Список литературы

1. Александров Д.Г. (2000) Пенсионная система в России: состояние, проблемы, перспективы. – СПб: Издательство СПб ГУЭФ.

2. Баскаков В.Н. и Мельников А.В. (1999) Актуарные проблемы системы социального страхования. – Пенсия, 8.

3. Баскаков В.Н. и др. (5 авторов) (2001) Страхование от несчастных случаев на производстве: актуарные основы. – М.: Академия.

4. Башарин Г.П. и Плаксина Н.Н. (1995) Применение теории конкурирующих рисков при анализе смертности. – Страховое дело, 1.

5. Башарин Г.П. (1997) Актуарное образование в РУДН. - Конференция «Актуарная наука: теория, образование и приложение, М.: 1997.

6. Вавилов А., Поманский А. и Трофимов Г. (1999) Пенсионная реформа в России: анализ переходного процесса. – Вопросы экономики, 2.

7. Готовко В.В. (1996) О методике расчета пенсионных схем с учетом переменной нормы доходности для НПФ. – СПб: Труды СПбГТУ.

8. Готовко В.В. (1997) Разработка методик и программных систем для поддержки финансовых решений в НПФ. – Канд. дис., СПб: СПбГТУ.

9. Дегтярь Л.С. (ред.) (1999) Мировой опыт реформирования пенсионных систем. – Труды Института Международных экономических и политических исследований РАН. – М.: Эпикон.

10. Дмитриев М.Э. (1999) Финансовое состояние и перспективы реформирования пенсионной системы в РФ. – В: Пенсионная реформа в России: оценка специалистов, М.: «Пенсия».

11. Мелуа А.И. и Якушев Е.Л. (1994) Негосударственные пенсионные фонды. – СПб: Международный фонд истории науки.

12. Малых, Д. и др. (1998) К вопросу об оценке обязательств страховщиков по договорам долгосрочного страхования жизни. – Страховое дело, 6.

13. Салин В.Н. и др. (3 автора) (1997) Математико-экономическая методология анализа рисковых методов страхования. – М.: Финансовая академия.

14. Чепурин, Е.В. (1997) Статистический анализ малых выборок страховых данных. – Конференция «Актуарная наука: теория, образование и приложения», М., 1997.

15. Ширяев А.Н. (1994) Актуарное дело. – Обозрение прикладной и промышленной математики, 1, 5.