Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Дипломная работа: Теория эффективных фондовых инвестиций и ее применение (раздел дипломной работы)

Дипломная работа: Теория эффективных фондовых инвестиций и ее применение (раздел дипломной работы)

2. Теория эффективных фондовых инвестиций и ее применение.

Начальный этап развития теории инвестиций, относится к 20-30-м годам ХХ-го столетия и является периодом зарождения теории портфельных финансов. Этот этап представлен основополагающими работами И. Фишера по теории процентной ставки и приведенной стоимости. Он доказал, что критерии оценки инвестиций никак не связаны с тем, предпочитают ли индивидуумы настоящее потребление потреблению в будущем. Это значит, что инвесторы пользуются одними и теми же инвестиционными критериями и поэтому могут скооперироваться и передать функции управления инвестициями профессиональному менеджеру. Менеджерам не обязательно знать личные вкусы акционеров, их задача - максимизировать чистую приведенную стоимость чтобы наилучшим образом обеспечить интересы своих клиентов. Эти теоретические положения во многом были подкреплены бурным расцветом индустрии первых взаимных фондов в США, активно спекулировавших в то время на американском биржевом рынке.

Важная особенность работ довоенного периода состоит в использовании гипотезы о полной определенности условий в процессе принятия финансовых решений. Математические средства, применяемые в анализе того времени, сводились к элементарной алгебре и началам фундаментального анализа. Совокупность этих средств, ориентированных на проведение финансовых расчетов в условиях определенности, получила название финансовой математики. Несмотря на детерминированный подход, важность факторов неопределенности и риска в финансовых проблемах сознавалась вполне четко.

Началом современной теории инвестиций считают 1952 г., когда появилась статья Г. Марковица под названием "Выбор портфеля". В этой статье впервые была предложена математическая модель формирования оптимального портфеля ценных бумаг и методы построения таких портфелей при определенных условиях на основе теоретико-вероятностной формализации понятия доходности и риска. Лишь применение вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений. Именно работы этого направления и получили название "современная теория инвестиций". Таким образом, понятие риска и его измерение (математическая модель) являются основой современной теории инвестиций.

Примечание. Модели оценки опционов, модель арбитражного ценообразования и другие модели теории фондовых инвестиций, не имеющие непосредственного практического значения для деятельности совместных фондов в данном разделе не рассматриваются.

2.1. Риск и его измерение

Доминирующее определение риска как дисперсии или стандартного (среднеквадратичного) отклонения доходности связано с тем, что наиболее простой оценкой значения случайной величины - доходности - является ее точечная оценка в виде математического ожидания, а дисперсия является интегральной точечной характеристикой вариабельности доходности относительно ее математического ожидания. В теории вероятностей и математической статистике выработаны достаточно простые правила операций с точечными оценками и процедуры определения статистической значимости оценок, что упрощает использование моделей и методов оптимизации портфеля. Этот факт является немаловажным в объяснении доминирующей роли точечных оценок вариации, если принять во внимание, что в 50-х годах работы Марковица не привлекли особого внимания экономистов, поскольку применение теории вероятностей к финансовой теории было в то время весьма необычным и даже с простой мерой риска алгоритмы Марковица оказались сложными для вычислительных машин того времени. (Поэтому фактическая реализация его идей была осуществлена гораздо позднее выхода его работ, а Нобелевская премия по экономике ему была присуждена только в 1990 году.) Таким образом, доминирующее определение риска как дисперсии доходности объясняется простотой этого измерителя и в какой-то степени традицией.

В то же время адекватность такого измерителя риска зачастую подвергается сомнению, а в теории и на практике можно встретить использование других измерителей риска. Недостатки дисперсии как модели риска обсуждаются, например, в [4 стр.179-185] и в [6], основные из них следующие :

* дисперсия характеризует все отклонения доходности от своего математического ожидания, в то время как с термином «риск» в сознании инвестора ассоциируются только неблагоприятные для него отклонения;

* дисперсия не раскрывает распределение (структуру) отклонений, в результате одна ценная бумага с преобладанием положительных отклонений доходности может иметь такую же дисперсию, как другая ценная бумага с преобладанием отрицательных отклонений доходности, следовательно, от инвестора будет скрыт больший риск потерь при покупке второй из них.

Главное отличие альтернативных измерителей риска становится ясно очерченным, если поставить вопрос так: риск чего? В случае применения дисперсии в качестве измерителя ответ будет такой: риск отклонения доходности вообще, а при применении других измерителей ответ будет более конкретным: риск недополучения дохода, риск убытков, риск банкротства и др. Но тогда ценная бумага должна характеризоваться целым рядом показателей риска, относящихся к каждому конкретному неблагоприятному событию, то есть теряется свойство интегральности показателя.

В [4] приводятся следующие альтернативные измерители риска:

* полудисперсия - для симметричных распределений отклонений от математического ожидания доходности;

* вероятность получения дохода меньше ожидаемого;

* средняя величина отрицательных отклонений доходности.

В п.3.3 описано решение задачи оптимизации портфеля с использованием последнего из названных показателей. Нелишним будет заметить, что в первых работах Марковица также использовался этот показатель, но в дальнейшем он от него отказался в пользу стандартного отклонения ввиду возрастания сложности алгоритмов оптимизации.

Несмотря на отмеченные недостатки, дисперсия в качестве измерителя риска фондового актива показала свою эффективность в большинстве практических задач, а простота и интегральность этого показателя выгодно отличают его от альтернативных измерителей риска. Эти обстоятельства и обусловили преимущественное его применение.

2.2. Модель Г. Марковица

Теоретические построения Марковица построены на ряде предположений, часть из которых относится к условиям принятия инвестиционных решений - к свойствам фондового рынка, другая часть - к поведению инвестора.

Важнейшими из предположений первой группы являются следующие:

1. Рынок состоит из конечного числа бесконечно делимых ликвидных активов , доходности которых для заданного периода считаются случайными величинами (т.е. все активы - рисковые).

2. Существуют открытые и достоверные исторические данные о доходности активов, позволяющие инвестору, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций.

3. Инвестор при совершении операций с фондовыми активами свободен от транзакционных издержек и налогов.

4. Инвестор может формировать любые допустимые (для данной модели) портфели, доходности которых являются также случайными величинами.

Относительно поведения инвестора выдвигаются две гипотезы - гипотеза ненасыщаемости и гипотеза несклонности к риску. Эти гипотезы означают, что:

5. Инвестор всегда предпочитает более высокий уровень благосостояния, то есть при одинаковых прочих условиях всегда выбирает актив (портфель активов) с большей доходностью.

6. Инвестор из двух активов с одинаковой доходностью обязательно предпочтет актив с меньшим риском.

Иными словами, инвестор

соответствует модели рационального потребителя неоклассической теории

полезности и может характеризоваться бесконечной совокупностью кривых

безразличия в координатах риск-доходность![]() , при этом любая кривая безразличия

соответствует определенному уровню предпочтения (и поэтому не пересекается с

другими) и является выпуклой вниз. Выпуклость вниз как раз и отражает

несклонность к риску : за каждую единицу возрастания риска инвестор требует

опережающего роста доходности (премии за риск). Считается, что адекватным

описанием предпочтения инвестора является предложенная М.Рубинштейном [12]

функция полезности вида:

, при этом любая кривая безразличия

соответствует определенному уровню предпочтения (и поэтому не пересекается с

другими) и является выпуклой вниз. Выпуклость вниз как раз и отражает

несклонность к риску : за каждую единицу возрастания риска инвестор требует

опережающего роста доходности (премии за риск). Считается, что адекватным

описанием предпочтения инвестора является предложенная М.Рубинштейном [12]

функция полезности вида:

![]() ,

,

где ![]() - индивидуальный для каждого

инвестора параметр предпочтения

- индивидуальный для каждого

инвестора параметр предпочтения

между риском и доходностью.

На рис.2.1 представлены по две кривые безразличия двух инвесторов, по степени выпуклости кривых можно сказать, что первый из них более склонен к избежанию риска, чем второй. Кривая, лежащая выше и левей, соответствует большей величине полезности множества равнозначных портфелей, представленных этой кривой.

Пусть инвестором отобраны n

ценных бумаг, в которые он хочет инвестировать имеющийся у него капитал

фиксированной величины. Этому капиталу на плоскости ![]() будет соответствовать

множество всевозможных портфелей, составленных из n ценных бумаг в виде

характерного «зонтика» (рис. 2.2). Однако для рационального инвестора выбор

ограничен только линией эффективного фронта, точки которого в

соответствии с гипотезами о ненасыщаемости и несклонности к риску лежат на

северо-западной границе допустимого множества портфелей. Графическим решением

задачи оптимального размещения капитала является нахождение точки касания

эффективного фронта с самой удаленной влево и вверх кривой безразличия

инвестора. Эта точка и представляет сочетание риска и доходности оптимального

портфеля в соответствии с индивидуальным предпочтением инвестора, как показано

на рис. 2.2.

будет соответствовать

множество всевозможных портфелей, составленных из n ценных бумаг в виде

характерного «зонтика» (рис. 2.2). Однако для рационального инвестора выбор

ограничен только линией эффективного фронта, точки которого в

соответствии с гипотезами о ненасыщаемости и несклонности к риску лежат на

северо-западной границе допустимого множества портфелей. Графическим решением

задачи оптимального размещения капитала является нахождение точки касания

эффективного фронта с самой удаленной влево и вверх кривой безразличия

инвестора. Эта точка и представляет сочетание риска и доходности оптимального

портфеля в соответствии с индивидуальным предпочтением инвестора, как показано

на рис. 2.2.

Однако графическое решение полезно только для понимания экономического содержания и не может на практике заменить математического решения.

Принимая, что величина

капитала инвестора равна 1

и распределена между n ценными бумагами портфеля,

по известным правилам теории вероятностей можно выразить математическое

ожидание доходности ![]() портфеля и его дисперсию

портфеля и его дисперсию ![]() :

:

![]() ,

(2.1)

,

(2.1)

![]() ,

(2.2)

,

(2.2)

где ![]() - доля капитала, вложенного

в

- доля капитала, вложенного

в ![]() -ю ценную бумагу,

-ю ценную бумагу,

![]() - математическое ожидание

доходности

- математическое ожидание

доходности ![]() -ой ценной бумаги,

-ой ценной бумаги,

![]() - ковариация между

доходностями ценных бумаг

- ковариация между

доходностями ценных бумаг ![]() и

и ![]() .

.

Инвестор преследует противоречивую цель, стремясь одновременно достичь и наибольшей доходности, и наименьшего риска. Поскольку функция полезности инвестора к риску не всегда поддается адекватному числовому измерению, Марковиц не ставил задачу максимизации целевой функции, отражающей эффективность портфеля. Вместо этого он решал задачу минимизации риска портфеля при обеспечении заданного уровня его доходности (тем самым предполагая, что уровень "притязаний" инвестора косвенно отражает его соответствующую готовность рисковать). При этом важным предварительным результатом Марковица было доказательство выпуклости эффективного фронта, что обеспечивает единственность решения оптимизационной задачи.

Математически задача

Марковица формулируется так: найти вектор распределения капитала по n

ценным бумагам ![]()

![]() , который минимизирует квадратичную форму (2.2)

при выполнении ограничений:

, который минимизирует квадратичную форму (2.2)

при выполнении ограничений:

![]() (2.3)

(2.3)

![]() (2.4)

(2.4)

Эта задача при наличии только

ограничений-равенств относится к классу классических задач квадратичной оптимизации

- одному из наиболее изученных классов оптимизационных задач, для которых к

настоящему времени разработано большое число достаточно эффективных алгоритмов.

В частности, может быть применен классический метод неопределенных множителей

Лагранжа, который гарантированно приводит к нахождению глобального минимума

ввиду выпуклости квадратичной формы (2.2). При этом, однако, допускаются

отрицательные значения ![]() , что на практике означает допустимость для всех

инвесторов продаж ценных бумаг на срок без покрытия (short sales).

Такое предположение не всегда допустимо.

, что на практике означает допустимость для всех

инвесторов продаж ценных бумаг на срок без покрытия (short sales).

Такое предположение не всегда допустимо.

Однако наложение дополнительных ограничений-неравенств, например:

![]() (2.5)

(2.5)

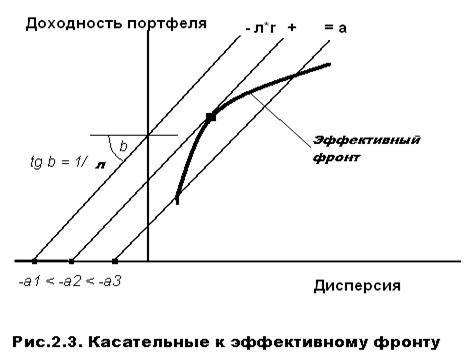

существенно усложняет нахождение решения и, кроме того, не позволяет строить эффективный фронт ввиду большого объема расчетов. Предложенное Марковицем решение основано на введенном им понятии угловых портфелей.

Для описания эффективного

фронта используется вспомогательная прямая, идея которой состоит в том, что она

является касательной к эффективному фронту, тогда, изменяя наклон этой

касательной от минимального до максимального значения, можно получить описание

всего эффективного фронта как совокупность точек касания. Итак, на плоскости ![]() строится семейство прямых

(рис. 2.3), описываемых следующим уравнением при различных а:

строится семейство прямых

(рис. 2.3), описываемых следующим уравнением при различных а:

![]() ,

(2.6)

,

(2.6)

где ![]() - некоторое число.

- некоторое число.

Нетрудно выяснить смысл числа

![]() . Выразив из последнего

выражения

. Выразив из последнего

выражения ![]() , получим

:

, получим

:

Таким образом, величина ![]() есть тангенс угла наклона

семейства прямых к оси

есть тангенс угла наклона

семейства прямых к оси ![]() и, следовательно, отражает предпочтение

"риск-доходность" инвестора, выбравшего на эффективном фронте точку,

касательную с данной прямой, в качестве оптимального портфеля.

и, следовательно, отражает предпочтение

"риск-доходность" инвестора, выбравшего на эффективном фронте точку,

касательную с данной прямой, в качестве оптимального портфеля.

При увеличении а прямая

(2.6) приближается к эффективному фронту и при каком-то значении -

минимальном! - касается его. Подставив в (2.6) вместо ![]() и

и ![]() соответственно (2.1) и (2.2)

после решения задачи

соответственно (2.1) и (2.2)

после решения задачи

(2.7)

(2.7)

можно

получить вектор решений как функций от ![]() :

: ![]() . При изменении

. При изменении ![]() от 0 до

от 0 до ![]() вектора решений опишут все точки касания, т.е.

весь эффективный фронт.

вектора решений опишут все точки касания, т.е.

весь эффективный фронт.

Как

видно из (2.7), точка ![]() определяет эффективный портфель с минимальным

риском, а

определяет эффективный портфель с минимальным

риском, а ![]() - портфель с максимально

возможной доходностью и риском

- портфель с максимально

возможной доходностью и риском

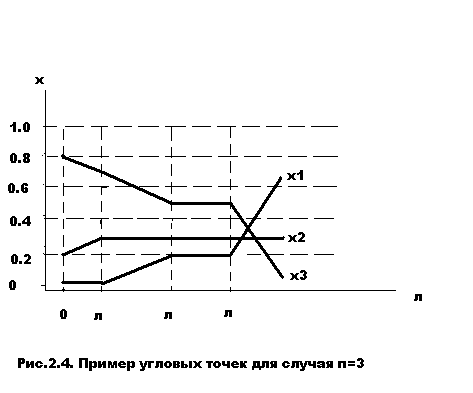

Марковиц

доказал, что функции ![]() являются непрерывными кусочно-линейными, т.е.

при изменении

являются непрерывными кусочно-линейными, т.е.

при изменении ![]() от 0 до

от 0 до ![]() их производные по

их производные по ![]() могут терпеть разрыв. Те значения

могут терпеть разрыв. Те значения ![]() , в которых это происходит

хотя бы для одной из

, в которых это происходит

хотя бы для одной из ![]() , были названы угловыми (см. Рис.2.4), а

соответствующие им портфели - угловыми портфелями. Марковиц установил

замечательное свойство угловых портфелей: участок эффективного фронта между

смежными угловыми портфелями описывается линейной комбинацией этих портфелей.

Иначе, если

, были названы угловыми (см. Рис.2.4), а

соответствующие им портфели - угловыми портфелями. Марковиц установил

замечательное свойство угловых портфелей: участок эффективного фронта между

смежными угловыми портфелями описывается линейной комбинацией этих портфелей.

Иначе, если ![]() и

и ![]() - смежные угловые точки, то для любого

- смежные угловые точки, то для любого ![]() |

| ![]() <

< ![]() <

< ![]() векторы, вычисляемые как

векторы, вычисляемые как

![]() (2.8)

(2.8)

определяют

участок эффективного фронта. При отсутствии ограничений-неравенств функции ![]() - линейные, точка

- линейные, точка ![]() является угловой по

определению.

является угловой по

определению.

Метод нахождения угловых портфелей, названный Марковицем методом критических линий, с последующим нахождением как оптимального портфеля, так и эффективного фронта широко используется и в настоящее время.

Из рассмотрения задачи Марковица видно ее преимущественно микроэкономическое содержание, поскольку возможные последствия решений инвестора для состояния рынка не рассматриваются, а внимание акцентировано на поведении отдельного инвестора, формирующего оптимальный портфель из рисковых активов на основе собственных оценок их доходности и риска.

2.3. Развитие результатов Г. Марковица в трудах Д. Тобина

Влияние теории Марковица значительно усилилось после появления в конце 50-х годов работ Тобина по аналогичной тематике, но имеющих другой подход. В работах Тобина основной темой становится анализ факторов, побуждающих инвесторов формировать портфели активов вместо держания капитала в какой-то одной форме (например, налично-денежной). Поэтому Тобин включил в анализ безрисковые активы и главной задачей и в теории, и на практике считал оптимальное распределение капитала между безрисковыми и рисковыми вложениями.

Если инвестор распределил

капитал между безрисковыми и рисковыми активами в пропорциях: ![]() - в безрисковые,

- в безрисковые, ![]() - в рисковые, то ожидаемая

доходность его капитала (портфеля) определяется:

- в рисковые, то ожидаемая

доходность его капитала (портфеля) определяется:

![]() ,

(2.9)

,

(2.9)

где ![]() - доходность безрисковой, а

- доходность безрисковой, а ![]() - ожидаемая доходность

рисковой части портфеля.

- ожидаемая доходность

рисковой части портфеля.

Риск такого портфеля определяется только его рисковой частью:

![]() , (2.10)

, (2.10)

где ![]() - дисперсия доходности

рисковой части портфеля.

- дисперсия доходности

рисковой части портфеля.

Используя (2.9) и (2.10) ,

после исключения ![]() получаем:

получаем:

![]() .

(2.11)

.

(2.11)

(2.11) показывает линейную зависимость доходности портфеля сверх гарантированного значения и риска портфеля.

Поведение инвестора,

формирующего оптимальный портфель из рисковой и безрисковой частей, удобно

представить графически на плоскости ![]() - рис.2.5.

- рис.2.5.

Если инвестору даны только

один рисковый и один безрисковый актив, то все варианты распределения капитала

в соответствии с (2.11) отображаются отрезком прямой линии (рис.2.5). Точка ![]() соответствует вложению всего

капитала в безрисковый актив при

соответствует вложению всего

капитала в безрисковый актив при ![]() , точка

, точка ![]() - вложению только в рисковый актив при

- вложению только в рисковый актив при ![]() . Все промежуточные варианты

соответствуют внутренним точкам отрезка, а возможность заимствования средств (

по безрисковой ставке) с их вложением в рисковый актив соответствует

продолжению прямой вправо при

. Все промежуточные варианты

соответствуют внутренним точкам отрезка, а возможность заимствования средств (

по безрисковой ставке) с их вложением в рисковый актив соответствует

продолжению прямой вправо при ![]() .

.

Характер зависимости не

изменится , если считать, что рисковым активом является какой-то портфель

рисковых ценных бумаг. На рис.2.6 представлен эффективный фронт некоторой

совокупности рисковых ценных бумаг, из точек которого инвестор выбирает

оптимальный портфель в соответствии со своей склонностью к риску и без учета

возможности безрискового инвестирования. Рассмотрим две точки А и С на

этом эффективном фронте по Марковицу, но с учетом возможности безрискового вложения.

Пусть оптимальному портфелю инвестора, составленному только из рисковых

активов, соответствовала точка А. Перераспределение средств в пользу

безрискового актива, но с сохранением структуры рисковой части вызовет, как и

ранее, перемещение местоположения портфеля влево по отрезку АR.

Но очевидно, что ни сама точка А, ни отрезок АR

не представляют более эффективные портфели, поскольку можно составить портфель

с тем же уровнем риска, но более доходный, используя комбинацию безрискового

актива и рисковой части, имеющей структуру портфеля С (на рис. 2.6

портфель A' предпочтительнее А,

поскольку ![]() при одинаковом

при одинаковом ![]() ).

).

Сказанное относится ко всем портфелям, представленным на эффективном фронте по Марковицу ниже и левее точки С, и таким образом, эта часть эффективного фронта заменяется отрезком RC. А при возможности заимствования инвестор по тем же причинам предпочтет продолжение отрезка RC вправо от точки С. В результате эффективный фронт будет представлен прямой, включающей единственную точку С из эффективного фронта Марковица.

Точка С представляет так называемый касательный портфель и имеет очень важное значение в построениях Тобина. Во-первых, это точка касания эффективного фронта Марковица с прямой, проведенной из точки безрисковой доходности R. Во-вторых, эта касательная имеет самый большой угол наклона к оси абсцисс среди всех прямых, проведенных из точки R к эффективному фронту Марковица. Последнее на содержательном уровне интерпретируется так: инвесторы, более "осторожные" чем выбравшие точку С в качестве оптимальной по Марковицу, будут формировать свой оптимальный портфель из безрискового актива и рисковой части, причем структура рисковой составляющей будет аналогична структуре касательного портфеля. Это положение существенно отличается от вывода Марковица, поскольку инвесторы с разной склонностью к риску (в указанных пределах) формируют рисковую часть портфеля одинаково по структуре. Но тогда инвестор при составлении оптимального портфеля будет действовать в два этапа:

1. Нахождение структуры касательного портфеля .

2. Распределение капитала между касательным портфелем и безрисковым активом в соответствии с индивидуальной склонностью к риску.

Возможность раздельного решения задач оптимизации рисковой части портфеля и портфеля в целом известно как теорема о разделении .

К тем же выводам приводит и формальное математическое решение задачи Тобина, приведенное, например в [3, стр.109-113] (рассмотрены случаи привлечения займов и без них). Кроме классических формальных методов решения задачи Тобина существуют "специализированные", основанные на использовании теоремы о разделении, т.е. на первоначальном нахождении касательного портфеля. Например, можно использовать уже упоминавшийся метод критических линий или описанный в [4, стр.253-256 ] метод EGP, названный по именам создателей Элтона, Грубера и Падберга (метод использует свойство касательного портфеля иметь максимальный угол наклона прямой, соединяющей соответствующую ему точку с точкой безрисковой доходности).

Макроэкономическое значение результатов Тобина состоит в моделировании спроса на деньги при изменении доходности рисковых активов.

Хотя предположение Тобина о возможности чисто безрисковых вложений на практике строго не выполнимо, решение задачи Тобина с использованием слаборисковых активов оказывается близким к расчетному и поэтому имеет практическое значение [3, стр.112] .

2.4. Модель CAРM и ее обобщение

В самом начале 60-х годов учеником Марковица У. Шарпом была предложена так называемая однофакторная модель рынка капиталов, в которой впервые появились ставшие знаменитыми впоследствии "альфа" и "бета"- характеристики акций. На основе однофакторной модели Шарп впоследствии предложил упрощенный метод выбора оптимального портфеля, который сводил задачу квадратичной оптимизации к линейной. В простейших случаях, для небольших размерностей, эта задача могла быть решена практически "вручную". Такое упрощение сделало методы портфельной оптимизации применимыми на практике. К 70-м гг. развитие программирования, а также совершенствование статистической техники оценивания показателей "альфа" и "бета" отдельных ценных бумаг и индекса доходности рынка в целом привело к появлению первых пакетов программ для решения задач управления портфелем ценных бумаг.

Первоначально Шарпом преследовалась цель упростить получение исходных данных (прежде всего, ковариаций между доходностями ценных бумаг), необходимых для решения задачи оптимизации портфеля по Марковицу. Для этого была использована однофакторная модель зависимости доходности долгосрочной рисковой ценной бумаги от фактора - средневзвешенной по капитализации фондовых активов доходности рынка:

,

(2.11)

,

(2.11)

где ![]() - общее число всех обращающихся

на рынке ценных бумаг,

- общее число всех обращающихся

на рынке ценных бумаг,

![]() - соответственно доля в общей

капитализации рынка и доходность

- соответственно доля в общей

капитализации рынка и доходность ![]() -ой ценной бумаги.

-ой ценной бумаги.

Однофакторная модель

доходности ![]() -ой ценной бумаги строится

как линейная регрессионная зависимость, получаемая по методу наименьших

квадратов:

-ой ценной бумаги строится

как линейная регрессионная зависимость, получаемая по методу наименьших

квадратов:

![]() , (2.12)

, (2.12)

где ![]() - коэффициент смещения

регрессионной модели, отражающий активную доходность - дополнительную доходность

данной ценной бумаги относительно

- коэффициент смещения

регрессионной модели, отражающий активную доходность - дополнительную доходность

данной ценной бумаги относительно ![]() - и степень интереса инвесторов к ней,

- и степень интереса инвесторов к ней,

![]() - коэффициент

чувствительности изменения доходности ценной бумаги относительно изменения

доходности среднерыночного портфеля,

- коэффициент

чувствительности изменения доходности ценной бумаги относительно изменения

доходности среднерыночного портфеля,

![]()

![]() - погрешность регрессионной

модели, отражающая влияние всех других факторов.

- погрешность регрессионной

модели, отражающая влияние всех других факторов.

Регрессионная зависимость

строится в предположении о зависимости доходностей всех ценных бумаг только от

одного фактора - ![]() и, следовательно, взаимной некоррелированности

ошибок

и, следовательно, взаимной некоррелированности

ошибок ![]() , а из алгоритма метода

наименьших квадратов следует, что

, а из алгоритма метода

наименьших квадратов следует, что

,

(2.13)

,

(2.13)

где ![]() - СКО соответственно

доходностей

- СКО соответственно

доходностей ![]() -ой ценной бумаги и среднерыночного портфеля,

-ой ценной бумаги и среднерыночного портфеля,

- коэффициент корреляции

между доходностью

- коэффициент корреляции

между доходностью ![]() -ой ценной бумаги и доходностью среднерыночного

портфеля.

-ой ценной бумаги и доходностью среднерыночного

портфеля.

Если известны коэффициенты ![]() для всех рисковых фондовых активов

(а к выводу о необходимости их оценки ввиду наглядности практика фондового

рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их

дисперсии могут быть вычислены применением правил теории вероятностей к (2.12):

для всех рисковых фондовых активов

(а к выводу о необходимости их оценки ввиду наглядности практика фондового

рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их

дисперсии могут быть вычислены применением правил теории вероятностей к (2.12):

![]() , (2.14)

, (2.14)

![]()

Эти правила легко обобщаются

на случай портфеля, состоящего из ![]() рисковых ценных бумаг, представленных в нем

долями

рисковых ценных бумаг, представленных в нем

долями ![]() :

:

![]()

![]() ,

(2.15)

,

(2.15)

где ![]() ,

(2.16)

,

(2.16)

![]() ,

(2.17)

,

(2.17)

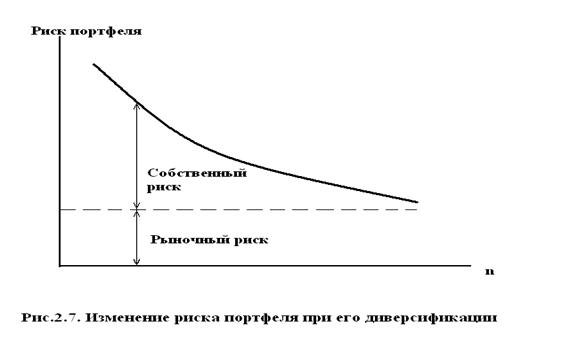

![]() (2.19)

(2.19)

Риск портфеля определяется :

![]()

![]() ,

(2.20)

,

(2.20)

где ![]() .

(2.21)

.

(2.21)

Первое слагаемое в (2.20) характеризует рыночный (систематический, недиверсифицируемый) риск , а второе - собственный риск портфеля, который может быть уменьшен за счет диверсификации как показано на рис.2.7.

Однако по-настоящему значимое научное и практическое значение регрессионная аппроксимация в виде (2.12) и (2.13) получила в связи с использованием результатов Тобина для моделирования ценообразования долгосрочных активов на фондовом рынке.

С 1964 г. появляются работы Шарпа, Линтнера, Моссина, открывшие следующий этап в инвестиционной теории, связанный с так называемой моделью оценки капитальных активов, или САРМ (Capital Asset Pricing Model). Результаты, полученные в этих работах, основаны на исходных предположениях Марковица (см. п.2.2), дополненных следующими:

1. Для всех инвесторов период вложения одинаков.

2. Информация свободно и незамедлительно доступна для всех инвесторов.

3. Инвесторы имеют однородные ожидания, т.е. одинаково оценивают будущие доходности, риск и ковариации доходностей ценных бумаг.

4. Безрисковая процентная ставка одинакова для всех инвесторов

В совокупности все исходные предположения описывают так называемый совершенный рынок ценных бумаг, на котором отсутствуют препятствующие инвестициям факторы. Есть еще одно положение CAРM, которое обычно считают следствием теоремы о разделении: в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в касательном портфеле, а структура касательного портфеля повторяет структуру рыночного портфеля в соответствии с долями капитализации ценных бумаг. Обоснованием служит следующее рассуждение: если касательный портфель одного инвестора не включает какую-то бумагу, это означает, что ее стараются продать все (так как инвесторы приобретают одинаковые по структуре рисковые составляющие своих портфелей), тогда рыночный курс этой бумаги под давлением избыточного предложения будет падать, а ожидаемая доходность соответственно расти - до тех пор, пока цена не станет равновесной, а доля в касательном портфеле - отличной от нуля. Противоположные события будут происходить при попытке инвесторов (всех одновременно) увеличить долю какой-то бумаги в рисковой части вложений.

На основе последнего утверждения и используя (2.11) можно записать выражение для ожидаемой доходности финансовых средств любого инвестора в состоянии равновесия рынка:

![]() ,

(2.22)

,

(2.22)

где, как и ранее, ![]() - доходность и риск

среднерыночного (касательного) портфеля,

- доходность и риск

среднерыночного (касательного) портфеля,

![]() - доходность безрисковых

активов

- доходность безрисковых

активов

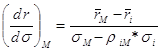

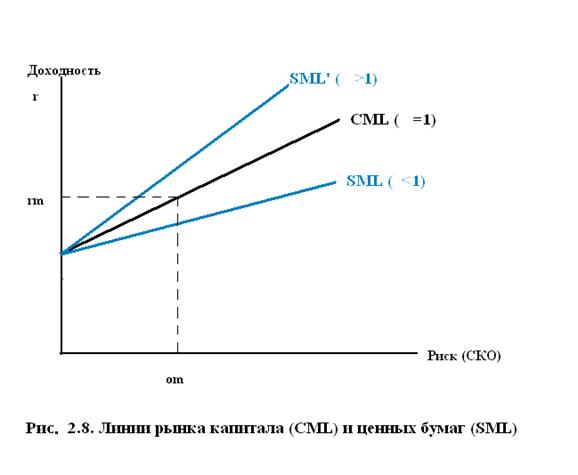

(2.22) описывает эффективный фронт Тобина (рис.2.8) и получило название уравнение рынка капитала (Capital Market Line - CML). При этом величина

![]()

равна

тангенсу угла наклона CML к оси ординат и отражает увеличение доходности

при увеличении риска на единицу, т.е. предельную доходность риска вложений

рынка при наличии рисковых и безрисковых активов. Поскольку CML

касается эффективного фронта Марковица в точке ![]() , можно выразить тангенс наклона касательной

через выражение , описывающее фронт Марковица. Это выражение получено в [Гр] и

имеет вид:

, можно выразить тангенс наклона касательной

через выражение , описывающее фронт Марковица. Это выражение получено в [Гр] и

имеет вид:

,

,

где

![]() относятся к любой из ценных

бумаг портфеля,

относятся к любой из ценных

бумаг портфеля,

![]()

![]() - коэффициент корреляции доходности этой ценной

бумаги и портфеля в целом.

- коэффициент корреляции доходности этой ценной

бумаги и портфеля в целом.

Приравнивая правые части двух последних выражений, можно получить выражение для ожидаемой доходности любой ценной бумаги в оптимальном портфеле:

![]() ,

(2.23)

,

(2.23)

которое

называется уравнением линии рынка ценных бумаг (Security Market Line - SML) и с учетом (2.13) может быть переписано с

использованием коэффициента ![]() :

:

![]() .

(2.24)

.

(2.24)

Разность

![]() называют премией за

недиверсифицированный риск держания рыночного портфеля, соответственно разность

называют премией за

недиверсифицированный риск держания рыночного портфеля, соответственно разность

![]() - премия за риск держания

отдельноого рискового актива, а бета показывает вклад каждой ценной бумаги в

риск рыночного портфеля.

- премия за риск держания

отдельноого рискового актива, а бета показывает вклад каждой ценной бумаги в

риск рыночного портфеля.

Сравнение выражений для CML и

SML

показывает, что эти линии на плоскости ![]() совпадают только при

совпадают только при ![]() . При

. При ![]() линия SML

проходит выше, а при

линия SML

проходит выше, а при ![]() - ниже линии CML (рис.2.8). В любом случае

активы с большим риском должны обеспечивать пропорционально большую доходность.

Таким образом, если портфель эффективен, связь между ожидаемой доходностью

каждой акции и ее предельным вкладом в портфельный риск должна быть

прямолинейной. Верно и обратное: если прямолинейной связи

нет, портфель не является эффективным.

- ниже линии CML (рис.2.8). В любом случае

активы с большим риском должны обеспечивать пропорционально большую доходность.

Таким образом, если портфель эффективен, связь между ожидаемой доходностью

каждой акции и ее предельным вкладом в портфельный риск должна быть

прямолинейной. Верно и обратное: если прямолинейной связи

нет, портфель не является эффективным.

Используя

уравнение SML,

можно определить факт недооценки или переоценки ценной бумаги ( например,

акции) не только по ее доходности, но и сравнением ее действительного курса и

курса в соответствии с равновесной ценой риска, который обозначим через ![]() . Пусть ожидаемая в конце

некоторого будущего периода цена акции (учитывая дивидентный доход) равна

. Пусть ожидаемая в конце

некоторого будущего периода цена акции (учитывая дивидентный доход) равна ![]() . Приравнивая выражения

доходности по определению и по уравнению SML, получим:

. Приравнивая выражения

доходности по определению и по уравнению SML, получим:

![]() ,

,

откуда следует известная формула дисконтирования по безрисковой доходности, увеличенной на рисковую надбавку:

![]() .

.

Обобщая изложенное, можно считать САРМ макроэкономическим обобщением теории Марковица, позволяющим установить соотношения между доходностью и риском актива для равновесного рынка. При этом важным оказывается тот факт, что при выборе оптимального портфеля инвестор должен учитывать не "весь" риск, связанный с активом (риск по Марковицу), а только недиверсифицируемую его часть. Эта часть риска актива тесно связана с общим риском рынка в целом и количественно представляется коэффициентом "бета", введенным Шарпом в его однофакторной модели. Остальная часть ( несистематический, или диверсифицируемый риск) устраняется выбором соответствующего оптимального портфеля. Характер связи между доходностью и риском имеет вид линейной зависимости. Если инвесторы не располагают какой-либо дополнительной информацией, им следует держать такой же портфель акций, как и у других - т.е. рыночный портфель ценных бумаг.

В 1977 г. эта теория подверглась критике в работах Ричарда Ролла. Ролл высказал мнение, что САРМ следует отвергнуть, поскольку она в принципе не допускает эмпирической проверки. Существует достаточно много возражений против обоснованности положений CAPM, самыми спорными из них считаются [4] предположения:

1. Гипотеза эффективного рынка и связанная с ней модель "случайного блуждания" рыночных цен активов

2. Возможность на практике определить рыночный портфель, который по смыслу должен включать не только абсолютно все ценные бумаги, но и товары длительного пользования , инвестиции в образование (в "человеческий" капитал), недвижимость, драгоценные металлы и другие ценности.

3. Существование безрисковых активово и возможность неограниченного заимствования по ставке безрисковой доходности.

Несмотря на это, САРМ остается самой значительной и влиятельной современной финансовой теорией. Практические руководства по финансовому менеджменту в части выбора стратегии долгосрочного инвестирования основываются исключительно на САРМ, но используют различные приближения лежащих в ее основе понятий. Укажем два направления таких модификаций, которые в [4] названы обобщениями (обобщенными версиями) САРМ.

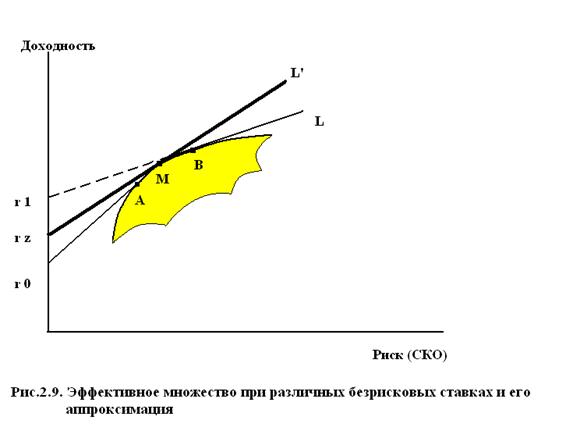

Возможность получать кредит

по безрисковой ставке на практике имеет только государство, для других

инвесторов эта ставка выше, поэтому эффективный фронт изменяется и приобретае

вид кривой ![]() на рис.2.9, при этом участок

на рис.2.9, при этом участок ![]() соответствует распределению

средств инвестора между портфелем А и безрисковым активом с доходностью

соответствует распределению

средств инвестора между портфелем А и безрисковым активом с доходностью ![]() , участок АВ - это участок

эффективного фронта Марковица, а прямая BL означает получение кредита

по ставке

, участок АВ - это участок

эффективного фронта Марковица, а прямая BL означает получение кредита

по ставке ![]() и инвестирование всех средств

в портфель В. Существенно, что инвестор в этих случаях выбирает различные по

структуре портфели рисковых активов. На практике вместо кривой

и инвестирование всех средств

в портфель В. Существенно, что инвестор в этих случаях выбирает различные по

структуре портфели рисковых активов. На практике вместо кривой ![]() используют прямую

используют прямую ![]() , где

, где ![]() означает доходность

гипотетического безрискового актива и определяется по специальным методикам.

Новая

означает доходность

гипотетического безрискового актива и определяется по специальным методикам.

Новая ![]() имеет более пологий наклон ,

чем теоретическая, что означает меньшую цену среднерыночного риска.

имеет более пологий наклон ,

чем теоретическая, что означает меньшую цену среднерыночного риска.

Другим направлением

модификаций САРМ для практического применения являются различные представления

рыночного портфеля совокупностью фондовых индексов и других факторов. Конечная

цель построения таких моделей - получение коэффициентов ![]() активов, позволяющих по

возможности точно описывать реальное поведение доходности ценных бумаг. Обзор

методических подходов к решению этой задачи приводится в [4]. В западной

практике такого рода деятельность осуществляется на коммерческой основе

специальными службами, наиболее известны из них BARRA,

R&R, Morningstar.

активов, позволяющих по

возможности точно описывать реальное поведение доходности ценных бумаг. Обзор

методических подходов к решению этой задачи приводится в [4]. В западной

практике такого рода деятельность осуществляется на коммерческой основе

специальными службами, наиболее известны из них BARRA,

R&R, Morningstar.

Выводы

1. Основой современной теории инвестиций, частью которой является портфельная теория, является теоретико-вероятностная формализация понятия доходности и риска. Лишь применение вероятностных методов позволило существенно продвинуться в исследовании влияния риска на принятие инвестиционных решений.

2. Не существует универсальной меры риска портфеля, учитывающей и обобщающей все возможные субъективные оттенки этого понятия. Среди различных измерителей риска наибольшее распространение и в теории, и на практике получила дисперсия (СКО) доходности портфеля, что не исключает, однако, использование других измерителей.

3. Инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество, это множество приобретает вид прямой линии при наличии безрисковых активов.

4. Модель САРМ является макроэкономическим обобщением теории Марковица и Тобина, позволяющим установить линейный вид соотношения между доходностью и риском актива для равновесного рынка.

5. На практике используются модифицированные версии САРМ, использующие различные приближения лежащих в ее основе понятий Но никакая модель не в состоянии учесть все действующие факторы.

Литература

- Шведов.А.С. Теория эффективных портфелей ценных бумаг. - М., Изд-во ГУ ВШЭ, 1999.

- Френк Дж. Дерфлер. Вездесущие сети./ PC Magazine Rus, N9, 1999. - стр. 39-52.

- Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск.-М., Инфра-М,- 1994.

- Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бейли. Инвестиции. - М., Инфра-М, 1997.

- Michalovski W., Ogryczak W. Extending MAD Portfolio Optimization Model to Incorporate Downside Risk Aversion. / IIASA, IR-98-041, June 1998./ http://www.iiasa.ac.at/Publications/Documents/IR-98-041.pdf

- Halme M., Korhonen P. Restricting Weights in Value Efficiency Analysis. / IIASA, IR-98-104, December 1998./ http://www.iiasa.ac.at/Publications/Documents/IR-98-104.pdf

- William F. Sharpe. Asset Allocation: Management Style and Performance Measurement./ Journal or Portfolio Management, Winter 1992, pp. 7-19.

- Susmaga R., Michalovski W. Identifying Regularities in Stock Portfolio Tilting. / IIASA, IR-97-66, September 1997.

- Ковалев В.В. Финансовый анализ. Управление капиталом, выбор инвестиций, анализ отчетности. - М. 1996.

- Четыркин Е.М. Методы финансовых и коммерческих расчетов.- М. 1996.

- Карпиков Е.И., Федоров А.А. Основные постулаты классической теории портфельных инвестиций. // http://www.mfc.ru/ecc/bulletin/002/inv-theor.html.

- Гальперин В.М., Гребенников П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика. - СПб., Изд-во СПбГУЭФ, 1997.

- Стратегия активного управления портфелем инвестиций . Система APMS. / http://www.eerc.ru.

- Терри Дж. Уотшем, Кейт Паррамоу. Количественные методы в финансах.- М.: Финансы, 1999.

- Ричард Дж.Тьюлз, Эдвард С. Бредли, Тэд М. Тьюлз. Фондовый рынок. - М., Инфра-М, 1999.

- Лесин В.В., Лисовец Ю.П. Методы оптимизации. - М., Изд-во МАИ, 1998.

- Гилл Ф., Миррей У., Райт М. Практическая оптимизация. - М.,Мир,1985.

- Химмельблау Д. Прикладное нелинейное программирование. - М.,Мир, 1975.