Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Проблемы финансирования фондов ОМС

Реферат: Проблемы финансирования фондов ОМС

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. ……...…………………………………………………………..2

I. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1. ПЕНСИОННЫЙ ФОНД ………… ……………….………………………4

2. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ….. ……………………...10

3. ГОСУДАРСТВЕННЫЙ ФОНД ЗАНЯТОСТИ НАСЕЛЕНИЯ….…. 13

4. Экономические внебюджетные фонд….………………. 14

5. СТАТИСТИКА ВНЕБЮДЖЕТНЫХ ФОНДОВ……...……………... 18

II. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВ ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАния

1. Переход от бюджетной к страховой

медицине: Идеология и цели

реформирования здравоохранения……………………….24

2. Практическое внедрение новой системы

финансирования здравоохранения……….………………29

3. ОБЩИЕ ПРИНЦИПЫ

МЕДИЦИНСКОГО СТРАХОВАНИЯ………………………..………..39

4. СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГО

МЕДИЦИНСКОГО СТРАХОВАНИЯ…………………………………42

5. ПОРЯДОК НАЧИСЛЕНИЯ И ЛЬГОТЫ ……………………………...44

6. ОСОБЕННОСТИ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ…..52

7. ОЦЕНКА СТРУКТУРЫ МЕДИЦИНСКОЙ ПОМОЩИ………………

8. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ

РЕСУРСОВ В ФИЛИАЛЕ ФОНДА ОМС г. РАДУЖНОГО… …….68

ЗАКЛЮЧЕНИЕ…………..………………………………………….………77

Список литературы…………………………..………………………82

ПРИЛОЖЕНИЯ………………………………..…………………………….

ВВЕДЕНИЕ

Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом в качестве средства взаимодействия объекта и субъекта используется финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства. Изъятие государством в пользу общества определенной части Валового Внутреннего Продукта (ВВП) в виде обязательных взносов составляет сущность налогов.

Взносы осуществляют основные участники производства ВВП:

- работники, своим трудом создающие материальные и нематериальные

блага и получающие определенный доход.

- хозяйствующие субъекты, владельцы капитала, действующие в сфере

предпринимательства.

Принципы налогообложения:

- всеобщность;

- справедливость;

- определенность;

- удобность;

- сроки платежа;

- способность к взиманию и удобства для плательщика;

- обеспечение достаточности и подвижности налогов.

Эти принципы учитывались при формировании новой налоговой политики России. В конце 1991 года был принят закон “Об основах налоговой системы России”. Налоговая система России представляет собой совокупность налогов (пошлин, сборов) и других платежей, взимаемых в установленном порядке с плательщиков.

Внебюджетные фонды являются одним из звеньев государственных финансов. Фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности.

Внебюджетные фонды позволяют.

- влиять на процесс производства посредством финансирования, субсидирования и кредитования отечественных предприятий;

- обеспечивать природоохранные мероприятия, финансируя их за счет специально определенных источников и штрафов за загрязнение окружающей среды;

- оказывать социальные услуги населению путем выплаты пособий, пенсий, субсидирования и финансирования социальной инфраструктуры в целом;

предоставлять займы, в том числе зарубежным партнерам, включая иностранные государства.

I. ВНЕБЮДЖЕТНЫЕ ФОНДЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

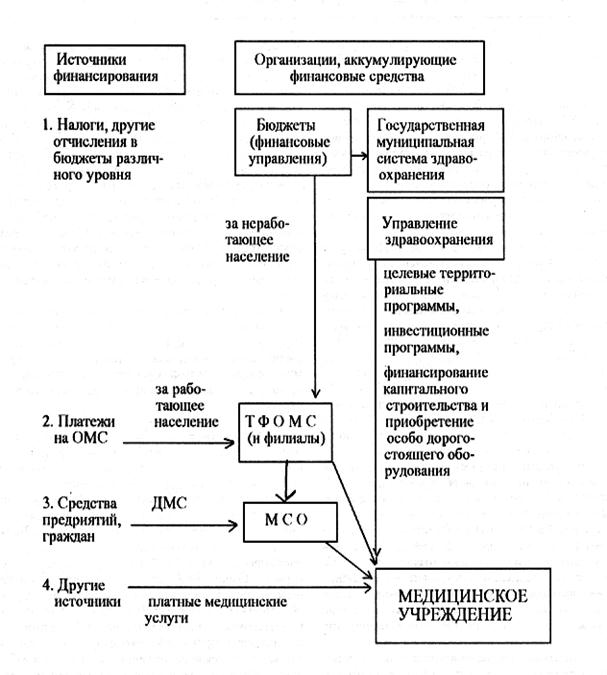

Государственные финансы являются важнейшим средством перераспределения общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральные, субъектов федерации и местные. Отдельным элементом в систему государственных финансов являются внебюджетные фонды, главное назначение которых состоит в финансировании отдельных целевых мероприятий. Структура государственных финансов представлена на рис 1.

|

||||||||||

|

|

|

||||||||

|

|

Рис. 1. Структура государственных финансов

1. ПЕНСИОННЫЙ ФОНД

Пенсионный фонд России (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным Правительству РФ и осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Основным документом, регламентирующим его деятельность, является Положение о Пенсионном фонде России, утвержденное Постановлением Верховного Совета Российской Федерации от 27.12.91 № 2122-1, в соответствии с пунктом 3 которого ПФР обеспечивает контроль (с участием налоговых органов) за своевременным и полным поступлением в ПФР страховых взносов [20]. Постановлением ВС РФ от 11.02.93 № 4460-1 предусмотрено, что вновь созданные предприятия, учреждения и организации регистрируются в качестве плательщиков страховых взносов в тридцатидневный срок со дня их учреждения. Банки открывают расчетные и иные счета при предъявлении предприятиями, учреждениями и организациями документа, подтверждающего регистрацию в качестве плательщиков страховых взносов. За нарушение порядка регистрации к плательщикам взносов применяются финансовые санкции в виде взыскания 10 % причитающихся к уплате сумм страховых взносов [14]. Постановлением ВС РФ от 10. 07.92 № 3256-1 предусмотрено, что платежи в государственные внебюджетные фонды, включая ПФР, производятся в первоочередном порядке, независимо от поступления в банк расчетных документов или наступления сроков платежей. Тот же порядок осуществления платежей в Пенсионный Фонд РФ сохранен Указом Президента РФ от 23.05.94 № 1005, но с учетом календарного поступления документа в банк [11, 15]. Страховые взносы в Пенсионный Фонд РФ не являются налоговыми платежам, поэтому размер взносов, плательщики, порядок оплаты, льготы и штрафные санкции устанавливаются специальным (неналоговым) законодательством. Поэтому, в частности, к взносам в Пенсионный Фонд РФ не могут применяться нормы закона РФ “Об основах налоговой системы в РФ” и иных законодательных актов о налогах.

Страховой тариф взносов в Пенсионный Фонд РФ, круг плательщиков, а также льготы отдельным категориям плательщиков установлены Федеральным законом РФ от 20.11.99 № 197-Ф3 [1]. В соответствии с ним страховой тариф взносов в Пенсионный Фонд РФ установлен в следующих размерах:

а) для работодателей - организаций - в размере 28 процентов;

для работодателей - организаций, занятых в производстве сельскохозяйственной продукции, - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников по всем основаниям независимо от источников финансирования, включая вознаграждения, выплачиваемые работникам и иным физическим лицам, за исключением индивидуальных предпринимателей, по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам;

для работодателей - организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, - сверх предусмотренного абзацем первым настоящего пункта основного тарифа дополнительный тариф в размере 14 процентов выплат, начисленных в пользу членов летных экипажей воздушных судов гражданской авиации по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг. Установить, что страховые взносы по дополнительному тарифу для работодателей - организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, считаются уплаченными только при условии уплаты в полном объеме страховых взносов по основному тарифу за отчетный период и отсутствия просроченной задолженности по страховым взносам за предшествующие периоды;

б) для индивидуальных предпринимателей, в том числе для иностранных граждан, лиц без гражданства, проживающих на территории Российской Федерации, частных детективов и занимающихся частной практикой нотариусов, - в размере 20,6 процента дохода от предпринимательской либо иной деятельности за вычетом расходов, связанных с его извлечением;

для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, - в размере 20,6 процента доходов, определяемых исходя из стоимости патента.

Индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы и занимающиеся частной практикой нотариусы, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

в) для родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств - в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу членов родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств по всем основаниям независимо от источников финансирования.

Родовые, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, осуществляющие прием на работу по трудовому договору или выплачивающие вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, уплачивают страховые взносы в Пенсионный фонд Российской Федерации в размере 20,6 процента выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

г) для адвокатов - в размере 20,6 процента выплат, начисленных в пользу адвокатов;

д) для граждан (физических лиц), осуществляющих прием на работу по трудовому договору или выплачивающих вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 28 процентов выплат в денежной и (или) натуральной форме, начисленных в пользу работников и иных физических лиц, за исключением индивидуальных предпринимателей, по всем основаниям независимо от источников финансирования;

е) для граждан (физических лиц), работающих по трудовым договорам или получающих вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам, - в размере 1 процента выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования.

От уплаты страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования освобождаются:

а) организации любых организационно - правовых форм в части выплат, начисленных по всем основаниям независимо от источников финансирования, включая вознаграждения по договорам гражданско - правового характера, предметом которых является выполнение работ и оказание услуг, в пользу работников, являющихся инвалидами I, II и III групп и получающих пенсии по инвалидности в соответствии с законодательством Российской Федерации;

б) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители (один из родителей, усыновителей, опекун, попечитель) составляют не менее 80 процентов, их региональные и территориальные организации, а также организации (если численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов), уставный капитал которых полностью состоит из вкладов указанных общественных организаций, и организации, единственным собственником имущества которых являются указанные общественные организации;

в) индивидуальные предприниматели, в том числе иностранные граждане, лица без гражданства, проживающие на территории Российской Федерации, частные детективы и занимающиеся частной практикой нотариусы, адвокаты, являющиеся инвалидами I, II и III групп и получающие пенсии по инвалидности в соответствии с законодательством Российской Федерации, в части доходов от их деятельности.

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный Фонд РФ, страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых исчисляется пенсия, в том числе на вознаграждение за выполнение работ по договорам подряда и поручения. Статьей 100 Закона “О государственных пенсиях в РСФСР” установлено, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждений за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсация за неиспользованный отпуск, выходное пособие при увольнении и др.) [2].

Следует учитывать, что страховые взносы в Пенсионный Фонд РФ начисляются только на те виды премий, которые предусмотрены действующими системами оплаты труда на данном предприятии, в учреждении и организации независимо от периодичности их выплаты. Предусмотренными системой оплаты труда считаются премии за трудовые результаты, которые установлены и выплачиваются на основании соответствующих нормативных актов, а также положений о премировании, принимаемых предприятиями в рамках коллективных договоров.

Сроки уплаты страховых взносов определены в п.4 Порядка уплаты страховых взносов:

- работодатели уплачивают страховые взносы один раз в месяц - в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают страховые взносы с работников, включая работающих пенсионеров. Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему извещении уполномоченным Пенсионным Фондом РФ по городу, району. Работодатели представляют в банк платежные поручения на перечисление страховых взносов одновременно с платежным поручением на выплату заработной платы. Уплата страховых взносов должна быть произведена не позднее 15 числа месяца, следующего за месяцем, за который начислены страховые взносы. Работодатели, не имеющие счетов в учреждениях банков, а также выплачивающие суммы на оплату труда из выручки от реализации продукции, выполнения работ и оказания услуг, уплачивают страховые взносы до 10 числа месяца, следующего за месяцем, за который начислены страховые взносы;

-предприниматели, осуществляющие свою деятельность без образования юридического лица, уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством РФ о подоходном налоге с физических лиц, т.е. по одной трети годовой суммы взносов к 15 июля, 15 августа и 15 ноября;

- крестьянские (фермерские) хозяйства, родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров - Правительства РФ от 11.10.93 № 1020 с доходов, полученных за истекший календарный год, не позднее 1 апреля последующего года [16];

- граждане, использующие труд наемных работников в личном хозяйстве, уплачивают страховые взносы ежемесячно до 5-го числа месяца, следующего за месяцем выплаты заработка.

По истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени независимо от причины, по которой плательщик не имел возможности своевременно ее перечислить.

2. ФОНД СОЦИАЛЬНОГО СТРАХОВАНИЯ

Фонд социального страхования РФ создан 1 января 1991 года в соответствии с постановлением Совета министров РФ от 25.12.90 № 600 “О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся в РСФСР”. В настоящее время Фонд социального страхования РФ является самостоятельным государственным финансово-кредитным учреждением. Денежные средства фонда не входят в состав бюджетов РФ, других фондов и изъятию не подлежат. Управление Фондом социального страхования РФ осуществляется Правительством РФ. Фонд социального страхования РФ осуществляет свою деятельность на основании Положения о фонде социального страхования РФ, утвержденного Постановлением Правительства РФ от 12.02.94 № 101 [23], и состоит из: региональных отделений, центральных отраслевых отделений и филиалов отделений.

Фонд социального страхования – централизованный фонд денежных ресурсов общегосударственного назначения, распределяемых как в территориальном, так и в отраслевом разрезе. Средства фонда предназначены для выплаты различных пособий, финансирования санаторно-курортного обслуживания трудящихся, материального обеспечения деятельности профсоюзов, направленной на защиту интересов трудящихся.

Страховой тариф взносов в Фонд социального страхования РФ был установлен для предприятий, организаций, учреждений и других хозяйствующих субъектов в размере 5,4% по отношению к начисленной оплате труда по всем основаниям. В соответствии со ст.237 КЗоТ РФ взносы на государственное социальное страхование уплачиваются предприятиями, учреждениями, организациями, отдельными гражданами, использующими труд наемных работников в личном хозяйстве, а также работниками из своего заработка. Размер взносов в Фонд социального страхования РФ установлен законом только по отношению к начисленной оплате труда по всем основаниям. В соответствии со статьями 77-100 КЗоТ РФ под оплатой труда по всем основаниям понимаются выплаты в денежной и натуральной форме трудящимся за выполнение работы в порядке трудовых отношений, т.е. отношений, регулируемых трудовым законодательством, в частности ст.15 КЗоТ РФ, подразумевающей наличие трудового договора (контракта) между трудящимся и работодателем [3].

Плательщиками взносов в Фонд социального страхования РФ в соответствии с Постановлением Правительства от 06.10.94 №1139 являются также крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера [17].

В соответствии с федеральным законом [1] страховые взносы начисляются на все виды оплаты труда (в денежном и натуральном выражении по всем основаниям), за исключением видов заработной платы и других выплат, на которые по действующим нормативным актам страховые взносы не начисляются. Крестьянские (фермерские) хозяйства, родовые (семейные) общины малочисленных народов Севера на основании Постановления Правительства РФ от 06.10.94 №1139 [17] уплачивают страховые взносы в Фонд социального страхования РФ с сумм доходов, полученных за истекший календарный год. Доходы определяются как разность между совокупным годовым доходом, полученным в целом по хозяйству, и документально подтвержденными расходами, связанными с извлечением этого дохода. Учет расчетов со страхователями осуществляется по расчетной ведомости (форма №4-Фонд социального страхования РФ), утвержденной Правлением Фонда социального страхования РФ и Министерством финансов РФ.

Сроки уплаты страховых взносов в Фонд социального страхования РФ регулируются п.1.3 Инструкции, а также п.1 Постановления Правительства РФ от 06.10.94 №1139 [17] бюджетные учреждения и организации уплачивают страховые взносы один раз в месяц - в срок, установленный для выплаты заработной платы за вторую половину месяца, все предприятия и не бюджетные организации уплачивают страховые взносы два раза в месяц - в сроки, установленные для получения заработной платы как за первую, так и за вторую половину месяца, лица, нанимающие отдельных граждан по договорам, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработной платы, крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов севера с 01.01.95 г уплачивают страховые взносы один раз в год не позднее 1 апреля следующего года.

Начиная с 1993 г. и по настоящее время от уплаты страховых взносов в Фонд социального страхования РФ освобождаются общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, объединения и учреждения, созданные для осуществления их уставных целей.

В соответствии со ст. 2 Федерального закона РФ от 27.10.94 № 29-ФЗ “О внесении изменений и дополнений в отдельные законы РФ о налогах и об особенностях порядка отчислений в отдельные внебюджетные фонды с 1 января 1994г» [4] при проведении избирательных кампаний в Федеральное Собрание РФ, представительские и исполнительные органы государственной власти субъектов РФ и органы местного самоуправления страховые взносы в Фонд социального страхования РФ не начисляются на средства аналогично взносам в Пенсионный фонд.

От уплаты страховых взносов в Фонд социального страхования РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава органов внутренних дел и федеральных органов налоговой полиции освобождены: Министерство обороны РФ, Министерство внутренних дел РФ, Федеральная служба контрразведки РФ, Федеральная пограничная служба - Главное командование пограничных войск, Федеральное агентство правительской связи и информации, Служба внешней разведки РФ, Главное управление охраны РФ, Служба безопасности Президента РФ, другие воинские формирования РФ и Департамент налоговой полиции.

Основной объем расходов фонда приходится на выплаты пенсий и пособий. В 1997 г. доля выплат пенсий и пособий Фонда социального страхования составила 73,4% общего объема расходов фонда.

За счет средств Фонда социального страхования осуществляются выплаты следующих видов пособий:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие на рождение ребенка;

- пособие на детей малообеспеченным семьям;

- пособие по уходу за ребенком до достижения им определенного возраста;

- пособие на погребение.

Размер пособий устанавливается в соответствии с действующим законодательством.

Расходы Фонда социального страхования по санаторно-курортному обслуживанию трудящихся обусловлены выделением средств для приобретения трудящимися на льготных условиях или бесплатно путевок в санатории, пансионаты, дома отдыха, турбазы, лагеря отдыха для детей. Доля расходов на санаторно-курортное лечение в общих расходах фонда составила в 1997 г. 21,3%. Этот вид расходов является в современной обстановке особенно социально значимым, так как в связи с ростом стоимости жизни многие семьи не могут приобрести за полную стоимость путевки для отдыха и лечения.

3. ГОСУДАРСТВЕННЫЙ ФОНД ЗАНЯТОСТИ НАСЕЛЕНИЯ

Государственный фонд занятости населения РФ образован в 1991 г. в соответствии с законом РФ от 19.04.91 №1032-1 “О занятости населения в РФ” и является государственным внебюджетным фондом, предназначенным для финансирования мероприятий, связанных с реализацией государственной политики занятости населения.

Государственный фонд занятости населения РФ является финансовой базой деятельности служб занятости, которые занимаются вопросами, связанными с реализацией мероприятий по обеспечению занятости населения.

Государственная служба занятости решает задачи:

• обеспечения профессионального переобучения и переподготовки кадров;

• организации и содержания бирж труда;

• материальной поддержки безработных и т.д.

Деятельность Государственного фонда занятости населения РФ регулируется названым законом и Положением о государственном фонде занятости населения РФ, утвержденным постановлением ВС РФ от 08.06.93 № 5132-1 [21]. Государственный фонд занятости населения РФ образуется за счет: обязательных страховых взносов работодателей, обязательных страховых взносов с заработка работающих и ассигнований из республиканского и местных бюджетов РФ.

Основным источником поступлений Государственного фонда занятости населения являются обязательные отчисления работодателей (предприятий, учреждений, организаций независимо от форм собственности и сфер деятельности). В 1997 г. этот вид поступлений составил 90,3% общего объема поступлений в Фонд занятости.

Дополнительными источниками средств Фонда занятости могут быть поступления из Федерального и местных бюджетов, а также добровольные поступления – взносы отечественных и иностранных предприятий, общественных организаций, граждан и т.д. Доля поступлений фонда за счет Федерального бюджета в 1997 г. составила всего 2,7% общего объема поступлений.

В соответствии с нормативными документами тариф взносов в Государственный фонд занятости населения РФ для работодателей - предприятий, учреждений, организаций и иных хозяйствующих субъектов установлен в размере 1,5% по отношению к начисленной оплате труда по всем основаниям. Плательщиками взносов являются только работодатели - предприятия, организации, учреждения и иные хозяйствующие субъекты. Не являются плательщиками взносов граждане, использующие труд наемных работников в личном хозяйстве, граждане-предприниматели и другие категории граждан, на являющиеся работодателями. Плательщиками взносов в Государственный фонд занятости населения РФ являются также крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера.

1. От уплаты страховых взносов в Государственный фонд занятости населения РФ освобождены:

а) Общественные организации инвалидов.

б) Религиозные объединения. Религиозным объединением является добровольное объединение не менее 10 совершеннолетних граждан, образованное в целях совместного осуществления права граждан на свободу вероисповеданий и зарегистрированное органами Минюста РФ. Доходы от производственной деятельности религиозной организации могут использоваться только для выполнения уставных задач.

в) Предприятия, объединения и учреждения, находящиеся в собственности указанных организаций, созданные для осуществления их уставных целей.

2. При проведении избирательных кампаний в Федеральное Собрание РФ, представительные и исполнительные органы государственной власти субъектов РФ и органы местного самоуправления страховые взносы в Государственный фонд занятости населения РФ не начисляются на средства аналогично взносам в Пенсионный фонд.

3. Страховые взносы в Государственный фонд занятости населения РФ не начисляются на фонд оплаты труда иностранных физических лиц, привлекаемых на период реализации целевых социально-экономических программ (проектов) аналогично взносам в Пенсионный фонд.

4. От уплаты страховых взносов в Государственный фонд занятости населения РФ по денежному довольствию военнослужащих, лиц рядового и начальствующего состава освобождены те же министерства и ведомства, что и от платежей Фонд социальной защиты.

Тариф страховых взносов установлен по отношению к начисленной оплате труда по всем основаниям. Крестьянские (фермерские) хозяйства, родовые (семейные) общины малочисленных народов Севера на основании Постановления Правительства РФ от 06.10.94 №1139 [17] уплачивают страховые взносы в Государственный фонд занятости населения РФ с сумм доходов, полученных за истекший календарный год. Доходы определяются как разность между совокупным годовым доходом, полученным в целом по хозяйству, и документально подтвержденными расходами, связанными с извлечением этого дохода.

Сроки уплаты страховых взносов в Государственный фонд занятости населения РФ для работодателей законодательством не установлены. Поскольку срок уплаты взносов в Государственный фонд занятости населения РФ должен быть установлен законодательным актом, неуплата своевременно начисленных и отраженных по кредиту счета 69 страховых взносов в Государственный фонд занятости населения РФ не является основанием для применения штрафных санкций [21].

Крестьянские (фермерские) хозяйства и родовые (семейные) общины малочисленных народов Севера с 1 января 1995 года уплачивают страховые взносы один раз в год не позднее 1 апреля следующего года [17].

4. Экономические внебюджетные фонды

Российский фонд технологического развития и отраслевые внебюджетные фонды НИОКР

Вышеуказанные внебюджетные фонды создаются в соответствии с Указом Президента РФ «О неотложных мерах по сохранению научно-технического потенциала РФ» от 27.04.92 №426. В Постановлении Правительства РФ от 12.04.94 г. № 315 «О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ» установлено, что в федеральных министерствах и иных федеральных органах исполнительной власти, а также в корпорациях, концернах и ассоциациях, осуществляющих деятельность по разработке, финансированию и реализации комплексных программ и целевых научно-технических программ и НОКР, действуют отраслевые и межотраслевые фонды НИОКР [12,19].

Внебюджетные фонды не наделяются правами юридических лиц и действуют от имени федеральных министерств, иных федеральных органов исполнительной власти и объединений, в которых они образованы. Внебюджетные фонды формируются за счет ежеквартальных добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5 % от себестоимости реализуемой продукции, а суммы отчислений включаются предприятиями в себестоимость продукции. Для осуществления операций, связанных с поступлением и расходованием средств внебюджетных фондов, получателям (министерствам, иным федеральным органам власти, организациям, корпорациям) открываются в банках депозитные счета.

Министерство науки и технической политики РФ осуществляет регистрацию внебюджетных фондов в порядке, определяемом совместно с Министерством финансов РФ, ведет реестр внебюджетных фондов. Положение о Российском фонде технологического развития утверждается Министерством науки и технической политики РФ с учетом постановления Правительства от 12.04.94 № 315. Положение о внебюджетном фонде утверждается федеральным министерством, иным федеральным органом исполнительной власти или объединением, в котором образуется внебюджетный фонд, с учетом указанного постановления и по согласованию с Министерством науки и технической политики РФ.

Средства внебюджетных фондов направляются на финансирование НИОКР по созданию новых видов наукоемкой продукции, сырья и материалов; разработке новых и совершенствованию применяемых технологий, мероприятия по повышению технического уровня продукции; работ по стандартизации, сертификации и лицензированию продукции, а также в области охраны труда и техники безопасности; разработке нормативных и конструктивных материалов и др. Эти средства могут размещаться на депозитных счетах в банках. В данном случае полученные доходы в виде процентов облагаются налогом на прибыль по установленной ставке, а оставшаяся часть направляется на увеличение средств соответствующих фондов. Запрещается направлять средства внебюджетных фондов на проведение коммерческих операций. Выделение средств из внебюджетных фондов осуществляется на договорной основе.

Ответственность за целевое использование средств внебюджетных фондов возлагается на руководителей федеральных министерств, иных федеральных органов исполнительной власти, в которых образованы внебюджетные фонды. Информация о финансовом состоянии внебюджетного фонда не составляет коммерческую тайну. Контроль за целевым использованием средств внебюджетных фондов осуществляют Министерство науки и технической политики РФ и Министерство финансов РФ. В случае не целевого использования расходования средств они имеют право отменить регистрацию внебюджетного фонда и исключить его из реестра. После устранения выявленных нарушений и их последствий регистрация может быть возобновлена.

Государственный внебюджетный фонд воспроизводства

минерально-сырьевой базы

Действует в соответствии с Положением о фонде, утвержденным постановлением Верховного Совета РФ от 25.04.93 г. № 4546-1. Средства фонда формируются за счет отчислений на воспроизводство минерально-сырьевой базы, которые производят субъекты предпринимательской деятельности независимо от форм собственности, в том числе юридические лица и граждане других государств, осуществляемые добычу полезных ископаемых на территории России, ее континентального шельфа и морской исключительной экономической зоны.

Объектом налогообложения при определении отчислений на воспроизводство минерально-сырьевой базы является стоимость реализованного сырья или реализованной продукции, полученных из полезных ископаемых, добытых предприятиями, за вычетом налога на добавленную стоимость, акциза. До утверждения в установленном порядке налоговых ставок применяются ставки отчислений на восстановление минерально-сырьевой базы согласно Положению о фонде.

Ежегодно до начала следующего календарного года Роскомнедра представляет Минфину России и Госналогслужбе РФ уточненные сведения о размерах отчислений на воспроизводство минерально-сырьевой базы для конкретных мероприятий. По истечении календарного года производится уточнение суммы отчислений на финансирование геологоразведочных работ с зачислением неиспользованных или использованных не по назначению средств в федеральный бюджет. В соответствии со статьей 40 Закона РФ «О недрах» освобождаются от уплаты в бюджет отчислений на воспроизводство минерально-сырьевой базы следующие категории пользователей:

- собственники, владельцы земельных участков, осуществляющие в установленном порядке добычу общераспространенных полезных ископаемых на принадлежащем или арендуемом ими земельном участке непосредственно для своих нужд;

- пользователи недр, ведущие региональные геолого-физические работы, геологическую съемку, другие геологические работы, направленные на общее изучение недр;

- пользователи недр, получившие участки для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение (заказники, заповедники и т.д.).

Сумма отчислений на воспроизводство минерально-сырьевой базы определяется плательщиком самостоятельно, исходя из облагаемого оборота по реализации продукции, полученной из полезных ископаемых и предусмотренных ставок. Датой совершения оборота по реализации продукции, полученной из полезных ископаемых, считается день поступления средств за реализованную продукцию на счета предприятий в учреждения банков. В тех случаях, когда у плательщика метод определения выручки от реализации установлен по мере отгрузки, датой совершения оборота считается день отгрузки и предъявления покупателю расчетных документов.

Суммы отчислений, а также суммы фактического финансирования за счет собственных средств недропользователей включаются в себестоимость добычи полезных ископаемых.

Фонд инвестирования жилищного строительства

Субъекты Федерации и местные органы самоуправления создают региональные внебюджетные (экономические) фонды. На основе Указа Президента РФ «О разработке и внедрении внебюджетных форм инвестирования жилищного строительства» от 24.12.94 г. формируются внебюджетные фонды развития жилищной сферы [13]. Правительство РФ утвердило примерный порядок создания и использования региональных (местных) внебюджетных фондов развития жилищного строительства [22]. Основными задачами региональных (местных) внебюджетных фондов развития жилищного строительства являются: создание условий для привлечения внебюджетных источников финансирования жилищной сферы; эффективное использование средств на формирование рынка жилья; содействие развитию производственной базы домостроения.

Средства фондов формируются за счет добровольных взносов юридических лиц, граждан, целевых кредитов под гарантию органов местного самоуправления, дивидендов от операций с ценными бумагами, приобретенными на временно свободные средства фонда, платы за инжиниринговые, информационные и другие услуги, оказываемые службой фонда. Из фондов финансируются строительство жилья и объекты социальной инфрастуктуры, строительство и ремонт ЖКХ, социальная поддержка малоимущим группам населения для оплаты строительства и содержания жилья.

Дорожный фонд

Деятельность дорожных фондов регламентируется Законом РФ «О дорожных фондах в РФ» от 18.10 91 г [5] Данный закон предусматривает образование финансовых ресурсов для содержания и устойчивого развития сети автомобильных дорог общего пользования (внегородских автомобильных дорог) и определяет общие правовые основы создания дорожных фондов соответствующих органов государственной власти, назначение и использование этих фондов, источники средств, поступающих в них. Финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования осуществляется за счет целевых внебюджетных средств концентрируемых: в Федеральном дорожном фонде РФ и в дорожных фондах субъектов РФ.

Средства Федерального дорожного фонда направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к Федеральной собственности, а также затрат на управление дорожным хозяйством.

Средства территориальных дорожных фондов направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности субъектов Федерации, а также затрат на управление дорожным хозяйством.

Целевые внебюджетные дорожные фонды образуются за счет: налога на реализацию горюче-смазочных материалов, налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автомобильных средств (кроме приобретаемых в личное пользование гражданами легковых автомобилей), акцизов с продажи легковых автомобилей в личное пользование граждан, средств бюджета.

В соответствие со ст.8 Федерального закона РФ «О федеральном бюджете на 1997 г.» средства Федерального дорожного фонда РФ в 1997 г. консолидированы с Федеральным бюджетом.

Статистика внебюджетных фондов

Статистика внебюджетных фондов изучает закономерности нормирования и расходования денежных средств фондов в связи социально-экономическим назначением каждого из них. Задача статистики внебюджетных фондов – определение объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

- общий объем доходов, в том числе по источникам;

- прочие доходы;

- общий объем расходов, в том числе по направлениям;

- прочие расходы;

- остаток средств на начало периода;

- остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство средств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

• общий объем поступлений в Пенсионный фонд, в том числе по источникам:

-страховые взносы;

-средства Федерального бюджета РФ;

-средства Государственного фонда занятости населения;

-прочие доходы;

• общий объем расходов, в том числе по направлениям:

-финансирование выплат пенсий и пособий;

-управленческие расходы фонда;

-прочие расходы.

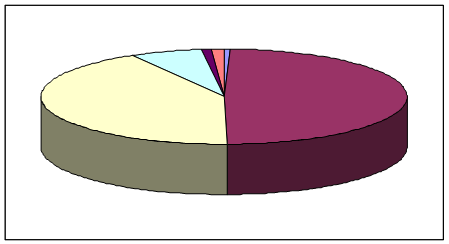

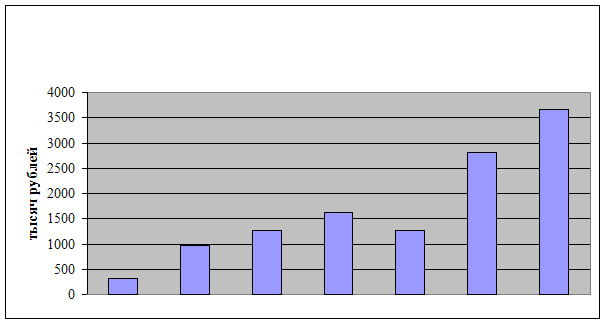

Поступление и расходование денежных средств Пенсионного фонда РФ составили в 1997 г. (млрд. руб.) [26]:

Таблица 1

Поступление и расходование средств

Пенсионного фонда Российской Федерации

| Остаток средств на начало года | 1 584 |

| Поступления за год: | 178 329 |

| страховые взносы предприятий и организаций | 151 073 |

| средства Федерального бюджета РФ | 23 172 |

| средства фонда занятости населения | 2 877 |

| прочие доходы | 3 797 |

| Израсходовано за год: | 176 605 |

| финансирование выплат населению пенсий и пособий | 172 767 |

| прочие расходы | 3 838 |

Рис. 2. Поступление средств в Пенсионный фонд

Поступление средств федерального бюджета в Пенсионный фонд связано с выплатой государственных пенсий и пособий военнослужащим и гражданам, приравненным к ним по пенсионному обеспечению, повышением пенсий в связи с изменением индекса стоимости жизни и ростом заработной платы, а также пособий, установленных действующим законодательством.

К прочим поступлениям Пенсионного фонда относятся:

• добровольные взносы граждан и общественных организаций;

• доходы от коммерческих финансово-кредитных операций.

Изменение средств Пенсионного фонда в течение года можно представить в виде баланса [26]:

ДСк = ДСн + ПДС – ИДС = 1 584 + 178 329 – 176 605 = 3 308 млрд. руб.,

где ДСк – остаток денежных средств фонда на конец периода;

ДСн – остаток денежных средств фонда на начало периода;

ПДС – сумма поступивших в течение года денежных средств;

ИДС – сумма израсходованных в течение года денежных средств.

Эффективность функционирования Пенсионного фонда можно определить, исчислив долю средств, израсходованных на финансирование выплат государственных пенсий, пособий и прочих расходов.

Статистика изучает источники поступления средств Фонда социального страхования Российской Федерации, направления расходования денежных средств, динамику общего объема поступлений и расходов, структуру и структурные сдвиги, происходящие в составе источников поступлений и расходования денежных средств фонда. Общий объем поступлений в Фонд социального страхования включает сумму страховых взносов предприятий и организаций; средства государственного бюджета; поступления за путевки в санатории и дома отдыха, реализуемые по линии социального страхования; поступления от средств, вложенных в банк, и прочие поступления.

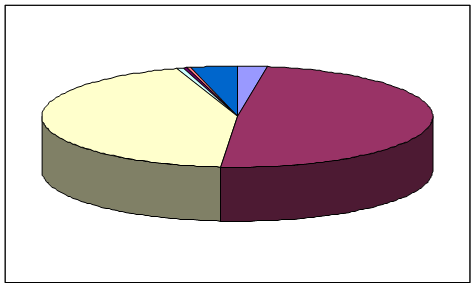

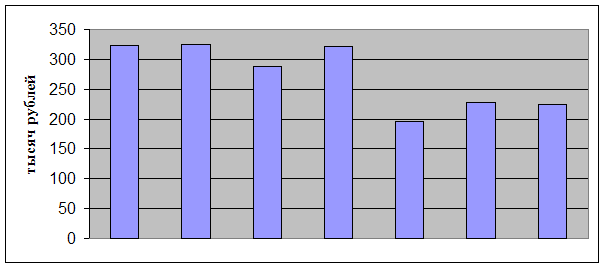

Поступление и расходование средств Фонда социального страхования Российской Федерации за 1997 г. состоят из следующих показателей (млрд. руб.) [26].

В числе общего объема поступлений наибольшую долю занимают страховые взносы. В 1997 году доля страховых поступлений в общем объеме поступлений ФСС составила 90%. Размер страховых взносов предприятий и организаций исчисляются как произведение установленного процента (тарифа) на фонд заработной платы рабочих и служащих. Тарифы страховых взносов устанавливаются Правительством РФ на определенный срок по каждому профессиональному союзу, при этом учитываются условия труда и состав работников. Специальные тарифы устанавливаются для страхователей, использующих труд привлеченных лиц, а также для религиозных организаций, если трудовой договор заключен при участии профсоюзов. Размер страховых тарифов должен обеспечить поступления, достаточные для запланированных расходов.

Поступления от продажи путевок зависят от количества реализованных путевок, их стоимости и размера оплаты членами профсоюза.

Доля поступлений от продажи путевок в общем объеме поступлений Фонда социального страхования в 1997 г. составила 1,4%. Прочие доходы Фонда социального страхования в 1997 г. составили 7,8% общего объема поступлений в фонд.

Для характеристики расходования денежных средств Фонда социального страхования статистика рассчитывает показатель общего объема израсходованных денежных средств, в том числе ряд показателей, отражающих использование денежных средств фонда по направлениям. Движение денежных средств фонда в течение года можно отразить с помощью балансового уравнения [26]:

ДСк = ДСн + ПДС – ИДС = 1 611+ 31 516 – 30 385 = 2 722 млрд. руб.

Таблица 2

Поступление и расходование средств

Фонда социального страхования Российской Федерации

Остаток средств на начало года |

1 611 |

Поступления за год: |

31 516 |

страховые взносы предприятий и организаций |

28 270 |

частичная оплата путевок |

441 |

поступления от Пенсионного фонда РФ |

120 |

средства Федерального бюджета |

212 |

прочие доходы |

2 474 |

Израсходовано за год: |

30 385 |

финансирование выплат пенсий, пособий |

22 300 |

финансирование мероприятий по санаторно-курортному обслуживанию |

6 466 |

| выплаты пособий сверх установленной нормы на санаторно-курортное лечение и оздоровление, финансируемые за счет средств федерального бюджета |

380 |

финансирование исполнительной дирекции фонда |

1 159 |

перечислено в Пенсионный фонд РФ |

|

прочие расходы |

80 |

|

Рис. 3. Поступление средств в Фонд социального страхования

Система статистических показателей Фонда занятости населения отражает общий объем поступления (расходования) денежных средств, в том числе по источникам поступления (направлениям расходов). В задачу статистического изучения функционирования Фонда занятости населения входят изучение динамики показателей поступления (расходования) денежных средств фонда, изучение состава, структуры и структурных изменений отдельных составляющих поступлений (расходов) фонда, отражение общих закономерностей формирования фонда.

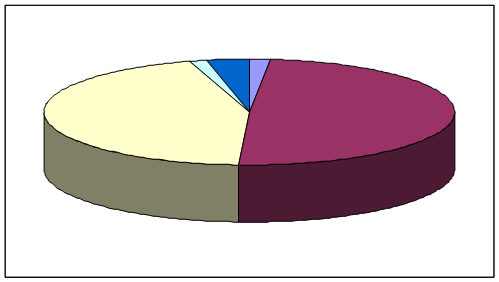

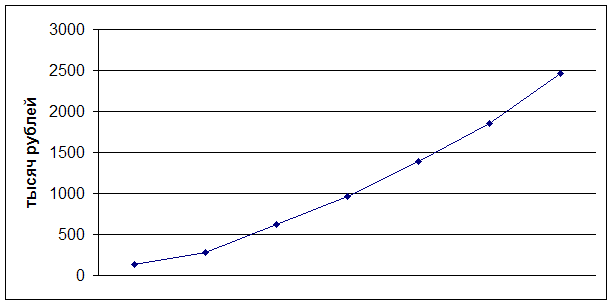

Поступление и расходование средств Государственного фонда занятости населения РФ в 1997 г. представлено в табл.3 (млрд. руб.) [26].

Свободные средства Фонда занятости населения могут вкладываться в акции, ценные бумаги, храниться на банковском счете, образуя прирост свободных денежных средств за счет выплаты процентов по вкладам и дивидендов по акциям. Таким образом, прирост свободных денежных средств фонда также может являться источником поступлений. Общий объем расходов фонда занятости в 1997 г. составил 8822 млрд. руб. Важной статьей расходов является выплата населению пенсий и пособий.

Таблица 3

Поступление и расходование средств

Государственного фонда занятости Российской Федерации

| Остаток средств на начало года | 308 |

| Поступления за год | 8 847 |

| страховые взносы предприятий и организаций | 7 985 |

| средства из федерального бюджета | 239 |

| средства из местного бюджета | 20 |

| добровольные поступления | 0,1 |

| прочие поступления | 603 |

| Израсходовано за год | 8 822 |

| финансирование выплат населению пенсий, пособий | 6 466 |

| финансирование мероприятий по социальному обеспечению | 74 |

| финансирование расходов по образованию | 485 |

|

финансирование расходов по науке и научному обслуживанию |

14 |

| финансирование исполнительной дирекции фонда | 1 474 |

| финансирование общественных работ | 199 |

| финансовая поддержка | 362 |

| прочие расходы | 148 |

В связи с отсутствием возможности переквалифицироваться или найти работу людям предпенсионного возраста могут быть назначены досрочные пенсии. Доля этих расходов в общем объеме расходов фонда занятости составила в 1997 г. 74,3%. В 1997 г. второй по величине статьей расходов явилось содержание службы занятости, оно составило 16,7% общего объема расходов.

Рис. 4. Поступление средств в Фонд занятости

Расходы на финансовую поддержку связаны с выплатой стипендий лицам, обучающимся в центрах подготовки и переподготовки кадров. Расходы на финансовую поддержку в 1997 г. составили 4,1% общего объема расходов Фонда занятости (против 25% в 1993 г.).

Расходы Фонда занятости на образование связаны с организацией работы центров переобучения и профессиональной подготовки. Доля расходов на профессиональную подготовку в 1993 г. составила 2,4% общего объема расходов фонда, в 1994 г. – 4,2%, а в 1997 г. – 5,5%. Движение средств Фонда занятости населения можно выразить в форме балансового уравнения [26]:

ДСк = ДСн + ИДС – ИДС = 308 + 8 847 – 8 822 = 333 млрд.

Таким образом в Российской Федерации сложилась система социальных внебюджетных фондов, структура которых представлена на рис. 5.

|

|

|

|||||||||

|

|

|

||||||||

|

||||||||||

|

||||||||||

Рис. 5. Структура внебюджетных фондов социального

назначения

II. ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

1. Переход от бюджетной к страховой медицине:

Идеология и цели реформирования здравоохранения

Главные цели эксперимента по введению новой модели бюджетной медицины в 1988 году состояли в том, чтобы децентрализовать управление здравоохранением, влить в систему новые финансовые ресурсы и стимулировать инновации. Интересно отметить, что западные специалисты придают этому эксперименту несравнимо большее значение, чем отечественные. Их внимание привлекает попытка превратить поликлиники в держателей средств, которые финансируют больницы, оплачивая им диагностику и стационарное лечение больных. Между тем гораздо большее значение имела попытка ввести новый порядок выделения бюджетных средств – на основе стабильных подушевых нормативов, что позволило бы сделать шаг в решении проблемы хронического недофинансирования здравоохранения. Но такая попытка не делалась. Задача эксперимента подтолкнула многих специалистов к мысли о необходимости кардинального реформирования системы здравоохранения. Кризис советского общества, развернувшаяся критика советской политической и экономической системы и начавшееся ее разрушение привели к решительным сдвигам в представлениях лидеров медицинского сообщества о направлениях необходимых преобразований в финансировании и организации здравоохранения. Доминирующей идеей стал переход к страховой медицине.

Необходимость такого перехода была провозглашена в начале 90-х годов во всех странах Восточной и Центральной Европы. В это время обладала негативная эмоциональная оценка советской системы здравоохранения. Возникла иллюзия, что стоит только заменить ее на рыночную систему, как все начнет меняться к лучшему – и качество медицинских услуг, и эффективность функционирования системы и по пути реформирования системы здравоохранения пошли Венгрия, Россия, Чехия, Эстония, и все они встретились с трудностями, обнаружив, что дело не так просто, как казалось поначалу [32].

В основу предложений о рыночных реформах в здравоохранении в перечисленных странах были положены следующие принципы:

- финансирование медицинской помощи населению за счет страховых взносов, которые платят предприятия, государство, население;

- организационное разделение тех, кто предоставляет медицинские услуги населению, и тех, кто их оплачивает, то есть разделение производителей и покупателей;

- конкуренция между производителями за получение финансовых средств от покупателей;

- конкуренция между покупателями, которые выступают посредниками между населением и медицинскими учреждениями, за привлечение средств населения;

- предпочтительность негосударственных производителей и покупателей перед государственными.

Постсоциалистические страны следовали здесь примеру стран Запада, которые в 80-е годы вводили квазирыночную систему финансирования здравоохранения, рассматривая это как средство повышения его эффективности. Инициатива введения страховой медицины в СССР принадлежала еще руководству союзного Министерства здравоохранения. Она была поддержана лидерами отраслевых групп специальных интересов – врачами, которые были избраны депутатами Верховного Совета Российской Федерации, и руководителями ряда региональных органов управления здравоохранением, а также значительной частью врачей [32].

В 90-е годы деятельность по реформированию системы здравоохранения в России была сфокусирована на решении двух главных задач: децентрализации принятия решений и использовании страхования как средства увеличения финансирования. В других постсоциалистических странах введение медицинского страхования также рассматривалось, прежде всего, как средство получения гарантированных источников финансирования.

Между тем при разработке предложений о введении медицинского страхования и в России, и в других постсоциалистических странах не были приняты во внимание существенные обстоятельства:

1. Возможные изменения внешних экономических условий функционирования всей системы здравоохранения в будущем, изменения платежеспособности предприятий, бюджетных возможностей, доходов населения. Планы реформы разрабатывались при неявном (само собой разумеющемся для разработчиков) предположении, что экономического кризиса не будет, и в уверенности, что местная власть и предприятия, выйдя из-под контроля центра за их расходами, будут давать деньги на здравоохранение. Возможность длительного экономического спада даже не рассматривалась; предполагалось, что после непродолжительного трудного периода начнется подъем экономики. Уже потом в других странах, увидев трудности внедрения медицинского страхования в Чехии, Венгрии и России, стали более реально оценивать возможные размеры поступлений от страховых взносов.

2. Ослабление государства, уменьшение способности центральной власти обеспечивать реализацию принятых законов. В результате этого организационные преобразования могут быть осуществлены лишь частично, с задержками. Причем по-разному в разных регионах в зависимости от административных способностей, интересов и силы их руководителей.

3. Интересы чиновников, теряющих часть своей власти. Вопрос в том, будут ли эти потери властных полномочий в достаточной степени компенсированы другими выгодами, а если нет, то будет ли их исполнительская дисциплина и боязнь административных санкций настолько сильной, чтобы выполнять решения, ущемляющие их интересы.

4. Наконец, не учитывалось, что для возникновения реальной конкуренции на рынке медицинского страхования потребуется определенное время, и не рассматривался вопрос о том, что будет происходить, пока такая конкуренция еще не станет определяющим фактором, и как в этот период изменение финансирования скажется на качестве и эффективности услуг здравоохранения.

Альтернативные сценарии развития событий не разрабатывались. Разные варианты преобразований не сопоставлялись.

Проект реформы был подготовлен в сжатые сроки, и уже в июне 1991 г. был принят закон "О медицинском страховании граждан в Российской Федерации". Суть модели медицинского страхования, предусмотренной этим законом, состояла в следующем. Финансирование здравоохранения должно происходить за счет обязательных и добровольных страховых взносов. Обязательное медицинское страхование (ОМС) работающих осуществляется за счет платежей предприятий, а неработающих и занятых в бюджетной сфере – за счет бюджетных ассигнований. Объем и условия оказания бесплатной медицинской помощи в рамках ОМС определяются в базовой программе ОМС, утверждаемой правительством, и в территориальных программах, принимаемых на основе базовой местными органами власти. Медицинская помощь, оказываемая населению, оплачивается негосударственными страховыми медицинскими организациями. Включение частных страховых компаний должно было ввести элементы свободного рынка и конкуренции покупателей в систему медицинского страхования [32].

Вместе с тем, предусматривалось сохранение государственных органов управления здравоохранением, которые должны были выполнять функции контроля и заниматься разработкой и реализацией целевых программ, предмет которых лежит за рамками тех видов медицинской помощи, которые предоставляются в системе ОМС. Это изначально создавало ситуацию двоевластия, так как формировалась двухканальная система финансирования медицинских учреждений.

Нетрудно заметить, что такая система финансирования обществом здравоохранения, по сути дела, воспроизводила в несколько иной форме и развивала ту систему, которая предусматривалась моделью "нового хозяйственного механизма", внедрявшейся с 1988 г. Нормативы бюджетного финансирования трансформировались в страховые взносы из бюджета по фиксированным ставкам. Идея о введении нормативов бесплатной медицинской помощи населению превратилась в идею базовой программы ОМС. Разрешение учреждениям здравоохранения и заинтересованным организациям заключать договоры на выполнение услуг сверх вышеуказанных нормативов получило развитие в установлении добровольного медицинского страхования. В дополнение к модели бюджетной медицины в модели ОМС появился новый источник гарантированного поступления средств в сферу здравоохранения – платежи организаций по обязательному медицинскому страхованию.

Изменения в порядке финансирования здравоохранения были продолжением прежних попыток преобразования финансовых потоков в отрасль. Однако в том, что касается организации финансовых потоков внутри отрасли, модель ОМС предполагала принципиальные нововведения. В системе здравоохранения появляются новые субъекты – страховые медицинские организации. Предприятия и органы государственного управления, выступающие страхователями, должны заключать договоры со страховыми организациями, которые в свою очередь выбирают медицинские учреждения и оплачивают лечебно- профилактическую помощь, предоставляемую застрахованным людям.

Закон "О медицинском страховании граждан в Российской Федерации", предусматривал, что переход к страховой медицине должен был произойти в течение 1992-1993 гг. Но очень быстро выяснилось, что такие сроки нереальны. Создание страховых компаний, разработка всей необходимой нормативно-правовой базы шли гораздо медленнее, чем на это рассчитывали разработчики закона. Медицинские страховые организации интенсивно создавались и развертывали свою деятельность там, где местные власти активно поддерживали и занимались внедрением новой модели здравоохранения. Но таких регионов было меньшинство. Поэтому, чтобы не затягивать введение системы ОМС и соответственно не откладывать принятие решения об установлении обязательных взносов юридических лиц на медицинское страхование, реформаторы пошли на корректировку модели ОМС. В 1993 г. в закон были внесены существенные изменения.

Согласно тексту закона о медицинском страховании, принятого в 1991 г., функции страховщиков должны выполнять страховые медицинские организации, независимые от органов управления здравоохранением и медицинских учреждений. Не предусматривалось наличия каких-либо специальных организаций для сбора и аккумулирования взносов на ОМС. В 1993 г. закон был дополнен положениями о создании таких организаций: федерального и территориальных фондов обязательного медицинского страхования. Их статус был определен как самостоятельные некоммерческие финансово-кредитные учреждения. Их соучредителями являются органы представительной и исполнительной власти соответственно Российской Федерации и ее субъектов. При этом филиалам территориальных фондов ОМС временно предоставили право не только заключать договоры медицинского страхования со страховыми медицинскими организациями, но и самим выполнять функции страховщиков и непосредственно взаимодействовать с медицинскими учреждениями. В 1994 г. 52% филиалов территориальных фондов ОМС выполняли функции страховщиков.

Таблица 4

Состав системы обязательного медицинского страхования

| 1993 | 1994 | 1995 | 1996 | |

| Территориальные фонды ОМС | 86 | 86 | 88 | 88 |

| Филиалы территориальных фондов ОМС | 1058 | 1103 | 1122 | 1160 |

| Страховые медицинские организации | 164 | 439 | 536 | 538 |

| Лечебно-профилактические учреждения | - | 4501 | 7372 | 8700 |

Таким образом, модель финансирования медицинской помощи, предусмотренная законом, стала "двухступенчатой": сначала средства поступают в государственные фонды обязательного медицинского страхования, затем – негосударственным страховым медицинским компаниям, которые заключают контракты непосредственно с медицинскими учреждениями. Аналоги такой двухступенчатой модели существуют в Нидерландах, Израиле, Чехии. Особенностью российской модели стало разрешение выполнять функции страховщиков организациям первой ступени – территориальным фондам ОМС. Если страховых компаний недостаточно, то фонды вправе сами заключать контракты с медицинскими учреждениями. [32].

Права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены законодательством. Это создало основу для возникновения серьезных коллизий в процессе практического введения системы ОМС. Момент введения системы обязательного медицинского страхования был перенесен на год. И, тем не менее, к началу 1994 г. многие необходимые нормативные документы не были подготовлены и отработаны. Основное внимание на подготовительном этапе уделялось преобразованию внешних каналов финансирования отрасли – лидеры медицинского сообщества стремились быстрее реализовать возможность ввести целевой налог (взносы на ОМС) для финансирования здравоохранения. Такой налог в размере З,6% от фонда заработной платы был введен 1993 г. за счет соответствующего сокращения взносов в Пенсионный фонд. Из общих 3,6% одна часть – 0,2% – направляется в федеральный фонд ОМС, другая – 3,4% – аккумулируется территориальными фондами ОМС.

2. Практическое внедрение

новой системы финансирования здравоохранения

В России решающее влияние на характер и ход реформы здравоохранения оказал фактор слабости государства. В разных регионах чиновники относились к реформе по-разному, что, естественно, сказывалось на результативности преобразований. Но ни у Министерства здравоохранения, ни у Федерального фонда ОМС не было достаточных полномочий для того, чтобы контролировать выполнение субъектами Российской Федерации закона о медицинском страховании. К тому же в процессе подготовки к введению ОМС Министерство здравоохранения было преобразовано в Министерство здравоохранения и медицинской промышленности. Его возглавили новые люди, работавшие ранее в военной медицине. Реформа не была их детищем. Да и сама идея страховой медицины, по всей видимости, была просто чужда их опыту и взглядам, сформировавшимся в специфических условиях военной медицины. После того как удалось добиться введения взносов на ОМС, Министерство практически перестало заниматься работой по развитию нормативно-правовой базы ОМС, контролем за проведением реформ и соблюдением требований закона о медицинском страховании. Последовательность введения элементов медицинского страхования не была определена в законодательстве и оказалась в полной зависимости от позиции региональных властей.

Все это привело к существенным региональным различиям в последовательности, темпах и глубине преобразований. ОМС было внедрено с большими отступлениями от положений закона. Вместо последовательного перехода от одной системы финансирования здравоохранения – бюджетной, к другой системе – страховой, получилось эклектичное сочетание элементов разных систем. По данным Федерального фонда ОМС, в 1994 г. в 23 субъектах РФ функции страховщиков выполняли только страховые компании, в 14 – только фонды ОМС,: 34 – и те и другие. В одних регионах из средств ОМС финансируется деятельность только больниц, да и то не всех, в других регионах – только поликлиник, в третьих – только часть видов медицинской по мощи, предоставляемой населению, в четвертых – расходы лишь по определенным статьям и т.п.

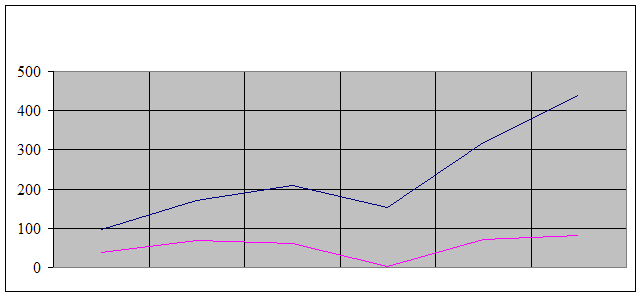

На практике федеральная программа ОМС была утверждена только на один год – на 1993, а в последующие годы не принималась. Созданные фонды ОМС стали собирать взносы с юридических лиц. А вот бюджетные средства перечислялись фондам не везде и не в полном объеме.

1993 1994 1995 1996 1997

Рис. 6. Количество субъектов Российской Федерации, в которых осуществлялись платежи из бюджета на медицинское страхование неработающего населения

В результате реформы часть ресурсов здравоохранения стала формироваться за счет целевых налоговых выплат (обязательных взносов юридических лиц на медицинское страхование), и отрасль получила более стабильный источник финансирования. Но реформа не оправдала ожиданий тех, кто рассчитывал на увеличение финансовых потоков, направлявшихся в здравоохранение. В 1994 г. объем финансирования здравоохранения за счет бюджета и обязательных страховых взносов предприятий уменьшился на 9% по сравнению с 1993 г., а в 1995 г. – уже на 26% по отношению к предыдущему году [32].

Произошло не дополнение бюджетного финансирования обязательными страховыми платежами, а частичное замещение одного другим. После введения с 1994 г. обязательного медицинского страхования соответствующая доля затрат в федеральном бюджете сокращалась. В то же время и местные власти стали уменьшать расходы на здравоохранение, мотивируя это появлением нового источника финансирования – обязательных страховых взносов юридических лиц.

Таблица 5

Доля затрат на здравоохранение в бюджетных расходах (в %)

| 1993 | 1994 | 1995 | 1996 | 1997 | |

| Федеральный бюджет | 1,7 | 1,6 | 1,3 | 1,2 | 2,2 |

| Бюджеты субъектов РФ | 17,5 | 15,7 | 15,3 | 15,1 | 14,8 |

Источник: Госкомстат России.

В 1993 г. размеры финансирования здравоохранения за счет бюджетных средств и за счет обязательных страховых взносов юридических лиц соотносилась как 85:15, в 1994 г – 82:18, а в 1997 г – 81:19. То, что взносы на ОМС скорее заместили, чем дополнили бюджетное финансирование, наблюдалось и в других постсоциалистических государствах.

Таблица 6

Структура расходов государства на здравоохранение (в %)

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Федеральный бюджет | 11 | 9 | 10 | 7 | 6 | 10 |

| Бюджеты субъектов РФ | 89 | 76 | 72 | 75 | 74 | 71 |

| Взносы работодателей на обязательное медицинское страхование | - | 15 | 18 | 18 | 20 | 19 |

| Всего | 100 | 100 | 100 | 100 | 100 | 100 |

Однако если сопоставить динамику финансирования здравоохранения за счет бюджета и взносов на ОМС с динамикой затрат государства на образование и культуру, то оказывается, что ситуация с финансированием здравоохранения гораздо лучше, чем в других отраслях социальной сферы.

Если валовой внутренний продукт за период 1992-1997 гг. сократился на 38%, то реальный объем финансирования здравоохранения за счет бюджета и страховых взносов – на 21%. Так что введение страховой медицины, несомненно, оказало позитивное стабилизирующее влияние на финансирование отрасли в кризисный период. Реформа позволила добиться некоторого перераспределения общественных ресурсов, правда сокращающихся, в пользу здравоохранения. [32].

Однако возникла проблема дисбаланса между размерами финансовых потоков в здравоохранение и унаследованными от эпохи социализма обязательствами государства по обеспечению бесплатных медицинских услуг. В советском государстве права граждан на получение бесплатной медицинской помощи были в весьма общем виде сформулированы в конституции. При этом перечень видов услуг, которые вправе был получить каждый гражданин, законом не определялся. Фактически это означало право граждан на бесплатное получение помощи в доступных для них медицинских учреждениях; но для лиц с разным социальным статусом, для жителей разных территорий были доступны разные по составу и качеству оказываемой медицинской помощи лечебно-профилактические учреждения. В действующем законодательстве Российской Федерации сохранен прежний подход к формулированию прав граждан на бесплатную медицинскую помощь: гарантии гражданам не конкретизированы в объемных и финансовых показателях. Неспецифицированность государственных гарантий является характерной особенностью патерналистского отношения государства к предоставлению социальных услуг. Установление прав граждан на бесплатную медицинскую помощь обусловливается идеологическими представлениями и политическими факторами и не опосредуется экономическими параметрами.

Если обязательства государства оказываются не специфицированными, то с политико-экономической точки зрения это означает обязательства, как минимум, финансировать существующую сеть государственных и муниципальных лечебно-профилактических учреждений так, чтобы они могли продолжать оказывать те бесплатные медицинские услуги населению, структура которых исторически сложилась. Однако по мере сокращения финансирования здравоохранения по сравнению с величиной, необходимой для обеспечения нормальных условий деятельности сложившейся сети лечебно-профилактических учреждений, возникает и автоматически увеличивается дисбаланс между обязательствами государства в сфере здравоохранения и их финансовым обеспечением.

По расчетам Министерства здравоохранения России, в 1996 г. затраты на финансирование лечебно-профилактической помощи населению в соответствии с базовой программой ОМС равнялись примерно 3,5% ВВП.

Таблица 7

Изменение доли расходов государства

на отрасли социально-культурной сферы (в %)

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Здравоохранение | 100 | 80 | 108 | 98 | 72 | 71 | 79 |

| В том числе государственный бюджет | 100 | 80 | 91 | 81 | 59 | 57 | 65 |

| Обязательные страховые взносы юридических лиц | - | - | 17 | 17 | 13 | 14 | 14 |

|

Образование (расходы государственного бюджета) |

100 | 79 | 79 | 76 | 56 | 58 | 64 |

| Культура, искусство, средства массовой информации | 100 | 91 | 81 | 87 | 63 | 54 | 60 |

Это необходимая величина затрат, если не менять существующую структуру предоставления медицинской помощи (соотношение объемов лечения в стационарах и в амбулаторных условиях, в том числе в стационарах одного дня). Между тем реальный общий объем финансирования здравоохранения государством составил в 1996 г. 3,1% ВВП (в т.ч. 2,5% ВВП – финансирование здравоохранения из бюджета, 0,6% ВВП – взносы предприятий на ОМС) [32].

В условиях такого недофинансирования новая система не может в полной мере продемонстрировать свои преимущества. Средств не хватает, чтобы платить лечебным учреждениям по тарифам за оказанные медицинские услуги или по подушевым нормативам (при условии, что размеры тарифов или нормативов должны покрыть все виды необходимых затрат – оплату труда, расходы на медикаменты и оборудование, на коммунальные услуги и т.п.).

Таблица 8

Изменение расходов государства на отрасли социально-культурной сферы (в % к ВВП)

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| Здравоохранение | 2,9 | 2,5 | 3,7 | 3,9 | 2,9 | 3,1 | 3,4 |

| В том числе государственный бюджет | 2,9 | 2,5 | 3,1 | 3,2 | 2,4 | 2,5 | 2,8 |

| Обязательные страховые взносы юр. лиц | - | - | 0,6 | 0,7 | 0,5 | 0,6 | 0,6 |

| Образование, финансируемое из госбюджета | 3,6 | 3,6 | 4,1 | 4,5 | 3,4 | 3,7 | 4,1 |

| Культура, искусство, СМИ | 0,5 | 0,6 | 0,6 | 0,8 | 0,6 | 0,5 | 0,6 |

Поэтому оказалось невозможным полностью отказаться от старого, затратного принципа финансирования, когда средства выделяются медицинским учреждениям на покрытие отдельных статей расходов. Недостаток средств означает, что часть статей расходов финансируется по мере возможностей, либо не финансируется вообще.

Но если вследствие экономической необходимости сохраняется старый принцип финансирования медицинских учреждений, то совсем не обязательно торопиться с передачей бюджетных средств фондам ОМС. В результате в большинстве регионов текущая деятельность лечебных учреждений финансировалась как фондами ОМС (за счет страховых взносов юридических лиц), так и органами управления здравоохранением (за счет бюджета). При этом за счет средств, аккумулируемых фондами ОМС, приходилось либо финансировать только часть больниц и поликлиник, либо оплачивать только часть их услуг.

Показательно, что именно в тех регионах, где руководители органов исполнительной власти поддерживали проведение реформы, возникло достаточное число страховых компаний, и из бюджета перечислялись средства в фонды ОМС в качестве страховых взносов за неработающее население. А там, где чиновники не прикладывали усилий или тормозили внедрение элементов системы ОМС, никакой закон не помог. Так что все определялось раскладом сил на местах, уровнем осознания чиновниками новых возможностей реализации своих интересов, то есть их административными способностями – но не по отношению к реализации закона, а в извлечении выгод для себя из новых обстоятельств. Для части чиновников реформа действительно предоставила новые возможности извлечения ренты из своего положения.

Таким образом, система обязательного медицинского страхования, предусмотренная законодательством, не была реализована в полном объеме. Реформа оказалась фрагментарной и частичной. Хотя и были осуществлены некоторые структурные преобразования в системе финансирования здравоохранения, не удалось реализовать ряд важных принципов страховой медицины:

· нет конкуренции между страховщиками; страховые медицинские компании во многих регионах не были созданы, а там, где они есть, имеет место, скорее разделение сфер влияния между компаниями, чем конкуренция;

· нет конкуренции между лечебно-профилактическими учреждениями:

· для пациента на практике затруднено право выбора врача и лечебно-профилактического учреждения;

· и у страховщиков, и у лечебно-профилактических учреждений, и у врачей пока нет стимулов к более эффективному использованию ресурсов; механизм финансирования по-прежнему носит затратный характер

Недостаточная продуманность реформ в здравоохранении, отсутствие последовательности в проводимой политике, несогласованность действий разных субъектов реформы порождены не только условиями экономического и политического кризисов. Причины нужно искать в том, что реформирование здравоохранения происходило в условиях проведения масштабных экономических и политических реформ, и безотносительно к успешности указанных реформ это порождало проблемы для здравоохранения. Об этом свидетельствует опыт Китая. Политическая ситуация здесь несравнимо стабильнее, чем в других постсоциалистических странах, экономика устойчиво растет. И, тем не менее, судя по оценке самих китайских исследователей, организация и финансирование здравоохранения в Китае находится в беспорядочном состоянии, нет согласованной и последовательной политики центрального правительства в области здравоохранения, что связано с проведением в стране экономических и политических реформ.

В течение 1995-199б гг. фрагментарность введения ОМС и региональная дифференциация фактически сложившихся в 1994 г. переходных моделей ОМС сохранились без существенных изменений. Лишь в нескольких регионах продолжалась работа по развитию нормативно-правовой базы ОМС и расширению круга организаций и медицинских услуг, включаемых в систему ОМС. В большинстве регионов реформа была приостановлена. Причина заключается в конфликте интересов.

При широкомасштабном внедрении ОМС обнаружились пробелы в его нормативно-правовой базе. Основные составляющие нового механизма взаимоотношений между населением, предприятиями, государственными органами, страховыми организациями, медицинскими учреждениями не были достаточно отработаны. Это привело к многочисленным коллизиям между фондами ОМС и страховыми компаниями, с одной стороны, и медицинскими учреждениями – с другой, в связи с условиями и порядком финансирования их деятельности.

Но более серьезными стали конфликты между органами управления здравоохранением и фондами ОМС. В результате проведенных преобразований существенно сократились размеры средств, поступающих в непосредственное распоряжение медицинских чиновников. Часть финансовых потоков пошла мимо них: через фонды ОМС и страховые компании. При этом, как уже говорилось, права и ответственность органов управления здравоохранением и фондов ОМС не были четко разграничены, что в условиях фрагментарности введения ОМС усугубляло проблему.

Все это и послужило основой конфликта интересов региональных органов управления здравоохранением и фондов ОМС. Болезненную реакцию у медицинских чиновников и работников лечебных учреждений стала вызывать финансово-кредитная политика фондов ОМС, в частности, размещение средств на депозитах, затраты на приобретение фондами зданий, автомобилей, компьютеров и т.п., и более высокий уровень доходов сотрудников фондов и страховых медицинских организаций.

По мнению критиков реформы неоправданно высоки расходы на содержание исполнительных дирекций федерального и территориальных фондов ОМС: в 1994 г. они равнялись 4,4% от объема страховых взносов предприятий; в 1995 г. – 4,8%. Страховые медицинские организации оставляли в 1994 г. на ведение дел по ОМС 5,6% от объема проходящих через них средств, а в 1995 г. – 3,9%.

Следует отметить, что в сравнении с другими государствами такой уровень административных расходов не слишком высок. В странах ОЕСР в 1990 г. административные расходы составляли в среднем около 5% затрат на здравоохранение, в США – около 15%, в Великобритании в 1992 г. – примерно 7% от средств региональных бюджетов здравоохранения [32].