Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Обзор системы налогообложения в Российской Федерации

Реферат: Обзор системы налогообложения в Российской Федерации

ВВЕДЕНИЕ. НАЛОГИ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ ОБЩЕСТВА

Налоги являются одним из основных финансовых инструментов рыночной экономики, финансовой основой бюджетов разных уровней. Они оказывают существенное влияние на денежное обращение, ценообразование, осуществление инвестиционной политики, распределение прибыли, социальное положение населения.

Проведение рыночных преобразований невозможно без создания эффективной системы налогообложения. Проблемы бюджета, бюджетного процесса неразрывно связаны с налоговой системой. Налоги составляют значительную долю в доходной части бюджетов различных уровней.

В условиях рыночной экономики налоги выполняют четыре основные функции, каждая из которых проявляет внутреннее свойство, признаки и черты данной финансовой категории:

1.Фискальная функция (фиск - казна), т.е. обеспечение государства необходимыми ресурсами.

С помощью данной функции образуются государственные денежные фонды и создаются материальные условия для функционирования государства в условиях рыночной экономики. В рыночных условиях налоги стали основным источником доходов государственного бюджета Российской Федерации. Фискальная функция усиливается во всех странах в связи с расширением регулирующей роли государства в обществе.

2. Распределительная функция

С помощью налогов происходит распределение и перераспределение национального дохода и создаются условия для эффективного государственного управления.

Налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, расширяя или уменьшая платежеспособный спрос населения.

Экономический механизм системы налогообложения может достичь поставленной цели в случае создания равных экономических условий для всех предприятий независимо от их организационно-правовых форм и форм собственности. Он должен обеспечивать заинтересованность предприятий в получении большего дохода через использование таких элементов налога, как ставки, льготы, сроки уплаты, что в свою очередь позволит решить задачи насыщения товарами и услугами потребительского рынка, ускорение научно-технического прогресса, обеспечения насущных социальных потребностей населения.

3. Регулирующая функция

Регулирующая функция налогов реализуется путем:

- регулирования дохода и прибыли юридических и физических лиц;

- стимулирования роста производства товаров или сдерживания их, стимулирования инвестиций, проведения мероприятий в области экологии, выпуска продукции для государственных нужд, деятельности предприятий малого бизнеса и т.д. Стимулирующее воздействие налогов обеспечивается через систему материальных и финансовых санкций.

4.Контрольная функция

При помощи налогов контролируется своевременное поступление части выручки, прибыли и дохода организаций и физических лиц в бюджет и внебюджетные фонды.

Налоговая система базируется на ряде принципов налогообложения, основными из которых являются:

1. Всеобщность и равенство налогообложения - каждое юридическое и физическое лицо должно платить налоги, установленные законодательством. Не допускается предоставление индивидуальных льгот и привилегий в уплате налога, не обоснованные с позиции конституционно значимых целей. Равенство в налогообложении требует учета фактической способности к уплате налога на основе сравнения экономических потенциалов.

2. Справедливость налогообложения - каждое физическое и юридическое лицо должно платить налоги в зависимости от получаемой прибыли, дохода.

Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается установление дифференцированных ставок налогов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Экономическая обоснованность налогов.

Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными.

4. Однократность налогообложения - один и тот же объект налогообложения у каждого субъекта может быть обложен налогом одного вида только один раз за определенный законом период налогообложения.

5. Определенность налогообложения.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

6. Нейтральность налогов - налоги не должны вредить деятельности предприятий и жизнедеятельности граждан.

Данный принцип реализуется в ряде стран в отношении налогообложения физических лиц, в частности, путем введения не облагаемого налогом дохода, связанного с размером прожиточного минимума.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах трактуются в пользу налогоплательщика.

7. Простота, доступность и ясность налогообложения. Наиболее простыми с точки зрения исчисления считаются прямые налоги. В соответствии с мировой практикой прямые налоги составляют около 60% общей суммы доходов, поступающих от налоговой системы.

8. Применение наиболее оптимальных форм, методов и сроков уплаты налогов.

Контроль за правильностью и своевременностью взимания в бюджет налогов и сборов осуществляется должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков и иных обязанных лиц, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

СТРУКТУРА НАЛОГОВОЙ СИСТЕМЫ РФ

Налоговая система РФ включает совокупность налогов и сборов, взимаемых в установленном порядке.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Данное определение позволяет отличить налог от сбора.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав и выдачу разрешений (лицензий).

Таким образом, сбор, согласно Налоговому Кодексу, представляет собой условие осуществления государством тех или иных юридически значимых действий в интересах его плательщика, где существует некая возмездность. При уплате сборов всегда присутствует специальная цель и интересы сторон, следовательно, сбор не может быть произвольным, размер сбора должен быть обоснован и сопоставим с целями, на которые он взимается.

Налоги увязаны между собой и представляют в совокупности целостную систему.

Основными принципами построения налоговой системы являются:

1. Единство налоговой системы.

Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров, работ, услуг или финансовых средств, а также создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

2. Верховенство федеральных налогов, их первоочередное перечисление.

3. Стабильность налоговой системы,

Международными нормами предусмотрено внесение существенных изменений в налоговую систему 1 раз в 5 лет при стабильной системе, 1 раз в 3-4 года - при нестабильной системе,

4. Гибкость налоговой системы, заключающаяся в множественности применяемых налогов.

5. Определение конкретного перечня прав и обязанностей налогоплательщиков с одной стороны, и налоговых органов - с другой.

Процесс формирования конкретных налогов регламентируется серией специальных законов. Законодательной основой построения налоговой системы РФ является Налоговый Кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах, Законодательство субъектов РФ. Законодательство о налогах и сборах состоит из законов и иных нормативных правовых актов о налогах и сборах субъектов РФ, принятых в соответствии с Налоговым Кодексом. Нормативные правовые акты органов местного самоуправления о местных налогах и сборах принимаются представительными органами местного самоуправления в соответствии с Налоговым Кодексом.

Акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налоговою периода по соответствующему налогу (сбору), за исключением случаев, предусмотренных Налоговым Кодексом.

С 1.01.2000г. Федеральные законы, вносящие изменения в Налоговый Кодекс в части установления новых налогов и (или) сборов, а также акты законодательства о налогах и сборах субъектов Российской Федерации и акты представительных органов местного самоуправления, вводящие налоги и (или) сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия. Но не ранее одного месяца со дня их официального опубликования.

Стержнем налоговой системы РФ является Налоговый Кодекс Российской Федерации, принятый Федеральным законом РФ от 31.07.98 г. № 146-ФЗ (с изменениями и дополнениями, утвержденными Федеральными законами № 154-ФЗ и №155-ФЗ от 9.07.99г.), который устанавливает систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

- определяет виды налогов и сборов, взимаемых в Российской Федерации;

- устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и (или) сборов;

- определяет основные начала установления налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

- устанавливает права и обязанности налогоплательщиков, налоговых органов и иных участников отношений, регулируемых законодательством о налогах и сборах;

- определяет формы и методы налогового контроля;

- устанавливает ответственность за совершение налоговых правонарушений;

- устанавливает порядок обжалования действий (бездействия) налоговых органов и их должностных лиц.

В целях определения прав, обязанностей и ответственности налогоплательщиков и налоговых органов Налоговый Кодекс РФ определяет элементы налогообложения:

- категории налогоплательщиков (субъекты налога), то есть организации и физические лица, на которые возложена обязанность выплачивать налоги. В соответствии с Налоговым Кодексом (ч.1) филиалы и другие обособленные подразделения российских организаций исполняют обязанность этих организаций по уплате налогов и сборов по месту нахождения филиалов и иных обособленных подразделений;

- объект налогообложения (имущество; прибыль; доход; стоимость реализованных товаров выполненных работ, оказанных услуг); иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Налоговый Кодекс устанавливает понятие отдельных видов объектов налогообложения: имущество, товар, работа, услуга - и принципы определения их цены для целей налогообложения, а также дает понятие реализации товаров, работ, услуг;

- налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения, которая исчисляется налогоплательщиками по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основании иных документально подтвержденных данных. При обнаружении ошибок и искажений в исчислении налоговой базы, относящихся к прошлым налоговым отчетным периодам в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения);

- налоговый период, - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые взносы. Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания до конца данного года. При этом днем создания организации признается день ее государственной регистрации. При создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания;

- налоговая ставка (норма налогового обложения) - величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога, форма отчетности, которые устанавливаются применительно к каждому налогу и сбору. Конкретный порядок уплаты налога устанавливается в соответствии с Налоговым Кодексом РФ применительно к каждому налогу. В случаях, когда последний день срока падает на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день;

- бюджет или внебюджетный фонд, в который начисляется налоговый оклад;

- источник налога (доход, из которого выплачивается налог);

- налоговые льготы - предоставляемые отдельным категориям налогоплательщиков преимущества, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. По налогам и сборам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:

- необлагаемый минимум объекта налога;

- изъятие из обложения определенных элементов объекта налога;

- освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

- понижение налоговых ставок;

- вычет из налогового оклада (налогового платежа за расчетный период);

- целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов).

При установлении налогов должны быть определены все элементы налогообложения.

В Российской Федерации устанавливаются и взимаются следующие виды, налогов и сборов: федеральные налоги и сборы, региональные налоги и сборы (Налоги и сборы субъектов РФ) и местные налоги и сборы.

Важно отметить, что отнесение налога к тому или иному уровню осуществляется в зависимости от компетенции органов законодательной (представительной) власти в применении налогового законодательства.

На практике это означает, что независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и т.д.) соответствующие органы власти могут лишь в пределах своей компетенции. Следовательно, уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов Российской Федерации, так и федеральные налоги. Аналогичная картина наблюдается и при формировании доходов местных бюджетов. Кроме закрепленных за ними местных налогов, они включают в себя соответствующую часть федеральных налогов и налогов субъектов Российской Федерации.

Федеральными признаются налоги и сборы, установленные Налоговым Кодексом и обязательные к уплате на всей территории Российской Федерации. К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы на отдельные виды товаров и услуг и отдельные виды минерального сырья;

- налог на прибыль (доход) организаций;

- налог на доходы от капитала;

- подоходный налог с физических лиц;

- взносы в государственные социальные внебюджетные фонды;

- государственная пошлина;

- таможенная пошлина и таможенные сборы;

- налог на пользование недрами;

- налог на воспроизводство минерально-сырьевой базы;

- налог на дополнительный доход от добычи углеводородов;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами;

- лесной налог;

- водный налог;

- экологический налог;

- федеральные лицензионные сборы.

Региональными признаются налоги и сборы, установленные Налоговым Кодексом и законами субъектов РФ, которые вводятся в действие законами субъектов Российской Федерации и обязательны к уплате на территории соответствующих субъектов Российской Федерации. Устанавливая региональный налог, законодательные (представительные) органы власти субъектов Российской Федерации определяют следующие элементы налогообложения:

-налоговую ставку (но в пределах, устанавливаемых Кодексом);

- порядок и сроки уплаты;

- формы отчетности;

- налоговые льготы и основания для их использования.

Такие элементы налогообложения, как объект налогообложения, налоговый период, налоговая база, порядок исчисления, устанавливаются только в соответствии с Налоговым Кодексом РФ.

К региональным налогам и сборам относятся:

- налог на имущество организаций;

- налог на недвижимость;

- дорожный налог;

- транспортный налог;

- налог с продаж;

- налог на игорный бизнес;

- региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

Местными признаются налоги и сборы, установленные Налоговым Кодексом и нормативными правовыми актами представительных органов местного самоуправления, которые вводятся в действие в соответствие с Налоговым кодексом Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами данных субъектов РФ.

Устанавливая местный налог, представительные органы местного самоуправления определяют в нормативных правовых актах следующие элементы налогообложения:

- налоговую ставку (в пределах, устанавливаемых Кодексом);

- порядок и сроки уплаты;

- формы отчетности;

- налоговые льготы и основания для их использования.

К местным налогам и сборам относятся:

- земельный налог;

- налог на имущество физических лиц;

- налог на рекламу;

- налог на наследование и дарение;

- местные лицензионные сборы.

Зачисление налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды осуществляется в порядке и на условиях, определяемых законодательством Российской Федерации и другими органами государственной власти в соответствии с Налоговым Кодексом РФ и нормативными правовыми актами.

Налоги могут быть классифицированы не только по уровню компетенции органов власти, но и в зависимости от других признаков.

В зависимости от экономического содержания и особенностей взимания налоги можно разделить на:

- прямые, взимаемые непосредственно—с доходов или имущества налогоплательщика;

- косвенные, включаемые в цену товара, работы, услуги. Реальным плательщиком косвенных налогов выступает покупатель-потребитель, а налогоплательщик является, по существу, сборщиком налогов.

Среди прямых налогов выделяются

- реальные, связанные с владением, распоряжением, пользованием имущественными объектами;

- личные, которыми облагаются доход (прибыль), отдельные виды деятельности или операции, совершаемые юридическими или физическими лицами.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы на отдельные группы и виды товаров;

- налог на реализацию горюче-смазочных материалов;

- таможенная пошлина;

- налог с продаж.

В качестве источника уплаты налогов для юридических, лиц может выступать выручка от реализации продукции, себестоимость, балансовая или остаточная прибыль (табл. 1).

Таблица 1

Источники основных налогов с юридических лиц.

|

Выручка от реализации продукции |

Себестоимость продукции(товаров, услуг) |

Финансовый результат деятельности п/п (балансовая прибыль или убыток) |

Остаточная прибыль |

|

-Налог на добавленную стоимость - Акциз - Экспортная таможенная пошлина -Налог на реализацию горюче- смазочных материалов* -Налог с продаж |

- Земельный налог - Налог на пользователей автодорог* - Налог с владельцев транспортных средств* - Плата за право пользования недрами* (кроме платежей за сверхнормативные потери полезных ископаемых) - Экологический налог (до введения в действие ч.2 Налоговым Кодексом РФ - платежи за предельно допустимое загрязнение окружающей среды) - Отчисления на воспроизводство минерально-сырьевой базы* - Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем* - Импортная таможенная пошлина |

- Налог на имущество предприятий - Налог на рекламу* - Налог на содержание жилищного фонда и объектов социально-культурной сферы* - Сбор на нужды образовательных учреждений* |

- Налог на прибыль предприятия - Платежи за сверхнормативные потери полезных ископаемых* - Экологический налог (до введения в действие ч.2 Налоговым Кодексом РФ - платежи за предельно допустимое загрязнение окружающей среды) - Местные налоги, вносимые за счет остаточной прибыли. |

*- данные налоги действуют до введения в действие ч.2 Налогового Кодекса РФ

НАЛОГ НА ПРИБЫЛЬ

Налог на прибыль занимает одно из ведущих мест в составе источников формирования бюджетов всех уровней. В соответствии с Законом РФ от 27.12.1991г. №2118-1 «Об основах налоговой системы в Российской Федерации» (с изменениями и дополнениями) налог на прибыль относится к федеральным налогам, следовательно, является общеобязательньм и взимается на всей территории РФ. Налог на прибыль предприятий является прямым личным налогом, взимаемым непосредственно с доходов налогоплательщика.

Законодательной и нормативно-правововй базой установления элементов налогообложения по налогу на прибыль являются Закон Российской Федерации от 27.12. 1991 г. N 2116-1 "О налоге на прибыль предприятий и организаций" и Инструкция ГНС РФ от 10.08.1995 г. N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» в редакции последующих Изменений и дополнений.

Плательщиками налога на прибыль являются:

- предприятия и организации (в том числе бюджетные), являющиеся юридическими лицами по законодательству РФ, включая созданные на территории РФ предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность;

- коммерческие банки различных видов, включая банки с участием иностранного капитала, и другие кредитные учреждения, получившие лицензию Центрального банка РФ на осуществление отдельных банковских операций, а также Банк Внешней торговли РФ;

- ЦБ РФ и его учреждения в части прибыли, полученной от деятельности, не связанной с регулированием денежного обращения;

- страховые организации, имеющие лицензию Федеральной службы России по надзору за страховой деятельностью.

По предприятиям, в состав которых входят территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного (текущего, корреспондентского) счета, расчет суммы налога на прибыль в части, подлежащей зачислению в доходы бюджетов субъектов Российской Федерации по месту нахождения указанных структурных подразделений, производится исходя из доли прибыли, приходящейся на эти структурные подразделения, определяемой пропорционально их среднесписочной численности(или фонду оплаты труда) и стоимости основных производственных фондов в порядке. При этом сумма налога по указанным предприятиям и структурным подразделениям определяется в соответствии со ставками налога на прибыль, действующими на территориях, где расположены эти предприятия и структурные подразделения.

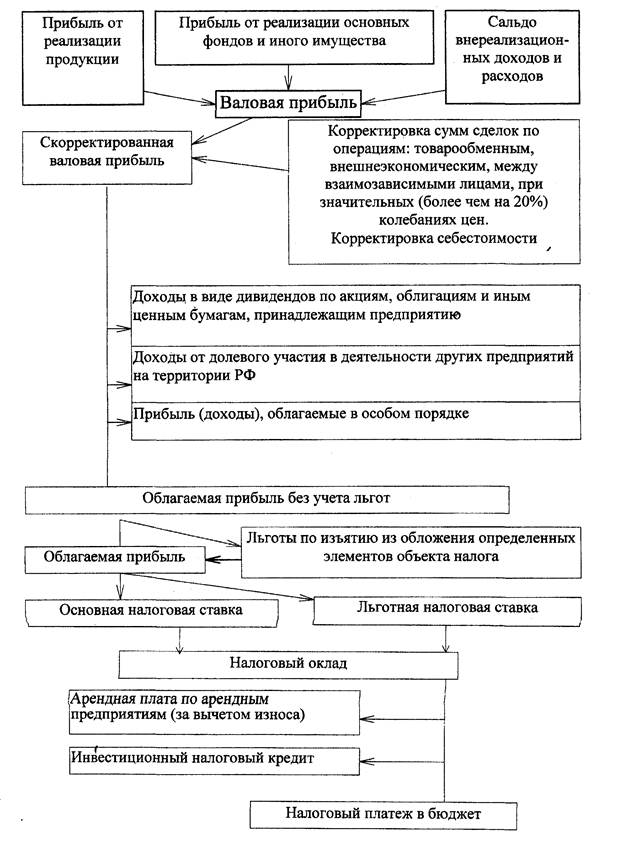

Объектом обложения налогом на прибыль является конечный стоимостной результат деятельности хозяйствующего субъекта, т.е. валовая прибыль предприятия, уменьшенная или увеличенная в соответствии с "Инструкцией о порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций" №37 от 10.08.95г. с последующими изменениями. Схема формирования объекта обложения и определения налога на прибыль приведена на рис.1.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рис. 1

Прибыль (убыток) от реализации продукции (Прд):

Прп = Врп - Нкосв - Срп , где

Врп - выручка от реализации продукции, определяемая для целей налогообложения в зависимости от выбранного варианта учетной политики по моменту оплаты за отгруженную продукцию или по моменту отгрузки продукции.

Нкосв - косвенные налоги в выручке (НДС, акциз, налог с продаж, налог на реализацию горюче-смазочных материалов, экспортные таможенные пошлины);

Срп - себестоимость реализованной продукции, включающая затраты на ее производство с учетом принятого метода признания выручки от реализации. Для целей налогообложения цен товаров, работ или услуг определяется в соответствии с положениями статьи 40 части первой Налогового кодекса Российской Федерации.

В себестоимость приобретенной продукции включаются стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

Перечень затрат, включаемых в себестоимость продукции, и порядок формирования финансовых результатов, учитываемых при расчете налогооблагаемой прибыли, определяются федеральным законом. До принятия указанного Закона состав затрат, включаемых в себестоимость реализованной продукции, определяется Положением "О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным Постановлением Правительства РФ №552 от 5.08.1992г. (с изменениями и дополнениями от 26.06.95г. в редакции последующих изменений и дополнений.

В соответствии с этим Постановлением на затраты, уменьшающие валовый доход (выручку) предприятия относятся:

- по факту, без ограничений и нормативов:

- расходы на оплату труда работников, расходы на оплату сырья и материалов, потребленных в процессе производства;

- расходы на ремонт основных средств;

- расходы, связанные с управлением производства;

- расходы на уплату процентов по полученным ссудам и кредитам (кроме кредитов, используемых на приобретение основных средств);

2. в пределах установленных лимитов и нормативов:

- расходы на командировки;

- расходы на обучение работников;

- расходы на рекламу;

- представительские расходы.

Ставка налога на прибыль предприятий и организаций, эачисляемого в федеральный бюджет, установлена в размере 11%. В бюджеты субъектов РФ зачисляется налог на прибыль предприятий и организаций по ставкам, устанавливаемым законодательными органами субъектов РФ, в размере не свыше 19% (в Москве ставка -19%).

Предприятия помимо налога на прибыль уплачивают налоги со следующих видов доходов:

1.Доходов видеосалонов, от видеопоказа.

Доходы, указанные в данном пункте, облагаются налогом по ставке 70 процентов.

Налог от указанных видов доходов зачисляется в доходы бюджетов субъектов Российской Федерации.

2.Доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации

3.Доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию - акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, субъектов РФ и органов местного самоуправления

Налоги с доходов, указанных в подпунктах 2, 3, взимаются у источника выплаты этих доходов по ставке 15 процентов и зачисляются в доход федерального бюджета.

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Подоходный налог с физических лиц является главным в системе налогов с населения. Он взимается на основании Закона РФ "О подоходном налоге с физических лиц" от 7.12.1991г. № 1998-1 (с изменениями и дополнениями) и Инструкции ГНС РФ от 21.07.95 г. №35 "По применению Закона РФ "О подоходном налоге с физических лиц" (с изменениями и дополнениями).

Плательщиками подоходного налога являются физические лица (граждане Российской Федерации; граждане государств, входивших в состав бывшего СССР; граждане других государств и лица без гражданства), как имеющие, так и не имеющие постоянного местожительства в Российской Федерации.

Объектом налогообложения у граждан, имеющих постоянное местожительство в РФ (то есть находящихся в РФ в общей сложности не менее 183 дней в календарном году), является совокупный доход, полученный в календарном году как на территории РФ, так и за ее пределами.

В совокупный доход включаются доходы, полученные как в денежной форме (в валюте Российской Федерации или иностранной валюте), так и в натуральной форме, в том числе в виде материальной выгоды.

Датой получения дохода в календарном году считается дата выплаты или перечисления дохода (включая авансовые выплаты) физическому лицу либо дата передачи дохода в натуральной форме. Доходы в иностранной валюте для целей налогообложения пересчитываются в рубли по курсу ЦБ РФ на дату получения дохода. Доходы, полученные в натуральной форме, учитываются по государственным регулируемым ценам или (при их отсутствии) - по рыночным ценам на дату получения дохода.

К денежным и натуральным доходам физических лиц, помимо непосредственно получаемых вознаграждений, премий и других видов средств, относятся также материальные и социальные блага, предоставляемые предприятиями или другими работодателями физическим лицам в виде оплаты за работника коммунально-бытовых услуг, питания, проезда к месту работы (кроме случаев, предусмотренных законодательством); подписки на газеты и журналы; возмещения платы за детей в детских дошкольных учреждениях и учебных заведениях (кроме оплаты мест при долевом участии в содержании данных учреждении); суммы единовременных пособий физическим лицам, уходящим на пенсию; суммы пенсий, назначаемых и выплачиваемых за счет средств предприятий в ином порядке, чем это установлено пенсионным законодательством Российской Федерации; суммы отчислений, производимых в негосударственные пенсионные фонды; стоимость имущества, распределяемого в пользу физических лиц при ликвидации организаций (кроме ранее внесенных этими лицами долей в уставный капитал), и доходы, получаемые физическими лицами от продажи имущества предприятий, ликвидируемых в порядке и на условиях, предусмотренных государственными программами приватизации; средства предприятий, распределенные в пользу физических лиц для целей приобретения товаров, акций, облигаций, а также увеличения долей в уставном капитале.

Целый ряд различного рода пособий, компенсаций и выплат не учитывается в составе облагаемого дохода граждан и не полежит обложению подоходным налогом. Среди них: пенсии и различные пособия по социальному страхованию и социальному обеспечению, выплаты командировочных, проценты по вкладам в банках (в пределах процентной ставки ЦБ) и т.д. Не облагаются подоходным налогом зарплата и оклады военнослужащих, войск МВД и налоговой полиции. В пределах установленных лимитов также освобождаются от налогообложение стоимости призов, полученных на конкурсах, подарков, выдаваемых предприятиями, и суммы материальной помощи, оказываемой за счет предприятий.

Кроме того, суммы, полученные в течение года от продажи квартир, жилых домов, дач, садовых домиков, земельных участков и паев, принадлежащих физическим лицам на праве собственности, не включаются в совокупный облагаемый доход в пределах 5000-кратного установленного законом размера минимальной месячной оплаты труда, а суммы от продажи другого имущества - в пределах 1000-кратного установленного законом размера минимальной месячной оплаты труда.

Для всех налогоплательщиков установлены также твердые скидки: из налогооблагаемого дохода в порядке необлагаемого минимума (в размере ежемесячной минимальной зарплаты) и на иждивенцев (минимальная месячная зарплата на каждого иждивенца).

Расчет налога производится на основе годового дохода. С доходов, выплачиваемых в виде заработной платы, и с некоторых других доходов налог удерживается при выплате дохода. Для граждан, получающих только заработную плату в одном месте, такая уплата налога является окончательной, остальные обязаны представлять налоговую декларацию (до 30 апреля).

Ставки налога увеличиваются прогрессивно с ростом налогооблагаемой базы и приведены в таблице 2.

Таблица 2

Ставки подоходного налога в 2000г

| Размер облагаемого совокупного дохода, полученного в календарном году | Ставка налога |

| До 50000руб. | 12% |

| От 50001руб. до 150000руб. | 6000 руб. + 20% с суммы, превышающей 50000руб. |

| От 15 0001руб. и выше | 26000руб. + 30% с суммы, превышающей 150000руб. |

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии с Законом РФ «Об основах налоговой системы в Российской Федерации» налог на добавленную стоимость (НДС) относится к федеральным налогам, следовательно, являются общеобязательным, косвенным налогом.

Согласно определению, приведенному в Законе РФ от 6.12.91 г. №1992-1 «О налоге на добавленную стоимость» (с изменениями и дополнениями) и Инструкции ГНС РФ от 11.10.95 г. №39 «О порядке исчисления и уплаты налога на добавленную стоимость» (с изменениями и дополнениями №№1-7) налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Плательщиками налога на добавленную стоимость являются организации - юридические лица по законодательству РФ, в том числе организации с иностранными инвестициями, а также международные объединения и иностранные юридические лица, осуществляющие производственную и иную коммерческую деятельность на территории Российской Федерации.

Налогом на добавленную стоимость облагаются продажи товаров и оказание услуг (выполнение работ) на территории РФ, а также импорт товаров и услуг в РФ. Экспорт товаров и услуг от НДС освобождается.

Стандартная ставка НДС составляет 20%. Основные пищевые товары и товары для детей облагаются по пониженной ставке, равной 10%. Освобождены от НДС следующие виды деятельности: оказание банковских услуг, страхование, медицинские услуги, образование, услуги в сфере культуры, пассажирские перевозки, продажа почтовых марок и конвертов, обороты казино, игровых автоматов, выигрыши по ставкам на ипподромах, ритуальные услуги, обороты по реализации конфискованных, бесхозяйных ценностей, кладов и др.

Сумма налога на добавленную стоимость подлежащая внесению в бюджет определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги) и суммами налога, фактически уплаченными поставщикам за приобретенные (оприходованные) материальные ресурсы, стоимость которых относится на издержки производства и обращения.

Не исключается из полученной от покупателей налоговой суммы НДС, уплаченный поставщикам:

а) по товарам (работам, услугам), использованным на непроизводственные нужды, по которым уплата налога производится за счет соответствующих источников финансирования, а также по приобретаемым служебным легковым автомобилям и микроавтобусам (кроме колхозов, совхозов и других сельскохозяйственных предприятий и организаций, у которых суммы налога на добавленную стоимость по товарам, использованным на непроизводственные нужды, подлежат вычету);

б) по товарам (работам, услугам), использованным при изготовлении продукции и осуществлении операций, освобожденных от НДС (кроме экспортируемых товаров, работ, услуг, а также товаров и услуг, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств). Суммы налога, уплаченные поставщикам по таким товарам (работам, услугам), относятся на издержки производства и обращения.

в) по основным средствам и нематериальным активам, приобретаемым за счет бюджетных ассигнований. Суммы налога, уплаченные по таким основным средствам и нематериальным активам поставщикам (подрядчикам), относятся на увеличение их балансовой стоимости.

В качестве налога федерального уровня НДС в значительной доле зачисляется именно в доход федерального бюджета. В соответствии с Законом №227-ФЗ от 31.12.99г. «О федеральном бюджете на 2000 г.» в федеральный бюджет поступает:

- 85% НДС по товарам (работам, услугам), произведенным на территории РФ;

- 100 % налога по импорту;

- 100% налога по драгоценным металлам и драгоценным камням, отпускаемым из государственного фонда драгоценных металлов и драгоценных камней РФ.

ДРУГИЕ НАЛОГИ.

Налог на имущество предприятий взимается с балансовой стоимости имущества предприятий. Расчет налога ведется на основе среднегодовой стоимости имущества, при этом из состава имущества предприятия исключается стоимость принадлежащей ему земли, объектов жилого фонда и социально-культурной сферы, а также линий связи и энергопередачи, путей сообщения, продуктопроводов и т. д. Ставка налога устанавливается властями соответствующей республики (области), но не свыше 2% налогооблагаемой базы. От уплаты налога освобождены бюджетные организации, сельскохозяйственные и рыбодобывающие предприятия, религиозные объединения и имущество, используемое для нужд народного образования и культуры.

Налог на землю взимается с собственников земельных участков. Ставки налога устанавливаются на уровне республик и областей и различаются в зависимости от качества земли и условий хозяйствования.

Акцизы вводятся федеральным законом как средство обложения продаж так называемых подакцизных товаров — вино-водочных изделий, пива, табака, шоколада, икры осетровых м лососевых рыб, автомобилей, ювелирных изделий, мехов и т.д. Акцизы также установлены для определенных видов минерального сырья. Ставки акцизов различаются в зависимости от вида товара, наиболее высокие — для алкогольных напитков и ювелирных изделий.

Ряд налогов взимается в целях формирования внебюджетных фондов.

Предприятия выплачивают взносы в пенсионный и другие фонды социального страхования и социального обеспечения. Эти взносы устанавливаются в форме начислений на фонд заработной платы и составляют 28% (взносы в пенсионный фонд), 5,4% (взносы в фонд социального страхования), 1,5% (взносы в фонд занятости), 0,2% ( взносы в Федеральный Фонд обязательного медицинского страхования),3,4% (взносы в Территориальный Фонд обязательного медицинского страхования).

От зарплаты работников также удерживается еще 1 % — как взнос в пенсионный фонд.

Для формирования внебюджетного дорожного фонда установлен ряд налогов, важнейшие среди которых следующие: на лог на пользователей автомобильных дорог (ставка равна 2,5% от| суммы общего оборота (выручки) предприятия), налоги на владельцев автотранспортных средств, налог на реализацию ГСМ и на продажи автомобилей.

Предприятия облагаются также налогом на содержание социальной сферы. Ставки налога устанавливаются на уровне местных органов власти, в московском регионе ставка этого налога составляет 1,5% оборота (выручки) предприятия.

ЗАКЛЮЧЕНИЕ

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу.

Анализ реформаторских преобразований в области налогов в основном показывает, что выдвигаемые предложения касаются в лучшем случае отдельных элементов налоговой системы (прежде всего размеров ставок, предоставляемых льгот и привилегий; объектов обложения; усиления или замены одних налогов на другие). Однако в сегодняшнее время необходима принципиально иная налоговая система, соответствующей нынешней фазе переходного к рыночным отношениям периода. И это не случайно, ибо оптимальную налоговую систему можно развернуть только на серьезной теоретической основе.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Подчеркну, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов. В настоящее время на роль нового, профессионально составленного, с учётом предыдущих ошибок и неудач, налогового законодательства претендует Налоговый кодекс, разработанный Правительством РФ, однако, как уже говорилось он тоже не лишён недостатков а его вторая часть до сих пор находится на рассмотрении.

Проблем в сфере налогообложения накопилось слишком много, чтобы их можно было решить в том порядке, в котором они решались, отдельными указами и поправками. Лишь незначительная их часть будет так или иначе решена в недалеком будущем. Но большая их часть вновь будет отложена до лучших времен, по-видимому, до принятия второй части Налогового кодекса. А до этого времени наша налоговая система будет ,практически, не способна выполнять те функции, которые на неё возложены, что, в свою очередь, будет препятствовать экономическому развитию страны. Поэтому очень важно, как можно скорее, доработать и принять вторую часть Налогового кодекса.

СПИСОК ЛИТЕРАТУРЫ

1. Сокуренко «Налоги и налоговые отчисления в РФ», М., 1999г.

2. Русакова И.Г. «Налоги и налогообложение», М.,1998г.

3. Налоговый кодекс РФ. Часть 1.

4. Закон Российской Федерации “ Об основах налоговой системы в Российской Федерации “.

5. Закон РФ «О налоге на добавленную стоимость»

6. Закон РФ «О налоге на прибыль предприятий и организаций»

7. Закон РФ «О подоходном налоге с физических лиц»