Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Налоговые системы зарубежных стран

Реферат: Налоговые системы зарубежных стран

СОДЕРЖАНИЕ

Введение……………………………………………………………………….4

1 Налоги как важнейший составной элемент налоговой системы…………5

1.1 Понятие и определение налога. Налоги и другие государственные изъятия и платежи…………………………………………………………5

1.1.1 Понятие налога…………………………………………………………..5

1.1.2 Определение налога……………………………………………………..6

1.1.3 Налоги и другие государственные изъятия и платежи………………..7

1.2 Классификация налогов………….………………………………………..9

1.3 Состав налоговой системы. Принципы построения налоговых систем…………………………………………………………………………..13

1.3.1 Состав налоговой системы……………………………………………..13

1.3.2 Принципы построения налоговых систем…………………………….14

1.4 Функции налоговых систем……………………………………………...17

2 Налоговые системы зарубежных стран……………………………………20

2.1 Налоговая система США…………………………………………………20

2.2 Налоговая система Канады……………………………………………….22

2.3 Налоговые системы некоторых европейских стран…………………….23

2.3.1 Налоговая система Германии…………………………………………..23

2.3.2 Налоговая система Франции…………………………………………...25

2.3.3 Налоговая система Испании……………………………………………26

2.4 Налоговая система России и ее сравнительный анализ современных систем налогообложения промышленно развитых стран………………….27

Заключение……………………………………………………………………30

Список используемых источников…………………………………………..31

ВВЕДЕНИЕ

Одним из принципиально важных направлений совершенствования любой системы вообще и системы налогообложения в частности является ее содержательный анализ, который направлен на выявление сильных и слабых сторон системы во всех аспектах ее изучения: функциональном, элементном и организационном. При проведении такого анализа целесообразно использовать метод сравнения данной системы с ее аналогом для сопоставления отдельных системных характеристик и определения их соответствия целям и задачам анализируемого объекта.

При сравнительном анализе системы налогообложения, необходимым для выработки обобщенных, концептуальных, методологических положений ее совершенствования (реформирования), в качестве ее аналогов выступают налоговые системы других государств, в том числе и региональные. Путем сравнения общегосударственных налоговых систем с учетом их региональных особенностей можно выявить наиболее эффективные способы построения налоговой вертикали «центр - регионы» и в определенных случаях принципы и методы горизонтальных связей «регион – регион». Такая постановка задачи анализа предполагает, что объектами сравнения должны быть налоговые системы тех стран, где государственное устройство является близким Российской Федерации по содержанию, то есть стран, несущих в себе нормативно зафиксированный или практически реализуемый (неформальный) достаточно сильный элемент федерации.

Важным положением предлагаемого подхода к сравнительному анализу систем налогообложения федеративных (по существу) государств является то, что возможность применения в российской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально-экономического развития конкретных стран, особенностей протекания социально-экономических процессов, а также целей и задач (причем не только экономических, но и политических), которые стоят перед данным государством.

В соответствии с вышесказанным цель курсовой работы – сравнительный анализ систем налогообложения экономически развитых стран с налоговой системой России, на основе которого предлагаются пути совершенствования данной налоговой системы.

Структура курсовой работы соответсвует ее цели и включает два основных раздела:

1. Налоги как важнейший составной элемент налоговой системы, где рассматриваются теоретические аспекты налогообожения;

2. Налоговые системы зарубежных стран. Здесь проводится сравнительная характеристика налоговых систем США, Канады, Германии, Франции, Испании.

В заключении кратко приводятся пути совершенствования налоговой системы России на примере зарубжных стран.

1. Налоги как важнейший составной элемент налоговой системы

1.1 Понятие и определение налога. Налоги и другие государственные изъятия и платежи

1.1.1 Понятие налога

В понимании налогов важное значение имеют два аспекта. Во-первых, налог – это объективная экономическая категория, ее внутренняя сущность (с объективной стороны); во-вторых, существует конкретная видимая правовая форма проявления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны). Оба эти аспекта тесно взаимосвязаны и взаимообусловлены, представляя на практике органичное единство, тем не менее их следует различать между собой.

Налоги как объективная категория являются исходным и основным понятием, определяющим главные, сущностные черты налогов. Исходная, основная категория – это обобщенное абстрактное понятие объективно существующих экономических отношений. Объективная сущность (объективная сторона) налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли бы быть сформированы. Таким инструментом и стали налоги, главное предназначение которых изначально заключалось в формировании материальной базы (фондов финансовых ресурсов) для обеспечения функций государства в интересах всего общества. С развитием государства, расширением его функций роль налогов повышалась, однако суть их осталась неизменной. Таким образом, налог как экономическая категория выражает денежные отношения между государством, с одной стороны, и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости валового национального продукта и отчуждения части ее стоимости в распоряжение государства в обязательном порядке. Объективная сторона налогов проявляется на практике в течение всего периода существования налогов, при каждом единичном акте их уплаты и не зависит ни от того, на каком историческом и экономическом этапе развития находится государство, ни от того, какое конкретное государство взимает налоги, ни от каких-либо других факторов.

Субъективная сторона налогов (конкретные их виды, уровень ставок, система льгот и т.д.), напротив, предопределяются именно внешней средой, в которой функционируют налоги. Особенно важное значение здесь имеют: уровень социально-экономического развития страны, тип государственного устройства, масштабность и круг задач, стоящих перед обществом в данный период времени, наконец, традиции, оказывающие существенное влияние на национальные “черты лица” налоговой системы государства. Субъективная (видимая) сторона проявляется, таким образом, в процессе их реального использования (в виде подоходного налога, налога на добавленную стоимость, акцизов и т.д.). Установление налогов производится путем принятия налогового законодательства, определяющего понятие налогов, а также сборов, приравненных к налоговым платежам. Далее выясним, что представляет собой понятие налогов и сборов, приравненных к налогам в законодательных актах, а также проследим эволюцию понятия «налог».

1.1.2 Определение налога

По мере развития и совершенствования теорий налогообложения происходила эволюция взглядов на понимание термина «налог».

А. Смит определял налог как бремя, накладываемое государством в законодательном порядке, в котором предусмотрены его размер и порядок уплаты.

Смит выдвинул тезис о непроизводительном характере государственных расходов, согласно которому налог вреден для общества. Но одновременно Смит понимал налог как осознанную необходимость, как потребность экономического и социального развития. Поэтому налоги для того, кто их выплачивает, - признак не рабства, а свободы. «Налог – жертва и в то же время благо, если услуги государства за счет этой жертвы приносят нам пользу» (Ж.Сисмонди). При этом «налог есть такая форма доходов государства, когда эти доходы, получаемые с имущества граждан, являются их односторонней жертвой, без получения ими какого-либо эквивалента» (Я.Таргулов). В этих взглядах явственно прослеживается двойственная природа налогообложения.

Современные определения налога делают акцент на принудительный характер налогообложения и на отсутствие прямой связи между выгодой гражданина и налогами. «Налоги – принудительные сборы, взимаемые с населения на известной территории, на установленных законом основаниях, в целях покрытия общих потребностей государства» (Советская финансовая энциклопедия, 1924 г.). В учебнике «Экономикс» К.Макконнелл и С.Брю указывают, что «налог – принудительная выплата правительству домохозяйством или фирмой денег (или передача товаров и услуг), в обмен на которые домохозяйство или фирма непосредственно не получают товары или услуги…».

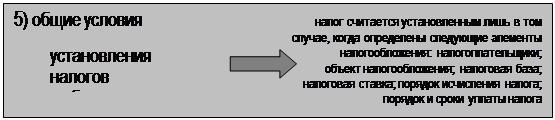

Налоговый кодекс Российской Федерации дает следующее определение искомому понятию: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

На рис. 1.1 представлены основные отличительные признаки налога в трактовке Налогового кодекса.

|

|

|

|

|

|

|

|

|

|

Рис. 1.1 – Отличительные признаки налогов российскому законодательству

1.1.3 Налоги и другие государственные изъятия и платежи

В области налогообложения выработаны два подхода к решению проблемы юридической трактовки налога:

1) к налогам относят любые изъятия средств для формирования доходной части бюджета;

2) налог это одна из форм фискальных платежей, отвечающая определенным требованиям.

Выбор одного из указанных подходов зависит от особенностей национального законодательства.

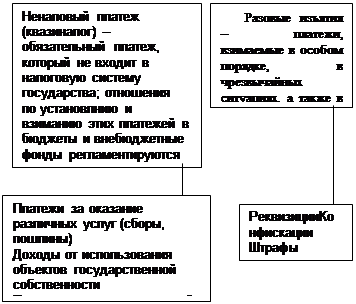

В нашей стране в качестве юридического критерия отличия налога от неналогового платежа предложен признак нормативно-отраслевого регулирования, согласно которому налоговые отношения регламентируются нормами налогового законодательства, а неналоговые обязательные платежи – нормами других отраслей права.

Используя этот критерий разграничения виды налоговых изъятий и соответствующие им определения могут быть представлены следующим образом (рис.1.2).

![]()

![]()

|

|

|

|||||||

|

|||||||

|

|||||||

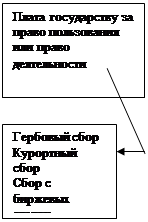

Рис.1.2 – Виды налоговых изъятий

|

Разграничение этих понятий следующее. Обязанность по уплате налога возникает всегда при наличии объекта налогообложения. При этом налог устанавливается и вводится законом, его уплата носит принудительный характер, он

уплачивается на основе безвозмездности, является абстрактным платежом и обычно не имеет целевого назначения.

При уплате пошлины или сбора всегда присутствует специальная цель и специальные интересы. Взимаются пошлины и сборы только с тех, кто обращается в соответствующие органы по поводу оказания нужных ему услуг. В теоретическом плане цель взыскания пошлины (сбора) – лишь покрытие издержек учреждения, в связи с деятельностью которого они уплачиваются, без убытка, но и без чистого дохода.

В настоящее время российское законодательство предусматривает различие между налогами и сборами. Так, в первой части Налогового кодекса дается следующее определение: «Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий)».

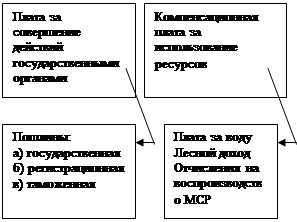

С учетом сказанного выше все виды налоговых платежей и их содержание можно представить так, как это изображено на рис. 1.3.

|

|

|

|||||

|

|||||||

1.2 Классификация налогов

Необходимость налоговой классификации во многом связана с усложнением налоговых систем, потребностью совершенствования процесса управления налогообложением. Налоговая классификация позволяет выявить роль каждого налога и каждой налоговой группы в формировании доходов бюджета, что особенно важно с точки зрения эффективности и перспективности соответствующих налогов и их групп. Она позволяет также определить целевую направленность налоговой системы: преобладание косвенных налогов обычно свидетельствует о ее нацеленности на решение преимущественно фискальных задач, а также об уровне “цивилизованности” налоговой системы, ее соответствия мировым стандартам на основе сравнительного анализа основных пропорций налоговой системы. Также при многочисленности и разнообразии налогов классификация позволяет устанавливать их сходства и различия. Особенности отдельных групп налогов требуют особых условий обложения и взимания, специфических административно-финансовых мер. Этим объясняется как теоретическая, так и практическая ценность классификации, т.е. разделения их на группы и подгруппы в соответствии с теми или иными признаками (основаниями).

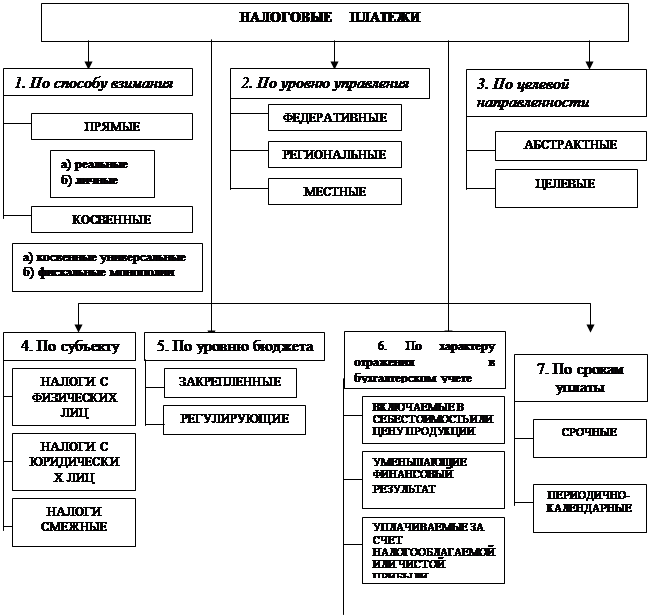

Один из возможных вариантов классификации налогов представлен на рис.1.4.

|

![]()

Рис. 1.4. – Классификация налоговых платежей

|

ются с реально полученного дохода и учитывают фактическую платежеспособность налогоплательщика. К прямым налогам относятся: налог на прибыль (доход) организаций; налог на доходы от капитала; подоходный налог с физических лиц; налог на имущество организаций; земельный налог; налог на имущество физических лиц; налог на наследование или дарение. Несмотря на то, что в количественном отношении они составляют половину перечня налоговой системы и их гораздо больше, чем косвенных, роль этих налогов в современной российской практике налогообложения весьма скромная: поступления только от одного налога на добавленную стоимость гораздо выше, чем от всех прямых налогов, вместе взятых.

Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров, косвенные универсальные, которыми облагаются в основном все товары и услуги, фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах, и таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций.

К косвенным налогам относятся: акцизы, налог на добавленную стоимость (НДС), налог с продаж. В налоговой теории отношение к косвенным налогам неоднозначно. Эти налоги считаются крайне не справедливыми, поскольку они через механизм цен в конечном счете перекладываются на население, которое и является реальным плательщиком косвенных налогов. В то же время признается, что косвенные налоги имеют ряд достоинств в качестве источника бюджетных доходов. Они гораздо менее, чем прямые налоги, зависят от циклических колебаний конъюнктуры, поэтому являются более надежным бюджетным источником. Поэтому косвенные налоги широко применяются в мировой практике, они содержатся в налоговой системе каждой страны и играют в ней весьма существенную роль. Если в развитых странах Запада доля косвенных налогов в налогообложении падает, то в России она возрастает. В США их доля составляет около 20%, а в России – более 70%. Это указывает на неблагополучие в системе налогообложения, которая подчинена одной цели – увеличить налоговые поступления любыми способами.

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на:

· федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган, хотя эти налоги могут зачисляться в бюджеты различных уровней;

· региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов;

· местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти, вступают в действие только решением, принятым на местном уровне, и всегда поступают в местные бюджеты.

По целевой направленности введения налогов различают:

· абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

· целевые (специальные) налоги, вводимые для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

|

|

|

|

|

|

|

|

· налоги, взимаемые с физических лиц;

· налоги, взимаемые с предприятий и организаций;

· смежные налоги, уплачиваемые и физическими, и юридическими лицами.

По уровню бюджета, в который зачисляется налоговый платеж, различают:

· закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный фонд;

· регулирующие налоги – разноуровневые, поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

По порядку введения налоговые платежи делятся на:

· общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают;

· факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание – компетенция органов местного самоуправления.

По срокам уплаты налоговые платежи делятся на:

· срочные налоги, которые уплачиваются к сроку, определенному нормативными актами;

· периодично-календарные налоги, которые, в свою очередь, подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

Возможна классификация налогов и по другим признакам. Так, в зависимости от характера связи «субъекта налогообложения» и «объекта налогообложения» можно различать:

а) налоги, построенные по принципу резидентства;

б) налоги, построенные по принципу территориальности.

В резидентских налогах субъект определяет объект налога, а в территориальных – наоборот.

Для хозяйствующих субъектов едва ли не важнейшим признаком классификации является порядок отнесения налоговых платежей на результаты хозяйственной деятельности. Согласно нормативным предписаниям расходы по уплате налогов:

· включаются полностью или частично в себестоимость продукции (работ, услуг);

· включаются в цену продукции;

· относятся на финансовый результат;

· уплачиваются за счет налогооблагаемой прибыли;

· финансируются за счет чистой прибыли предприятия;

· удерживаются из доходов работника.

1.3 Состав налоговой системы. Принципы построения налоговых систем

1.3.1 Состав налоговой системы

В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое особое “национальное лицо” имеют налоговые системы США, Японии, Франции, Германии, Швеции, Великобритании. Во многом это связано с традициями, накладывающими отпечаток на количественные и качественные характеристики, а также с конкретной социально-экономической ситуацией и соответственно с теми задачами, которые решает налоговая система в тот или иной период времени. Тем не менее налоговые системы объединяют общие черты, характерные для всех стран.

Налоговая система, в ее обобщенном понимании, представляет собой совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства. Главными органично связанными элементами налоговой системы являются система налогов и налоговый механизм.

Система налогов – это совокупность налогов, сборов, пошлин и других приравненных к налогам платежей, взимаемых на территории государства в тот или иной период времени. Основными налогами, посредством которых формируется преобладающая масса бюджетных доходов, как в российской, так и в мировой практике являются: налог на добавленную стоимость, акцизы, налог на прибыль (доход) юридических лиц, подоходный налог с физических лиц; таможенные пошлины, платежи в социальные фонды, налог с продаж.

Налоговый механизм – понятие более объемное, чем система налогов, представляет собой совокупность всех средств и методов организационно-правового характера, направленных на выполнение налогового законодательства. Посредством налогового механизма реализуется налоговая политика государства, формируются основные количественные и качественные характеристики налоговой системы, ее целевая направленность на решение конкретных социально-экономических задач.

Наиболее важную роль в налоговом механизме имеет налоговое законодательство, а внутри него – механизм налогообложения (уровни налоговых ставок, система льгот, порядок исчисления налогооблагаемой базы, состав объектов обложения и другие элементы, связанные с исчислением налогов).

1.3.2 Принципы построения налоговых систем

В современном мире налоговая система любой страны выступает важнейшим звеном не только финансовой системы государства, неотъемлемой частью которой она является, но и общей системы экономического регулирования. Налоговые системы используются как действенный инструмент реализации финансово-экономической политики государства. С помощью налогов регулируются социально-экономические процессы, поощряются или, напротив, сдерживается развитие тех или иных отраслей экономики и видов деятельности в интересах структурной перестройки экономики, поддерживаются общие темпы социально-экономического развития и уровень занятости населения.

Решение этих задач не происходит автоматически путем введения системы налогов. Способность налоговой системы в целом и каждого налога в отдельности выполнять возложенные на них функции зависит от принципов, на которых она построена.

Принципы налогообложения – это базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы (рис. 1.5.)

|

Экономические принципы впервые были сформулированы А. Смитом. В его книге «Исследование о природе и причинах богатства народов» приведены пять принципов налогообложения: 1) хозяйственная независимость и свобода; 2) справедливость; 3) определенность; 4) удобство; 5) экономия.

В настоящее время они претерпели некоторые изменения и могут быть кратко охарактеризованы следующим образом.

Принцип справедливости. При всей важности каждого из экономических принципов главным из них является именно этот принцип, однако понимается он по-разному. Проблема здесь заключается в том, что справедливость – категория прежде всего социальная, нравственно-этическая; в экономике же она является “чужеродным” элементом, понятием весьма относительным, субъективным по своей сути и поэтому далеко неоднозначным. Различные понятия о справедливости вызывают различные понятия экономической и налоговой справедливости.

В настоящее время в мировой налоговой теории имеются две основные точки зрения на справедливость налогов; остальные мнения обычно приближаются либо к той, либо к другой позиции. Первая состоит в том, что налоги должны строиться на основе вертикального и горизонтального равенства, т.е. должны быть равными для всех налогоплательщиков независимо от объема их доходов, условий их получения и каких-либо других факторов. Уровень налоговых ставок при этом должен быть минимальным (низким, насколько это возможно), льготы также должны быть сведены к минимуму, а в идеале – их не должно быть совсем.

В соответствии с другой позицией, напротив, считается, что номинальный уровень налоговых ставок не имеет принципиального значения (он может быть весьма высоким). Налоги же должны содержать разветвленную сеть льгот и дифференциацию налоговых ставок в зависимости от уровня дохода. В данном случае провозглашаются принципы горизонтальной и вертикальной справедливости, соблюдение которых достигается путем выравнивания доходов налогоплательщиков.

В соответствии с этими двумя позициями принцип справедливости формулируется в первом случае как принцип вертикального и горизонтального равенства налогов, основанный на пропорциональном обложении доходов при постоянной налоговой ставке, не зависящей от величины облагаемого дохода.

Во втором случае принцип справедливости понимается как сочетание двух принципов:

принципа вертикальной справедливости, в соответствии с которым субъекты, находящиеся в различных условиях, должны трактоваться налоговыми законами по-разному;

принцип горизонтальной справедливости – субъекты, находящиеся в одинаковых условиях, должны трактоваться налоговыми законами одинаково.

Реализация этого принципа достигается путем прогрессивного налогообложения, при котором налоговые ставки увеличиваются в зависимости от роста уровня облагаемого дохода налогоплательщика.

Та и другая позиция в налоговой теории обосновываются достаточно аргументированно, поэтому каждая из них имеет право на существование. Если же обратиться к практике развитых стран, то налоговые системы строятся большей частью на принципах вертикальной и горизонтальной справедливости. Дифференциация ставок основных налогов – явление широко распространенное: как в прямой форме – в виде прогрессивных налоговых ставок в зависимости от уровня доходов (как, например, взимаются основные подоходные налоги в США), так и в скрытой – преимущественно через систему льгот, иногда в прямой и скрытой форме одновременно.

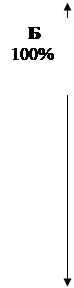

Принцип соразмерности предусматривает сбалансированность интересов налогоплательщика и государственного бюджета. Принцип соразмерности характеризуется кривой Лаффера, показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени (рис. 1.6.).

|

||||

|

||||

![]()

![]()

![]()

![]()

Эффект кривой состоит в росте поступлений в бюджет с ростом налогов, если ставка до 50%, и в падении поступлений, если ставка более 50%. Данная концепция получила признание в 70 - 80-е годы ХХ в.

Принцип учета интересов налогоплательщиков рассматривается через призму двух принципов А.Смита, а именно: принципа определенности (сумма, способ и время платежа должны быть точно известны налогоплательщику) и принципа удобства (налог взимается в такое время и таким способом, которые представляют наибольшие удобства для плательщика). Проявлением этого принципа является также простота исчисления и уплаты налога.

Принцип экономичности базируется еще на одном принципе А. Смита, со-

гласно которому расходы по сбору и обслуживанию налогов должны быть как можно меньше относительно сумм, поступающих в доход государства в виде того или иного налога.

Юридические принципы налогообложения – это общие и специальные принципы налогового права.

Организационные принципы налогообложения – положения, на которых базируется построение налоговой системы и осуществляется взаимодействие ее структурных элементов.

Принципы построения налоговой системы в своей совокупности должны создавать условия для эффективного выполнения налоговыми системами своих функций.

1.4 Функции налоговой системы

Исходным методологическим положением сравнительного анализа систем налогообложения является выделение наиболее существенных, качественно важных характеристик, которыми выступают функции налоговой системы. Наиболее распространено объединение всего многообразия различных проявлений налоговой системы в две группы, которые выполняют две комплексные функции: фискальную и экономическую (регулирующую).

Экономическая (регулирующая) функция налоговой системы заключается в том, что эта система представляет собой механизм влияния на экономические и опосредованно на социальные процессы, происходящие в государстве, позволяющий при его правильном использовании формировать необходимые качественные и количественные характеристики этих процессов.

Для целей сравнительного анализа налоговой системы следует конкретизировать особенности экономической (регулирующей) функции налоговой системы в методическом отношении. Наиболее правильным является введение понятия “экономический (регулирующий) потенциал налоговой системы”, которое подразумевает возможности влияния на ход и тенденции развития национальной экономики. Внутреннее содержание этого понятия следует формировать исходя из конкретных направлений указанного влияния и соответственно целесообразно выделить следующие составляющие экономического (регулирующего) потенциала системы налогообложения:

- инвестиционный потенциал налоговой системы, который определяется теми ее структурными элементами, которые позволяют изменять (повышать или снижать) темпы и объемы инвестиций в национальную экономику в целом;

- региональный потенциал налоговой системы, представляющий собой совокупность возможностей влияния на экономической развитие отдельных регионов страны, распределяя и перераспределяя между ними финансовые ресурсы, полученные в виде налоговых платежей;

- отраслевой потенциал налоговой системы, представляющий собой комплекс возможных воздействий на отраслевую структуру национальной экономики согласно установленным целям и задачам ее развития и позволяющих обеспечить необходимые объемы производства наиболее важных видов товаров и услуг;

- конкурентный потенциал налоговой системы, заключающийся в тех ее положениях и нормативах, которые обеспечивают равные условия справедливой конкуренции для всех хозяйствующих субъектов и эффективное функционирование всех базовых законов рыночной экономики.

Однако одновременная реализация всех названных выше составляющих экономического (регулирующего) потенциала налоговой системы сопровождается определенными противоречиями, основа которых находится в области взаимозависимости и взаимовлияния инвестиционного, регионального, отраслевого и конкурентного развитий с ярко выраженными сильными обратными связями, объективно требующими выделения его приоритетных направлений.

Исторически первая (и основная) фискальная функция налоговой системы предполагает ее использование в качестве механизма, обеспечивающего поступление в распоряжение органов государственной власти необходимых объемов финансовых ресурсов, для реализации функций государства в соответствии с его законодательно установленными правами и обязанностями. Конкретизация фискальной функции налоговой системы для целей сравнительного анализа должна определяться путем определения структуры распределения налогового бремени между главными группами налогоплательщиков и объемов налоговых платежей между важнейшими объектами налогообложения. В соответствии с этим положением можно предположить следующие составляющие реализации фискальной функции:

- налогообложение доходов физических лиц (населения), рассматриваемое с точки зрения их значимости для формирования государственных финансовых ресурсов, а также состава соответствующих налогов и сборов;

- налогообложение доходов юридических лиц (хозяйствующих субъектов), рассматриваемое в целом аналогично первой составляющей;

- налогообложение собственности (имущества), которое при анализе должно учитывать различные подходы к формированию системы соответствующих налогов в отношении физических и юридических лиц, а также структуру этой части общей налоговой системы;

- акцизное налогообложение, которое следует рассматривать как элемент фискальной политики в отношении физических лиц, поскольку акцизы включаются в цену товаров и услуг.

Противоречие, заложенное в реализации экономической функции налоговой системы, выражается в следующем: высокий удельный вес отдельной фискальной составляющей объективно должен сопровождаться снижением –удельного веса другой; нарушение этого условия приведет к реализации эффекта, описанного кривой Лаффера, т.е. к снижению общего реального объема налоговых поступлений.

Кроме того, необходимо иметь в виду тесную (прямую и обратную) связь между реализацией экономической и фискальной функции налоговой системы, природа которой заключается в том, что если для обеспечения необходимых темпов экономического развития, как правило, необходима мобилизация налогового режима, то это означает ослабление фискальной позиции государства.

2 Налоговые системы зарубежных стран

2.1 Налоговая система США

Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном использовании объективно действующих рыночных регуляторов экономического развития. С организационной точки зрения данная система налогообложения является трехуровневой и включает федеральные налоги, налоги штатов и местные налоги (графств, муниципалитетов, округов и других государственных территориальных образований).

С точки зрения использования экономического (стимулирующего) потенциала системы инвестиционный потенциал налоговой системы США реализуется через следующие главные элементы:

- применение норм ускоренной амортизации основных фондов предприятий, позволяющих увеличивать долю издержек и соответственно снижать долю прибыли в цене продукции и услуг, что представляет собой форму льготы в части налога на прибыль, а также способ стимулирования инвестиций в развитие хозяйствующих субъектов;

- масштабные льготы, касающиеся инвестиций в научно- исследовательские и опытно-конструкторские работы вплоть до полного освобождения соответствующих затрат и результатов от большинства видов налогообложения;

- специальные налоговые скидки за использование альтернативных видов энергии в производственно-хозяйственной деятельности субъектов экономики, которые могут составлять до 50% стоимости соответствующих видов оборудования, исключаемых из налогооблагаемой базы.

Несмотря на законодательно установленные широкие права территорий, региональный потенциал в налогообложении США не используется в значимой степени, поскольку около 70% налоговых поступлений проходит через федеральный бюджет и их часть перераспределяется между регионами (штатами) централизованно с объективными негативными последствиями.

Однако в последнее время сформировалась ощутимая тенденция увеличения собственных налоговых доходов штатов, например, в таких сферах, как социальное обеспечение, здравоохранение, охрана общественного порядка (содержание полиции), обеспечивающих около 90% расходов. Тем не менее главным источником формирования доходов региональных бюджетов (более 70%) остаются субсидии федерального бюджета.

Реализацию отраслевого потенциала рассматриваемой налоговой системы (в силу отмеченной принципиальной особенности экономики США) также нельзя признать существенной. Она ограничена различными нормами ускоренной амортизации для конкретных отраслей, а также достаточно редкими (и представляющими собой фактически исключение из общего правила) налоговыми скидками, например, предоставляемыми добывающим отраслям в порядке компенсации за истощение недр.

Конкурентный потенциал системы налогообложения США задействован в весьма значительной степени через два основных инструмента:

- прогрессивное налогообложение доходов корпораций, которое предполагает увеличение ставок налога на прибыль при росте налогооблагаемой базы;

- использование налогов на сверхприбыль, то есть специальных ставок налога (которые могут достигать 90%) в случае, если прибыль хозяйствующего субъекта значительно выше среднеотраслевой.

Практическая реализация фискальной функции в налоговой системе США характеризуется в первую очередь тем, что в ее основе лежит налогообложение физических лиц (населения). При этом основными видами налогов являются:

- подоходный налог, за счет которого формируется более 40% доходов федерального бюджета и примерно такая же для налоговых доходов штатов;

- отчисления в фонды социального страхования, которые в равных долях делают наниматель (юридическое лицо-субъект хозяйствования) и рабочие (этот платеж населения составляет более 15 % доходов федерального бюджета).

Необходимо отметить и то, что в условиях переноса основного налогового бремени на население представляется объективно оправданной сложная система исчисления соответствующего налогооблагаемого дохода, включающая возможность исключения (полного или частичного) определенных видов доходов, скользящий необходимый минимум дохода, ряд индивидуальных (для отдельных категорий населения) налоговых льгот, а также специфическая шкала ставок налога, три ступени которой предполагают их повышение, а четвертая (для самых высоких доходов) – понижение с целью предотвращения уклонения от уплаты налогов.

При этом налогообложение юридических лиц (хозяйствующих субъектов) в рассматриваемой системе ограничено применением таких налогов, как:

- налог на прибыль корпораций (около 9% доходов федерального бюджета и в среднем не более 5% доходов бюджетов штатов);

- налог на доходы от продаж и капитальных активов;

- налог штатов на деловую активность, определяемую размерами капитала и оборотом.

Последние два налога не имеют существенного финансового значения, а несут регулирующую нагрузку.

Налогообложение собственности (имущества) в рассматриваемой системе носит в основном региональный характер, причем объектом налогообложения является имущество юридических лиц: личное имущество населения для целей собственного потребления налогом не облагается. Федеральный налог (по ставке до 50% стоимости) применяется только в отношении имущества, переходящего в порядке наследования и дарения.

Важной характерной чертой системы налогообложения США является незначительная роль, которую играют в ней акцизы: федеральными акцизными сборами облагается ограниченное количество видов товаров и услуг, а ставка налога с продаж по отдельным штатам колеблется от 0 до 8%.

2.2 Налоговая система Канады

Система налогообложения Канады в целом похожа на систему США в силу сходного государственного устройства, включающего федеральный уровень, провинции и местный уровень, и схожих экономических принципов.

Так же как и в США, инвестиционный потенциал данной налоговой системы ориентирован на использование норм ускоренной амортизации основных средств, на льготное налогообложение научных и конструкторских разработок, что фактически означает комплексное стимулирование развития высокотехнологичных производств.

Степень использования регионального потенциала налоговой системы Канады более высока, чем в США, поскольку территории обладают большими не только политическими, но и экономическими правами. При этом главным экономическим звеном являются провинции. В силу такого положения налоговые доходы федерального уровня составляют около 50% общего объема, провинций – более 40%, местного уровня – примерно 10%. Кроме того, широко используется передача провинциям значительной части федеральных доходов, причем она не носит дотационного характера, а осуществляется в рамках специально разрабатываемых совместных программ решения конкретных региональных проблем.

Реализация отраслевого потенциала ограничена общей ориентацией на формирование эффективной отраслевой структуры за счет действия общих рыночных механизмов, однако, главным образом по социальным мотивам, применяются традиционная для большинства развитых стран система дотаций сельскохозяйственных производителей и избирательные и ограниченные по масштабам налоговые льготы по прибыли в обрабатывающих отраслях (до 5% общей налоговой ставки).

Конкурентный потенциал налоговой системы Канады задействован значительно слабее, чем в США, и ограничен в основном сферой малого бизнеса, где предприятиям для обеспечения нормальных условий развития в жесткой конкурентной среде предоставляются существенные льготы по налогу на прибыль, который может исчисляться по налоговым ставкам в 2,5 раза меньшим, чем для аналогичных крупных предприятий

Фискальная функция системы налогообложения Канады, имеющая в основном ту же ориентацию, что и в США, предполагает использование в качестве основного источника налоговых доходов государства подоходный налог с физических лиц. Специфика этого налога состоит в том, что он является способом самостоятельной мобилизации финансовых ресурсов в провинциях. Здесь применяются различные на федеральном уровне и уровне провинции методы определения налогооблагаемой базы и соответственно различные автономные налоговые ставки.

Налогообложение хозяйствующих субъектов в данном случае еще более либерально, чем в США, и налог на прибыль корпораций формирует около 7% доходов федерального бюджета и менее 4% - провинциальных; другие же налоги этого рода не имеют сколько-нибудь заметного влияния на государственные доходы.

Примерно аналогичная ситуация встречается и в области налогообложения собственности (имущества), где юридические лица уплачивают незначительный налог, базой для исчисления которого являются земля и здания(стоимость оборудования налогами на имущество не облагается), а ставки налога дифференцированы в зависимости от видов деятельности хозяйствующих субъектов и колеблются в пределах от 0,5% стоимости имущества для ведущих отраслей промышленности до 140% в производстве алкоголя.

Акцизное налогообложение играет в налоговой системе Канады более заметную по сравнению с США роль, поскольку акцизы применяются к большинству товаров и услуг (за исключение социально значимых) и включают:

- федеральный налог с продаж в размере до 12% цены, взимаемый по конечным и промежуточным товарам и услугам;

- провинциальный налог с розничных продаж, составляющий в среднем по стране около 7% цены.

2.3 Налоговые системы некоторых европейских стран

2.3.1 Налоговая система Германии

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование.

Экономическая (стимулирующая) функция данной системы налогообложения проявляется следующим образом.

Инвестиционный потенциал системы налогообложения Германии предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов. Размеры этих резервов практически не ограничиваются и рассматриваются как источники инвестиций не только для данного предприятия, но и, учитывая их временное перераспределение через финансовый (фондовый и кредитный) рынок, для других предприятий.

Региональный потенциал данной налоговой системы также проявляется более значимо, чем в США и Канаде, так как включает следующие механизмы:

- избирательное региональное налоговое стимулирование инвестиций, например в экономику восточных земель;

- субсидии в виде общих федеральных налоговых льгот, предоставляемых региональным бюджетам;

- горизонтальное выравнивание бюджетных доходов, обеспечивающее прямое без задействования федерального центра перераспределение налоговых доходов развитых в экономическом отношении земель в пользу более слабых.

Отраслевой потенциал анализируемой системы налогообложения используется примерно так же, как по соответствующим системам Канады и США, и ограничивается льготным налогообложением и предоставлением субсидий и дотаций предприятиям в основном сельского и лесного хозяйства.

Конкурентный потенциал налоговой системы Германии следует оценить как более высокий, чем североамериканский, поскольку он включает такие принципиальные составляющие, как:

- прогрессивное налогообложение доходов хозяйствующих субъектов, причем более строгое, чем в США;

- жесткую систему налогообложения сверхприбылей;

- систему налоговых санкций за недобросовестную ценовую конкуренцию (ценовой сговор), что представляется весьма важным для формирования условий конкурентного равенства.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Подоходный налог с физических лиц, обеспечивая около 30% налоговых доходов федерального бюджета, имеет прогрессивный характер. Его максимальная ставка составляет более 50% доходов физических лиц. Методика расчета этого налога также сложна, как и, например, в США, но количество предусмотренных налоговых льгот и вычетов из налогооблагаемой базы меньше. Кроме подоходного налога, граждане Германии делают социальные отчисления в размере около 7% начислений заработной платы (половина общего объема).

Налогообложение доходов юридических лиц включает следующие основные виды налогов:

- налог на прибыль, предельная и широко распространенная ставка которого составляет 50%;

- социальные выплаты, которые наниматель производит работающим гражданам;

- промысловый налог, которым облагаются определенные виды деятельности (в том числе торговля), базой для исчисления которого являются одновременно прибыль и стоимость основных фондов предприятия (распространенные ставки составляют 5% прибыли и 0,2% стоимости основных фондов).

В целом налоги на доходы юридических лиц обеспечивают примерно 15% налоговых бюджетных поступлений.

Налогообложение собственности (имущества) в Германии характеризуется тем, что оно относительно невелико в отношении населения (около 1% стоимости имущества) и весьма существенно для хозяйствующих субъектов, которые уплачивают помимо уже упоминавшегося комплексного промыслового налога налог на имущество (0,6% стоимости) и земельный налог (1,2% кадастровой стоимости участка).

В отличие от США и Канады значительную роль в налоговой системе Германии играет акцизное налогообложение, где ведущее место занимает НДС, являющийся главным источником доходов федерального бюджета, обеспечивая их почти на 30%, несмотря на довольно развитую систему понижения ставок, освобождений и других льгот. Кроме того, широко применяются акцизы на отдельные виды товаров и услуг, перечень которых достаточно широк и для которых характерно то, что в отличие от США и Канады, они являются федеральными не только с точки зрения их утверждения, но и как источник формирования финансовых ресурсов на этом уровне.

2.3.2 Налоговая система Франции

Налоговая система Франции имеет много общего с российской налоговой системой несмотря на то, что это государство не является ни законодательно, ни фактически федеративным и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

Налоговая система Франции представляет собой в рамках реализации экономической (регулирующей) функции точное отражение ее государственного устройства и основана не столько на использовании механизмов экономического регулирования, сколько на централизованном перераспределении фискальных ресурсов.

Инвестиционный потенциал системы налогообложения Франции предусматривает возможность использования таких рычагов стимулирования инвестиций, как ускоренную амортизацию и вычеты из налогооблагаемой прибыли в размере 10% прироста инвестиций в развитие производства и 50% прироста инвестиций в научные исследования, что не позволяет оценить его достаточно высоко.

Отраслевой потенциал анализируемой системы также весьма невелик, поскольку ею предусмотрены только льготы по НДС для поощрения таких социально важных отраслей экономики, как производство продуктов питания, медикаментов, строительство жилья, общественный транспорт.

Региональный потенциал французской системы налогообложения также невысок в силу, во-первых, отмеченных выше особенностей государственного устройства этой страны и, во-вторых, потому, что соответствующие регуляторы регионального развития в ней фактически не представлены. Заметная тенденция роста доли местных бюджетов в консолидированном бюджете Франции определяется не региональной направленностью налоговой системы, а усилением централизованного перераспределения налоговых доходов государственного уровня.

Конкурентный потенциал данной системы в целом аналогичен потенциалу Германии и определяется его сходной структурой.

Система налогообложения Франции отдает очевидное предпочтение фискальной функции, что находит свое отражение во всех анализируемых характеристиках.

Подоходный налог с физических лиц во Франции обеспечивает около 18% доходов государственного бюджета, а его главной особенностью является то, что фискальную единицу представляет собой не отдельный гражданин, а семья. Кроме этого налога, население делает две разновидности социальных отчислений, которые незначительны по объемам:1,1% от профессиональных доходов и 1% от процентных доходов по вкладам в финансово-кредитных структурах.

Существенно более весомым является налогообложение доходов юридических лиц (хозяйствующих субъектов), которые помимо прогрессивного налога на прибыль (ставка которого от 10 до 42%, а наиболее распространенный уровень – 34%) уплачивают налоги, исчисляемые от расходов на оплату труда [налог на профессиональное образование (0,6%), налог на долгосрочную профессиональную подготовку (1,5 – 2,3%) и налог на жилищное строительство (0,65%)], что в целом обеспечивает около 30% доходов государственного бюджета.

Налогообложение собственности (имущества) во Франции также ориентировано, главным образом, на юридических лиц и включает налог на имущество хозяйствующих субъектов, взимаемый по прогрессивной шкале (до 1,5% стоимости), налог на земельный участок, а также налог на автотранспорт и налог на жилье, который уплачивают и собственники жилья, и арендаторы. В целом этот вид налогообложения формирует менее 10% налоговых доходов государства.

Главным источником государственных доходов во Франции являются акцизы и НДС, который обеспечивает более 40% налоговых бюджетных поступлений. Весьма сложное нормативное обеспечение этого налога включает четырехступенчатую шкалу налоговых ставок, дифференцированную по отдельным группам товаров и услуг, а также ряд налоговых освобождений. Методика определения налогооблагаемой базы довольно сложна, и трудно выбрать в определенных случаях между уплатой НДС и подоходного налога в сфере финансов, в банковском деле и некоторых других областях. Кроме того, во французской системе налогообложения применяются акцизы на отдельные товары и услуги, являющиеся одними из немногих видов налогов, платежи по которым зачисляются непосредственно в местные бюджеты.

2.3.3 Налоговая система Испании

Налоговая система Испании характеризуется следующим:

1) схожесть с государственным устройством России (федеральный уровень – автономные территории и провинции – местный уровень);

2) сопоставимость (в определенной степени) макроэкономических условий ее функционирования с российскими.

С точки зрения реализации экономической (регулирующей) функции, рассматриваемая налоговая система характеризуется следующими существенными особенностями.

Инвестиционный потенциал системы налогообложения Испании определяется предусмотренными в ней льготами за создание новых рабочих мест в виде фиксированной суммы, вычитаемой из общего объема рассчитанных в общем порядке налоговых платежей, а также поощрением инвестиций путем снижения на 5% ставки налога на прибыль. К этому следует добавить возможность применения норм ускоренной амортизации.

Региональный потенциал налоговой системы Испании следует признать достаточно высоким, поскольку она адекватно учитывает отмеченную выше специфику государственного устройства страны и обеспечивает возможность применения различных налоговых режимов для конкретных автономных территорий вплоть до права вводить собственные виды налогов и в определенных пределах регулировать размеры налоговых ставок (в первую очередь это относится к экономически слаборазвитым автономиям). Такой гибкий подход к региональному развитию налоговой системы позволяет на практике обеспечить выравнивание экономического уровня субъектов государства, не используя административно-централизованные инструменты перераспределения доходов.

Отраслевой потенциал данной налоговой системы не представляется существенным, поскольку он ограничен отдельными льготами (например, в кинопроизводстве) и санкциями (например, в игорном бизнесе) в части налога на прибыль и, таким образом, не затрагивает регулирования развития базовых отраслей экономики.

Конкурентный потенциал системы налогообложения Испании практически не представлен сколько-нибудь существенными элементами.

Реализация фискальной функции налоговой системы Испании сосредоточена в основном на двух направлениях: налогообложение доходов физических лиц и акцизные налоги.

Население Испании обеспечивает около 40% государственных доходов через подоходный налог; причем в налогооблагаемую базу включаются не только заработная плата, доходы от предпринимательской и профессиональной деятельности и доходы от капитала, но и такие выплаты, как пособия по безработице и пенсии. При этом применяется прогрессивная шкала, имеющая 16 размеров ставки, а вычеты из налогооблагаемой базы весьма ограничены.

Налогообложение юридических лиц в рамках данной системы позволяет сформировать около 8% государственных доходов за счет налога на прибыль, взимаемого по фиксированной ставке 35%, и налога на экономическую деятельность (аналог применяемого в Германии промыслового налога).

Налоги на собственность в рассматриваемой системе в целом находятся на среднем уровне, а их особенностью является применение налога на передачу имущества, в том числе в порядке продажи и аренды, и высокая ставка прогрессивного налога на имущество, переходящее в порядке дарения и наследования, - до 34% стоимости.

Высокое значение для формирования государственных бюджетных доходов в системе налогообложения Испании имеют акцизные налоги, при этом НДС составляет приблизительно 25% поступлений, а акцизы на отдельные виды товаров и услуг – более 13%.

2.4 Налоговая система России и ее сравнительный анализ современных систем налогообложения промышленно развитых стран

Налоговая система Российской Федерации проходит в настоящее время стадию становления, что существенно затрудняет ее анализ. На практике заметно очевидное несоответствие между высоким качеством нормативно-законодательного обеспечения системы налогообложения на его высшем уровне (налоговый кодекс Российской Федерации, НК РФ), более низким уровнем руководящих методических материалов (особенно в части определения налогооблагаемой базы основных налогов) и критически низкой налоговой дисциплиной.

Приведем краткие результаты анализа российской налоговой системы.

Экономическая (регулирующая) функция налоговой системы России в целом реализуется весьма слабо, механизм налогового регулирования экономики на практике почти не используется, хотя определенные возможности для этого имеются.

Инвестиционный потенциал налоговой системы России включает такие элементы, как ускоренная амортизация, льготы по налогу на прибыль, идущую на развитие хозяйствующего субъекта, и возможность получения инвестиционного налогового кредита. Однако использование этих рычагов стимулирования инвестиций на практике затруднено, во-первых, излишне сложной административной процедурой их задействования и, во-вторых, общей тенденцией завышения издержек для уклонения от уплаты налогов.

Региональный потенциал системы налогообложения России следует оценивать с двух точек зрения: во-первых, требования НК РФ оставляют весьма ограниченные возможности для проведения хотя бы в узких пределах самостоятельной региональной налоговой политике, а во-вторых, отдельные автономные территории получают значительные налоговые льготы, которые оформляются вне рамок налогового законодательства. Последнее обстоятельство означает, что наличие возможностей регионального стимулирования является не сильной, а слабой стороной налоговой системы.

Отраслевой потенциал как элемент российской системы налогообложения представлен фактически только практикой ее функционирования, которая свидетельствует о том, что предоставление отраслевых налоговых льгот имеет бессистемный характер и часто лишено экономического смысла.

Конкурентный потенциал данной системы следует признать весьма низким (отсутствует даже такой его механизм, как прогрессивное налогообложение доходов предприятий), о чем свидетельствует, например, чрезмерно высокий общий уровень монополизации в экономике.

Фискальная функция системы налогообложения России представлена более существенно, чем экономическая, однако, как показывает положение дел с собираемостью налогов (разница между ожидаемыми, начисленными и уплаченными объемами налоговых платежей), и здесь положение нельзя признать благополучным.

Доходы физических лиц, в отличие от других стран (кроме Франции), не являются в России первым и даже вторым по значению источником налоговых поступлений, составляя 13,2% к общему объему поступлений налогов и сборов в консолидированный бюджет.

Для получения реальных денежных доходов государства большое значение имеет налогообложение доходов хозяйствующих субъектов, занимая больше 25% в структуре налоговых доходов консолидированного бюджета, что фактически задает определенные ограничения в использовании регулирующего (стимулирующего) потенциала налогов.

Налогообложение собственности, которое в условиях тотальной приватизации могло бы быть полноценной формой мобилизации финансовых ресурсов, не стало таковым в силу существенно заниженной стоимости имущества и отсутствия объективной системы оценки стоимости земельных участков.

Главным источником государственных доходов в России являются косвенные налоги, среди которых первостепенное значение имеет НДС, занимающий 25,6% в структуре консолидированного бюджета и 44,6% в структуре федерального бюджета. Такое положение определяется простотой взимания и администрирования этого вида налогов и возможностью переложить тяжесть его уплаты на население.

Сведем общие результаты сравнительного анализа систем налогообложения различных государств в следующую таблицу:

Таблица 2.1 - Результаты сравнительного анализа современных систем налогообложения промышленно развитых стран и России

| Название страны |

Уровень реализации экономической (регулирующей) функции |

Уровень реализации фискальной функции |

||||||

|

Инвестиционый потенциал |

Региональный потенциал |

Отраслевой потенциал |

Конкурентный потенциал |

Доходы физических лиц |

Доходы юридических лиц |

Собственность (имущество) |

Акцизные платежи |

|

|

США Канада Германия Франция Испания Россия |

средний | средний | низкий | высокий | высокий | средний | средний | низкий |

| средний | высокий | низкий | средний | высокий | низкий | низкий | средний | |

| высокий | высокий | низкий | высокий | высокий | средний | высокий | высокий | |

| средний | низкий | низкий | высокий | средний | высокий | средний | высокий | |

| средний | высокий | средний | низкий | высокий | средний | средний | высокий | |

| низкий | средний | низкий | низкий | низкий | высокий | низкий | высокий | |

Степень реализации той или иной функции или ее отельных составляющих должна быть адекватна, во-первых, реальной экономической ситуации и, во-вторых, поставленным целям и задачам социально-экономического развития.

ЗАКЛЮЧЕНИЕ

Опыт западных государств вполне применим в современных условиях России, если его не слепо копировать, а перенимать лучшее, применяя к конкретным особенностям экономики РФ:

1) Вследствие большого налогового давления у предприятий изымается почти вся сумма накоплений (прибыли), используется многократное обложение доходов предприятий (например, прибыль облагается трижды – через налог на прибыль, налог на имущество предприятий и через НДС. Все это ведет к большому сокрытию доходов, стимулирует занижение прибыли и рост себестоимости продукции, сокращение инвестиций. Если использовать опыт зарубежных стран (США, Канада, Испания), то в данной ситуации необходимо снизить ставки налогов – НДС и налога на прибыль, а также социальных платежей с соответствующим переносом налогового бремени на физических лиц через систему акцизов, налогов на имущество и др. В целом эта мера должна повысить инвестиционную заинтересованность предприятий. Но надо учитывать, что уровень платежеспособного спроса населения падает и предлагаемые еры сократят его еще в большей степени, что отрицательно скажется на развитии производства.

2) В виду того, что инвестиционный потенциал российской системы налогообложения недостаточно высок, следует ввести особо льготный налоговый режим для инвестиционной деятельности, особенно для вложений в высокотехнологичные и наукоемкие отрасли.

3) использование специальных ставок налога для особо высоких, спекулятивных доходов с целью уменьшения слишком большого неравенства в распределении доходов в обществе (США, Германия, Франция).

4) льготное налогообложение основных продуктов потребления, определяющих необходимый минимум потребления и, соответственно, стоимость рабочей силы как например льготы по НДС для поощрения производства продуктов питания во Франции.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Финансы, денежное обращение и кредит: Учебник/ Под ред. Сенчагова В. К., Архипова А.И.; РАН. – М.: Проспект, 1999.-496 с.

2. Финансы: Учебник/ Под ред. Евстигнеева.

3. Финансы, налоги и кредит: Учебник / Под общ. ред. А.М.Емельянова, И.Д. Мацкуляка, Б.Е. Пенькова.-М.:РАГС, 2001. – 546 с.

4. Налоги: Учебник /Под ред. Черника Д.Г., 2001.

5. Ф.Е. Банхаев

Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства

// Налоговый вестник №2 2001 С. 135 – 137; №3 2001 С. 93 – 97.