Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Методология и методы принятия решения

Реферат: Методология и методы принятия решения

Содержание

ВВЕДЕНИЕ

1. Методология и методы принятия решения

1.1. Процесс и процедура принятия решений

1.2. Методы и модели оптимизации решений

1.3. Модели и методы принятия решений

1.3.1. Модели принятия решений.

1.3.2. Методы принятия решений.

2. Моделирование как метод научного познания.

3. Социально – экономические системы

3.1. Экономико–математическое моделирование

3.2. Этапы экономико-математического моделирования

3.2.1. Постановка экономической проблемы и ее качественный анализ.

3.2.2. Построение математической модели.

3.2.3. Математический анализ модели.

3.2.4. Подготовка исходной информации.

3.2.5. Численное решение.

3.2.6. Анализ численных результатов и их применение.

3.3. Классификация экономико-математических методов и моделей

4. Метод линейного программирования в задачах оптимизации плана производства

ЗАКЛЮЧЕНИЕ

Список используемой литературы

ВВЕДЕНИЕ

Принятие решений – основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы управленческого персонала.

Для принятия оптимальных решений необходимо использовать научный метод. В науке управления научный метод подразумевает наличие определенной структуры процесса принятия решений и использование различных методов и моделей принятия решений.

Эффективность управления зависит от комплексного применения многих факторов и не в последнюю очередь от процедуры принимаемых решений и их практического воплощения в жизнь. Но для того, чтобы управленческое решение было действенным и эффективным, нужно соблюсти определенные методологические основы.

1. Методология и методы принятия решения

1.1. Процесс и процедура принятия решений

Для того чтобы принять управленческое решение, каждый менеджер должен хорошо разбираться не только в понятийном аппарате, но и достаточно квалифицированно при этом применять на практике:

методологию управленческого решения;

методы разработки управленческих решений;

организацию разработки управленческого решения;

оценку качества управленческих решений.

Методология управленческого решения представляет собой логическую организацию деятельности по разработке управленческого решения, включающую формулирование цели управления, выбор методов разработки решений, критериев оценки вариантов, составление логических схем выполнения операций.

Методы разработки управленческих решений включают в себя способы и приемы выполнения операций, необходимых в разработке управленческих решений. К ним относятся способы анализа, обработки информации, выбора вариантов действий и пр.

Организация разработки управленческого решения предполагает упорядочение деятельности отдельных подразделений и отдельных работников в процессе разработки решения. Организация осуществляется посредством регламентов, нормативов, организационных требований, инструкций, ответственности.

Технология разработки управленческого решения - вариант последовательности операций разработки решения, выбранный по критериям рациональности их осуществления, использования специальной техники, квалификации персонала, конкретных условий выполнения работы.

Качество управленческого решения - совокупность свойств, которыми обладает управленческое решение, отвечающих в той или иной мере потребностям успешного разрешения проблемы. Например, своевременность, адресность, конкретность.

Объект принятия управленческого решения - многогранная деятельность предприятия независимо от его формы собственности. В частности, объектом принятия решения являются следующие виды деятельности:

техническое развитие;

организация основного и вспомогательного производства;

маркетинговая деятельность;

экономическое и финансовое развитие;

организация заработной платы и премирования;

социальное развитие;

управление;

бухгалтерская деятельность;

кадровое обеспечение;

прочие виды деятельности.

Решение - результат выбора из множества вариантов, альтернатив и представляет собой руководство к действию на основе разработанного проекта или плана работы.

Правильность и эффективность принятого решения во многом определяется качеством экономической, организационной, социальной и других видов информации. Условно все виды информации, которые используются при принятии решения, можно подразделить:

на входящую и исходящую;

обрабатываемую и необрабатываемую;

текстовую и графическую;

постоянную и переменную;

нормативную, аналитическую, статистическую;

первичную и вторичную;

директивную, распределительную, отчетную.

Ценность получаемой информации зависит от точности задачи, так как правильно поставленная задача предопределяет необходимость конкретной информации для принятия решения.

Принятие решений присуще любому виду деятельности, и от него может зависеть результативность работы одного человека, группы людей или всего народа определенного государства. С экономической и управленческой точек зрения принятие решения следует рассматривать как фактор повышения эффективности производства. Эффективность производства, естественно, в каждом конкретном случае зависит от качества принятого менеджером решения.

Все принимаемые в любой сфере деятельности решения можно условно классифицировать и подразделить на решения: по стратегии предприятия; прибыли; продажам; вопросам, оказывающим влияние на образование прибыли.

Выполняя свои функциональные обязанности, каждый менеджер выбирает наиболее оптимальные решения, способствующие претворению в жизнь поставленной задачи.

Принятие решения, как правило, сопряжено с выбором направления действия, и если решение принимается легко, без специальной проработки альтернатив, то хорошее решение принять трудно. Хорошее решение накладывает на менеджера большую социальную нагрузку и зависит от психологической подготовленности менеджера, его опыта, личностных качеств.

Принятию решения предшествуют несколько этапов:

возникновение проблем, по которым необходимо принять решение;

выбор критериев, по которым будет принято решение;

разработка и формулировка альтернатив;

выбор оптимальной альтернативы из их множеств;

утверждение (принятие) решения;

организация работ по реализации решения - обратная связь

Критерии для оценки возможностей организационной структуры управления

Определение степени способности применяемой организационной структуры управления обеспечить получение нормы прибыли.

Степень способности существующей структуры управления создавать условия для повышения нормы прибыли за счет мероприятий НТП.

Степень способности быстро реагировать на изменение спроса и в соответствии с этим осуществлять действия.

Степень способности организационной структуры управления обеспечить рост производительности труда за счет по детальной специализации общественного труда и производства.

Степень эффективности системы производственного контроля при данной организационной структуре управления.

Объектом для возникновения проблем могут служить итоговые показатели деятельности предприятия (организации).

Применительно к управлению все решения можно классифицировать как:

общие;

организационные;

запрограммированные;

незапрограммированные;

рациональные;

нерациональные;

вероятностные;

решения в условиях неопределенности;

интуитивные;

на основе компромисса;

альтернативные.

Из всей классификации попытаемся рассмотреть лишь некоторые решения. Известно, что принятие решения всегда сопряжено с определенной моральной ответственностью, зависимости от уровня, на котором принимается решение. Чем выше уровень управления, тем выше моральная ответственность за принятое решение.

Управленческое решение устанавливает переход оттого, что имеется, к тому, что должно быть проделано за определенный период. В процессе подготовки решения выявляются проблемы, уточняются цели, ведется вариантная проработка решений, выбор лучшего варианта и завершается его утверждение.

Управленческие решения могут быть: единоличные, коллегиальные, коллективные, стратегические (перспективные), тактические (ближайшие), оперативные.

Организационные решения принимаются на всех уровнях управления и являются одной из функций работы менеджера, они направлены на достижение поставленной цели или задачи. Они могут быть запрограммированными и незапрограммированными.

Запрограммированное решение - это результат реализации определенной последовательности этапов или действий и принимается на основе ограниченного количества альтернатив.

Чтобы найти правильные пути решения проблемы, менеджер не должен стремиться к немедленному ее разрешению, да это практически и невозможно, а должен принять соответствующие меры по изучению причин возникновения проблемы на основе имеющейся внутренней и внешней информации.

1.2. Методы и модели оптимизации решений

Оптимизация решения – это процесс перебора множества факторов, влияющих на результат. Оптимальное решение – это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение.

Поскольку процесс оптимизации дорогостоящий, то её целесообразно применять при решении стратегических и тактических задач. Оперативные задачи должны решаться с применением, как правило, простых, эвристических методов.

Методы оптимизации:

анализ;

прогнозирование;

моделирование.

Модель это представление объекта системы или идеи в некоторой форме отличной от самой целостности. Она является упрощенным изображением конкретной жизненной (управленческой) ситуации. Другими словами, в моделях определенным образом отображаются реальные события, обстоятельства и т.д. Существует ряд причин обусловливающих использование модели вместо попыток прямого воздействия с реальным миром:

сложность реального мира (реальный мир организации исключительно сложен и фактическое число перемены, относящихся к конкретной проблеме, значительно превосходит возможности любого человека и постичь его можно упростив реальный мир с помощью моделирования);

экспериментирование (встречается множество управленческих ситуаций, в которых желательно опробовать и экспериментально проверить альтернативные варианты решения проблемы определенные эксперименты в условиях реального мира могут и должны быть выполнены. Но прямое экспериментирование такого типа дорого стоит и требует времени. Существуют бесчисленные критические ситуации, когда требуется принять решение, но нельзя экспериментировать в реальной жизни);

ориентация управления на будущее (невозможно наблюдать явление, которое еще не существует и может быть никогда не состоится, как и проводить прямые эксперименты. Однако многие руководители стремятся рассматривать только реальные и осязаемые, и это, в конечном счете, должно выразиться в их повороте к чему-то видимому. Моделирование – единственный к настоящему времени систематизированный способ увидеть варианты будущего и определить потенциальные последствия альтернативных решений, что позволяет их объективно сравнивать.).

Прежде чем рассмотреть широко используемые современными организациями модели необходимо описать три базовых типа моделей:

физическая модель (представляет то, что исследуется, с помощью увеличенного или уменьшенного описания объекта или системы. Отличительная характеристика физической модели состоит в том, что в некотором смысле она выглядит как моделируемая целостность. Пример: чертеж завода, его уменьшенная фактическая модель, такая физическая модель упрощает визуальное восприятие и помогает установить, сможет ли конкретное оборудование физически разместиться в пределах отведенного для него места, а также разрешить сопряженные проблемы. Автомобильные и авиационные предприятия всегда изготавливают физические уменьшенные копии новых средств передвижения, чтобы проверить определенные характеристики. Будучи точной копией, модель должна вести себя аналогично разрабатываемому новому автомобилю или самолету, но при этом стоит она много меньше настоящей);

аналоговая модель (представляет исследуемый объект аналогом, который ведет себя как реальный объект, но не выглядит как таковой. Пример аналоговой модели – организационная схема. Выстраивая ее, руководство в состоянии представить себе цепи прохождения команд и формальную зависимость между индивидами и деятельностью. Такая аналоговая модель явно более простой и эффективный способ восприятия и проявления сложных взаимосвязей структуры крупной организации, чем, скажем, составление перечня взаимосвязи всех работников);

математическая модель (в этой модели, называемой также символической, используются символы для описания свойств или характеристик объекта или события).

Построение модели является процессом. Основные этапы этого процесса – постановка задачи, построение, проверка на достоверность, применение и обновление модели.

Постановка задачи. Первый и наиболее важный этап построения модели, способный обеспечить правильное решение управленческой проблемы, состоит в постановке задачи. Правильное использование математики или компьютера не принесет никакой пользы, если сама проблема не будет точно диагностирована. Правильная постановка задачи важнее даже, чем ее решение. Для нахождения приемлемого или оптимального решения задачи нужно знать, из чего она состоит. Как ни просто и прозрачно данное утверждение, чересчур многие специалисты игнорируют очевидное. Миллионы долларов расходуются ежегодно на поиски элегантных и глубокомысленных ответов на неверно поставленные вопросы. Далее, из того только, что руководитель осведомлен о наличии проблемы, вовсе не следует факт идентификации истинной проблемы. Руководитель обязан уметь отличать симптомы от причин.

Построение модели. После правильной постановки задачи следующим этапом процесса предусмотрено построение модели. Разработчик должен определить главную цель модели, какие выходные нормативы или информацию предполагается получить, используя модель, чтобы помочь руководству разрешить стоящую перед ним проблему. Также необходимо определить какая информация требуется для построения модели, удовлетворяющей этим целям и выдающей на выходе нужные сведения.

Проверка модели на достоверность. После построения модели ее следует проверить на достоверность. Один из аспектов проверки заключается в определении степени соответствия модели реальному миру. Специалист по науке управления должен установить – все ли существенные компоненты реальной ситуации встроены в модель. Проверка многих моделей управления показала, что они не совершенны, поскольку не охватывают всех релевантных переменных. Естественно, чем лучше модель отражает реальный мир, тем выше ее потенциал как средство оказания помощи руководителю в принятии хорошего решения, если предположить, что модель не слишком сложна в использовании. Второй аспект проверки модели связан с установлением степени, в которой информация, получаемая с ее помощью действительно, помогает руководству совладать с проблемой.

Применение модели. После проверки на достоверность модель готова к использованию. Ни одну модель науки управления нельзя считать успешно выстроенной, пока она не принята, не понята, и не применена на практике. Это кажется очевидным, но зачастую оказывается одним из самых тревожных моментов построения.

Обновление модели. Даже если применение модели оказалось успешной, почти наверняка она потребует обновления. Руководство может обнаружить, что форма выходных данных не ясна или желательны дополнительные данные. Если цели организации изменяются таким образом, что это влияет на принятие решений, модель необходимо соответствующим образом модифицировать. Аналогичным образом, изменение во внешнем окружении – например, появление новых потребителей, поставщиков или технологий – может обесценить допущение исходную информацию, на которых основывалась модель при построении.

Как все средства и методы, модели могут привести к ошибкам. Эффективность модели может быть снижена действием ряда потенциальных погрешностей:

недостоверные исходные допущения (любая модель опирается на некоторые исходные допущения и предпосылки. Это могут быть поддающиеся оценке предпосылки, которые можно объективно проверить и просчитать. Некоторые предпосылки не поддаются оценке и не могут быть объективно проверены. Никто не знает наверняка, произойдет ли это действительно. Поскольку такие предпосылки являются основой модели, то точность последней зависит от точности предпосылок. Модель нельзя использовать для прогнозирования, например, потребности в запасы, если неточны прогнозы сбыта на предстоящий период).

информационные ограничения (основная причина недостоверности предпосылок и других затруднений – это ограниченные возможности в получении нужной информации, которые влияют и на построение и на использование моделей. Точность моделей определяется точностью информации по проблеме. Построение модели наиболее затруднительно в условиях неопределенности. Когда необходимая информация настолько неопределенна, что ее трудно получить, исходя из критерия объективности, руководителю, возможно, целесообразнее положиться на свой опыт, способность к суждению, интуицию и помощь консультантов).

страх пользователей (модель нельзя считать эффективной, если ею не пользуются. Основная причина не использования модели заключается в том, что руководители, которым она предназначена, могут не вполне понимать получаемые с помощью модели результаты и потому боятся ее применять).

слабое использование на практике (согласно ряду исследований уровень методов моделирования в рамках науки управления превосходит уровень использования модели. Одна из причин такого положения дел – страх. Другие причины – это недостаток знаний и сопротивление переменам. Данная проблема подкрепляет желательность того, чтобы на стадии построения модели штабные специалисты привлекали к этому делу пользователей. Когда люди имеют возможность обсудить и лучше понять вопрос, метод или предполагаемое изменение, их сопротивление обычно снижается).

чрезмерная стоимость (выгоды от использования модели должны с избытком оправдывать ее стоимость. При установлении издержек на моделирование руководству следует учитывать затраты времени руководителей высшего и низшего уровней на построение моделей и сбор информации, расходы и время на обучение, стоимость обработки и хранения информации.

1.3. Модели и методы принятия решений

1.3.1. Модели принятия решений.

Моделирование широко используется для принятия решений. Модель – это представление объекта, системы или процесса в форме отличной от оригинала, но сохраняющей основные его характеристики. Причинами, обуславливающими применение моделирования, являются: естественная сложность многих организационных ситуаций, невозможность проведения экспериментов в реальной жизни и ориентация руководства на будущее.

В науке управления используются следующие модели:

теория игр;

модели теории очередей;

модели управления запасами;

модель линейного программирования;

транспортные задачи;

имитационное моделирование;

сетевой анализ;

экономический анализ.

Теория игр. Одна из важнейших переменных, от которой зависит успех организации, - конкурентоспособности. Очевидно, способность прогнозировать действия конкурентов означает преимущество для любой организации. Теория игр – метод моделирования оценки воздействия принятого решения на конкурентов.

Теорию игр изначально разработали военные с тем, чтобы в стратегии можно было учесть возможные действия противника. В бизнесе игровые модели используются для прогнозирования реакции конкурентов на изменение цен, новые компании поддержки сбыта, предложения дополнительного обслуживания, модификацию и освоение новой продукции. Если, например, с помощью теории игр руководство устанавливает, что при повышении цен конкуренты не сделает того же, оно, вероятно, должно отказаться от этого шага, чтобы не попасть в невыгодное положение в конкурентной борьбе.

Теория игр используется не так часто, как другие модели. К сожалению, ситуации реального мира зачастую очень сложны и на столько быстро изменяются, что невозможно точно спрогнозировать, как отреагируют конкуренты на изменение тактики фирмы. Тем не менее, теория игр полезна, когда требуется определить наиболее важные и требующие учета факторы в ситуации принятия решений в условиях конкурентной борьбы. Эта информация важна, поскольку позволяет руководству учесть дополнительные переменные или факторы, могут повлиять на ситуацию, и тем самым повышает эффективность решения.

Модель тории очередей. Модель теории очередей или модель оптимального обслуживания используется для определения оптимального числа каналов обслуживания по отношению потребности в них. К ситуациям, в которых модели теории очередей могут быть полезны, можно отнести звонки людей в авиакомпанию для резервирования места и получения информации, ожидание в очереди на машинную обработку данных, мастеров по ремонту оборудования, очередь грузовиков под разгрузку на склад, ожидание клиентами банка свободного кассира. Если, например, клиентам приходится слишком долго ждать кассира, они могут решить перенести свои счета в другой банк. Подобным образом, если грузовикам приходится слишком долго дожидаться разгрузки, они не смогут выполнить столько поездок за день, сколько положено. Таким образом, принципиальная проблема заключается в уравновешивании расходов на дополнительные каналы обслуживания (больше людей для разгрузки грузовиков, больше кассиров, больше клерков, занимающихся предварительной продажей билетов на самолёты) и потерь от обслуживания на уровне ниже оптимального (грузовики не смогут сделать лишнюю остановку из-за задержек под разгрузкой, потребители уходят в другой банк или обращаются к другой авиакомпании из-за медленного обслуживания).

Модели очередей снабжают руководство инструментом определения оптимального числа каналов обслуживания, которые необходимо иметь, чтобы сбалансировать издержки в случаях чрезмерно малого и чрезмерно большого их количества.

Модели управления запасами. Модель управления запасами используется для определения времени размещения заказов на ресурсы и их количества, а также массы готовой продукции на складах. Любая организация должна поддерживать некоторый уровень запасов во избежание задержек на производстве и в сбыте.

Цель данной модели – сведение к минимуму отрицательных последствий накопления запасов, что выражается в определённых издержках. Эти издержки бывают трех основных видов: на размещение заказов, на хранение, а также потери, связанные с недостаточным уровнем запасов. В этом случае продажа готовой продукции или предоставление обслуживания становятся невозможными, а также возникают потери от простоя производственных линий, в частности, в связи с необходимостью оплаты труда работников, хотя они не работают в данный момент.

Поддержание высокого уровня запасов избавляет от потерь, обуславливаемых их нехваткой. Закупка в больших количествах материалов, необходимых для создания запасов, во многих случаях сводит к минимуму издержки на размещение заказов, поскольку фирма может получить соответствующие скидки и снизить объем «бумажной работы». Однако эти потенциальные выгоды перекрываются дополнительными издержками типа расходов на хранение, перегрузку, выплату процентов, затрат на страхование, потерь от порчи, воровства и т.д.

Модель линейного программирования применяют для определения оптимального способа распределения дефицитных ресурсов при наличии конкурирующих потребностей. Данный вид модели наиболее распространен на промышленных предприятиях. Он заключается в том, что помогает максимизировать прибыль при наличии одного нескольких ресурсов, каждый из которых используется для производства нескольких видов товара. Обычно при решении оптимизации данного типа моделей обычно используется Симплекс-метод.

Линейное программирование обычно используют специалисты штабных подразделений для разрешения производственных трудностей.

Типичные варианты применения линейного программирования в управлении производством:

укрупненное планирование производства (составление графиков производства, минимизирующих общие издержки с учетом издержек в связи с изменением ставки процента, заданных ограничений по трудовым ресурсам и уровням запасов);

планирование ассортимента изделий (определение оптимального ассортимента продукции, в котором каждому ее виду свойственны свои издержки и потребности в ресурсах);

маршрутизация производства изделия (определение оптимального технологического маршрута изготовления изделия, которое должно быть последовательно пропущено через несколько обрабатывающих центров, причем каждая операция центра характеризуется своими издержками и производительностью);

управление технологическим процессом (сведение к минимуму выхода стружки при резке стали, отходов кожи или ткани в рулоне или полотнище);

регулирование запасов (определение оптимального сочетания продуктов на складе или в хранилище);

календарное планирование производства (составление календарных планов, минимизирующих издержки с учетом расходов на содержание запасов, оплата сверхурочной работы и заказов на стороне);

планирование распределения продукции (составление оптимального графика отгрузки с учетом распределения продукции между производственными предприятиями и складами, складами и магазинами розничной торговли);

определение оптимального местоположения нового завода (определение наилучшего пункта местоположения путем оценки затрат на транспортировку между альтернативными местами размещения нового завода и местами его снабжения и сбыта готовой продукции);

календарное планирование транспорта (минимизация издержек подачи грузовиков под погрузку и транспортных судов к погрузочным причалам);

распределения рабочих (минимизация издержек при распределении рабочих по станкам и рабочим местам);

перегрузка материалов (минимизация издержек при маршрутизации движения средств перегрузки материалов, например, автопогрузчиков, между отделениями завода и доставке материалов с открытого склада к местам их переработки на грузовых автомобилях разной грузоподъемности с разными ТЭХ).

Транспортные задачи – это задачи, с помощью которых оптимизируется доставка ресурсов при наличии нескольких пунктов отправки и нескольких пунктов получения при различной стоимости доставки в различные пункты. Является частным видом задач линейного программирования.

Имитационное моделирование. Все описанные выше модели подразумевают применение имитации в широком смысле, поскольку все являются заменителями реальности. Тем не менее, как метод моделирования, имитация конкретно обозначает процесс создания модели и ее экспериментальное применение для определения изменений реальной ситуации. Главная идея имитации состоит в использовании некоего устройства для имитации реальной системы для того, чтобы исследовать и понять ее свойства, поведения и характеристики. Аэродинамическая труба - пример физически осязаемой имитационной модели, используемой для проверки характеристик разрабатываемых самолетов и автомобилей. Специалисты по производству и финансам могут разрабатывать модели, позволяющие имитировать ожидаемый прирост производительности и прибыли в результате применения новой технологии или изменения состава рабочей силы.

Имитация используется в ситуациях, слишком сложных для математических методов типа линейного программирования. Это может быть связано с чрезмерно большим числом переменных, трудностью математического анализа определенных зависимостей между переменными или высоким уровнем неопределенности.

Итак, имитация – это часто весьма практичный способ подстановки модели на место реальной системы или натурального прототипа. Эксперименты на реальных или прототипных системах стоят дорого и продолжаются долго, а релевантные переменные не всегда поддаются регулированию. Экспериментируя на модели системы, можно установить, как она будет реагировать на определенные изменения или события, в то время когда отсутствует возможность наблюдать эту систему в реальности. Если результаты экспериментирования с использованием имитационной модели свидетельствует о том, что модификация ведет к улучшению, руководитель может с большей уверенностью принимать решение об осуществлении изменения в реальной системе.

Сетевой анализ. Из сетевого анализа в основном используется теория графов. Теория графов позволяет составлять оптимальные графики осуществления различных проектов. Это позволяет минимизировать как время осуществления проекта, так и затраты по нему.

Экономический анализ. Почти все руководители воспринимают имитацию как метод моделирования. Однако многие из них никогда не думали, что экономический анализ – очевидно наиболее распространенный метод – это тоже одна из форм построения модели. Экономический анализ вбирает в себя почти все методы оценки издержек и экономических выгод, а также относительной рентабельности деятельности предприятия. Типичная «экономическая» модель основана на анализе безубыточности, методе принятия решений с определением точки, в которой общий доход уравнивается с суммарными издержками, т.е. точки, в которой предприятие становится прибыльным. Эти модели широко применяются в бухгалтерском и финансовом учете.

Объем производства, обеспечивающий безубыточность, можно рассчитать почти по каждому виду продукции или услуге, если соответствующие издержки удается определить. Это может быть число сидений в самолете, которые должны быть заняты пассажирами, число посетителей в ресторане, объем сбыта нового типа автомобиля.

1.3.2. Методы принятия решений.

При принятии решения вне зависимости от применяемых моделей существуют некоторые правила принятия решений. Правило принятия решения – это критерий, по которому выносится суждение об оптимальности данного конкретного исхода. Существует два типа правил. Один не использует численные значения вероятных исходов, второй – использует данные значения.

К первому типу относятся следующие правила принятия решений:

Максимаксное решение – это решение, при котором принимается решение по максимизации максимально возможных доходов. Данный метод очень оптимистичен, то есть не учитывает возможные потери и, следовательно, самый рискованный.

Максиминное решение – это решение, при котором максимизируется минимально возможный доход. Данный метод в большей степени учитывает отрицательные моменты различных исходов и является более осторожным подходом к принятию решений.

Минимаксное решение – это решение, при котором минимизируются максимальные потери. Это наиболее осторожный подход к принятию решений и наиболее учитывающий все возможные риски. Под потерями здесь учитываются не только реальные потери, но и упущенные возможности.

Критерий Гурвича. Данный критерий является компромиссом между максиминным и максимаксным решениями и является одним из самых оптимальных.

Ко второму типу принятия решений относятся решения, при которых кроме самих возможных доходов и потерь учитываются вероятности возникновения каждого исхода. К данному типу принятия решений относятся, например, правило максимальной вероятности и правило оптимизации математического ожидания. При данных методах обычно составляется таблица доходов, в которой указываются все возможные варианты доходов и вероятности их наступления. При использовании правила максимальной вероятности соответственно выбирается по одному из правил первого типа один из исходов, имеющий максимальную вероятность.

При использовании правила оптимизации математических ожиданий, высчитываются математические ожидания для доходов или потерь и затем выбирается оптимальный вариант.

Так как значения вероятностей со временем изменяются, при применении правил второго типа обычно используется проверка правил на чувствительность к изменениям вероятностей исходов.

Кроме того, для определения отношения к риску используется понятие полезности. То есть для каждого возможного исхода кроме вероятности рассчитывается полезность данного исхода, которая также учитывается при принятии решений.

В дополнение к моделированию, имеется ряд методов, способных оказать помощь руководителю в поиске объективно обоснованного решения по выбору из нескольких альтернатив той, которая в наибольшей мере способствует достижению целей.

Для принятия оптимальных решений применяются следующие методы:

платежная матрица;

дерево решений;

методы прогнозирования.

Платежная матрица. Суть каждого принимаемого руководством решения – выбор наилучшей из нескольких альтернатив по конкретным установленным заранее критериям. Платежная матрица – это один из методов статистической теории решений, метод, который может оказать помощь руководителю в выборе одного из нескольких вариантов. Он особенно полезен, когда руководитель должен установить, какая стратегия в наибольшей мере будет способствовать достижению целей. Платеж представляет собой денежное вознаграждение или полезность, являющиеся следствием конкретной стратегии в сочетании с конкретными обстоятельствами. Если платежи представить в форме таблицы (или матрицы), мы получаем платежную матрицу. Слова «в сочетании с конкретными обстоятельствами» очень важны, чтобы понять, когда можно использовать платежную матрицу и оценить, когда решение, принятое на ее основе, скорее всего будет надежным. В самом общем виде матрица означает, что платеж зависит от определенных событий, которые фактически совершаются. Если такое событие или состояние природы не случается на деле, платеж неизбежно будет иным. В целом платежная матрица полезна, когда:

1) имеется разумно ограниченное число альтернатив или вариантов стратегии для выбора между ними.

2) то, что может случиться, с полной определенностью не известно.

3) результаты принятого решения зависят от того, какая именно выбрана альтернатива и какие события в действительности имеют место.

Кроме того, руководитель должен располагать возможностью объективной оценки вероятности релевантных событий и расчета ожидаемого значения такой вероятности. Руководитель редко имеет полную определенность, но также редко он действует в условиях полной неопределенности. Почти во всех случаях принятия решений руководителю приходится оценивать вероятность или возможность события. Вероятность можно определить объективно, как поступает игрок в рулетку, ставя на нечетные номера. Выбор ее значения может опираться на прошлые тенденции или субъективную оценку руководителя, который исходит из собственного опыта действий в подобных ситуациях.

Многие допущения, из которых исходит руководитель, относятся к условиям в будущем, над которыми руководитель почти не имеет никакого контроля. Однако такого рода допущения необходимы для многих операций планирования. Ясно, что чем лучше руководитель сможет предсказать внешние и внутренние условия применительно к будущему, тем выше шансы на составление осуществимых планов.

Дерево решений – метод науки управления – схематичное представление проблемы принятия решений – используется для выбора наилучшего направления действий из имеющихся вариантов.

Таблица 1 Дерево принятия решений

Используя дерево решений, руководитель может рассчитать результат каждой альтернативы и выбрать наилучшую последовательность действий. Результат альтернативы рассчитывается путем умножения ожидаемого результата на вероятность и последующим суммированием таких же произведений, находящихся правее на дереве решений.

Дерево решений – это схематическое представление проблемы принятия решений. Как и платежная матрица, дерево решений дает руководителю возможность учесть различные направления действий, соотнести с ними финансовые результаты, скорректировать их в соответствии с приписанной им вероятностью, а затем сравнить альтернативы. Концепция ожидаемого значения является неотъемлемой частью метода дерева решений.

Дерево решений можно строить под сложные ситуации, когда результаты одного решения влияют на последующие решения. Таким образом, дерево решений – это полезный инструмент для принятия последовательных решений.

Многие допущения, из которых исходит руководитель, относятся к условиям в будущем, над которыми руководитель почти не имеет никакого контроля. Однако такого рода допущения необходимы для многих операций планирования. Ясно, что чем лучше руководитель сможет предсказать внешние и внутренние условия применительно к будущему, тем выше шансы на составление осуществимых планов.

Прогнозирование – это метод, в котором используются как накопленный опыт, так и текущие допущения насчет будущего с целью его определения.

Разновидности прогнозов:

экономические прогнозы используются для предсказания общего состояния экономики и объема сбыта для конкретной компании или по конкретному продукту.

Прогнозы развития технологии позволят предсказать, разработки каких новых технологий можно ожидать, когда это может произойти, насколько экономически приемлемыми они могут быть.

Прогнозы развития конкуренции позволяют предсказывать стратегию и тактику конкурентов.

Прогнозы на основе опросов и исследований дают возможность предсказать, что произойдет в сложных ситуациях, используя данные многих областей знаний. Например, будущий рынок автомобилей можно оценить только с учетом надвигающегося изменения состояния экономики, общественных ценностей, политической обстановки, технологии и стандартов по защите окружающей среды от загряз нений.

Социальное прогнозирование, которым в настоящее время занимается всего несколько крупных организаций, используется для предсказания изменений в социальных установках людей и состояния общества

Методы прогнозирования:

неформальные методы;

количественные;

качественные.

К неформальным методам относят:

вербальная информация (информация получаемая из радио- и телепередач, от потребителей, поставщиков, конкурентов, на торговых совещаниях, в профессиональных организациях, от юристов, бухгалтеров, финансовых ревизоров и консультантов. Такая информация затрагивает все основные факторы внешнего окружения, представляющие интерес для организаций. Она имеет откровенно переменчивый характер, ее легко получить, и часто на нее вполне полагаются. Иногда, впрочем, данные могут оказаться неточными, устаревшими или страдающими расплывчатостью. Если такое происходит, и руководство использует некачественную информацию для формулирования целей организации, количество проблем при осуществлении целей может быть значительным);

письменная информация (газеты, торговые журналы, информационные бюллетени, профессиональные журналы и годовые отчеты. Хотя эта информация легко доступна, она страдает теми же недостатками, что и вербальная информация, а именно, она может быть не свежей и не особенно глубокой);

промышленный шпионаж (иногда он оказывается успешным способом сбора данных о действиях конкурентов, и эти данные затем использовались для переформулирования целей организации. Поэтому руководители должны защищать данные, имеющие статус их интеллектуальной собственности).

Количественные методы можно использовать для прогнозирования, когда есть основание считать, что деятельность в прошлом имела определенную тенденцию, которую можно продолжить в будущем, и когда имеющейся информации достаточно для выявления статистически достоверных тенденций или зависимостей. Кроме того, руководитель обязан знать, как использовать количественную модель, и помнить, что выгоды от принятия более эффективного решения должно перекрыть расходы на создание модели. Два типичных метода количественного прогнозирования – это анализ временных рядов и каузальное (причинно-следственное) моделирование.

Анализ временных рядов. Иногда называемый проецированием тренда, анализ временных рядов основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего. Этот анализ является методом выявления образцов и тенденций прошлого и продления их в будущее. Данный метод анализа часто используется для оценки спроса на товары и услуги, оценки потребности в запасах, прогнозирования структуры сбыта, характеризующегося сезонными колебаниями, ил потребности в кадрах.

Каузальное (причинно-следственное) моделирование. Каузальное моделирование – наиболее хитроумный и математически сложный количественный метод прогнозирования из числа применяемы сегодня. Он используется в ситуациях с более чем одной переменной. Каузальное моделирование – это попытка спрогнозировать то, что произойдет в подобных ситуациях, путем исследования статистической зависимости между рассматриваемыми факторами и другими переменными.

Когда количество информации недостаточно или руководство не понимает сложный метод, или когда количественная модель получается чрезмерно дорогой, руководство может прибегнуть к качественным моделям прогнозирования. При этом прогнозирование будущего осуществляется экспертами, к которым обращаются за помощью. Четыре наиболее распространенных качественных методов прогнозирования – это мнение жюри, совокупное мнение сбытовиков, модель ожидания потребителя и метод экспертных цен.

Мнение жюри. Этот метод заключается в соединении и усреднении мнений экспертов в релевантных сферах. Неформальной разновидностью этого метода является «мозговой штурм», во время которого участники сначала пытаются генерировать как можно больше идей. Только после прекращения процесса генерирования некоторые идеи подвергаются оценке. Этот может отнимать много времени, но зачастую дает полезные результаты, особенно когда организация нуждается во множестве новых идей и альтернатив.

Совокупное мнение сбытовиков. Опытные торговые агенты часто прекрасно предсказывают будущий спрос. Они близко знакомы с потребителями и могут принять в расчет их недавние действия быстрее, чем удастся построить количественную модель. Кроме того, хороший торговый агент на определенном временном отрезке зачастую «чувствует» рынок по сути дела точнее, чем количественные модели.

Модель ожидания потребителя. Прогноз, основанный на результатах опроса клиентов организации. Их просят оценить собственные потребности в будущем, а также новые требования. Собрав все полученные таким путем данные и сделав поправки на пере- или недооценку, исходя из собственного опыта, руководитель зачастую оказывается в состоянии точно предсказать совокупный спрос.

Метод экспертных оценок. Этот метод представляет собой процедуру, позволяющую группе экспертов приходить к согласию. Эксперты заполняют подробные вопросник по поводу рассматриваемой проблемы. Они также записывают свои мнения о ней. Каждый эксперт затем получает свод ответов других экспертов, и его просят заново рассмотреть свой прогноз, и если он не совпадает с прогнозами других, просят объяснить, почему это так. Процедура повторяется обычно три или четыре раза, пока эксперты не приходят к единому мнению. Причем все опросники анонимны, как и анонимны сами эксперты, то есть эксперты не знают, кто еще входит в группу.

2. Моделирование как метод научного познания.

Моделирование в научных исследованиях стало применяться еще в глубокой древности и постепенно захватывало все новые области научных знаний: техническое конструирование, строительство и архитектуру, астрономию, физику, химию, биологию и, наконец, общественные науки. Большие успехи и признание практически во всех отраслях современной науки принес методу моделирования ХХ в. Однако методология моделирования долгое время развивалась независимо отдельными науками. Отсутствовала единая система понятий, единая терминология. Лишь постепенно стала осознаваться роль моделирования как универсального метода научного познания.

Термин "модель" широко используется в различных сферах человеческой деятельности и имеет множество смысловых значений.

Модель - это такой материальный или мысленно представляемый объект, который в процессе исследования замещает объект-оригинал так, что его непосредственное изучение дает новые знания об объекте-оригинале.

Под моделированием понимается процесс построения, изучения и применения моделей. Оно тесно связано с такими категориями, как абстракция, аналогия, гипотеза и др. Процесс моделирования обязательно включает и построение абстракций, и умозаключения по аналогии, и конструирование научных гипотез.

Главная особенность моделирования в том, что это метод опосредованного познания с помощью объектов-заместителей. Модель выступает как своеобразный инструмент познания, который исследователь ставит между собой и объектом и с помощью которого изучает интересующий его объект. Именно эта особенность метода моделирования определяет специфические формы использования абстракций, аналогий, гипотез, других категорий и методов познания.

Необходимость использования метода моделирования определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств.

Моделирование - циклический процесс. Это означает, что за первым четырехэтапным циклом может последовать второй, третий и т.д. При этом знания об исследуемом объекте расширяются и уточняются, а исходная модель постепенно совершенствуется. Недостатки, обнаруженные после первого цикла моделирования, обусловленные малым знанием объекта и ошибками в построении модели, можно исправить в последующих циклах. В методологии моделирования, таким образом, заложены большие возможности саморазвития.

3. Социально – экономические системы

3.1. Экономико–математическое моделирование

Системой называется комплекс взаимосвязанных элементов вместе с отношениями между элементами и между их атрибутами. Исследуемое множество элементов можно рассматривать как систему, если выявлены следующие четыре признака:

• целостность системы, т.е. принципиальная несводимость свойств системы к сумме свойств составляющих ее элементов;

• наличие цели и критерия исследования данного множества элементов,

• наличие более крупной, внешней по отношению к данной, системы, называемой «средой»;

• возможность выделения в данной системе взаимосвязанных частей (подсистем).

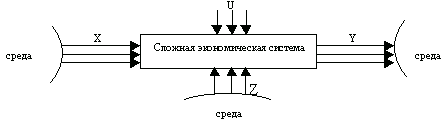

Таблица 2 Взаимодействие системы с внешней средой

Любая техническая, биологическая система работает в окружении среды, которая оказывает внешнее воздействие на систему с параметрами возмущения, искажающими результаты управления.

Параметры:

X – входные параметры, факторные признаки, экзогенные параметры;

Y – выходные параметры, результативные признаки, эндогенные параметры;

Z – параметры возмущения, случайные факторы, случайные составляющие;

U – параметры управления. Системы бывают открытые (взаимодействующие с внешней средой) и закрытые (невзаимодействующие с внешней средой).

Особенности экономических систем.

Экономическая система является частью более сложной системы – социально-экономической, и представляет собой вероятностную, динамическую, адаптивную систему, охватывающую процессы производства, обмена, распределения и потребления материальных благ, а также предоставления различных сервисных услуг. Как правило, входные параметры экономических систем – это материальные вещественные потоки производственных и природных ресурсов, то есть Х. Входные параметры – это материальные вещественные потоки, оборудование, военная продукция, продукция накопления, возмещения и экспорта, то есть У.

Экономические системы – многоступенчатые, многоуровневые системы, и любая неопределенность, случайность во входных параметрах в нижних уровнях приводит к неопределенностям и случайностям в выходных параметрах подсистем более высокого порядка и системы в целом.

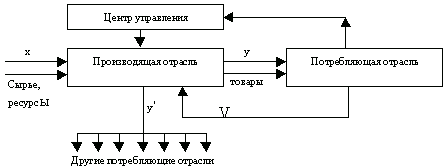

Таблица 3

Структурная схема простой экономической системы

ЭММ оптимизации обычной экономической системы

где pi – прибыль от реализации единицы продукции;

xi - объем выпуска продукции;

ai - расход сырья на единицу продукции;

B - общий запас сырья;

- область допустимых ограничений;

Основным методом исследования систем является метод моделирования, т. е. способ теоретического анализа и практического действия, направленный на разработку и использование моделей. При этом под моделью будем понимать образ реального объекта в материальной или идеальной форме, отражающий существенные свойства моделируемого объекта и замещающий его в ходе исследования и управления. Метод моделирования основывается на принципе аналогии, т.е. возможности изучения реального объекта не непосредственно, а через рассмотрение подобного ему и более доступного объекта, его модели.

Практическими задачами экономико-математического моделирования являются:

• анализ экономических объектов и процессов;

• экономическое прогнозирование, предвидение развития экономических процессов;

• выработка управленческих решений на всех уровнях

хозяйственной иерархии.

Следует, однако, иметь в виду, что далеко не во всех случаях данные, полученные в результате экономико-математического моделирования, могут использоваться непосредственно как готовые управленческие решения. Они скорее могут быть рассмотрены как «консультирующие» средства. Принятие управленческих решений остается за человеком. Таким образом, экономико-математическое моделирование является лишь одним из компонентов в человеко-машинных системах планирования и управления экономическими системами.

Важнейшим понятием при экономико-математическом моделировании, как и при всяком моделировании, является понятие адекватности модели, т.е. соответствия модели моделируемому объекту или процессу. Адекватность модели — в какой-то мере условное понятие, так как полного соответствия модели реальному объекту быть не может, что характерно и для экономико-математического моделирования. При моделировании имеется в виду не просто адекватность, но соответствие по тем свойствам, которые считаются существенными для исследования. Проверка адекватности экономико-математических моделей является весьма серьезной проблемой, тем более что ее осложняет трудность измерения экономических величин. Однако без такой проверки применение результатов моделирования в управленческих решениях может не только оказаться мало полезным, но и принести существенный вред.

Социально-экономические системы относятся, как правило, к так называемым сложным системам. Сложные системы в экономике обладают рядом свойств, которые необходимо учитывать при их моделировании, иначе невозможно говорить об адекватности построенной экономической модели. Важнейшие из этих свойств:

• эмерджентность как проявление в наиболее яркой форме свойства целостности системы, т.е. наличие у экономической системы таких свойств, которые не присущи ни одному из составляющих систему элементов, взятому в отдельности вне системы. Эмерджентность есть результат возникновения между элементами системы так называемых синергических связей, которые обеспечивают увеличение общего эффекта до величины, большей, чем сумма эффектов элементов системы, действующих независимо. Поэтому социально-экономические системы необходимо исследовать и моделировать в целом;

• массовый характер экономических явлений и процессов. Закономерности экономических процессов не обнаруживаются на основании небольшого числа наблюдений. Поэтому моделирование в экономике должно опираться на массовые наблюдения;

• динамичность экономических процессов, заключающаяся в изменении параметров и структуры экономических систем под влиянием среды (внешних факторов);

• случайность и неопределенность в развитии экономических явлений. Поэтому экономические явления и процессы носят в основном вероятностный характер, и для их изучения необходимо применение экономико-математических моделей на базе теории вероятностей и математической статистики;

• невозможность изолировать протекающие в экономических системах явления и процессы от окружающей среды, чтобы наблюдать и исследовать их в чистом виде;

• активная реакция на появляющиеся новые факторы, способность социально-экономических систем к активным, не всегда предсказуемым действиям в зависимости от отношения системы к этим факторам, способам и методам их воздействия.

Выделенные свойства социально-экономических систем естественно, осложняют процесс их моделирования, однако эти свойства следует постоянно иметь в виду при рассмотрении различных аспектов экономико-математического моделирования, начиная с выбора типа модели и кончая вопросами практического использования результатов моделирования.

3.2. Этапы экономико-математического моделирования

Процесс моделирования, в том числе и экономико-математического, включает в себя три структурных элемента: объект исследования; субъект (исследователь); модель, опосредующую отношения между познающим субъектом и познаваемым объектом. Рассмотрим общую схему процесса моделирования, состоящую из четырех этапов.

Пусть имеется некоторый объект, который мы хотим исследовать методом моделирования. На первом этапе мы конструируем другой объект — модель исходного объекта-оригинала. Этап построения модели предполагает наличие определенных сведений об объекте-оригинале. Познавательные возможности модели определяются тем, что модель отображает лишь некоторые существенные черты исходного объекта, поэтому любая модель замещает оригинал в строго ограниченном смысле. Из этого следует, что для одного объекта может быть построено несколько моделей, отражающих определенные стороны исследуемого объекта или характеризующих его с разной степенью детализации.

На втором этапе процесса моделирования модель выступает как самостоятельный объект исследования. Например, одну из форм такого исследования составляет проведение модельных экспериментов, при которых целенаправленно изменяются условия функционирования модели и систематизируются данные о ее "поведении". Конечным результатом этого этапа является совокупность знаний о модели в отношении существенных сторон объекта-оригинала, которые отражены в данной модели.

Третий этап заключается в переносе знаний с модели на оригинал, в результате чего мы формируем множество знаний об исходном объекте и при этом переходим с языка модели на язык оригинала. С достаточным основанием переносить какой-либо результат с модели на оригинал можно лишь в том случае, если этот результат соответствует признакам сходства оригинала и модели (другими словами, признакам адекватности).

На четвертом этапе осуществляются практическая проверка полученных с помощью модели знаний и их использование, как для построения обобщающей теории реального объекта, так и для его целенаправленного преобразования или управления им. В итоге мы снова возвращаемся к проблематике объекта-оригинала.

Моделирование представляет собой циклический процесс, т.е. за первым четырехэтапным циклом может последовать второй, третий и т. д. При этом знания об исследуемом объекте расширяются и уточняются, а первоначально построенная модель постепенно совершенствуется. Таким образом, в методологии моделирования заложены большие возможности самосовершенствования.

Перейдем теперь непосредственно к процессу экономико-математического моделирования, т.е. описания экономических и социальных систем и процессов в виде экономико-математических моделей. Эта разновидность моделирования обладает рядом существенных особенностей, связанных как с объектом моделирования, так и с применяемым аппаратом и средствами моделирования. Поэтому целесообразно более детально проанализировать последовательность и содержание этапов экономико-математического моделирования, выделив следующие шесть этапов: постановка экономической проблемы, ее качественный анализ; построение математической модели; математический анализ модели; подготовка исходной информации; численное решение; анализ численных результатов и их применение. Рассмотрим каждый из этапов более подробно.

3.2.1. Постановка экономической проблемы и ее качественный анализ.

На этом этапе требуется сформулировать сущность проблемы, принимаемые предпосылки и допущения. Необходимо выделить важнейшие черты и свойства моделируемого объекта, изучить его структуру и взаимосвязь его элементов, хотя бы предварительно сформулировать гипотезы, объясняющие поведение и развитие объекта.

3.2.2. Построение математической модели.

Это этап формализации экономической проблемы, т. е. выражения ее в виде конкретных математических зависимостей. Построение модели подразделяется в свою очередь на несколько стадий. Сначала определяется тип экономико-математической модели, изучаются возможности ее применения в данной задаче, уточняются конкретный перечень переменных и параметров и форма связей. Для некоторых сложных объектов целесообразно строить несколько разноаспектных моделей; при этом каждая модель выделяет лишь некоторые стороны объекта, а другие стороны учитываются, агрегировано и приближенно. Оправдано стремление построить модель, относящуюся к хорошо изученному классу математических задач, что может потребовать некоторого упрощения исходных предпосылок модели, не искажающего основных черт моделируемого объекта. Однако возможна и такая ситуация, когда формализация проблемы приводит к неизвестной ранее математической структуре.

3.2.3. Математический анализ модели.

На этом этапе чисто математическими приемами исследования выявляются общие свойства модели и ее решений. В частности, важным моментом является доказательство существования решения сформулированной задачи. При аналитическом исследовании выясняется, единственно ли решение, какие переменные могут входить в решение, в каких пределах они изменяются, каковы тенденции их изменения и т.д. Однако модели сложных экономических объектов с большим трудом поддаются аналитическому исследованию; в таких случаях переходят к численным методам исследования.

3.2.4. Подготовка исходной информации.

В экономических задачах это, как правило, наиболее трудоемкий этап моделирования, так как дело не сводится к пассивному сбору данных. Математическое моделирование предъявляет жесткие требования к системе информации; при этом надо принимать во внимание не только принципиальную возможность подготовки информации требуемого качества, но и затраты на подготовку информационных массивов. В процессе подготовки информации используются методы теории вероятностей, теоретической и математической статистики для организации выборочных обследований, оценки достоверности данных и т.д. При системном экономико-математическом моделировании результаты функционирования одних моделей служат исходной информацией для других.

3.2.5. Численное решение.

Этот этап включает разработку алгоритмов численного решения задачи, подготовку программ на ЭВМ и непосредственное проведение расчетов;

при этом значительные трудности вызываются большой размерностью экономических задач. Обычно расчеты на основе экономико-математической модели носят многовариантный характер. Многочисленные модельные эксперименты, изучение поведения модели при различных условиях возможно проводить благодаря высокому быстродействию современных ЭВМ. Численное решение существенно дополняет результаты аналитического исследования, а для многих моделей является единственно возможным.

3.2.6. Анализ численных результатов и их применение.

На этом этапе, прежде всего, решается важнейший вопрос о правильности и полноте результатов моделирования и применимости их как в практической деятельности, так и в целях усовершенствования модели. Поэтому в первую очередь должна быть проведена проверка адекватности модели по тем свойствам, которые выбраны в качестве существенных (другими словами, должны быть произведены верификация и валидация модели). Применение численных результатов моделирования направлено на решение практических задач.

Перечисленные этапы экономико-математического моделирования находятся в тесной взаимосвязи, в частности, могут иметь место возвратные связи этапов. Так, на этапе построения модели может выясниться, что постановка задачи или противоречива, или приводит к слишком сложной математической модели; в этом случае исходная постановка задачи должна быть скорректирована. Наиболее часто необходимость возврата к предшествующим этапам моделирования возникает на этапе подготовки исходной информации. Если необходимая информация отсутствует или затраты на ее подготовку слишком велики, приходится возвращаться к этапам постановки задачи и ее формализации, чтобы приспособиться к доступной исследователю информации.

Выше уже сказано о циклическом характере процесса моделирования. Недостатки, которые не удается исправить на тех или иных этапах моделирования, устраняются в последующих циклах. Однако результаты каждого цикла имеют и вполне самостоятельное значение. Начав исследование с построения простой модели, можно получить полезные результаты, а затем перейти к созданию более сложной и более совершенной модели, включающей в себя новые условия и более точные математические зависимости.

Понятие “модель” и “моделирование”.

С понятием “моделирование экономических систем” (а также математических и др.) связаны два класса задач:

задачи анализа, когда система подвергается глубокому изучению ее свойств, структуры и параметров, то есть исследуется предметная область будущего моделирования.

Задачи, связанные с задачами синтеза (получения ЭММ данной системы).

Модель – изображение, представление объекта, системы, процесса в некоторой форме, отличной от реального существования.

Различают физическое и математическое моделирование.

Т аблица

4 Классификация

моделей.

аблица

4 Классификация

моделей.

М одели

одели

Этапы практического моделирования.

Анализ экономической системы, ее идентификация и определение достаточной структуры для моделирования.

Синтез и построение модели с учетом ее особенностей и математической спецификации.

Верификация модели и уточнение ее параметров

Уточнение всех параметров системы и соответствие параметров модели, их необходимая валидация (исправление, корректирование).

Этап подгонки модели многократный.

Таблица 5 Формальная классификация моделей.

Признак классификации |

Модель |

| 1. Целевое назначение | Прикладные, теоретико-аналитические |

| 2. По типу связей | Детерминированные, стохастические |

| 3. По фактору времени | Статические, динамические |

| 4. По форме показателей | Линейные, нелинейные |

| 5. По соотношению экзогенных и эндогенных переменных | Открытые, закрытые |

| 6. По типу переменных | Дискретные, непрерывные, смешанные |

| 7. По степени детализации | Агрегированные (макромодели), детализированные (микромодели) |

| 8. По количеству связей | Одноэтапные, многоэтапные |

| 9. По форме представления информации | Матричные, сетевые |

| 10. По форме процесса | Аналитические, графические, логические |

| 11. По типу математического аппарата | Балансовые, статистические, оптимизационные, имитационные, смешанные |

3.3. Классификация экономико-математических методов и моделей

Суть экономико-математического моделирования заключается в описании социально-экономических систем и процессов в виде экономико-математических моделей. Выше кратко рассмотрен смысл понятий «метод моделирования» и «модель». Исходя из этого экономико-математические методы следует понимать как инструмент, а экономико-математические модели — как продукт процесса экономико-математического моделирования.

Рассмотрим вопросы классификации экономико-математических методов. Эти методы представляют собой комплекс экономико-математических дисциплин, являющихся сплавом экономики, математики и кибернетики. Поэтому классификация экономико-математических методов сводится к классификации научных дисциплин, входящих в их состав. Хотя общепринятая классификация этих дисциплин пока не выработана, с известной степенью приближения в составе экономико-математических методов можно выделить следующие разделы:

• экономическая кибернетика: системный анализ экономики, теория экономической информации и теория управляющих систем;

• математическая статистика: экономические приложения данной дисциплины — выборочный метод, дисперсионный анализ, корреляционный анализ, регрессионный анализ, многомерный статистический анализ, факторный анализ, теория индексов и др.;

• математическая экономия и изучающая те же вопросы с количественной стороны эконометрия: теория экономического роста, теория производственных функций, межотраслевые балансы, национальные счета, анализ спроса и потребления, региональный и пространственный анализ, глобальное моделирование и др.;

• методы принятия оптимальных решений, в том числе исследование операций в экономике. Это наиболее объемный раздел, включающий в себя следующие дисциплины и методы: оптимальное (математическое) программирование, в том числе методы ветвей и границ, сетевые методы планирования и управления, программно-целевые методы планирования и управления, теорию и методы управления запасами, теорию массового обслуживания, теорию игр, теорию и методы принятия решений, теорию расписаний. В оптимальное (математическое) программирование входят в свою очередь линейное программирование, нелинейное программирование, динамическое программирование, дискретное (целочисленное) программирование, дробно-линейное программирование, параметрическое программирование, сепарабельное программирование, стохастическое программирование, геометрическое программирование;

• методы и дисциплины, специфичные отдельно как для централизованно планируемой экономики, так и для рыночной (конкурентной) экономики. К первым можно отнести теорию оптимального функционирования экономики, оптимальное планирование, теорию оптимального ценообразования, модели материально-технического снабжения и др. Ко вторым — методы, позволяющие разработать модели свободной конкуренции, модели капиталистического цикла, модели монополии, модели индикативного планирования, модели теории фирмы и т.д. Многие из методов, разработанных для централизованно планируемой экономики, могут оказаться полезными и при экономико-математическом моделировании в условиях рыночной экономики;

• методы экспериментального изучения экономических явлений. К ним относят, как правило, математические методы анализа и планирования экономических экспериментов, методы машинной имитации (имитационное моделирование), деловые игры. Сюда можно отвести также и методы экспертных оценок, разработанные для оценки явлений, не поддающихся непосредственному измерению. Перейдем теперь к вопросам классификации экономико-математических моделей, другими словами, математических моделей социально-экономических систем и процессов. Единой системы классификации таких моделей в настоящее время также не существует, однако обычно выделяют более десяти основных признаков их классификации, или классификационных рубрик. Рассмотрим некоторые из этих рубрик.

По общему целевому назначению экономико-математические модели делятся на теоретико-аналитические, используемые при изучении общих свойств и закономерностей экономических процессов, и прикладные, применяемые в решении конкретных экономических задач анализа, прогнозирования и управления.

По степени агрегирования объектов моделирования модели разделяются на макроэкономические и микроэкономические. Хотя между ними и нет четкого разграничения, к первым из них относят модели, отражающие функционирование экономики как единого целого, в то время как микроэкономические модели связаны, как правило, с такими звеньями экономики, как предприятия и фирмы.

Экономико-математические модели могут классифицироваться также по характеристике математических объектов, включенных в модель, другими словами, по типу математического аппарата, используемого в модели. По этому признаку могут быть выделены матричные модели, модели линейного и нелинейного программирования, корреляционно-регрессионные модели, модели теории массового обслуживания, модели сетевого планирования и управления, модели теории игр и т.д.

4. Метод линейного программирования в задачах оптимизации плана производства

Линейное программирование – это метод выбора не отрицательных значений переменных минимизирующих или максимизирующих значения линейной целевой функции, при наличии ограничений.

При небольшой размерности переменных до 10-ти в задачах линейного программирования (ЛП) используются итерационные процедуры ввиде конечного числа шагов, пи решении системы линейных уравнений, которые получили название симплексный метод.

Симплекс – многогранник.

Симплексный метод – это совокупность итерации, совершаемая ЛПР от отправного наихудшего варианта целевой функции к экстремальному значению целевой функции, при заданной системе ограничений; в качестве экстремума минимальное или максимальное значение целевой функции. При этом целевая функция и задача ЛП обладают свойством двойственности (т.е. минимум целевой функции может быть всегда заменен максимумом, путем смены знаков самой целевой функции).

Использование графического способа удобно только при решении задач ЛП с двумя переменными. При большем числе переменных необходимо применение алгебраического аппарата. Рассмотрим общий метод решения задач ЛП, называемый симплекс-методом.

Информация, которую можно получить с помощью симплекс-метода, не ограничивается лишь оптимальными значениями переменных. Симплекс-метод фактически позволяет дать экономическую интерпретацию полученного решения и провести анализ модели на чувствительность.

Процесс решения задачи линейного программирования носит итерационный характер: однотипные вычислительные процедуры в определенной последовательности повторяются до тех пор, пока не будет получено оптимальное решение. Процедуры, реализуемые в рамках симплекс-метода, требуют применения вычислительных машин - мощного средства решения задач линейного программирования.

Симплекс-метод - это характерный пример итерационных вычислений, используемых при решении большинства оптимизационных задач.

Рассмотрим использование симплексного метода ЛП на примере задач оптимизации плана производства.

Пример №1:

Условие задачи (постановка):

Найти план производства предприятия обеспечивающий максимум прибыли.

Предприятие производит два вида продукции в трех цехах:

А 80

Б 60

В 100

Установлено соответственно: 80;60 и 100 единиц оборудования.

Нормы использования оборудования для производства за 1 час единицы продукции представлены в таблице в машино/часах:

ЦЕХ |

ВИДЫ ПРОДУКЦИИ |

|

|

1 |

2 |

|

| А | 4 | 2 |

| Б | 1 | 3 |

| В | 2 | 3 |

Прибыль первого вида продукции 10 рублей

Прибыль единицы второй продукции 8 рублей

Требуется определить объем выпуска первого и второго вида продукции доставляющего максимум прибыли.

Решение:

1. Составляем модель.

Пусть х1 искомый объем 1 продукции первого вида;

х2 - 2 объем выпуска второго вида продукции.

Цель: максимальная прибыль.

Модель:

10х1 – прибыль от реализации первого вида продукции

8х2 – прибыль от реализации второго вида.

Целевая функция L(х1х2) = С1х1 + С2х2 = 10х1 + 8х2

С1 = 10; С2 = 8 – коэффициенты при переменных в целевой функции.

П![]() ланируемое

использование

машин по цехам

не должно превышать

наличие этого

оборудования

в цехах (по цехам)

отсюда система

неравенств.

ланируемое

использование

машин по цехам

не должно превышать

наличие этого

оборудования

в цехах (по цехам)

отсюда система

неравенств.

А – 4х1 + 2х2 80 ограничение по

Б – 1х1 + 3х2 60 использованию

В – 2х1 + 3х2 100 оборудования,

условие не отрицательности.

х1 0; х2 0.

Для решения задачи симплексным методом в условиях ограничений принимается работа каждой машины в цехе в машино/часах.

Система неравенств приводится к каноническому виду, путем добавления дополнительных переменных и перевода неравенств в уравнение:

4х1 + 2х2 + х3 80

х1 + 3х2 + х4 60

2х1 + 3х2 + х5 100

Переведем систему неравенств в уравнение:

х![]() 3

=

80 – (4х1

+ 2х2)

сколько машин

3

=

80 – (4х1

+ 2х2)

сколько машин

х4 = 60 – (х1 + 3х2) нужно

х5 = 100 – (2х1 + 3х2) (машино/часов)

Дополнительные переменные должны быть введены в целевую функцию, которая будет иметь вид:

L![]() (х1х2)

= С1х1

+ С2х2

+ С3х3

+ С4х4

+ С5х5

= 10х1

+ 8х2

+ 0х3

+ 0х4

+ 0х5

(х1х2)

= С1х1

+ С2х2

+ С3х3

+ С4х4

+ С5х5

= 10х1

+ 8х2

+ 0х3

+ 0х4

+ 0х5

стремится к максимуму

х1 0; х2 0; х3 = 0; х4 = 0; х5 = 0.

Выразим х3; х4 и х5 через х1 и х2

х3 = 80 – 4х1 - 2х2

х4 = 60 – х1 - 3х2

х5 = 100 – 2х1 - 3х2

Модель составлена и в этой модели имеются: х1; х2 – независимые (свободные) переменные; х3; х4; х5 – базисные переменные.

По составленной модели используют итерационные процедуры метода, составим альтернативные варианты решения системы уравнений с пятью неизвестными.

Первым решением будет х1 = 0; х2 = 0; х3 = 80; х4 = 60; х5 = 100.

Целевая функция будет равняться: L=10*0 + 8*0 + 0*80 + 0*60 + 0*100=0

Используя систему уравнений, составим отправную таблицу:

Сб |

Хб |

В |

1 |

8 = С2 |

0 = С3 |

0 = С4 |

0 = С5 |

|

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|||

|

0 |

Х3 |

80 |

4 |

2 | 1 | 0 | 0 |

| 0 |

Х4 |

60 | 1 | 3 | 0 | 1 |

0 |

| 0 |

Х5 |

100 | 2 | 3 | 0 | 0 | 1 |

|

Z |

Z0 = 0 |

-10 | -8 | 0 | 0 | 0 | |

Ключевой столбец Генеральный элемент Ключевая строка

В отправной симплексной таблице введены следующие значения:

Сб – коэффициенты при базисных переменных целевой функции.

Хб - базисные переменные.

В - столбец свободных членов.

Zj - определяется как сумма попарных произведений коэффициентов Сб на элементы столбца В.

Z0 = 0*80+0*60+0*100 = 0

Сj - коэффициент целевой функции при переменной.

Zj - Сj - индексная строка.

Z1 – С1 Z1 = 0*4+0*1+0*2-10 = -10

Z2 = 0*2+0*3+0*3-8 = -8

Получение второго базисного решения, и решения вообще, надо преобразовать, первую таблицу во вторую получив улучшенное (решение) значения.

Z - значение целевой функции для данного решения.

Правила определения оптимального решения:

Полученное значение в симплексной таблице целевой функции считается максимальным (минимальным), если в индексной строке (последней) нет ни одного значения меньше (максимального) 0;

Если нет ни одного значения больше 0 (минимальное);

Наибольшее по абсолютной величине отрицательное число в индексной строке указывает на новую базисную переменную (в нашем случае это (– 10) х1).

Определение старой базисной переменной, которая должна в новом решении уступить место новой базисной переменной, производится следующем образом:

свободные члены столбца В делятся на коэффициенты столбца при новой базисной переменной и минимальное значение в столбце укажет номер старой базисной переменной.

80/4=20; 60/1=60; 100/2=50.

Составляем вторую базисную таблицу:

Сб |

Хб |

В |

3 = С1 |

2 |

0 = С3 |

0 = С4 |

0 = С5 |

|

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|||

| 4 |

Х1 |

20 | 1 | Ѕ | 4 | 0 | 0 |

|

0 |

Х4 |

40 | 0 |

5 |

-1/4 | 1 | 0 |

| 0 |

Х5 |

60 | 0 | 2 | -1/2 | 0 | 1 |

|

Zj – Сj |

Z = 200 |

0 | -3 | 5/2 | 0 | 0 | |

Столбец новой базисной переменной называется ключевым столбцом. Строка куда попадает новая базисная переменная, называется ключевой строкой. На пересечении ключевой строки и ключевого столбца стоит генеральный элемент.

Правила заполнения таблиц после отправной:

Старый ключевой столбец переписывают в новую таблицу в виде нулей, кроме элемента стоящего на пересечении ключевого столбца и ключевой строки, здесь ставится единица – этот элемент называется генеральным.

Элементы новой строки соответствующие старой ключевой строке находятся путем деления элементов старой ключевой строки на генеральный элемент.

Столбцы старой таблицы, содержащие в ключевой строке ноль, переписываются в новую таблицу без изменения.

Все остальные элементы новой таблицы определяются расчетом по формуле:

Новый элемент = старый элемент – Элемент ключевой стоки * элемент ключевого столбца / генеральный элемент.

Для столбца свободных членов (В):

60-80*1/4=60-20=40

100-80*2/4=100-40=60

Для столбца х2 по тому же правилу:

3-2*1/4=3-1/2=5/2

3-2*2/4=3-1=2

Для столбца х3:

0-1*1/4=0-1/4=-1/4

0-1*2/4=0-1/2=-1/2

Определяем индексную строку:

0-80*(-10)/4=0+200=200=Z

-8-2*(-10)/4=-8-(-5)=-3

0-1*(-10)/4=0-(-5/2)=5/2

Определяем ключевой столбец таблицы №2 и ключевую строку используем ранее изложенные правила.

Используя правила выделяем генеральный элемент и определяем новую базисную переменную, так как в индексной строке есть отрицательный элемент и решение нуждается в улучшении.

Х4 заменит Х2

Составляем третью таблицу:

Сб |

Хб |

В |

3 = С1 |

2 = С2 |

0 = С3 |

0 = С4 |

0 = С5 |

|

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

|||

| 4 |

Х1 |

12 | 1 | 0 | 81/20 | -1/5 | 0 |

| 5/2 |

Х2 |

16 | 0 | 1 | -1/10 | 5/2 | 0 |

| 0 |

Х5 |

28 | 0 | 0 | -3/10 | -4/5 | 1 |

|

Zj – Сj |

Z = 248 |

0 | 0 | 11/5 | 6/5 | 0 | |

40/5/2=40*8/5=16; -1/4/5/2= -1/10

Для столбца свободных членов (В):

20-40*1/2 / 5/2=20-8=12; 60-40*2 / 5/2=60-32=28

Для столбца х3: