Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Учёт затрат на предприятии

Реферат: Учёт затрат на предприятии

Московская Академия Экономики и Права.

Институт экономики.

Кафедра финансов и бухгалтерского учёта.

Курсовая работа.

На тему: “Учёт затрат на предприятии.”

Маркелов Владимир Анатольевич

1группа

2 курс

Москва 2001г

План:

I. Учёт затрат на производство продукции (работ, услуг)

II. Классификация затрат на производство продукции

III. Виды калькуляции

IV. Способы калькулирования

V. Порядок включения затрат в себестоимость продукции

VI. Производственные затраты

VII. Учёт потерь от брака

VIII. Оценка незавершённого производства

IX. Формирования цены продукции на основе её себестоимости. Коэффициент рентабельности.

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

I Учет затрат на производство продукции (работ, услуг)

Производство предназначено для изготовления продукции, выполнения работ и оказания услуг в целях удовлетворения потребностей людей.

В процессе производства используются основные и оборотные средства, и труд работников. Все затраты материальных и трудовых ресурсов образуют издержки производства. Совокупные затраты предприятия на изготовление и реализацию продукции (работ и услуг) в денежном выражении называются себестоимостью продукции.

Величина себестоимости - один из показателей эффективности производства - определяет, во что обходится предприятию изготовление и сбыт продукции. Чем ниже себестоимость (при прочих равных показателях), тем эффективнее производство. Снижение себестоимости позволяет предприятию уверенно чувствовать себя на конкурентном рынке.

Главными факторами, от которых зависит снижение себестоимости продукции (работ и услуг) являются следующие.

1. Рост производительности труда. Чем производительность выше, тем больше выпускается продукции в единицу времени и тем ниже ее себестоимость.

2. Снижение материало и энергоемкости продукции. Чем меньше материальных и энергетических затрат на единицу продукции, тем ниже ее себестоимость.

3. Увеличение отдачи основных средств (увеличение фондоотдачи). Чем меньше доля амортизационных отчислений, приходящаяся на единицу продукции, тем ниже ее себестоимость.

4. Повышение уровня маркетинговой политики. Маркетинг - это искусство продажи. (маркетинг- это вид человеческой деятельности, направленный на удовлетворение нужд и потребностей посредством обмена.) Чем ниже затраты на реализацию продукции, тем ниже ее себестоимость.

Различают производственную себестоимость продукции и полную фактическую себестоимость. Производственная себестоимость определяется только производственными затратами. Добавление к ним коммерческих расходов (т.е. расходов на сбыт продукции) образует полную себестоимость продукции.

Учет затрат на производство ведется на счетах раздела 2 плана счетов:

¯ 20 «Основное производство»;

¯ 21 «Полуфабрикаты собственного производства»;

¯ 23 «Вспомогательные производства»;

¯ 25 «Общепроизводственные расходы»;

¯ 26 «Общехозяйственные расходы»;

¯ 28 «Брак в производстве»;

¯ 29 «Обслуживающие производства и хозяйства».

Для малых предприятий можно использовать только один производственный счет 20 «Основное производство». Строи тельные организации могут часть затрат учитывать на счете 31 «Некапитальные работы», а торговые предприятия все свои затраты собирают на счете 44 «Издержки обращения».

Затраты можно группировать по разным признакам. По экономическому содержанию их принято подразделять на следующие:

1) материальные затраты, которые можно представить, например бухгалтерскими проводками:

Д20,44-К 10, 12, 13,21,

где:

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы»

счет 13 «Износ малоценных и быстроизнашивающихся предметов»,

счет 21 «Полуфабрикаты собственного производства»,

2) трудовые затраты, которые можно представить в бухгалтерском учете в виде следующих проводок:

Д 20, 44 - К 70,

где:

счет 70 «Расчеты с персоналом по оплате труда».

3) отчисления в фонды социального страхования и обеспечения, которые можно представить в бухгалтерском учете следующими проводками:

Д 20, 44 - К 69,

где:

счет 69 «Расчеты по социальному страхованию и обеспечению»,

4) амортизационные отчисления на основные фонды, которые можно представить в бухгалтерском учете с помощью проводок:

Д 20, 44 - К 02,

где:

счет 02 «Износ основных средств».

5) прочие, которые можно представить в бухгалтерском учете в виде следующих проводок:

Д 20,44 - К 05, 67, 68,

где:

счет 05 «Амортизация нематериальных активов»,

счет 67 «Расчеты по внебюджетным платежам»;

счет 68 «Расчеты с бюджетом».

Себестоимость продукции служит ориентиром для формирования ее цены. Вернее, она является нижней границей цены. Очевидно, что если рыночная цена ниже себестоимости продукции данного предприятия, то у него нет шансов завоевать место на этом рынке. Правда, известны случаи, когда фирмы шли на определенные временные убытки, чтобы как-то пробиться на рынок. Затем они существенным образом меняли свое производство, уменьшая затраты на изготовление и сбыт продукции.

II Классификация затрат на производство продукции

|

Вид классификации |

Подразделение затрат |

| По экономической роли в процессе производства | Основные и накладные |

| По составу (однородности) | Одноэлементные и комплексные |

| По способу включения в себестоимость продукции | Прямые и косвенные |

| По отношению к объему производства | Переменные и условно переменные |

| По периодичности возникновения | Текущие и единовременные |

| По участию в процессе производства | Производственные и коммерческие |

| По эффективности | Производительные и не производительные |

Основными называются затраты, непосредственно связанные технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются затраты, состоящие из одного элемента, - заработная плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов, например цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены ни ею себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно):

общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции, например в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

К переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции, - сырье и основные материалы, заработная плата производственных рабочих и др.

Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции; к ним относятся общепроизводственные и общехозяйственные расходы и некоторые другие.

В зависимости от периодичности расходы делятся на текущие и единовременные. К текущим расходам относятся расходы, имеющие частую периодичность, например расход сырья и материалов, к единовременным (однократным) - расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

К производственным относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость,

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям. Производственные и внепроизводственные расходы образуют полную себестоимость товарной продукции.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ я др.). Производительные рас-

ходы планируются, поэтому они называются планируемыми. Непроизводительные расходы, как правило, не планируются, поэтому их считают не планируемыми.

III Виды калькуляции.

Одним из основных показателей работы предприятия является себестоимость продукции.

Калькуляция продукции — это учет затрат на производство продукции и определение ее себестоимости.

В отечественной и мировой практике существуют 4 метода учета затрат на выпускаемую продукцию

Различают калькуляции.

1) плановую,

2) сметную,

3) нормативную

4) отчетную, или фактическую

Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал)

Составляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования норм расходов по организации обслуживания производства. Эти нор мы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляют на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей.

Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производств ионным возможностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а и конце года, наоборот ниже. Именно поэтому и нормативная себестоимость продукции в начале года, как правило, выше плановой, а в конце года - ниже.

Отчетные, или фактически калькуляции составляются по данным бухгалтерскою учета о фактических затратах на производство продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые производственные расходы.

IV Способы калькулирования

В отечественной и мировой практике существуют 4 метода (способа) учета затрат на выпускаемую продукцию (калькулирования)

1) нормативный;

2) позаказный;

3) попередельный;

4) комбинированный (Попередельный).

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф=Зи+О+И,

Где: Зф - затраты фактические;

Зи — затраты нормативные;

О — величина отклонений от норм;

И — величина изменений норм.

При этом фактическую себестоимость изделия можно установить двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а также их изменения можно отнести на эти виды продукции прямым путём. Фактическую себестоимость этих видов продукции определяют способом прямого расчёта по приведенной формуле.

Если субъектом счёта производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

Второй способ калькулирования фактической себестоимости продукции является менее трудоемким.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Отклонения фактических затрат от установленных норм по отдельным расходам определяют методом документирования или инвентарным методом.

Текущий учет затрат по нормам и отклонений от них ведут, как правило, только по прямым расходам (сырье и материалы, заработная плата). Отклонения по косвенным расходам распределяют между видами продукции по истечении месяца. Аналитический учет затрат на производство продукции осуществляют в карточках или особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции.

Нормативный метод учета производственных затрат и калькулирования себестоимости продукции призван выполнять две функции:

1. обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам и отдельно - отклонений от норм и их изменений;

2. обеспечить точное калькулирование себестоимости продукции.

Однако некоторые предприятия и отрасли ограничивают применение данного метода использованием его лишь как приема калькулирования себестоимости продукции. В этом случае данный метод не выполняет своей основною функции - оперативного текущего контроля за производственными затратами.

Позаказный метод учета затрат и калькулирования себестоимости продукции на предприятиях применяют на ремонтных работах и на некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа. Учет прямых затрат по отдельным заказам ведут на основании первичных документов по учету выработки, расходу материалов и др., в которых обязательно указывают соответствующий шифр заказа. Косвенные расходы распределяют между отдельными заказами условно по принятым в данном производстве или данной отрасли способам.

При этом методе учета затрат и калькулирования себестоимости продукции все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

При частичном выполнении заказов и сдачи их заказчикам частичный выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях производства, т. е. допускается условность оценки частичного выпуска заказа и незавершенного производства. К недостаткам данного метода учета затрат и калькулирования себестоимости продукции следует отнести также отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

При комплексном использовании сырья или полуфабрикатов вырабатываемую продукцию различных сортов и марок переводят в условный сорт с помощью системы коэффициентов. При изготовлении из одного и того же вида сырья нескольких продуктов выделяют основной продукт. Остальные рассматривают как побочные (сопутствующие) и оценивают их по установленным ценам. Стоимость оцененной побочной продукции вычитают из общей суммы затрат на производство, а оставшиеся затраты относят на себестоимость основного продукта.

Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирование себестоимости продукции.

При первом варианте, как уже отмечалось, ограничиваются учетом затрат по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается. Их движение от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении, который ведут в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта.

При втором варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях его обработки и тем самым обеспечивать более действенный контроль за себестоимостью продукции.

При попередельном методе используют важнейшие элементы нормативного метода — систематическое выявление отклонений фактических затрат от текущих норм (плановой себестоимости) и учет изменений этих норм. В первичной документации и оперативной отчетности фактический расход сырья, материалов, полуфабрикатов, энергии и др. необходимо сопоставлять с нормативным. Использование элементов нормативного метода позволяет ежедневно осуществлять контроль за затратами на производство, вскрывать причины отклонений от норм, выявлять резервы снижения себестоимости продукции.

Попроцессный (простой) метод учета затрат и калькулирования себестоимости продукции применяется в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно (в добывающей промышленности, на электростанциях и т. п.).

Примером такой отрасли может служить угольная промышленность, где производственная себестоимость 1 т. угля определяется делением затрат на количество угля, выданного на поверхность. Уголь, оставшийся в шахте, в расчет не принимается.

На предприятиях промышленности попроцессный метод учета затрат и калькулирования применяется в простых вспомогательных производствах, вырабатывающих один или несколько видов продукции (работ, услуг) и, как правило, не имеющих незавершенного производства (энергетические хозяйства, жестянобаночное производство и др.).

V Порядок включения затрат в себестоимость продукции

В соответствии с законодательством России не все затраты предприятия могут быть включены в себестоимость продукции.

По признаку включения затрат в себестоимость продукции можно выделить 5 групп затрат.

1. Ненормируемые затраты, целиком включаемые в себестоимость продукции.

К ним относятся все расходы, непосредственно связанные производством и его обслуживанием:

¯ затраты на подготовку производства;

¯ технологические затраты;

¯ заработная плата;

¯ отчисления в фонды социального страхования и обеспечения

¯ амортизационные отчисления на активы;

¯ арендная плата;

¯ потери от простоев;

¯ затраты на гарантийный ремонт и т.п.

2. Нормируемые затраты, целиком включаемые в себестоимость продукции, но их сверхнормативные суммы не учитываются при определении налогооблагаемого финансового результата от реализации продукции.

К ним относятся затраты:

¯ на содержание служебного автотранспорта;

¯ расходы по командировкам;

¯ представительские расходы;

¯ расходы на рекламу;

¯ расходы на подготовку и переподготовку кадров и т.п.

3. Нормируемые затраты, включаемые в себестоимость продукции по нормативам (сверхнормативные суммы относятся на нераспределенную прибыль).

К ним относятся:

¯ платежи за вредные выбросы в окружающую среду;

¯ расходы по добровольному страхованию.

4. Нормируемые затраты, не включаемые в себестоимость продукции, но списываемые на убытки. К ним относятся:

¯ затраты по аннулированным заказам;

¯ затраты на содержание законсервированных мощностей;

¯ расходы по некоторым налоговым платежам, относимые на финансовый результат.

5. Ненормируемые затраты, не включаемые в себестоимость продукции, а списываемые на нераспределенную прибыль.

К ним относятся затраты, не связанные с производственно деятельностью предприятия, в том числе:

¯ работы по благоустройству городов и поселков;

¯ расходы по содержанию объектов культурно-бытового назначения.

Более подробный перечень можно найти в специальном Положении о составе затрат, которое регулярно пересматривается Правительством. Затраты подразделяются на:

1) материальные;

2) на оплату труда; отчисления на социальные нужды;

3) амортизация основных фондов;

4) прочие.

VI Производственные затраты

Затраты на производство продукции в бухгалтерском учете собираются на счетах: 20 «Основное производство» 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», счет 28 «Брак в производстве» и 29 «Обслуживающие производства и хозяйства«.

Некоторые затраты строительных организаций учитываются на счете 30 «Некапитальные работы», а затраты торговых предприятий - на счете 44 «Издержки обращения».

На малых коммерческих предприятиях нет необходимости использовать все многообразие производственных счетов. Чаще всего они ограничиваются счетами 20 и 44. На Крупных предприятиях применение всего спектра производственны счетов оправдано тем, что позволяет выявить затраты, не являющиеся главными, но оказывающие существенное влияние на себестоимость. Например, если в себестоимости производимой продукции большая доля сумм на счете 26, надо пересмотреть общехозяйственные расходы и постараться и уменьшить. Ведь эти расходы не являются определяющими в производственном цикле.

Суммы затрат со вспомогательных счетов 23, 25, 26, 29 в конце месяца должны списываться на счет основного производства (счет 20), на котором и определяется производственная себестоимость продукции.

Примечание. В настоящее время нормативные бухгалтерские документы позволяют списывать общехозяйственные расходы не на себестоимость продукции, а непосредственно на ее реализацию. Такая практика широко распространена за рубежом. Распределение общехозяйственных расходов (в которые входят расходы на заработную плату административного аппарата) по отдельным заказам может привести тому, что эти расходы замораживаются на складе в составе партий нереализованной готовой продукции. Поэтому там (а теперь и у нас) принято все общехозяйственные расходы списывать непосредственно на реализацию без соответствующего перераспределения их по отдельным видам продукции.

Собираются производственные затраты следующим образом:

Д 20, 44 - К 10, 12, 13 - материальные затраты;

Д 20, 44 - К 70 - затраты на оплату труда;

Д 20, 44 - К 69 — отчисления в фонды социального страхования и обеспечения;

Д 20, 44 - К 02, 05 - амортизационные отчисления;

Д 20, 44 - К 25 - затраты вспомогательного производства;

Д 20, 26 - К 26 - общехозяйственные расходы;

Д 20 - К 28 — потери от брака,

где:

счет 02 «Износ основных средств»,

счет 05 «Амортизация нематериальных активов»,

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы»

счет 13 «Износ малоценных и быстроизнашивающихся предметов»,

счет 44 «Издержки обращения»,

счет 69 «Расчеты по социальному страхованию и обеспечению»,

счет 70 «Расчеты с персоналом по оплате труда».

Если на предприятии производится несколько видов продукции, то списание затрат со счетов 23, 25, 26 (с учетом примечания, сделанного выше), 29 на счет 20 чаще всего производится пропорционально объемам основных производственных затрат. Например, на предприятии изготавливаются два вида изделий:

Д и Б. На изделие А в месяц затраты на субсчете 20/А составили 100 тыс. руб., а на изделие Б затраты на субсчете 20/Б составили 20 тыс. руб. Суммарные общехозяйственные расходы предприятия за данный месяц составили 7,2 тыс. руб. (счет 26) Списать эти затраты на себестоимость можно пропорционально объемам затрат, т.е. как5: 1, и оформить проводками:

Д 20/А-К 26 6 000

Д 20/Б - К 26 1 200. В результате:

¯ себестоимость продукции «А» будет равна 106 тыс. руб.;

¯ себестоимость продукции «Б» будет равна 21,2 тыс. руб.

Иногда списание затрат со счетов 23, 25, 26, 29 на счет 20 производится пропорционально начисленной заработной плате работников основного производства.

VII У чет потерь от брака

При учете производственных затрат особое место занимают потери от брака, которые по законодательству можно включать в себестоимость продукции. Эти потери увеличивают себестоимость продукции, а значит, снижают объем получаемой прибыли. Поэтому при учете брака необходимо проводить анализ причин его возникновения. Руководство предприятия имеет право возлагать определенную материальную ответственность на лиц, допустивших брак в работе.

По месту обнаружения брак делится на внутренний и внешний. Внутренний - это тот брак, выявленный на самом производстве отделом технического контроля; внешний - это тот брак, выявленный покупателем (заказчиком). Второй вид брака более неприятен из-за необходимости производить дополнительные затраты по перевозке неисправной продукции по командировке бригады ремонтников, а также из-за морального ущерба предприятию в виде антирекламы продукции.

По сложности исправления брак делится на исправимый и неисправимый. Если брак исправимый, готовое изделие продолжает начисляться в бухгалтерском учете на счете 20 «Основное производство». Затраты на исправление брака собираются на счете 28 «Брак в производстве», а затем принимается решение, кто виноват в браке и какова мера ответственности за него. С работника, допустившего брак, можно удерживать только материальные затраты на исправление брака и то в ограниченных размерах. Поэтому на счете 28 «Брак в производстве» нужно предусмотрительно зафиксировать две суммы: М - материальных затрат и ЗП - затрат на оплату труда и отчисления от нее.

Учет потерь будет выглядеть следующим образом:

Д 28/М - К 10, 12 - материальные затраты на исправления брака;

Д 28/ЗП - К 70,69 - трудовые затраты и отчисления от них

где:

счет 10 «Материалы»,

счет 12 «Малоценные и быстроизнашивающиеся предметы);

счет 69 «Расчеты по социальному страхованию и обеспечению», счет 70 «Расчеты с персоналом по оплате труда».

Затраты на заработную плату и отчисления от нее описываются со счета 28 на увеличение себестоимости всей парии продукции, затраты материальные в случае признания вины работником списываются на него:

Д 20-К 28/ЗП Д 73/3-К 28/М,

где:

субсчет 73/3 «Расчеты с персоналом по возмещению материального ущерба».

Если брак неисправимый, бракованный экземпляр изымается из производства и в бухгалтерском учете оформляется следующей проводкой:

Д 28-К 20.

Затем принимается решение о степени виновности работника. Если вина есть, на виновника относят материальные затраты, связанные с изготовлением данного экземпляра продукции до появления в нем брака. Остальные затраты списываются со счета 28 «Брак в производстве» на увеличение себестоимости партии изготовленной продукции:

Д 20 - К 28/ЗП Д73/3-К28/М.

VIII Оценка незавершенного производства

Под незавершенным производством понимается часть продукции, которая не достигла 100%-ной степени готовности, и не может рассматриваться в качестве готовой продукция и, следовательно, не может быть продана покупателю. Определение объема незавершенной продукции, и степени ее приближенности к выпуску очень важно для бухгалтерского учета. Это, по существу, оценка ближайшего материально-производственного резерва предприятия. Кроме того, оперативный анализ степени незавершенности конкретного образца изделия имеет значение и для установления величины материальной ответственности работника за допущенный брак.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), незавершенное производство оценивается тремя способами:

1) по нормативной (плановой) себестоимости;

2) по прямым статьям расходов;

3) по стоимости израсходованных материалов, сырья, полуфабрикатов.

Проблема оценки незавершенного производства может быть упрощена при использовании нормативного метода. Если для различных видов изделий специалисты предприятия рассчитали с помощью персонального компьютера зависимость нарастания их себестоимости по времени изготовления, то сравнительно просто определить затраты на каждый образец, зная на какой стадии производственного процесса он находится.

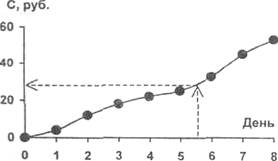

Пример.

Предположим, что:

¯ производственная себестоимость одного образца готового изделия составляет 53 руб.;

¯ на изготовление каждого образца изделия затрачивается 8 дней;

с помощью нормативного метода определена и построена графическая зависимость себестоимости (С) изделия от начала производства до полной его готовности

По графику в любой момент времени процесса изготовления изделия легко установить стоимость конкретного незавершенного образца.

За рубежом для облегчения принятия решений практикуется простой способ оценки незавершенного производства: производственная себестоимость любого не законченного образца принимается равной 50% себестоимости готового изделия, независимо от стадии его готовности.

IX Формирование цены продукции на основе ее себестоимости. Коэффициент рентабельности

Себестоимость продукции — совокупность затрат на её производство и реализацию — может служить основой для формирования цены. В проблеме ценообразования себестоимость должна рассматриваться в тесной связи с состоянием, цен на рынке аналогичной продукции. Если себестоимость продукции предприятия выше цены на рынке, то выходить на рынок нет смысла. Необходимо пересмотреть свои затраты 1 разработать мероприятия по их снижению. (Выше мы отмечали, что иногда для завоевания рынка фирма сознательно идя на убытки, но, выйдя на рынок, пересматривает свои затраты).

Отпускная цена предприятия, с которой оно могла бы выйти на рынок, может быть вычислена по формуле:

Ц=С+П+Са+НДС+Нп

где:

Ц- отпускная цена продукции;

С - полная фактическая себестоимость продукции;

П - прибыль;

Са - сумма акциза;

НДС - налог на добавленную стоимость;

Нп - налог с продаж.

Полная фактическая себестоимость продукции (работ, услуг) включает в себя производственные затраты и коммерческие расходы.

Величина прибыли определяет рентабельность (прибыльность) продукции предприятия. Рентабельность продукции предприятия оценивается коэффициентом рентабельности, который вычисляется по формуле:

Кр=П/С* 100%.

Сумма акциза для разных видов товаров определяется по-разному. Для большинства подакцизных товаров (спирт, алкоголь, пиво, табачные изделия, бензин) устанавливаются твердые акцизные ставки. Т.е. назначается определенная сумма взноса за единицу товара (за литр, килограмм и т.п.). Такие ставки носят название специфических ставок. Для ювелирных изделий и легковых автомобилей применяются процентные ставки к их стоимости. Эти ставки носят название адвалорных ставок.

Если установлены процентные ставки, а они, согласно федеральному закону «О внесении изменений и дополнений в Федеральный закон «Об акцизах» от 02.01.2000 г. № 2-ФЗ следующие: на ювелирные изделия - 5%; на легковые автомобили 10%, то сумма акциза определяется по формуле:

Са=Н*(А/100%-А)

где:

Н - отпускная цена без налога с продаж, НДС и акциза. Он включает в себя полную фактическую себестоимость (С) и планируемую прибыль (П);

А - ставка акциза в процентах.

НДС определяется в процентах от полной фактической себестоимости продукции плюс прибыль. Налог с продаж определяется; в процентах от полной фактической себестоимости продукции плюс прибыль, плюс НДС.

Отпускная цена предприятия должна быть выше себестоимости продукции на величину прибыли, на величину НДС и сумму налога с продаж. Оба налога должны перечисляться в бюджет.

Пример.

Полная фактическая себестоимость золотого кольца 1600 руб. Коэффициент рентабельности 12,5%, ставка акциза 5%, ставка НДС 20%, ставка налога с продаж 5%. Определить цену кольца.

Последовательность действий по расчету цены выглядит следующим образом:

1) С =1600;

2) П=(12,5% / 100%) *1600

3) Са=(5% / 100%-5%)*(1600+200)=95

4) НДС= 20% / 100%* (1600+200+95)=379;

5) Нп = 5% / 100%*(1600+200+95+379) =114;

6) Ц =1600+200+95+379+114 =2388.

Продажная цена кольца 2 388 руб.

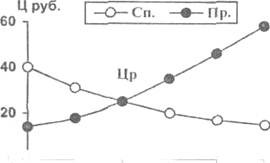

Рентабельность работы предприятия в условиях рыночных отношений определяется путем сопоставления отпуск ной цены на его продукцию и цены равновесия, действующей на рынке аналогичных товаров. Под ценой равновесия (Цр) понимается цена, которая установилась на рынке ее вершенной конкуренции в результате взаимного влияния двух противоречивых факторов: спроса покупателей и предложения производителей данного вида товаров (работ, услуг).

Характер кривых спроса и предложения легко объясним. При снижении цены, возможности покупателей возрастают, и спрос на товар увеличивается, а возможности производителей уменьшаются, им становится невыгодно сохранять прежние масштабы производства. Если рынок имеет достаточно совершенную структуру в отношении конкуренции производителей (ни один из них не может диктовать свои условия), то равновесие спроса и предложения на рынке достигается при определенной цене, которая и носит название цены равновесия. Рентабельной для предприятия будет та продукция, себестоимость которой ниже цены равновесия (без НДС акциза и налога с продаж).

|

|

Согласно законодательству НДС составляет 20 или 10% от суммы себестоимости и прибыли. НДС составляет 1/5 или 1/10 от суммы себестоимости и прибыли. Поскольку цена (без налога с продаж) включает в себя сумму НДС, то доля НДС в цене (без налога с продаж) будет на одну единицу ниже, чем в сумме себестоимости и прибыли, т.е. будет составлять 1/6 (16,67%; или 1/11(9,09%), соответственно. Таким же образом можно получить процентную ставку от цены для налога с продаж. В цене, включающей налог с продаж, последний будет составлять не 5% (1/20), а 1/21 (4,76%).

Заключение.

Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции:

¯ учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям;

¯ учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению;

¯ калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости;

¯ выявление результатов деятельности структурных хозрасчетных подразделении предприятия по снижению себестоимости продукции;

¯ выявление резервов снижения себестоимости продукции.

Список использованной литературы:

1. Кожинов В.Я. Бухгалтерский учёт. – М.: Экзамен 2001.

2. Юцковская И. Д. Учётная политика на 2001 год. – М.: ИД ФБК-ПРЕСС 2001.

3. Кондраков Н. П. Бухгалтерский учёт. – М.:ИНФРА – М 2000

4. Врублевский Н.Д. Учёт затрат на производствах. Бухгалтерский учёт. Журнал. М.: - №5, 2000.

5. Грибков А. Ю. Постановка бухгалтерского учёта в организациях. Бухгалтерский учёт. Журнал. М:. №16, 2000.

6. Л. З. Шнейдман. Рекомендации по переходу на новый план счетов. – М.: “Бухгалтерский учёт ”, 2000.

7. Хабарова Л. П. Учётная политика 2000 года. – М.: ЗАО “Бухгалтерский бюллетень”, 2000.

8. Все налоги России - 2000. Издание второе, дополненное. Справочник российского бухгалтера под редакцией Академика В.В. Карпова. - М.: Экономика и Финансы, 2000.