Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Фискальная политика государства

Реферат: Фискальная политика государства

СОДЕРЖАНИЕ

| 1. | Введение……….…………………...….………...………..……...…... | 2 |

| 2. | Фискальная политика. Понятие, цели ……………………...…...…. | 5 |

| 3. | Прямые и косвенные финансовые методы регулирования экономики………………………………………………...….….…… | 6 |

| 4. | Типы фискальной политики….…………………………………...… | 7 |

| 5. | Дискреционная фискальная политика…..……………...…………... | 8 |

| 6. |

Недискреционная фискальная политика (встроенные стабилизаторы) ……………………………………………………… |

11 |

| 7. | Сочетание фискальной политики с денежной и налоговой политикой ………………………………………………….…....…… | 14 |

| 8. |

Проблемы при проведении фискальной политики………………... - Природа фискальных проблем России в переходный период... |

17 18 |

| 9. | Заключение…………………………………………………………... | 25 |

| 10. | Список используемой литературы……………………………..…... | 26 |

1. ВВЕДЕНИЕ

Бюджет играет важную роль в жизни каждого государства. Он является статьей доходов и расходов государства, оказывающей влияние на благосостояние каждого.

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса (бюджетные финансирования исследований и разработок), развитии экономики (особенно не прибыльных, но социально-значимых отраслей экономики посредством инвестирования, дотаций и т.д.).

Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Действительно, бюджетный дефицит, государственный долг побуждает государство усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование всех секторов экономики, сократить статью расхода на медицину, образование и т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет увеличить финансирование как государственного, так и частного сектора экономики, увеличить трансфертные отчисления, а так же отчисления во внебюджетные социальные фонды.

Так же достаток бюджетных средств позволяет государству принимать активное участие в жизни страны. Наличие бюджетных средств позволяет государству осуществлять государственное регулирование экономики не только в приказной форме. Достаточное количество бюджетных средств позволяет государству задействовать непосредственно экономические рычаги государственного регулирования.

Таким образом, бюджет, его формирование и статьи расходов является важным разделом в экономической науки, требующим большого внимания со стороны не только занимающих высокие посты экономистов и политиков, но и рядовых граждан.

Траектория движения экономики зависит от устремлений и воли своих главных действующих субъектов: государства, предприятий, граждан. Каждый из этих субъектов способен влиять на экономическую судьбу, хотя и в разной степени, в различных масштабах.

Самыми обширными возможностями обладает в этом смысле государство в лице правительства в: широком смысле этого слова, то есть всех ветвей государственной власти.

Правительство проводит определенную линию действий для

реализации избранной социально-экономической стратегии, исходящей из целевых

установок и учитывающей сложившуюся ситуацию и намечающиеся тенденции. В этом

смысле и принято говорить, что государство осуществляет, проводит выработанную

им экономическую политику.

Во многом экономическая политика государства ситуационно обусловлена в том смысле, что она непосредственным образом диктуется унаследованным прошлым, сложившейся в стране экономической обстановкой, ранее принятыми решениями и обязательствами. В значительной степени политика предопределена внутристрановой и мировой конъюнктурой - состоянием хозяйства и рынка, уровнем экономической активности, тенденциями роста и спада, спросом и предложением на товары и услуги.

Экономическая политика проводится государством посредством использования находящегося в его распоряжении инструментария, совокупности рычагов воздействия на экономические процессы и агентов хозяйственной деятельности. Она реализуется через законы, президентские указы, правительственные постановления и другие нормативные акты, государственные программы, текущие оперативные постановления и решения государственных органов.

Конкретными инструментами проведения государственной экономической политики выступают прежде всего такие фискальные рычаги воздействия, инструменты фискальной политики, как налоги,

государственные расходы, трансферты. С помощью фискальных инструментов государство способно изменять величину и направленность денежных потоков в соответствии с преследуемыми целями и намечаемыми для их осуществления мерами.

Наряду с фискальными значительную роль играют кредитно-денежные инструменты экономической политики, такие, как общая масса и доступность денег, кредита, ставки ссудного процента (учетная ставка центрального банка, норма резервирования, другие централизованно устанавливаемые нормативы).

Государство способно использовать такие рычаги экономической политики, как установление предельных (максимальных, минимальных) уровней цен на определенные виды товаров, величин объемов производства и получаемых предпринимательских доходов, а также доходов разных социальных групп, введение запретов и ограничений на отдельные виды экономической деятельности.

Широко используемым инструментом государственной экономической политики в области внешней торговли и внешнеэкономических связей являются экспортно-импортные тарифы, таможенные пошлины, квоты на ввоз и вывоз товаров, капитала.

В зависимости от области государственного воздействия на экономические процессы и способов, инструментов осуществления государственной экономической политики различают разные ее виды.

Единой, общепринятой классификации видов экономической политики не существует, разные авторы по-разному называют отдельные ее виды и по-

разному формируют общий перечень составных частей экономической политики государства.

В укрупненном плане принято выделять фискальную (финансово-бюджетную политику), монетарную (кредитно-денежную), внешнеэкономическую политику.

В более широком плане в государственную экономическую политику включают такие ее части, как социальная, структурная, инвестиционная, приватизационная, региональная, аграрная, научно-техническая, налоговая, банковская, ценовая, антимонопольная, природоохранная (экологическая), внешнеэкономическая политика.

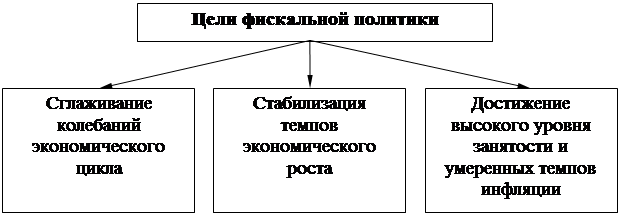

2. ФИСКАЛЬНАЯ ПОЛИТИКА.

ПОНЯТИЕ И ЦЕЛИ

Главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики являются бюджет и налоги. Это тесно связанные категории, поэтому часто говорят о бюджетно-налоговой политике. Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный» (от лат. fiscus - государственная казна и fiscalis - относящийся к казне).

Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений государственных расходов, налогов и состояния государственного бюджета, с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики.

Фискальная политика объединяет в себе такие крупные

виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и

расходов.

3. ПРЯМЫЕ И КОСВЕННЫЕ

ФИНАНСОВЫЕ МЕТОДЫ РЕГУЛИРОВАНИЯ ЭКОНОМИКИ

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны. В зависимости от конкретно-исторических условий в отдельных странах такая политика имеет свои особенности. Вместе с тем используется общий набор мер. Он включает прямые и косвенные финансовые методы регулирования экономики.

К прямым методам относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются:

- затраты на расширенное воспроизводство;

- непроизводительные расходы государства;

- развитие инфраструктуры, научных исследований и т.п.;

- проведение структурной политики;

- содержание военно-промышленного комплекса и т.п.

С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и услуг и на размеры потребительского спроса.

Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов и т.п., государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

К числу важных косвенных методов, содействующих накоплению капитала, относится политика ускоренной амортизации. По существу, государство освобождает предпринимателей от уплаты налогов с части прибыли, искусственно перераспределяемой в амортизационный фонд.

4. ТИПЫ

ФИСКАЛЬНОЙ ПОЛИТИКИ

В зависимости от характера использования прямых и косвенных финансовых методов экономическая наука различает два типа фискальной политики государства:

- дискреционную;

- недискреционную.

|

|

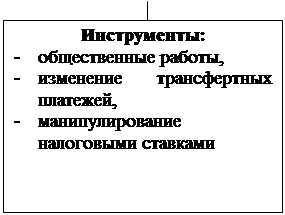

Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, угрожающим возникновением кризисных явлений.

5. ДИСКРЕЦИОННАЯ

ФИСКАЛЬНАЯ ПОЛИТИКА

Под дискреционной фискальной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Выделяют два вида дискреционной политики:

- стимулирующую,

-

рестриктивную.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета.

В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер.

В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета.

Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

В рамках дискреционной политики рассматриваются различные социальные программы, государственная программа занятости, изменения налоговых ставок.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Например, широкое применение в рыночной экономике в период кризиса 1929-1933 гг. нашла программа организации общественных работ. По этой программе государство за счет бюджетных средств организовало различные виды работ для населения по принципу «лишь бы занять» — иногда одни копали ямы, а другие их закапывали. Поэтому довольно часто, с точки зрения экономики, эти программы были малоэффективны.

Главная задача этих программ состояла в том, чтобы стимулировать совокупный спрос и снять социальное напряжение в обществе в условиях массового роста безработицы.

Поскольку эти программы довольно расточительны, гораздо эффективнее проводить регулярную антициклическую политику, чем бороться с последствиями кризиса не самым эффективным способом.

Конечно, эти программы занятости могут модифицироваться. Так, для роста занятости можно поощрять мелкие предприятия, обеспечивающие максимальную занятость на своем производстве. Такая практика используется в Китае.

В условиях нормального экономического развития правительство должно иметь стратегическую и четкую программу в области занятости, чтобы эффективно использовать ее в условиях спада, когда люди теряют работу. Программы занятости обычно носят довольно гибкий характер. Весьма эффективны они в том плане, что в отличие от программ общественных работ требуют меньше затрат и могут применяться местными властями на каком-либо локальном рынке.

Расходы на социальные программы включают в себя выплаты пенсий, различные программы помощи малоимущим слоям населения, расходы на образование, медицину и т. д. Эти программы позволяют стабилизировать экономическое развитие, когда сокращаются доходы населения. Главным недостатком всех этих программ является то, что они вводятся в условиях спада и их тяжело отменить, когда экономика находится на подъеме.

Изменение налоговых ставок, с этой точки зрения, является более эффект тинным инструментом в стремлении стабилизировать экономику.

Так, снижение ставок подоходного налога в условиях кратковременного спада мoжет удержать доходы от сокращения,

предотвращая тем самым нарастание кризисов, увеличивая потребительские расходы.

Но есть здесь и недостаток. Временное снижение налогов не всегда приемлемо для борьбы со спадом, так как в демократическом обществе, как правило, сложнее повысить налоги после преодоления спада, гораздо проще бывает организовать политические настроения на борьбу с безработицей, чем на борьбу с инфляционным разрывом и чрезмерной занятостью.

Эффективная дискреционная фискальная политика предполагает грамотную диагностику происходящих экономических процессов, на основе которой правительство настраивает свои рычаги: налоги и государственные расходы на прогнозируемую хозяйственную конъюнктуру.

Однако узнать, во что выльются возникшие тенденции макроэкономики полностью не удается. Поэтому правительство не всегда может предугадать действительные направления развития экономики, что вынуждает его принимать решения по настройке фискальной политики с известным запозданием. Образуется временной лаг между необходимостью настройки экономических рычагов фискальной политики и принятию решений правительства.

Запаздывание действия необходимых рычагов дискреционной политики связано также с обычными административными процедурами по организации мероприятий, обусловленных проведением новой хозяйственной политики.

Эффект от принятия новой фискальной политики обычно приходит не сразу, потому что вложения средств в развитие производства окупаются по истечении достаточно большого срока времени.

Отмеченные запаздывания, временные лаги между периодом возникновения потребности в новых направлениях фискальной политики и получением ожидаемого положительного эффекта от их применения накладываются друг на друга. Это, безусловно, ухудшает возможности дискреционной фискальной политики быстро настраиваться на происходящие изменения в экономике и эффективно их корректировать.

6. НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА (встроенные стабилизаторы)

Второй вид фискальной политики – недискреционная, или политика автоматических (встроенных) стабилизаторов. Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Это осуществляется автоматически с помощью так называемых встроенных стабилизаторов.

"Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента.

Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

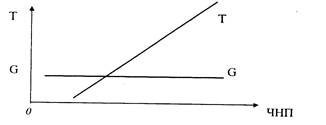

Рис.

Встроенные стабилизаторы, где:

Рис.

Встроенные стабилизаторы, где:

G — государственные расходы;

Т— налоговые поступления

На графике размеры государственных расходов постоянны. На самом же деле они меняются. Но эти изменения зависят от решений парламента и правительства, а не от роста ВНП (валового национального продукта). Поэтому график не показывает прямой связи государственных расходов от увеличения ЧНП. Налоговые же поступления во время подъема растут. Это происходит потому, что увеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживает темпы экономического роста и инфляции. В результате действующих сил, помимо усилий правительства, предотвращается перегрев экономики из-за диспропорций во время подъема.

В этот период налоговые поступления превышают государственные расходы (T>G). Возникает излишек— профицит государственного бюджета, который позволяет расплатиться по долговым государственным обязательствам, взятым в депрессивный период экономики.

График отображает и падение налоговых поступлений в период, когда ЧНП уменьшается, т. е. падает производство, что ведет к образованию дефицита государственного бюджета (G>T). Если бы объем налоговых поступлений сохранился на прежнем уровне во время экономического кризиса, хозяйственная конъюнктура для бизнеса означала бы более высокие экономические риски, что спровоцировало дальнейшее свертывание производства. Значит, уменьшение налоговых поступлений в этот период объективно оберегает общество от нарастания кризиса и ослабляет падение производства.

Циклический дефицит (излишек) - дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний.

На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

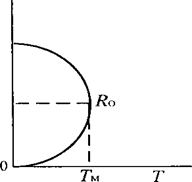

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера .

|

Ставка налога (К), в процентах 100

50 |

Рис. Кривая Лаффера

(общая сумма налогов) |

Группа А. Лаффера теоретически доказала: ставка налога 50% Ro является оптимальной. При такой ставке достигается максимальная сумма налогов TM. При ставке налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50—70%.

Россия сегодня по налоговым поступлениям явно находится не в оптимальной позиции. В результате запланированная величина налоговых поступлении, превышающая 50 % ВВП, оказалась нереальной.

Фактически государство не может получить и 30-35% ВВП, что повлечет за собой задержку выплаты заработной платы работникам бюджетных организаций, усилению напряженности с ростом неплатежей предприятий друг другу.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережении и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.

Налоговая система должна совершенствоваться по следующим важнейшим направлениям:

- требуется уменьшение налогового бремени. Оно является чрезмерным поскольку налоговые изъятия при составлении бюджета государства до сих пор планировались в размере около половины ВНП. Мировой опыт и теоретические разработки, отраженные в виде «кривой Лаффера», показывают, что тот уровень, с которого начинается массовое бегство от налогов, обусловливает низкий уровень собираемости налогов. Кроме того, в результате кризиса неплатежей предприятий подрываются условия непрерывного производства;

- необходимо изменение структуры налоговых поступлений за счет поэтапного увеличения уровня налогообложения физических лиц (доходов и имущества), а также налогов на имущество и рентных платежей в природоэксплуатирующих отраслях, что обеспечит рост платежей за использование природных ресурсов. Резкий переход на преимущественное налогообложение физических лиц невозможен, так как невысокие доходы основной массы населения пока не позволяют проплатить такие налоги;

- назрела необходимость сокращения налоговых льгот. В сегодняшний период, когда происходит глобальный пересмотр налоговой системы, индивидуализация налоговых льгот оборачивается неразберихой и коррупцией. Данная индивидуализация налоговых ставок возможна лишь и хорошо отработанной, налаженной налоговой политике.

7. СОЧЕТАНИЕ ФИСКАЛЬНОЙ ПОЛИТИКИ,

С ДЕНЕЖНОЙ И НАЛОГОВОЙ

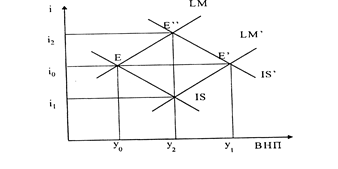

Сочетание денежной политики и фискальной используется тогда, когда предложение денег растет для того, чтобы предотвратить возрастание ставки процента. Центральный банк печатает деньги для покупки ценных бумаг, а затем правительство покрывает с их помощью свои бюджетный дефицит. Когда происходит такое приспособление, то кривые IS и LM сдвигаются вправо.

Рис. Денежное приспособление фискальной политики

Фискальная экспансия сдвигает кривую IS до уровня IS' и сдвигает равновесие из точки Е в точку Е". При высоком уровне дохода растет спрос на деньги, ставка процента увеличивается от i0 до i2, посредством чего вытесняются инвестиционные расходы. Но ЦБ может приспособить фискальную экспансию, выпустив больше денег. На рисунке это отражено сдвигом кривой LM до LM ' и новой точкой равновесия Е'. Ставка процента остается на уровне i0 и уровень продукта возрастает до i1. Теперь понятно, что и денежная фискальная политика может быть использована для расширения совокупного спроса и увеличения национального продукта.

Итак, при растущем предложении денег наблюдается сдвиг кривой LM вниз вправо, снижение ставки процента, рост совокупного спроса. С другой стороны, можно использовать экспансионистскую фискальную политику, сдвигающую кривую IS вверх вправо. Альтернатива между денежной и фискальной политикой как инструментами стабилизационной политики - это сложный вопрос.

Важно рассмотреть, как они влияют на рост совокупного спроса. В этом отношении существует отчетливое различие между денежной и фискальной политикой. Денежная политика оказывает воздействие при стимулировании процентно зависящих компонентов совокупного спроса, особенно инвестиционных расходов. Убедительное доказательство этому - быстрый и сильный эффект влияния денежной политики на жилищное строительство.

Фискальная политика, напротив, оказывает воздействие через покупку государством товаров и услуг или через изменение налогов и трансфертов (под госрасходами здесь понимаются оборонные расходы, снижение налогов на прибыль корпораций, отчислений на соцобеспечение).

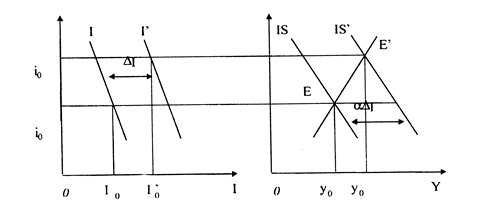

Рассмотрим влияние составляющих фискальной политики на ключевые переменные. Один из интересных случаев - инвестиционные субсидии, когда государство субсидирует инвестиции, таким образом как бы оплачивая часть расходов каждой фирмы на инвестиции, т. е. при каждом уровне процента фирмы теперь планируют больше инвестиций (рис. а).

Рис. Влияние инвестиции на ВНП

а) б)

Кривая IS (рис. б) сдвигается на величину роста инвестиций (рис. а) (еще действует мультипликатор времени а). Новое равновесие достигается в точке Е'. Ставка процента растет, но это не отменяет влияния инвестиционных субсидий.

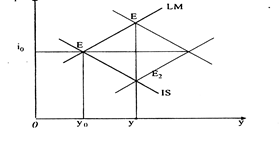

На рисунке показана экономика, первоначально находившаяся в точке Е. с неполной занятостью, а затем достигающая уровня выпуска продукта у* при полной занятости. Для достижения этого уровня продукта можно использовать фискальную политику (экспансию) с продвижением к точке Е1 (с более высокой ставкой процента). Можно выбрать денежную экспансию, ведущую к состоянию полной занятости с более низкой ставкой процента (Е2). Можно также подобрать сочетание фискальной и денежной политики приводящее к какому-либо промежуточному состоянию. (Денежная экспансия сдвигает LM вправо вниз, фискальная политика сдвигает кривую IS вправо вверх). Снижение ставки процента в случае денежной экспансии означает, что инвестиции увеличатся от E2 до Е1. Обе финансовые политики увеличивают продукт, но их влияние на различные отрасли экономики различно. Необходимо решить, что даст наибольшую выгоду.

Консерваторы доказывают необходимость снижения налогов. Они поддерживают стабилизирующую политику, при которой налоги снижаются в период регрессии и госрасходы сокращаются в период бума. Другие считают, что необходимо расширить поле деятельности государства в сфере образования, охраны окружающей среды, подготовки кадров и т. д. и следовательно, поддержать экспансионистскую политику в форме роста госрасходов Доказано, что необходимо действовать через снижение ставки процента поддерживая рост инвестиционных расходов, т. е. государственные деятели могут выбирать такую политику, которая будет не только приводить экономику к состоянию полной занятости, но и окажет содействие в решении других проблем.

Рис. Выбор между денежной и

фискальной политикой

Налоговая политика -

часть фискальной экономической политики,

проявляющаяся в установлении видов налогов, объектов налогообложения,

налоговых ставок, условий взимания налогов, налоговых льгот. Все эти параметры

государство регулирует таким образом, чтобы поступление денежных средств за

счет уплаты налогов обеспечивало финансирование государственного бюджета. Но

при этом приходится встречаться с главным

противоречием налоговой и всей фискальной политики.

Чем выше налоговое бремя, тем ниже, начиная с некоторого предела,

желание и возможность платить налоги и, что гораздо важнее, тем больше

ущерб, наносимый производству, созданию налогооблагаемого продукта,

взиманием налогов. Высокие налоги подтачивают само налоговое дерево,

которое их питает. Так что в основу государственной налоговой политики

должны быть положены не высокие, а рациональные налоговые ставки.

Другое дело, что государство успевает связать себя такими бюджетными

обязательствами расходов, что вынуждено искать спасения в налоговых

поборах для обеспечения расходов бюджета.

Налоговая политика государства связана не только с обеспечением поступлений в бюджет, но и с проводимой структурно-инвестиционной политикой. Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать тем самым развитие определенных видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств в развитие экономики.

Таким образом, фискальная политика, будучи самым мощным направлением государственной экономической политики в целом, сочетает в себе набор самых разнообразных инструментов финансирования, бюджетирования, налогообложения.

8. ПРОБЛЕМЫ

ПРИ ПРОВЕДЕНИИ

ФИСКАЛЬНОЙ ПОЛИТИКИ

Оценка эффективности фискальной политики чрезвычайно

проблематична.

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако, ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.

Еще больше проблем возникает при проведении дискреционной фискальной политики. К ним можно отнести:

- наличие временного лага между принятием решений и их воздействием на экономику;

- административные задержки;

- пристрастие к стимулирующим мерам (сокращение налогов - популярное в политическом плане мероприятие, а вот увеличение налогов может стоить парламентариям карьеры). Тем не менее, максимально разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Природа фискальных проблем России

в переходный период

Природа фискальных проблем заключается в том, что их не удается решить раз и навсегда. Они могут возрождаться не только в случае чрезвычайных ситуаций (например, война или стихийное бедствие), отрицательного внешнего шока или просто ухудшения экономической конъюнктуры. Замедление темпов необходимых институциональных и структурных реформ, а также ослабление финансовой дисциплины очень быстро приводят к серьезным фискальным трудностям.

Разные темпы и пути осуществления процесса трансформации в отдельных странах не позволяют предложить единую характеристику фискальных проблем в постсоциалистическом мире.

Доходы, расходы и дефицит консолидированного

бюджета государственного сектора в России (в % к ВВП)

|

Показа-тель |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996а |

1997б |

|

| Россия | доходы | н.д. | н.д. | н.д. | 44,2 | 36,1 | 34,6 | 32,2 | 30,4 | н.д. |

| расходы | н.д. | н.д. | н.д. | 65,8 | 43,3 | 45,0 | 37,7 | 38,7 | н.д. | |

| сальдо | н.д. | н.д. | н.д. | -21,6 | -7,2 | -10,4 | -5,5 | -8,3 | -8,0 |

a Предварительные оценки

б Прогноз

Источник: EBRD [1996], EBRD [1997] и расчеты автора.

Общая сумма субсидий в России

в 1992-1994 гг. (в процентах к ВВП)

|

1992 г. |

1993 г. |

1994 г. |

|

| Россия | 8,9 | 8,6 | 7,5 |

Фискальный дефицит, квазифискальные расходы

центрального банка и совокупный дефицит в экономике России

в 1992-1994 гг. (в % в ВВП)

|

Фискальный |

Квазифискальные расходы |

Совокупный |

|||||||||||||||||||||||||

|

1992 |

1993 |

1994 |

1992 |

1993 |

1994 |

1992 |

1993 |

1994 |

|||||||||||||||||||

| Россия | 3,4 | 8,1 | 8,8 | 11,3 | 1,7 | 0,0 | 14,7 | 9,8 | 8,8 | ||||||||||||||||||

Данные о фискальной политике в России

в 1991-1994 гг. (в процентах к ВВП)

|

Позиция |

1991 r. |

1992 r. |

1993 r. |

1994 r. |

||||||||||||

|

Бюджет Федерации |

||||||||||||||||

| Доходы | 23,6 | 16,6 | 13,7 | 11,0 | ||||||||||||

| Расходы | 22,8 | 27,4 | 20,3 | 21,9 | ||||||||||||

| Баланс | -0,8 | -10,7 | -6,7 | -10,9 | ||||||||||||

|

Бюджеты регионов |

||||||||||||||||

| Доходы | ... | 17,6 | 15,7 | 17,5 | ||||||||||||

| Расходы | ... | 17,0 | 16,0 | 17,0 | ||||||||||||

| Баланс | ... | 0,6 | -0,3 | 0,5 | ||||||||||||

|

Баланс внебюджетных фондов |

||||||||||||||||

| -2,2 | 2,5 | 0,6 | 0,5 | |||||||||||||

|

Внебюджетное субсидирование импорта |

||||||||||||||||

| -4,2 | -11,9 | -2,1 | ... | |||||||||||||

|

Баланс консолидированного бюджета |

||||||||||||||||

| Субсидии | ... | 8,9 | 8,6 | 7,5 | ||||||||||||

| Баланс | -5,7 | -18,8 | -7,6 | -9,9 | ||||||||||||

Из данных, содержащихся в таблицах, можно сделать вывод, что основной причиной неудачной или запоздавшей макроэкономической стабилизации в России была незавершенность внешней и внутренней либерализации их экономик, непроведение необходимых структурных реформ (прежде всего в сельском хозяйстве, топливо-энергетическом и военно-промышленным комплексе), "мягкое" финансирование нереформированного сектора государственных предприятий и банков, а также политическая и организационная слабость основных государственных институтов (например, налоговой и таможенной инспекции).

Политика медленного реформирования и дальнейшее финансирование неэффективных секторов экономики, проводимые под популистскими лозунгами социальной защиты населения (в особенности беднейших слоев), а также смягчения тяжести процесса трансформации, в действительности наложили на все общество огромное бремя инфляционного налога и вызвали к жизни многочисленные патологические явления, обычно сопутствующие высокой инфляции. Надо также учитывать, что длительный период очень высокой инфляции обычно приводит к значительной демонетизации экономики и разрушению налоговой базы на долгое время. Именно поэтому социальные расходы должны были быть сокращены.

Некоторые страны СНГ (Туркменистан, Таджикистан, Белоруссия, Узбекистан) в конце 1997 г. по-прежнему далеки от достижения первичной стабилизации. Причиной задержки являются попытки сохранить пережитки

командной социалистической системы, отсутствие достаточной внутренней и внешней либерализации экономики, замедление процесса приватизации и популистская макроэкономическая политика. Особого внимания в этой группе заслуживает Белоруссия. Эта страна достигла первых признаков макроэкономической стабилизации в 1995 году, опираясь на единый, относительно стабильный, курс белорусского рубля к доллару и на частичную либерализацию белорусской экономики. К сожалению, с конца 1995 года президент Александр Лукашенко повернул назад курс экономической политики, возвращаясь к системе множественных курсов, используя другие административные (а иногда и силовые) инструменты из арсенала командной системы, задерживая приватизацию и искусственно форсируя экономический рост при помощи как административного нажима, так и мягкого кредитного финансирования. Эта тенденция тесно связана с авторитарным, явно антидемократическим поворотом в политической сфере. Белоруссия оказалась островом политического и экономического неокоммунизма среди демократических и рыночных соседей.

В СНГ произошло наложение вторичного фискального кризиса (прежде всего - снижения доходов и роста социальных расходов) на непреодоленный первичный фискальный кризис. В России эти проблемы дополнительно осложняются ущербными принципами фискального федерализма. Федеральное правительство по причинам политического и административного характера не контролирует полностью фискальную политику субъектов Федерации. Результатом этого являлся отмечавшийся в 1994-1996 гг. более глубокий дефицит консолидированного бюджета (включая бюджеты субъектов Федерации) по сравнению с дефицитом федерального бюджета.

Как показывает таблица, России, удалось в конце концов достигнуть серьезного снижения инфляции. Однако сохранился довольно высокий бюджетный дефицит при низком или даже очень низком уровне бюджетных доходов. Встает вопрос, как в этих условиях оказалось возможным снижение инфляции и насколько оно будет прочным в будущем?

Годовая инфляция

(декабрь к декабрю, в процентах)

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 предварит. |

1997 прогноз |

|

| Россия | 144 | 2501 | 837 | 217 | 132 | 22 | 14 |

В 1994-1995 гг. имела место интересная полемика между Джеффри Саксом и МВФ, касающаяся стратегии проведения первичной макроэкономической стабилизации в постсоциалистических странах на фоне

неудачных попыток стабилизации в России в 1992-1993 гг. Джеффри Сакс обвинял МВФ в слишком жестком подходе к требованию фискальной сбалансированности, не учитывающей политических реалий (Эта критика не была верной, так как в рамках действующих в это время в странах СНГ программ системной перестройки (STF - Systemic Transformation Facility) МВФ соглашался на очень высокий бюджетный дефицит, вплоть до 10% ВВП, при уровне монетизации экономики не выше 20% ВВП), предлагая, со своей стороны, политику фиксированного валютного курса как главного антиинфляционного якоря, поддержанного стабилизационным фондом, созданным международными финансовыми организациями и государствами развитых стран (по образцу Польши в 1990 г.). Согласно этой концепции, надежно зафиксированный валютный курс должен быстро снизить инфляционные ожидания и повысить спрос на национальную валюту, расширяя, тем самым, поле маневра в области денежной и фискальной политики. Умеренный фискальный дефицит должен финансироваться иностранной финансовой помощью и выпуском казначейских обязательств.

Антиинфляционные программы в тех странах СНГ, где они окончились успехом, пошли фактически по сценарию, предложенному Джеффри Саксом. Почти везде ключевую роль сыграла фактическая стабилизация валютного курса (хотя часто курс был формально плавающим), а также резкое ограничение эмиссионного финансирования бюджетного дефицита и квазибюджетных операций центральных банков. Однако сам бюджетный дефицит остался значительным - как правило около 5% ВВП и выше. Его финансирование осуществляется прежде всего за счет иностранной помощи и выпуска государственных ценных бумаг.

Международная помощь в виде грантов и льготных кредитов (прежде всего МВФ и Всемирного банка) сыграла существенную роль. Россия, использовала внешнее финансирование, однако в большинстве случаев это были кредиты, полученные на более или менее нормальных рыночных условиях. Россия сильно развила внутреннее заимствование путем выпуска разного типа казначейских обязательств и государственных облигаций. Ситуация на международных финансовых рынках в 1996 г. и первой половине 1997 г., т.е. наличие свободного капитала и готовность инвесторов вкладывать его в так называемые новые рыночные экономики (emerging markets) способствовала развитию этого относительно дешевого и легкодоступного источника финансирования бюджетного дефицита (особенно привлекательного в условиях стабильности валютного курса).

Однако широкомасштабное внутреннее и внешнее заимствование позволяет решить фискальные вопросы и обеспечить макроэкономическую стабильность лишь только на короткий срок. Нарастающий объем госдолга (особенно в условиях продолжающегося падения официально регистрируемого ВВП) очень быстро усугубляет бремя текущих процентных

платежей и может легко привести к кризису ликвидности государственных финансов.

Не очень оптимистически выглядит ситуация в России, поскольку на значительный долг, унаследованный от СССР, накладываются быстро растущие новые обязательства.

Серия финансовых кризисов в новых рыночных экономиках в 1997 году, и растущая по этой причине нестабильность международных финансовых рынков резко ограничили возможности относительно дешевого внешнего финансирования.

Фактическая картина сбалансирования государственных финансов в России выглядит обычно намного хуже, чем это можно заключить из официальных бюджетных данных. Это происходит потому, что кассовый дефицит бюджета не отражает фактической сбалансированности государственных финансов, а официально зарегистрированный госдолг - всех фактических и потенциальных обязательств государства.

Бюджеты всех уровней, внебюджетные фонды (например, пенсионные фонды) и бюджетные организации регулярно задерживают выплату своих обязательств работникам, пенсионерам, поставщикам, и т. п. В 1995-1997 гг. средняя накопленная задолженность по зарплате в России достигала временами уровня 5-6 месяцев. Регулярные неплатежи касаются и поставок энергии бюджетным организациям, что нарушает работу предприятий ТЭК.

Механизм возникновения бюджетных неплатежей очень прост: у его основ лежит нереалистическое бюджетное планирование, т. е. переоценка возможного уровня реального ВВП и реальных доходов. На практике недоимка запланированных доходов означает необходимость регулярного секвестирования расходов, что напрямую ведет к росту неплатежей, полному хаосу в управлении бюджетной сферой, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Если с самого начала переоценку бюджетных доходов можно было считать технической ошибкой процесса прогнозирования, вызванной высокими и не до конца определенными темпами инфляции, неизвестными темпами падения ВВП и т. п., то очень быстро она стала сознательным, регулярно повторяемым шагом, имеющим в своей основе нежелание парламентов (а часто и правительств) брать на себя ответственность за политически непопулярное снижение расходов. В результате всю ответственность за механическое сокращение расходов в виде секвестирования вынуждено взять на себя министерство финансов или входящее в его состав казначейство.

В России уровень перераспределения ВВП через бюджет находится на значительно более низком уровне, чем в странах Центральной Европы, и при этом регулярно снижается. Однако вряд ли можно сказать, что эта тенденция - результат сознательного политического выбора. Скорее всего, он определяется спонтанным падением уровня собираемости доходов, вызванным многочисленными недостатками налогового законодательства и

налоговой администрации, а также других государственных структур. Описанный выше механизм секвестирования не позволяет противостоять низкой бюджетной и налоговой дисциплине. Высокая инфляция или гиперинфляция привела во многих странах к серьезной эрозии налоговой базы, вследствие падения общей монетизации экономики и вытеснения части деловой активности в теневую зону.

Среди недостатков налогового законодательства, в первую очередь, надо вспомнить о многочисленных налоговых льготах, а также о неправильных принципах бухгалтерского учета (например, начисление выручки и прибыли по принципу оплаты, а не отгрузки). Серьезным препятствием в нормальной собираемости НДС, акцизов и импортных пошлин являются плохо защищенные границы. Что касается самого НДС, дополнительными техническими проблемами являются: плохо работающий механизм налогового кредита (возврата этого налога покупателям средств производства, сырья, энергии, материалов, полуфабрикатов, услуг, и т.п., включающих НДС с предыдущей фазы производства или торгового оборота), а также изначальное принятие принципа происхождения, а не назначения в налогообложении товаропотоков между странами СНГ. Это последнее решение было обосновано в 1992 году, с одной стороны, отсутствием границ и таможни между бывшими союзными республиками, а с другой стороны - политической надеждой на сохранение особого статуса экономических отношений на территории бывшего СССР.

Корректировка фискальной политики, необходимая для предотвращения краха в августе 1998 года, могла бы быть осуществлена в достаточно сжатые сроки. Благоприятная ситуация на финансовых рынках в 1996-1997 гг давала такую возможность . Вместо этого правительство ухватилось за новую возможность выйти на рынки капиталов, воспользовавшись ростом цен на облигации. И только в связи с “азиатским” кризисом начались преобразования в бюджетно-налоговой сфере, но времени на них уже не оставалось.

Итак, август 1998 года. Дефолт - не только по ГКО-ОФЗ, но и по валютным обязательствам частных фирм и банков. Долги России были немалыми, но никак не критическими : внутренний долг - около 40 % ВВП, весь внешний менее 50 % ВВП. Также увеличился разрыв по рублевым и долларовым процентным ставкам, но не по ставкам долларовых займов России и других стран, что означало недоверие российской валюте, а не платежеспособности правительства. Финансируя почти 1/3 всех расходов через продажу ГКО-ОФЗ, государство выстроило пирамиду и она должна была рухнуть - но года через три, а не сейчас. Что дала реструктуризация ГКО ? экономию в 2 млрд долларов в месяц до конца 1999 года в виде отложенных платежей. В тоже время прямые потери (возможность заемного финансирования дефицита бюджета) составляют схожую величину. Плюс косвенные потери, связанные с потерей доверия к государству и финансовым

институтам и изъятие вкладов. Все это привело к запуску печатного станка, инфляции.

В настоящее время особенно остро проявились недостатки финансовой политики, сдерживающие экономическое и социальное развитие Российской Федерации. К ним относятся:

- догматический (нетворческий) характер финансовой политики, ее неспособность быстро реагировать на изменяющиеся условия развития нашего государства;

- отсутствие стратегических разработок;

- проведение частичных, малообоснованных тактических мероприятий, ориентированных на сиюминутную выгоду;

- отрыв финансовой политики от фактического состояния дел в экономике;

- нарушение сбалансированности государственного бюджета Российской Федерации;

- остаточный подход при определении финансовой базы удовлетворения социальных потребностей граждан.

Все это прямо сказывается на неразвитости бюджетной системы и финансовой политики страны.

В заключение надо сказать, что, несмотря на некоторые негативные тенденции в российской финансовой политике, проводящиеся реформы открывают широкие перспективы развития, как государственного, так и частного сектора экономики.

Сейчас Россия идет по сложному пути реформ. Несомненно политика, проводимая правительством в области финансов, неоднозначна. Она содержит как положительные стороны, так и много отрицательных моментов.

Однако, несмотря на трудности, всегда сопровождающие переходную экономику, что намечающиеся реформы в бюджетной сфере, о которых неоднократно говорил министр финансов Российской Федерации, окажут свое позитивное влияние на общее экономическое положение в стране и вкупе с другими с другими государственными регулирующими мероприятиями, наконец, поставят на ноги отечественную экономику. Весомый вклад в укрепление экономической базы российского народного хозяйства окажет развивающийся частный сектор экономики, которому финансовая политика должна предоставить максимальные возможности для роста. Кроме этого, посильную помощь в реформировании механизмов экономического регулирования экономики сможет внести новое поколение экономистов, не обремененное прошлыми стереотипами административно-командного управления государством.

9. ЗАКЛЮЧЕНИЕ

Бюджет – это система, используемая правительством и другими организациями для планирования доходов и расходов и для осуществления контроля над ними.

В настоящее время бюджет и налогово-бюджетная политика неотделимы друг от друга. Налогово-бюджетная политика включает в себя мероприятия по сбору налогов и расходованию бюджетных средств. Эта политика является важнейшим инструментом формирования государственного бюджета. С другой стороны она включает в себя теоретическую основу и на практике определяет статьи расхода бюджетных средств.

Изучение источников формирования государственного бюджета, а также факторов, влекущих за собой дефицит бюджета, является одной из важнейших задач ряда государственных институтов и экономической теории в целом.

В любой стране, при любой общественно-политической и социально-экономической системе экономика в той или иной степени регулируется государством в лице государственных органов.

Государственное регулирование экономики может быть направлено как на ограничение или даже на подавление нежелательных для общества видов экономической деятельности, таких, как производство и торговля наркотиками, оружием, так и на поддержку некоторых форм предпринимательства (фермерских хозяйств, малых форм экономической деятельности, видов благотворительной деятельности).

А также государственное регулирование экономики и использование механизмов бюджетно-налоговой политики ставит своей главной целью обеспечить стабильные темпы экономического роста, соблюдать интересы государства, общества в целом, социально незащищенных слоев населения, не забывая при этом о правах и свободе личности.

Государство следит за тем, чтобы в условиях экономической свободы общественные интересы не были ущемлены устремлениями и интересами отдельных регионов, социальных групп, отраслей, монополий, предпринимателей, частных лиц. Государственное регулирование направлено также на защиту интересов будущих поколений, охрану окружающей среды, предотвращение ее загрязнения, гибели природы.

Правильное построение экономических рычагов управления государства ведёт к стабильному, уравновешенному и процветающему образу жизни всех субъектов государства.

10. СПИСОК

ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. С. Губанов «Макроэкономическое регулирование. За какой моделью будущее?» //Экономист. –1992. –№ 6.

2. М. Ионов «Роль государства в экономике» //Экономист. –1995. –№ 8

3. А. Лившиц «Методы и формы государственного регулирования» // Человек и труд. –1992. – № 9,10.

4. Общая экономическая теория (политэкономия) // Учебник под общей ред. акад. В.И. Видяпина, акад. Г.П. Журавлёвой. М.: ПРОМО-Медиа, 1995.

5. Налоги и налогообложение // Учебник для вузов. – М.: Инфра – М., 1998.

6. Налоговые системы зарубежных стран// Учебник под ред. В.Г. Князева, Д.Г. Черника – 2-е изд., перераб. и допол. – М.: Закон и право, 1997.

7. Экономика // Учебник. 3-е издание. Под редакцией проф. Булатова. – М., 1999.

8. Макроэкономика // Т.А. Агапова, С.Ф. Серегина.. – М., 1997.