Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по цифровым устройствам

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология и педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Рефераты по сексологии

Рефераты по информатике программированию

Краткое содержание произведений

Реферат: Разработка проекта управления трудовыми ресурсами на производственном участке

Реферат: Разработка проекта управления трудовыми ресурсами на производственном участке

УКРАИНСКИЙ ГОСУДАРСТВЕННЫЙ МОРСКОЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра

основ предпринимательства

и управления производством

КУРСОВАЯ РАБОТА

на тему:

РАЗРАБОТКА ПРОЕКТА УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ НА ПРОИЗВОДСТВЕННОМ УЧАСТКЕ.

Выполнил: студент 481 группы

Агафонов А.В.

Проверил: Красночубенко К.В.

Николаев 1999 г.

СОДЕРЖАНИЕ.

Введение

1. Понятие и правовые основы управления трудовыми ресурсами.

1.1 Организационно-правовые основы управления трудовыми ресурсами в условиях рыночной экономики

1.2 Расшифровка исходных данных варианта.

2. Анализ сбалансированности рабочих мест и численности работников на производственном участке.

2.1 Расчет баланса рабочего времени.

2.2 Анализ разделения и кооперации труда.

2.3 Анализ заработной платы работников.

3. Разработка проекта плана по управлению трудовыми ресурсами на производственном участке.

3.1 Планирование численности работников.

3.2 Расчет фонда заработной платы.

3.3 Экономическая эффективность предлагаемых решений.

Заключение.

Список литературы.

ВВЕДЕНИЕ

На сегодняшний день в экономической жизни нашей страны настали сложные времена. Характерным для украинской экономики стало максимальное сокращение производства, а вместе с этим естественно стал вопрос об увольнении лишней рабочей силы, которую невыгодно держать. Это послужило толчком к планированию численности с еще более точными расчетами ёё надобности на предприятии. Непростой проблемой стал и вопрос оптимизации, которая является далеко не последним фактором способствующим получению большей прибыли для предприятия.

К сожалению далеко не все предприниматели осознали жизненную необходимость точного, скрупулезного планирования численности рабочих, их заработной платы, расчетов оптимальных партий продукции для производства. Из-за этого появляются лишние траты на заработную плату «лишних рабочих»; фактическая бесприбыльность предприятий по причине неверного расчета себестоимости продукции и продажной цены также способствует быстрейшему банкротству предпринимателей.

Полагаю, что моё поколение экономистов не должно, и попросту, не имеет право допускать такие «роковые ошибки» в планировании производства и поэтому считаю необходимым для себя попробовать провести такого типа расчет пока на теории.

Задачей данной курсовой работы стоит:

1) Сделать анализ сбалансированности рабочих мест и численности работников на производственном участке.

а) рассчитать баланса рабочего времени;

б) проанализировать разделение и кооперацию труда на предприятии;

в) сделать анализ заработной платы работников.

2) Разработать проект плана по управлению трудовыми ресурсами на производственном участке

а) спланировать численности работников;

б) рассчитать фонд заработной платы;

в) показать экономическую эффективность предлагаемых решений.

1. ПОНЯТИЕ И ПРАВОВЫЕ ОСНОВЫ УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ.

1.1 ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ УПРАВЛЕНИЯ ТРУДОВЫМИ РЕСУРСАМИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ.

Осуществление политики, ориентированной на укрепление товарно-денежных отношений, приводит к необходимости всестороннего учета совершенно новых условий соединения работника, обладающего рабочей силой, со средствами производства.

Главной производительной силой общества являются трудовые ресурсы – носители отношений, складывающихся в процессе формирования, распределения и использования этих ресурсов. Это:

а) население в трудоспособном возрасте (мужчины: 18-60 лет, женщины: 18-55 лет);

б) население старше и моложе трудоспособного возраста, занятых в общественном производстве.

Решающую роль в трудовых ресурсах играет трудоспособное население в трудоспособном возрасте. Трудоспособное население – совокупность лиц, преимущественно в рабочем возрасте, способных по своим психофизическим данным к участию в трудовом процессе. В любом обществе трудоспособное население состоит из двух групп: экономически активного и экономически неактивного населения, соотношение между которыми зависит от социальных, экономических, политических и демографических условий.

Как объект управления трудовые ресурсы выступают одновременно производителями и потребителями материальных и духовных благ. По мере углубления общественного разделения труда функции управления трудовыми ресурсами многократно усложняются. Особенность управления трудовыми ресурсами (УТР) состоит в необходимости всестороннего учета интересов личность, предприятия и всего общества, обеспечения их ограниченного сочетания. Человек всегда был и остается главной производительной силой общества.

Предметом УТР является система социально-экономических отношений, складывающихся по поводу управления процессами воспроизводства рабочей силы. Механизм УТР представляет собой совокупность отношений, складывающихся по поводу управления процессами воспроизводства рабочей силы. Механизм УТР представляет собой совокупность отношений, форм и методов воздействия на них формирование, распределение и использование. Он оказывает активное влияние на повышение эффективность общественного производства и его интенсификацию.

Важную роль в УТР играют балансовый и нормативный метод методы планирования, программно-целевое управление, а также экономические эксперименты.

УТР осуществляется в соответствии с требованиями объективных экономических заводов. Так, управлять трудовыми ресурсами – это значит привести в движение в нужном для общества направлении все источники их формирования: молодежь достигшую трудоспособного возраста, в том числе окончившую общеобразовательные школы, профессионально - технические училища, техникумы, вузы и другие учебные заведения; лица трудоспособного возраста, ведущие домашнее и личное подсобное хозяйство; пенсионеры и инвалиды, сохранившие трудоспособность; работники, высвобожденные из производства вследствие технического прогресса и по другим причинам; трудоспособное население мигрирующее из села в город; студенты вузов и техникумов, обучающихся на дневных отделениях и совмещающие учебу с трудом в сфере производства и услуг.

Управление рабочей силой (трудовыми ресурсами) осуществляется на основе сочетания производственно-отраслевого принципа (управление на уровне отрасли, объединения, предприятия, цеха, бригады) и территориального (управление на уровне республики, края, области, района). На каждом из этих уровней оно имеет свою специфику. Для эффективного УТР на всех уровнях экономики необходимо координировать все направления, учесть все социально-экономические и технические факторы, влияющие на использование рабочей силы.

Важнейшей задачей в области УТР является разработка методик определения текущей и перспективной потребности предприятий, отраслей народного хозяйства, города, отрасли, республики или экономического района в квалифицированных кадрах рабочих, служащих и ИТР.

Управлять трудовыми ресурсами – значит в конечном счете обеспечить полную и рациональную занятость трудового населения и соответствие рабочих мест совокупной рабочей силе, её качественному составу.

В мировой практике укрупненном виде УТР предусматривает решение взаимосвязанных функций:

1) планирование (что делать?);

2) организация (как делать?);

3) мотивация (как стимулировать?);

4) контроль (как оценить?)

Все перечисленные общие функции управления в непрерывном единстве присутствуют в деятельности руководителей и подразделений всех уровней.

1. Планирование, т.е. координация ожидаемых результатов и способов их получения.

Существуют стратегическое, среднесрочное и оперативное планирование. Из этих трёх видов планирования обратим большее внимание на оперативное планирование. Для разработки оперативного плана работы с персоналом необходимо собрать следующие данные: о постоянном составе персонала; о структуре персонала; о текучести кадров; о потери времени в результате простоев, по болезни; о продолжительности рабочего дня; о заработной плате (ЗП) рабочих и служащих.

Планирование потребности в персонале является начальной ступенью процесса кадрового планирования. Оно базируется на данных об имеющихся и запланированных рабочих местах, плане проведения организационно-технических мероприятий, штатном расписании и плане замещения вакантных должностей. По мере развития рыночных отношений появляется необходимость учитывать новые виды затрат, связанные с участием работников в прибылях и капитале организации.

В данной работе вопрос планирования рассматривается не широко (планируем численность работников).

2. Организация, т.е. координация фактических действий по достижению результатов.

В настоящей курсовой работе организационные вопросы – относительно технологии (технологический подход).

Основные процедуры (способы решения вопроса) организации и управления можно представить в виде схемы:

| Набор | Развитие персонала | Перемещение, повышение, понижение | Увольнение | |||

|

-

- отбор - прием на работу |

Исходный этап в процессе управления персоналом и отбор кадров. Существует 3-и формы отбора:

1. Собеседование;

2. Тесты и решение практических ситуаций;

3. Центры отбора.

При приеме на работу: требуется заявление и трудовая книга.

Развитие персонала подразделяется на :

1) адаптация – взаимное приспособление работника и организации, которая оказывается на постепенной врабатываемости сотрудника в новых условиях труда.

2) использование персонала – комплекс мероприятий направленных на обеспечение условий для максимальной эффективности физической и творческой работы.

3) обучение персонала;

4) карьера – ступени или иерархия прохождения сотрудником всех позиций за время работы в организации.

В условиях рыночной экономики распределение трудовых ресурсов в основном осуществля- ется на контрактной основе. Перемещение, повышение, понижение зависит от таких характеристик трудовых ресурсов, как рождаемость, коэффициент смертности, миграционные потоки, а также текучесть кадров и занятость населения.

В данной работе происходит организация рабочего места, а соответственно и численности работников и их виды обслуживания (многостаночники, универсалы).

3. Мотивация, т.е. стимулирование; распределение финансовых ресурсов между звеньями и объектами.

В данной работе эта функция рассматривается достаточно широко, т.к. без материальной компенсации за труд ни один рабочий не будет трудиться. Главная задача сейчас, с точки зрения мотивационных процессов, - сделать каждого не столько собственником средств производства, сколько собственником рабочей силы. Мотивация как стратегия преодоления кризиса труда представляет собой долговременное воздействие на работника в целях изменения по заданным параметрам структуры ценностных ориентаций и интересов, формирования соответствующего мотивационного ядра и развития на этой основе трудового потенциала. Стимулирование является ориентацией на фактическую структуру ценностных ориентаций и интересов работника, на более полную реализацию имеющегося трудового потенциала. Таким образом, важно отчетливо представлять, что мотивация – процесс сознательного выбора человеком того или иного типа поведения, определяемого комплексным воздействием внешних и внутренних факторов.

Одной из основных форм стимулирования является заработная плата. Государственное регулирование оплаты труда включает: установление минимального размера ЗП; налоговое регулирование; установление государственных гарантий по оплате. Инструментом дифференциации ЗП по сложности труда являются тарифные ставки. В бюджетных организациях регулирование ЗП осуществляется на основе единой тарифной сетки (ЕТС). Различают также реальную и номинальную ЗП, также устанавливаются различные премии на предприятии.

Таким образом, вопрос мотивации является одним из основных в данной работе, но и в нашей жизни.

4. Контроль, т.е. обратная связь от объекта к субъекту, по которой получают информацию о достижении результатов.

Оценка результатов труда – одна из функций по управлению персоналом, направленная на определение уровня эффективности выполнения работы. Хочу также отметить, что контроль за использованием рабочей силы – это не только право проверки предприятия, но и обязанность разработки и внесения обоснованных предложений по более эффективной работе трудовых коллективов.

Этот момент рассмотрен в самом общем виде.

Рассмотрим права, которые даются работникам на основании таких документов:

1. Основной закон Украины – Конституция Украины.

- на труд, что включает возможность зарабатывать себе на жизнь трудом, который он свободно избирает или на который свободно соглашается. Государство создает условия для полного осуществления гражданами права на труд, гарантирует равные возможности в выборе профессии и рода трудовой деятельности. Использование принудительного труда запрещается. Каждый имеет право на надлежащие, безопасные и здоровые условия труда, на ЗП не ниже той, которая определена законом. Гражданам гарантируется защита от незаконного увольнения. Право на своевременное вознаграждение за труд защищается законом. (ст. 43).

- Каждый работник имеет право на отдых (ст.45).

Исходя из основного закона следуют ряд законов и актов, рассмотрим некоторые из них.

2. КЗоТ

3. Закон Украины «Об оплате труда»

4. Закон Украины «О предприятиях»

5. Закон Украины « О занятости»

6. и др.

Рассмотрим некоторые основные вопросы, связанные с трудом, его оплатой, отдыхом.

Работник может заключить трудовое соглашение с собственником и по условиям, указанным в нём, приступить к работе. Работник должен выполнять порученную работу лично и не имеет право перепоручать её выполнение другому лицу, за исключением случаев предусмотренных законодательством. Нормальная продолжительность рабочего времени нем может превышать 40 часов в неделю. Для работников устанавливается 5-ти дневная рабочая неделя с 2-мя выходными днями или 6-ти дневная, при которой продолжительность ежедневной работы не может превышать 7 часов при недельной норме 40 часов. Время начала и окончания ежедневной работы (смены) предусматривается правилами трудового распорядка и графиками сменности. Работникам предоставляется перерыв для отдыха и питание продолжительностью не более 2-х часов. Работники используют время перерыва по своему усмотрению. Продолжительность еженедельного непрерывного отдыха должна быть не менее 42 асов. Работа в выходной день может компенсироваться по соглашению сторон. Установлено также 9 праздничных дней и 3 нерабочих. Всем работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка (ст. 75 и 76 КЗоТ). Ежегодный отпуск предоставляется продолжительностью не менее 15 рабочих дней. Оплата труда работников определяется их личным трудовым вкладом с учётом конечных результатов работы предприятия и максимальными размерами не ограничивается. Минимальная ЗП не может быть ниже установленного государством прожиточного минимума. Предприятия могут использовать государственные тарифные ставки, оклады в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности и условий выполняемых ими работ.

4. Закон Украины «О предприятиях».

Предприятие самостоятельно определяет фонд оплаты труда без ограничения его роста со стороны государственных органов. Предприятие самостоятельно устанавливает формы, системы и размеры оплаты труда, а также другие виды доходов работников; режимы труда и отдыха, но не более общего фонда рабочего времени.

5. Постановление «О занятости» 1991 г., март. Оно гарантирует работникам право самостоятельного выбора профессии.

Таким образом мы можем сказать, что законодательная база не полностью поддерживает права работников.

1.2 РАСШИФРОВКА ИСХОДНЫХ ДАННЫХ ВАРИАНТА.

| Наименование детали | Шифр детали | Конструктивный тип | Заготовка | Материал |

Норма затрат на 1 шт., кг |

Чистый вес, кг | Количество операц. процессов | Суммарное Тп.к., мин. | |

| Марка |

профиль размеры |

||||||||

| цилиндр | ПР24Л-001 | втулка | поковка | Ст.20х | Ø113х194 | 19,750 | 4,950 | 20 | 58,77 |

| Численность работников в % от ППП | Рентабельность в % | ФЗП в объёме чистых продаж, % | |

| Всп. Раб. | ИТР и служ. | ||

| 28 | 6 | 17 | 16 |

1 – токарные

2 – фрезерные

3 – сборочные

4 – сверлильные

5 – слесарные

6 – шлифовальные

7 – термические

| Рабочие места | Шифр оборудования | Разряд | Время |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

2 2 6 3 1 5 3 3 3 3 4 4 3 3 3 3 3 3 1 4 |

2 2 3 2 2 3 2 2 2 2 3 3 2 2 2 2 3 3 4 4 |

18,59 2,235 0,8 3,17 3,15 3,9 4,33 0,673 0,998 0,53 0,5 0,9 3,2 1,0 0,68 4,5 1,2 2,705 1,6 4,06 |

| 58,77 мин. |

Nгод. = 115000шт.

Средняя стоимость 1 рабочего места 10000 грн..

Затраты электроэнергии за одну смену работы – в среднем 6000 кВт. в час. Стоимость 1 кВт.час – 0,25грн.

Стоимость сырья, материалов – 250грн. за 1 тонну.

Стоимость отходов – 0,075грн. за тонну.

Коэффициент выполнения сменных задач – 1.1.

осн.

Среднегодовая ЗП всп.раб. = 0,85 * ЗП сред.

осн.

Среднегодовая ЗП ИТР = 1,36 * ЗП сред.

2. АНАЛИЗ СБАЛАНСИРОВАННОСТИ РАБОЧИХ МЕСТ И ЧИСЛЕННОСТИ РАБОТНИКОВ НА ПРОИЗВОДСТВЕННОМ УЧАСТКЕ.

2.1 РАСЧЕТ БАЛАНСА РАБОЧЕГО ВРЕМЕНИ

Баланс рабочего времени (БРВ) предназначен для расчета эффективного фонда рабочего времени 1 рабочего в год, то есть того времени, в течении которого рабочий находится на своём месте и выполняет возложенную на него работу.

Расчет БРВ можно выполнить в виде таблицы:

| № п/п | Показатели | План |

|

1 2 3 4 5 6 7 8 9 |

Календарное время, в днях Количество нерабочих дней, Всего в т.ч.: - Праздничных - Выходных Количество календарных рабочих дней Неявки на работу, Всего в т.ч.: - очередные и дополнительные отпуска - отпуска по беременности и родам - выполнение государственных обязательств - по болезни Реальный фонд времени, в днях Номинальная продолжительность рабочего дня Потери времени, в часах Всего в т.ч.: - сокращенный день для кормящих матерей - внутрисменные простои Реальная продолжительность рабочей смены Эффективный фонд рабочего времени одного рабочего в год, в часах |

365 105 8 97 260 10,0 5,8 0,3 0,6 3,3 250,0 8,0 0,28 0,03 0,25 7,72 1930,0 |

Теперь можно сделать предварительный расчет численности основных рабочих. Она будет составлять:

Тн 102849,25

![]()

![]() Чпл.=

= = 49 чел.

Чпл.=

= = 49 чел.

Фэф. *Кв.н. 1930 * 1,1

Т- трудоемкость годовой программы, н-ч ((Тшт-к * Nгод.)/60, где Тшт-к – штучно-калькуляционное время на одно изделие, мин.; Nгод. – объем годовой программы, шт.);

Фэф. – эффективный годовой фонд времени одного рабочего, ч;

Кв.н. – коэффициент выполнения норм (Кв.н. = 1,1)

Затем на основе исходных данных и БРВ рассчитаем производственную мощность производственного участка:

С * Фэф. * 60 20*1930,0*60

![]()

![]() Муч.=

= = 35825 шт ,

Муч.=

= = 35825 шт ,

Тшт-к * Кв.н. 58,771*1,1

где с – количество рабочих мест.

Таким образом, проделанные расчеты позволяют сделать вывод, что на имеющемся оборудовании реально можно сделать годовую программу в размере 35825 изделий при численности основных рабочих 49 человека.

2.2 АНАЛИЗ РАЗДЕЛЕНИЯ И КООПЕРАЦИИ ТРУДА.

Данный элемент организации труда предусматривает получение ответов на следующие вопросы:

1) Сколько и каких рабочих мест необходимо для выполнения годовой программы?

2) Какая нужна численность и квалификация работников для выполнения годовой программы?

3) На каких рабочих местах предполагается организовать многостаночную работу или совмещение профессий?

4) Какие рабочие места будут работать в 1,2 или 3 смены.

Согласно договору производственный участок должен выполнить годовую программу (Nгод.) по изготовлению продукции объемом 35000 шт. С целью организации производства необходимо знать, какая среднесуточная партия деталей должна изготовляться для своевременного и качественного выполнения программы. Объем суточной партии рассчитывается по формуле:

Nгод. 105 000

![]()

![]() Всут. =

= » 420 шт., где

Всут. =

= » 420 шт., где

Фдн. 250,0

Nгод. - годовая программа, шт.;

Фдн. – реальный годовой фонд времени, дни.

Используя показатель среднесуточной выработки определяем загрузку оборудования прямым счетом по каждому рабочему месту:

Т шт- к. і * В сут. сред

![]() Тз.і.= ,

Тз.і.= ,

60

где Т шт- к. і – штучно-калькуляционное время і-того рабочего места, мин.; 60 – переводной коэффициент, мин/ч.

Результаты расчетов представим в виде таблицы:

| № рабочего места | Т шт- кальк. І | В сут. сред. | Тз.і., в часах | Шифр оборудования |

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

18,59 2,285 0,8 3,17 3,15 3,9 4,33 0,673 0,998 0,53 0,5 0,9 3,2 1,0 0,68 4,5 1,2 2,705 1,6 4,06 |

420 |

130,1 16,0 5,6 22,2 22,1 27,3 30,3 4,7 7,0 3,7 3,5 6,3 22,4 7,0 4,8 31,5 8,4 18,9 11,2 28,4 |

2 2 6 3 1 5 3 3 3 3 4 4 3 3 3 3 3 3 1 4 |

Используя данные предыдущей таблицы, определим суммарную загрузку, по видам оборудования и представим их в виде таблицы:

| № п/п | Виды рабочих мест | № рабочих мест | S загрузки | Примечание |

|

1 2 3 4 5 6 |

Токарные Фрезерные Сборочные Сверлильные Слесарные Шлифовальные |

5+19 1+2 4+7+8+9+10+11+12+13+10+13+14+15+16+17+18 11+12+20 6 3 |

33,30 146,10 160,9 38,2 27,3 5,6 |

2 р.м.(№15,№19), работа в 2 смены на р.м №19-с перегрузкой необходимо 4чел.,возсожно многостаночное обсл. 7р.м.(№1,№2), полная загрузка в 3 см. нехватка р.м., необходимо докупить 1р.м. с 4ым разрядом работы и 4 р.м. со вторым разрядом работ, 19 чел., возможно многостаночное обслуживан. 7р.м.(№4,№7,№13,№14.№16,№17,№18), полная загрузка, кроме р.м.№18-работа в 2 см. с перегрузкой во 2ую см. продать р.м. №8,№9,№10,№15;20чел. 2р.м.(№12,№20); №12-в деве см., №20-в три с недогрузкой в 3тью см. ,возможно многостан. обсл., прод. р.м.№11, 5 чел. 2 р.м.(№6), работа в 2 см., с недогруз. во 2ую см. на р.м. №6 докупить 1 р.м. с 3им разрядом, 4 чел. 1 р.м.(№3), 1 чел.,недогрузка, возможна коопер. труда. |

Как видно из предыдущей таблицы нам нужно 21 рабочее место с численностью работающих на них – 53 человека. Однако эту численность можно уменьшить, если организовать многостаночное обслуживание на токарно-фрезерном и сверлильном оборудовании (тк их несколько)

|

|

Т св.маш. | Твсп. | а обс. | а отдыха | Тп.з. | в % от Тшт.кальк. |

|

Сверлильное Фрезерное Шлифовальное Термическое |

73 58 67 70 85 |

15 30 20 16 10 |

10 10 11 12 3 |

2 | ||

Кол-во станков дублеров (n), которое может обслуживаться 1 работником определяется по формуле :

N< (Тсв.маш. / Тзан). +1

Где Т св. маш. – свободно-машинное время станка

Т зан. работника определяется по формуле Тзан.= Твсп.+ Такт.набл.+ Тперехода.,

где Твсп. – вспомогательное время, мин;

Т акт. набл. – время активного наблюдения за работой станка, мин. (Такт.набл. = 0,05 * Т св. маш.)

Т перехода – время перехода работника от одного станка до другого, мин ( Тперехода = n * l * 0,015, где n – количество станков в группе оборудования, шт.; l – среднее расстояние между станками, м (l=3); 0,015 – переводной коэффициент, мин/м).

На основе вышеуказанных данных можно произвести следующие расчеты:

1) Для фрезерного оборудования.

Тсв.маш. = 0,67*Тшт.(max)= 0,67*18,59= 12,46мин (где Тшт (max) макс. штучно - калькуляционное время в группе оборудования)

Твсп. = 0,2 * 18,59 = 3,72 мин.

Т акт. наблюд. = 0,05 * 12,46 = 0,62 мин.

Тперехода. = 7 * 3 * 0,015 = 0,315 мин.

Т зан. = 3,72 + 0,62 + 0,315 = 4,655 мин.

N=(12,46 / 4,655)+1 = 3,676

Проделанные расчеты показывают, что один работник может одновременно обслуживать сразу 3 фрезерных станка за время своей работы в смене.

Предварительно для работы на фрезерном оборудовании нам необходимо было 19 чел., но учитывая возможность применения многостаночного обслуживания, численность фрезеровщиком можно сократить до 6 чел.- многостановщиков, каждый из которых в свою смену будет работать сразу на трех станках: 2 чел. – в первую смену , 2 чел. во вторую и 2чел. – в третью, и одного чел. работающего на 1 станке всего 2,1 часа., т.к на участке всего фрезерных станка, то обязательно необходимо докупить 5 р.м с соответствующим разрядом работ. Тогда численность фрезеровщиков будет соответствующей 7 чел. а не 19 как предполагалось ранее .

2) Для токарного оборудования.

мах

Т св. маш. = 0,73 * Тшт-к. = 0,73 * 3,15 = 2,3 мин.

мах

Твсп. = 0,15 * Т шт-к = 0,15 * 3,15 = 0,47 мин.

Т акт. наблюд.= 0,05 * Т св.маш. = 0,05 * 2,3 = 0,115 мин.

Тперехода. = 20 * 3 * 0,015 = 0,09 мин.

Т зан. = 0,47 + 0,115 + 0,09 = 0,675 мин.

N= (2,3 / 0,675 )+1= 4 ст.

Проделанные расчеты показывают, что один работник может одновременно обслуживать сразу 4 токарных станка за время своей работы в смене.

Предварительно для работы на токарном оборудовании нам необходимо было 4 чел., но учитывая возможность применения многостаночного обслуживания, эту численность можно сократить до 2 чел.- многостановщиков, каждый из которых в свою смену будет работать сразу на двух станках: 1 чел. – в первую смену , 1 чел. во вторую, причем на станке №19- с перегрузкой.

Тогда численность рабочих на токарном оборудовании будет 2 чел. а не 4 как предполагалось ранее .

3) Для сверлильного оборудования.

Т св. маш. = 0,58 * 4,06 = 2,35 мин.

Твсп. = 0,3 * 4,06 = 1,22 мин.

Т акт. наблюд. = 0,05 * 2,35 = 0,118 мин.

Тперехода. = 3 * 3 * 0,015 = 0,135 мин.

Т зан. = 1,22 + 0,118* + 0,135= 1,473 мин.

N=(2,35 / 1,473)+1= 2,595 =2ст

Проделанные расчеты показывают, что один работник может одновременно обслуживать сразу 2 сверлильных станка за время своей работы в смене.

Предварительно для работы на сверлильном оборудовании нам необходимо было 5 чел., но учитывая возможность применения многостаночного обслуживания, эту численность можно сократить до 3 чел.- многостановщиков, каждый из которых в свою смену будет работать сразу на двух станках: 1 чел. – в первую смену , 1 чел. во вторую и 1 чел. на одном станке в третью с недогрузкой.

Тогда численность рабочих на сверлильном оборудовании будет 3 чел. а не 5 как предполагалось ранее

1) Для шлифовального оборудования.

Т св. маш. = 0,70 * 0,5 = 0,35 мин.

Твсп. =0,16 * 0,5 = 0,08 мин.

Т акт. наблюд. = 0,05 * 0,35 = 0,0175 мин.

Тперехода. = 6 * 3 * 0,015 = 0,27 мин.

Т зан. = 0,08 + 0,0175 + 0,27 = 0,368 мин.

2) Для термического оборудованияю

Т св. маш. = 0,85 * 2,18 = 1,853 мин.

Твсп. =0,1 * 2,18 = 0,218 мин.

Т акт. наблюд. = 0,05 * 1,853 = 0,09265 мин.

Тперехода. = 5 * 3 * 0,015 = 0,225 мин.

Т зан. = 0,218 + 0,09265 + 0,225 = 0,537 мин.

До сих пор речь шла только об многостаночном обслуживании однотипного оборудования. Однако численность основных рабочих можно сократить за счет многостаночного ослуживания разнотипного оборудования, т.е. кооперации труда : 1 работник может одновременно работать на и на токарном и на шлифовальном и на сверлильном. Подтвердим это расчетами. Возможность работы 1 работника на разно типичном оборудовании рассчитывается по формуле:

n

∑Кзан. і ≤ 1,0,

i=1

где Кзан. і – коэффициент занятости работника на і – том рабочем месте

На основе этих данных сделаем ряд расчетов:

1) Для фрезерного оборудования

Т оп.=12,46+3,72= 16,18мин

Кзан.= (4,655 / 16,18)= 0,2877

2) Для шлифовального оборудования:

Т св. маш. = 0,7 * 0,8 = 0,56 мин.

Твсп. =0,16 * 0,8 = 0,128 мин.

Т акт. наблюд. = 0,05 * 0,56 = 0,028 мин.

Тперехода. = 1 * 3 * 0,015 = 0,045 мин.

Тзан.=0,128+0,028+0,045=0,201 мин

Топ.=0,56+0,128=0,688 мин

шлиф.

Кзан= (0,201 / 0,688)=0,2922

3) Для сверлильного оборудовани

Топ.= 2,35+1,22= 3,57 мин.

свер.

Кзан =(1,473 / 3,57)=0,4126

Проверим теперь суммарный Кзан.

шлиф. фрез. свер.

Кзан + Кзан. + Кзан. = 0,2877+0,2922+0,4126= 0,9925

Так как ∑Кзан. і < 1, то фрезерные, сверлильные и шлифовальные работы может выполнять один работник-фрезеровщик. Теперь, если вначале нам необходим было три сверлильщика и один щлифовальщик, то теперь их число составляет: соответственно сверловщиков 2 чел. Шлифовальщиков – 0 чел.

Фрезеровщик универсал будет работать на 3х разнотипных станках в третью смену: на фрезерном –2,1ч., на сверлильном –6,2ч., на шлифовальном 5,6ч..

Таким образом, все проделанные расчеты позволяют сделать ряд выводов, дающих ответы на вопросы поставленные в начале главы вопросы.

Для выполнения условий договора, то есть годовой программы объемом 105 000шт изделий, на производственном участке необходимо иметь 21 рабочее место, на каждом из которых на каждом из которых выполняется определенная технологическая операция. Причем выбор рабочих мест из группы однотипного оборудования производится в зависимости от квалификации работающих на них людей (т.е. по большему разряду), а не от его штучно калькуляционного времени, как это делается в предварительных расчетах:

1) 2 токарных станка(р.м №15,19)

2) 7 фрезерных станков(р.м. №1,2 остальные докупить)

3) 7 р.м.(№4,7,13,14,16,17,18) для проведения сборочных работ; остальное можно продать

4) 2 сверлильных станка(№12,20); №11 продать

5) 2 слесарных р.м. (№6 и докупить еще одно)

6) 1 шлифовальный станок(№3)

Для работы на вышеперечисленном оборудовании необходимо именть35 основных рабочих разных профессий и квалификаций а именно:

1) 2х токарей – многостаночников 4 разряда

2) 6 фрезеровщиков – многостаночников 4 разряда и 1 фрезеровщик- универсал 4 разряда, совмещающего профессии фрезеровщика, сверлильщика и шлифовальщика.

3) 20 сборщиков 3 разряда

4) 2 сверлильщика – многостаночника 4 разряда.

5) 4 слесаря 3 разряда.

О сменности работы оборудования много сказать следующее :

1) токарные станки токарные станки будут работать в две смены каждая но, №19 с перегрузкой 8,6 часа – в первую смену и 8,7 часов во вторую смену (все в пределах коэфф. Выполнения норм Кв.н.=1,15)

2) 6 фрезерных станков загруженных полностью, а седьмой в третью смену только на 2,1 часа.

3) 6 сборочных р.м. загруженных полностью а седьмое с первую смену на 8 часов, во вторую на 8,9 часов (все в пределах коэфф. Выполнения норм Кв.н.=1,15)

4) 1 сверлильный станок работает в две смены (№12), а другой (№20) – в три смены, но в третью смену только 6,2 часа.

5) 2 слесарных р.м. работают в две смены каждое, но одно из них во вторую смену загружено только на 4,3 часа.

6) шлифовальный станок будет работать в 3 смену и только 5,6 часов

Итак, теперь у нас есть полная информация о необходимости для выполнения годовой программы оборудования и решение его работы, о необходимости численности и профессионально -квалификационном составе основных рабочих.

2.3 АНАЛИЗ ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ.

Теперь необходимо рассчитать размер средств на оплату труда работников, работающих на производственном участке:

Сначала определим фонд заработной платы основных рабочих (ФЗПсд.), труд который оплачивается по сдельным расценкам. (Рсд.).

Сдельная расценка рассчитывается по формуле:

S Тшт-к ср.

![]() Рсд. = * Тчас.,

Рсд. = * Тчас.,

60

ср.

где Тчас. – среднегодовая тарифная ставка, грн.

ср. Чі * Тчас. і

![]() Тчас. = ,

Тчас. = ,

Чосн.

где Чі - численность рабочих і-ого разряда, чел.;

Тчас. і – часовая тарифная ставка і-ого разряда, грн.;

Чосн. – общая численность основных рабочих, чел.

(Чосн. = 7 человек – рассчитывается и берется из главы 2.2).

В свою очередь часовые тарифные ставки рассчитываются по формуле:

мін.

Т час.і. = Тчас * Кті,

мін

где Тчас. – минимальная часовая тарифная ставка, грн.

мін

(Тчас = ЗПмін / Фмес., где ЗПмін – минимальный размер месячной заработной платы, грн. (ЗПмін=74 грн.);

Фмес. – среднемесячный фонд времени 1-ого работника, ч., Фмес. = 170ч.);

Кті - коэффициент соотношения минимальной часовой тарифной ставки і-ого разряда.

В машиностроении принято использовать следующие коэффициенты (Кті):

| Разряды | Кт | |

|

2 3 4 5 |

1,32 – 3,12 1,46 – 3,41 1,63 – 3,87 1,85 – 4,39 |

На основании вышеприведенных данных проведем ряд расчётов.

мін

Тчас = 74/170=0,44 грн.

мін

Перед расчетами принимаем допущение Тчас = 0,5 грн.

Теперь определим часовые тарифные ставки каждого из рабочих, согласно их загрузки и квалификации:

1) для 20 сборщиков 3 разряда

Т час. = 0,5 * 2,46 = 1,23 грн.

2) для 2 токарей многостаночников 4 разряда

Т час. = 0,5 * 3,70 = 1,85 грн.

3) для фрезеровщика универсала 4 разряда

Т час. = 0,5 * 3,87 = 1,94 грн.

4) для 6 фрезеровщиков – многостаночников 4 разряда

Т час. = 0,5 * 3,8 = 1,9 грн.

5) для 2 сверловщиков многостаночников 4 разряда

Т час. = 0,5 * 3,8 = 1,9 грн.

6) для четырех слесарей 3 разряда

Т час. = 0,5*2,4= 1,2 грн.

Определим среднечасовую тарифную ставку

Определим среднечасовую тарифную ставку:

ср. 20*1,23+2*1,85+1,94+8*1,9+4*1,2

![]() Тчас. =

= 1,435 грн.

Тчас. =

= 1,435 грн.

35

Теперь определим сдельную расценку:

58,771

![]() Рсд. = * 1,435 = 1,4 грн.

Рсд. = * 1,435 = 1,4 грн.

60

Фонд заработной платы основных рабочих в год определяется по формуле:

ФЗПосн.раб. = Nгод * Рсд.

ФЗПосн.раб. = 105000*1,4 = 147000 грн.

Данный показатель характеризует годовой фонд заработной платы всех основных рабочих участка (35 человек). Теперь определим среднегодовую заработную плату одного рабочего:

сред. ФЗП осн. раб. 147000

![]()

![]() ЗП осн. = =

= 4200 грн.

ЗП осн. = =

= 4200 грн.

Ч осн.раб. 35

При дальнейших расчетах принимаем следующее допущение: среднегодовая заработная плата одного вспомогательного рабочего будет составлять 0,85, а одного управляющего работника 1,36 от среднегодовой зарплаты одного основного рабочего, то есть:

осн.

Среднегодовая ЗП всп.раб. = 0,85 * ЗП сред. = 0,85 * 4200 = 3570грн.

осн.

Среднегодовая ЗП упр. = 1,36 * ЗП сред. = 1,36 * 4200 = 5712 грн.

Годовые фонды заработной платы вспомогательных рабочих и управляющих работников определяются по формуле:

сред.

ФЗПвсп. = Чвсп. * ЗПвсп

сред.

ФЗПупр. = Чупр. * ЗПупр.

где Чвсп. и Чупр. – соответственно численность вспомогательных рабочих и управляющих работников на участке.

Эти показатели найдем на основе следующих исходных данных: вспомогательные рабочие составляют 28% от общей численности промышленного - производственного персонала (ППП) участка, управляющие работники – 6% и основные рабочие 66%.

Учитывая пропорциональные зависимости этих показателей определяем:

Чосн. * 28 35*28

![]()

![]() Чвсп.=

= = 15 чел.

Чвсп.=

= = 15 чел.

66 66

Чосн. * 16 35*6

![]()

![]() Чупр.=

= = 3 чел.

Чупр.=

= = 3 чел.

65 66

Отсюда:

ФЗПвсп. = 15 * 3570 = 53550 грн.

ФЗПупр. = 1* 2380 = 17136 грн.

Теперь можно определить суммарный годовой фонд для оплаты труда всего ППП учаска (ФОТобщ.):

ФОТобщ. = ФЗПосн. + ФЗПвсп. + ФЗПупр. =147000+53550+17136=217686 грн .

Среднемесячная заработная плата 1 работника производственного участка составит:

ФОТобщ.

![]() ЗПср.мес. = ,

ЗПср.мес. = ,

Чппп * 12

где Чппп – численность ППП участка, чел (Чппп = Чосн. + Чвсп. +Чупр. = 35 +15 + 3 = 53 чел);

12 – количество месяцев в году.

217686

![]() ЗПср.мес. = = 342,27 грн.

ЗПср.мес. = = 342,27 грн.

53 * 12

Таким образом во второй главе этой курсовой работы на основе произведенных расчетов мы смогли определить количество рабочих мест – 21шт., численность основных рабочих – 35чел., численность вспомогательных рабочих – 15 чел., численность управляющих работников – 3 чел..

Причем численность и профессиональный состав основных рабочих подвергались оптимизации из-за существования потенциальной возможности многостаночного обслуживания. В результате, число основных рабочих уменьшилось с 49 чел. – по предварительным расчетам до 35 чел. – после проведенного анализа.

Мы произвели расчет годовой тарифный ФЗП всех работник участка. Он составил 217686 грн. Среднемесячная заработная плата 1-ого работника составила 342,27 грн.

3. РАЗРАБОТКА ПРОЕКТА ПЛАНА ПО УПРАВЛЕНИЮ ТРУДОВЫМИ РЕСУРСАМИ НА ПРОИЗВОДСТВЕННОМ УЧАСТКЕ.

3.1 ПЛАНИРОВАНИЕ ЧИСЛЕННОСТИ РАБОТНИКОВ.

Планирование численности работников участка производится на основе численности основных рабочих рассчитанной во второй главе (8 человек).

Численность вспомогательных рабочих рассчитываем по нормативам покатегорийно:

1) Наладчики

Чналад. = Nобор./Нобс. = 21/12 = 1,75 чел,

где Nобор. – количество необходимых для выполнения годовой программы рабочих мест, ст.;

Нобс. – норма обслуживания 1 наладчиком, ст..

2) Рабочие по ремонту и обслуживанию оборудования :

Qр * Тн

![]() Чрем. = * Ксм.,

Чрем. = * Ксм.,

Тсм.

где Qр – количество необходимых рабочих мест, ст;

Тн – норма времени обслуживания на единицу оборудования, мин. (Тн = 16 мин);

Тсм – коэффициент сменности (Ксм=Чоб.см./Ч1 см. = 35/14 = 2,69,

где Чоб.см. – численность основных рабочих во всех сменах;

Ч1 см. – численность основных рабочих в 1-ую (наибольшую) смену).

21*16

![]() Чрем.= *2,69 = 1,88 чел.

Чрем.= *2,69 = 1,88 чел.

480

3) Контролеры – приемщики:

Один контролер – приемщик обслуживает 20 основных рабочих. Следовательно:

Чк.= Чосн./Нобс.= 35/20 = 1,75 чел.

4) Транспортные рабочие (Чтр.):

Мгод. * Нпер.

![]() Чтр. = ,

Чтр. = ,

Фэф.

где Мгод. – масса готовых изделий, перевозимых за год, т; (Мгод. = Мчист.*Nгод., где Мчист. – чистый вес готового изделия, кг)

Нпер. – норма времени на перевозку 1т. груза, ч (Нпер. = 2,6ч.);

Фэф. – годовой эффективный фонд времени, ч.

4,95*105000*2,6

![]() Чтр.= = 0,7 чел

Чтр.= = 0,7 чел

1000 * 1930

5) Уборщики:

Qp * S

![]() Чуб.= ,

Чуб.= ,

Ho

где S – площадь участка, приходящаяся на 1 рабочее место, кв.м. (S = 10 кв.м.);

Но – норма обслуживания, кв.м. (Но = 450 кв.м.);

Qp – общее количество рабочих мест на участке, ст.

21 * 10

![]() Чуб. = = 0,46 чел.

Чуб. = = 0,46 чел.

450

6) Кладовщики:

Чкл. = Нч. * Чосн.,

где Нч. – норма обслуживания, (Нч. = 0,6 чел. на 500 основных рабочих);

0,6 * 35

![]() Чкл. = = 0,04 чел.

Чкл. = = 0,04 чел.

500

7) Инструментальщики:

Чин. = Нч. * Чосн.,

где Нч. – норма обслуживания, (Нч. = 1,4чел. на 100 основных рабочих);

1,4 * 35

![]() Чин. = = 0,49чел.

Чин. = = 0,49чел.

100

Теперь мы можем рассчитать общую численность вспомогательных рабочих, которая будет равна:

Чвсп. = Чналад. + Чрем. + Чк. + Чтр. +Чуб.+ Чкл. + Чин. = 1,75+1,88+1,75+0,7+0,46+0,04+0,49=7,0чел.

Получив такой результат, сделаем несколько преобразований : численность вспомогательных рабочих будет составлять 7 чел. (2 наладчика, 2 ремонтика, 2 контролера – приемщика, 1 транспортный ремонтник) а работы недостоющих 0,07 чел. Будет выполнять недогруженный слесарь 3 разряда.

Численность управляющих работников рассчитывается исходя из нормы управляемости: на 1 управляющего работника – 20 чел., работающих на участке. Так как на участке работает 35 основных и 7 вспомогательных рабочих, то Чупр. = 2чел.

Таким образом общая расчетная численность участка составит:

Чобщ. = Чосн. +Чвсп. + Чупр. = 35 + 7 + 2 = 44 чел.

Среднесписочная численность работников участка рассчитывается по формуле:

Чср.спис. = Чобщ. * Кспис.,

где Кспис. – списочный коэффициент (Кспис. = Фномин./Фреальн., где Фномин. – номинальный годовой фонд времени, дн.; Фреальн. – реальный годовой фонд времени, дн.)

260

![]() Чср.спис. = 44 * = 46 чел

Чср.спис. = 44 * = 46 чел

250

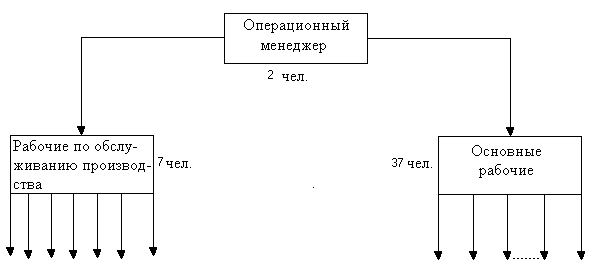

На основе выполненных расчетов организационную структуру управления участком можно представить следующим образом:

3.2 ПЛАНИРОВАНИЕ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ РАБОТНИКОВ.

При расчёте фонда заработной платы работников производственного участка будем использовать два метода:

1) Планирование фонда заработной платы (ФЗП) по нормативному методу.

При использовании этого метода ФЗП работников рассчитывается по следующей формуле:

ФЗПнорм. = Нз/п * Nгод,

где ФЗПнорм. – нормативный фонд заработной платы, грн.;

Нз/п – норматив заработной платы, грн.

(Нз/п = Рсд. * Кдоп.з/п. * (1+ (Чвсп./Чср.спис.) * 0,85) * (1 + (Чупр./Чср.спис.) * 1,36),

где Кдоп.з/п = 1,2 – коэффициент дополнительной заработной платы).

7 2

![]()

![]() Нз/п = 1,4 * 1,2 * (1+ * 0,85) * (1 + *

1,36) = 2 грн.

Нз/п = 1,4 * 1,2 * (1+ * 0,85) * (1 + *

1,36) = 2 грн.

46 46

ФЗПнорм. = 2 * 105000 = 210 000грн.

Среднемесячная заработная плата 1 работника производственного участка составит:

норм. ФЗПнорм. 210 000

![]()

![]() ЗПср.мес. = = =

380,43 грн.

ЗПср.мес. = = =

380,43 грн.

Чср.спис. * 12 46 * 12

2) Планирование фонда заработной платы в зависимости от объема «чистых продаж»

Этот метод предполагает, что ФЗП работников будет рассчитан как определенный процент от объема «чистых продаж» (Vч.п.), т.е.:

ФЗПч.п. = 0,160 * Vч.п.;

где 0,160 – доля ФЗП работников в объёме «чистых продаж» (берется из исходных данных).

Объем «чистых продаж» рассчитывается на основе выручки (Вгод.), полученной от реализации продукции за год:

Vч.п. = Вгод. – П,

где П – потери, обусловленные продажами со скидкой, бракованными изделиями, рекламациями и др. (П=5% от выручки).

Выручку от реализации продукции можно определить по формуле:

Вгод. = Цреал. * Nгод.,

где Цреал. – цена реализации одного изделия, грн.

Значит, для определения выручки необходимо рассчитать цену реализации единицы изделия. Известно, что основной составляющей цены является себестоимость изделия. Рассчитаем её по укрупненной калькуляции:

1) Стоимость материалов на единицу изделия (Sмат.ед.):

Sмат. - Sотх.

![]() Sмат.ед. = ,

Sмат.ед. = ,

Nгод.

где Sмат. – стоимость материалов, необходимых для изготовления годовой партии изделий, грн. (Sмат. = Нзат. * Цмат. * Nгод., где Нзат. – норма затрат материалов на единицу изделия, кг; Цмат. – цена 1кг. Материалов, грн., Цмат.= 0,25грн.; Нзат.= 19,75кг)

Sотх. – стоимость отходных материалов при изготовлении годовой партии изделий, грн.( Sотх. = (Нзат – Мчист.) * Цотх. * Nгод., где Мчист. – чистый вес 1 изделия, кг (Мчист = 4,95кг); Цотх. – цена 1 кг отходных материалов, грн; (Цотх. = 0,075грн.)

Sмат. = 19,75*0,25*105000= 518437,5грн.

Sотх. = (19,75-4,95)*0,075*105000 = 116550грн.

518437,5-116550

![]() Sмат.ед. = =

3,83 грн.

Sмат.ед. = =

3,83 грн.

105000

2) Заработная плата на единицу изделия – равняется нормативу заработной платы, рассчитанному выше:

Нз/п = 2 грн.

3) Отчисления с заработной платы на единицу изделия рассчитывается как процент от нормативной заработной платы:

Отч. = 0,375 * Нз/п = 0,375 * 2 = 0,75 грн.

4) Затраты электроэнергии на единицу изделия:

Sэл. * Цэл.

![]() Sэл.ед. = ,

Sэл.ед. = ,

Nгод.

где Sэл. – общие затраты электроэнергии при изготовлении годовой партии изделий, кВт.ч. (Sэл. = Sр.м. * nст.см., где Sр.м. – затраты электроэнергии 1 рабочего места за смену в год, кВт.ч., nст.см. – количество станкосмен; Sр.м. = 6000кВт.ч., nст.см. = 53 );

Цэл. – стоимость 1кВт. ч. электроэнергии, грн. (Цэл. = 0,5грн.)

Sэл. = 6000 * 53 = 318000 кВт.ч.

318000 * 0,5

![]() Sэл.ед. = =

1,51грн.

Sэл.ед. = =

1,51грн.

105000

5) Амортизационные отчисления на единицу изделия:

Sn * Намор. * n

![]() Аед. = ,

Аед. = ,

Nгод.

где Sn – стоимость рабочего места, грн. (Sn = 10000 грн.)

Намор. – норма амортизационных отчислений, % (Намор = 20);

N – количество рабочих мест, необходимых для изготовления годовой партии изделий.

10000 * 21 * 0,2

![]() Аед. = = 0,4грн.

Аед. = = 0,4грн.

105000

6) Общехозяйственные расходы на единицу изделия рассчитываются как 500% от норматива заработной платы:

ОХРед. = 5 * Нз/п = 5 * 2 = 10грн.

Итого себестоимость единицы изделия (С) составит:

С = Sмат.ед.+Нз/п+Отч.+Sэл.ед.+Аед.+ОХРед. = 3,83+2+0,75+1,51+04,10=18,49 грн.

Рассчитаем теперь цену производства единицы изделия:

Цпр.=С*Крент.,

где Крент. – коэффициент рентабельности (Крент.=1,17).

Цпр. = 18,49 *1,17 = 21,63 грн.

Отсюда, цена реализации составит:

Цреал. = Цпр. + НДС,

где НДС – налог на добавленную стоимость, грн (НДС = 20% от С и равен 0,2 * 18,49 = 3,7грн.)

Цреал = 21,63 + 3,7 = 25,33грн.

Вернёмся теперь к выручке и «чистым продажам»:

Вгод. = 25,33*105000=2659650 грн.

Vч.п.= Вгод. – 0,05Вгод.=0,95*Вгод=0,95*2659650 = 2526667,5грн.

Отсюда:

ФЗПч.п. = 0,160 * 2526667,5 = 404266,8грн.

Среднемесячная заработная плата 1 работника производственного участка по этому методу составит:

ч.п. ФЗПч.п. 4040266,8

![]()

![]() ЗПср.мес. =

= = 732,37грн.

ЗПср.мес. =

= = 732,37грн.

Чср.мес * 12 46*12

Таким образом, более высокая заработная плата в месяц обеспечивается при планировании ФЗП работников по методу «чистых продаж», часто применяются в развитых странах Европы и Америки. Однако ёё размер слишком велик и в современных условиях невозможно обеспечить регулярную выплату заработной платы работникам. Метод «чистых продаж» основывался на укрупненном расчете себестоимости и не учитывал возможности роста цен на энергоносители, сырьё, материалы и др. из-за инфляции (или других факторов). Поэтому применять этот метод стоит лишь в условиях стабильной экономики.

Вследствие этого нормативный метод планирования ФЗП работников является наиболее оптимальным. Рассчитанная по этому методу среднемесячная заработная плата 1 работника превышает показатель, рассчитанный в главе 2, что обусловлено меньшим количеством человек на участке, но зато общий ФЗП работников меньше, что благоприятно скажется на деятельности участка.

3.3 ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛАГАЕМЫХ РЕШЕНИЙ.

Обоснование эффективности проекта плана по управлению трудовыми ресурсами на производственном участке выполним на основе таблицы денежных потоков:

| Объем пр-ва | 1 квартал | 2квартал | 3 квартал | 4 квартал | Всего |

|

| 26250 | 26 250 | 26250 | 26250 | 105000 | ||

| Показатели, грн. | ||||||

| 1. Доходы: | 714 912,5 | 664912,5 | 664912,5 | 664912,5 | 2709650 |

|

|

1.1Выручка 1.2 Продажа оборудования |

664912,5 50 000 |

664912,5 - |

664912,5 - |

664912,5 - |

2659650 50000 |

|

| 2. Расходы | 614715 | 554715 | 554715 | 554715 | 2278860 |

|

|

2.1Налоги: - на прибыль - НДС 2.2 Отчисления в бюджет 2.3 покуп. обор. 2.4 Амортизация 2.5 Др. расходы |

121852,5 24727,5 97125 19687,5 60000 10500 402675 |

121852,5 24277,5 97125 19687,5 - 10500 402675 |

121852,5 24727,5 97125 19687,5 - 10500 402674 |

121852,5 24727,5 97125 19687,5 - 10500 402675 |

487410 98910 388500 78750 60000 42000 1610700 |

|

| 3. Кассовая наличность | 100197,5 | 110197,5 | 110197,5 | 110197,5 | 430790 |

|

Рассчитаем ряд показателей, также характеризующих эффективность проекта:

1) Чистая текущая стоимость – равняется кассовой наличности из таблицы денежных потоков:

Чистая текущая стоимость = 430790грн.

2) Рентабельность производства:

П

![]() Рпр-ва. = *100%,

Рпр-ва. = *100%,

К

где П – полученная прибыль, грн. (П=(Цпр. – С) * Nгод.);

К – вложенный капитал, грн (К = Sопф + Sоб.ф., где Sопф – среднегодовая стоимость основных производственных фондов, грн.: Sопф = Sn * n = 10000 * 21 = 210 000грн.; Sоб.ф. – стоимость оборотных фондов, грн.: Sоб.ф. = Sмат. + Sотх. = 518437,5-116550=401887,5грн.)

П = (21,63-18,49) * 105000 = 329700грн.

К = 210000+401887,5=611887,5грн.

329700

![]() Рпр-ва = *100% = 53,9%

Рпр-ва = *100% = 53,9%

611887,5

3) точка безубыточности или “мертвая точка”

СПИ

![]() «Мертвая

точка» = ,

«Мертвая

точка» = ,

Цреал. – УПИ

где СПИ – суммарные постоянные издержки, грн. (СПИ = (Аед. + ОХРед.)* Nгод.);

УПИ – удельные переменные издержки, грн. (УПИ = Sмат.ед. + Нз/п + Sэл.ед. +Отч.).

СПИ = (0,4 + 10) * 105000 = 1092000 грн.

УПИ = 3,83+2+0,75+1,51=8,09 грн.

1092000

![]() «мертвая

точка» = = 63341 шт.

«мертвая

точка» = = 63341 шт.

25,33 – 8,09

ЗАКЛЮЧЕНИЕ

Таким образом в проектной части курсовой работы, благодаря соответствующим расчетам, была определена необходимая для работы на участке численность ППП. Она составила 44 чел.: соответственно основных рабочих - 35чел., вспомогательных рабочих – 7чел. и управляющих работников – 2чел. Среднесписочная численность составила 46чел.

В проектной части был также рассчитан ФЗП работников участка: по нормативному методу и методу «чистых продаж». Первый из них является более оптимальным в современных условиях и именно на его основе определяется размер средств на оплату труда, составляющий 210000грн. Для всех работников участка в год или 380,43 грн. в месяц на одного работника.

Выполненное на основе денежных потоков и расчета ряда показателей технико-экономическое обоснование проекта подтверждает его эффективность: доходы превышают расходы, чистая текущая стоимость составляет 430790грн., рентабельность производства – 53,9%. Показатель точки безубыточности или «мертвой точки» составил 63341шт., то есть с момента производства такого количества изделий мы начинаем получать прибыль.

Всё это говорит о приемлемости всех предлагаемых в проекте решений.

СПИСОК ЛИТЕРАТУРЫ.

1. Конституция Украины.

2. КзоТ.

3. Закон Украины «Об оплате труда».

4. Закон Украины «О предприятиях».

5. Закон Украины « О занятости».

6. Кибанов К.И. «Управление персоналом организации»

7. Костин Л.А. «Справочник по трудовым ресурсам».

8. Поляков И.А., Ремизов К.С. «Справочник экономиста по труду».